Курсовая работа: Сущность, содержание, функции финансов государства, система финансов государства, звенья финансо

ПЛАН

1. Теоретический вопрос

Сущность, содержание, функции финансов государства, система финансов государства, звенья финансовой системы государства ………………………...3

2. Задача……………………………………………………………………………… 14

Список использованной литературы……………………………………………… 15

1 ТЕОРЕТИЧЕСКИЙ ВОПРОС

Сущность, содержание, функции финансов государства, система финансов государства, звенья финансовой системы государства.

Государственные финансы — это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов.

Материальную основу финансов составляет денежный оборот. Реальный денежный оборот — это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов. Объектом реального денежного оборота выступают финансовые ресурсы, являющиеся источниками финансирования расширенного воспроизводства.

Государственные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного сектора экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной экономики.

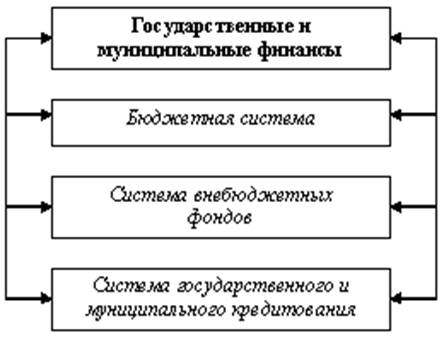

Государственные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном (рис. 1).

Рис.1. Состав государственных и муниципальных финансов

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы. Это относится прежде всего к взаимосвязям между финансами макроуровня и финансами микроуровня. Финансы макроуровня, и прежде всего государственный и муниципальный бюджеты, основываются на финансовом потенциале предприятий. Финансы способствуют достижению общих целей экономического развития, поэтому требуется их оптимальная организация. Способ организации устанавливает качественную определенность финансов. Распределение и использование финансовых ресурсов в государстве осуществляются в рамках интегрированной системы управления финансовыми потоками.

Важным методологическим фактором является определение принципов организации и функционирования государственных финансов, позволяющее выявить направления воздействия финансов на развитие государственного сектора экономики, выработать критерии их функционирования.

Государственные финансы опираются на информационные потоки. Принятие государственных решений основано на совокупности информации. Анализ поступающей информации важен как в момент принятия решения, так и в процессе контроля за ходом его выполнения. Эта информация содержится в оперативной и статистической отчетности, договорах и соглашениях, расчетных документах и т.п.

Государственные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных задач.

Финансовая система государства имеет двойственную характеристику. Первоначально она рассматривается в качестве совокупности финансовых учреждений. Здесь характеризуется ее институциональная структура. Последовательно финансовая система представляется как совокупность финансовых отношений. Соответственно, раскрывается ее экономическое содержание.

Системный подход предполагает функционирование и активное взаимодействие составляющих элементов финансовой системы. Структурный подход создает возможности упорядочивания и целенаправленного управления каждым элементов в процессе его деятельности. В системно-структурном содержании финансовая система — это совокупность широкого круга финансовых отношений, характеризующихся особенностями формирования и использования фондов денежных средств и различиями социально-экономической роли в обществе.

Формированию и действию финансовой системы государства присущи определенные организационно-функциональные признаки. В их число допустимо включить функционально-групповое назначение определенной совокупности финансовых отношений; присутствие специфичности каждого вида финансовых отношений; единство и взаимодействие элементов финансовой системы; наличие государственных органов управления; формирование и целевое использование фондов денежных средств.

Государственные финансы по фондовому признаку включают государственный бюджет; государственный социальные фонды; государственный кредит; государственное страхование. Централизация государственных финансов предусматривает четкость и жесткую определенность по источникам средств и направлениям их расходования с применением законодательно-нормативной базы.

Многоуровневый состав государственных финансов включает федеральный уровень (федеральный бюджет, государственные внебюджетные фонды, государственный кредит); региональный уровень (региональные бюджеты, внебюджетные фонды и кредит субъектов Российской Федерации); местный уровень (муниципальные бюджеты, внебюджетные фонды органов местного самоуправления, муниципальный кредит).

Государственные финансы объединяют денежные отношения, посредством которых формируются и используются фонды денежных средств, предназначенных для выполнения функций и задач государства. Решение социально-экономических задач осуществляется с помощью государственных финансов. В ходе выполнения конкретизированных задач перераспределяются финансовые ресурсы между различными регионами и муниципальными образованиями, отраслями национальной экономики, входящими в состав материального производства и социальной сферы, социальными слоями граждан.

Государственные финансы как экономическая категория проявляются в выполняемых ими функциях. Изучение функции необходимо для реализации государственной финансовой политики. В рамках финансовой науки существует определенное единство функций финансов государства и финансов предприятий и в то же время имеются существенные различия, определяющие значимость общегосударственных интересов и предпринимательского аспекта деятельности.

Основные функции финансовой системы.

Для финансовой системы в целом решающее значение имеют следующие функции: планирование, организация, стимулирование, контроль.

1. Функция планирования предполагает формулирование целей и выбор путей их достижения на основании разграничения полномочий и предметов ведения между Федерацией, субъектами Федерации и органами местного самоуправления. К функции планирования обычно относят и распределение ограниченного объема финансовых ресурсов во временном аспекте исходя из приоритетов и целей развития, их перераспределение между федеральным бюджетом и бюджетами субъектов Федерации и органов местного самоуправления. Реализуется эта функция через составление бюджетов на соответствующий финансовый год и перспективу, балансов финансовых ресурсов, порядка налогообложения и т.п.

2. Функция организации включает бюджетное устройство, бюджетную классификацию, предполагает необходимость определения порядка составления, утверждения и исполнения бюджета, выбор уполномоченных кредитных организаций, разграничение полномочий законодательных и исполнительных органов власти в бюджетном процессе, определения прав и обязанностей функциональных подразделений финансовых органов. С этой функцией связан процесс организационного построения внутренней системы регулирования и контроля бюджетных потоков и финансовых ресурсов государства.

3. Функция стимулирования основывается на деятельности, направленной на реализацию целей. С помощью этой функции интерпретируются факторы, влияющие на финансовую деятельность и учитывающие ее потребность в денежных средствах. Решающую роль играют факторы, определяющие поведение служащих в процессе принятия ими решений по тактическим и стратегическим аспектам финансов.

4. Функция контроля означает содействие реализации поставленных целей. К ним относится выработка норм и нормативов, являющихся эталоном, критерием оценки результатов, сравнение достижений с поставленными целями и установленными критериями, обеспечение внесения необходимых изменений в условия и факторы финансовой деятельности.

Функции финансов, связанные с регулированием реального денежного оборота.

1. Распределительная функция государственных и муниципальных финансов заключается в том, что через распределение и перераспределение вновь созданной стоимости обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики, достигается сбалансированность бюджетов и внебюджетных фондов в рамках единой бюджетной системы РФ.

Государственные финансы функционируют на основе перераспределения финансовых ресурсов через систему централизованных фондов. С помощью этой функции они обслуживают воспроизводственные процессы как в рамках относительно обособленных структурных образований, так и в общегосударственном масштабе.

Распределительная функция заключается в том, что вновь созданная стоимость подлежит распределению в целях выполнения денежных обязательств предприятий перед бюджетом, банками, контрагентами. Ее результатом является формирование и использование централизованных фондов денежных средств, содержание непроизводственной сферы экономики.

Основными объектами реализации распределительной функции финансов являются обязательные платежи в бюджет и внебюджетные фонды, а также источники финансирования бюджетного дефицита. Особую роль играет процесс перераспределения доходов между различными уровнями бюджетов.

2. Контрольная функция государственных финансов заключается в реализации контроля рублем за реальным денежным оборотом, участником которого является государство, формированием централизованных фондов денежных средств. Контроль рублем имеет две формы:

— контроль за изменением финансовых показателей, состоянием платежей и расчетов;

— контроль за реализацией стратегии финансирования.

В первом случае применяется система санкций и поощрений, использующая меры принудительного или стимулирующего характера. Во втором случае речь идет о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования. Постоянные изменения, обновления в финансовой системе нуждаются в адекватной реакции на это всех ветвей власти.

Контрольная функция финансов всегда имеет конкретную форму проявления. Она может быть направлена на бюджет определенного уровня, внебюджетный фонд, предприятие или учреждение и т.п.

Контрольная функция государственных финансов реализуется по следующим основным направлениям:

1) контроль за правильным и своевременным перечислением средств в централизованные фонды;

2) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития;

3) контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Целевое и эффективное использование финансовых ресурсов контролируется на основе составляемых плановых и отчетных смет образования и расходования денежных фондов.

Система финансов государства.

Государство осуществляет руководство финансами, регулирует и направляет финансовую деятельность через свои законодательные и исполнительные органы, которые наделены соответствующей компетенцией.

Согласно Конституции Российской Федерации (ст. 94, 95) высшим представительным и законодательным органом власти в стране является Федеральное Собрание, состоящее из двух палат — Государственной Думы и Совета Федерации. В республиках представительные (законодательные) органы образуют в соответствии с Конституцией РФ и Конституцией данной республики.

Представительные органы в лице Федерального Собрания и представительных органов субъектов Федерации рассматривают, обсуждают и утверждают федеральный бюджет, бюджеты республик (региональные бюджеты), входящих в состав РФ, принимают законы о бюджете, налогах и сборах и пр. в пределах своей компетенции, определенной Конституцией РФ.

Исполнительную власть в стране осуществляют Правительство РФ и исполнительные органы субъектов Федерации.

Правительство Российской Федерации согласно ст. 114 Конституции Российской Федерации разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение; представляет Государственной Думе отчет об исполнении федерального бюджета; обеспечивает проведение в Российской Федерации единой финансовой, кредитной и денежной политики, занимается другими финансовыми вопросами государства. Правительства Российской Федерации и республик издают постановления и распоряжения по вопросам финансов.

Правительства республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органы местного самоуправления обеспечивают в пределах своей компетенции руководство финансами на соответствующих территориях административных образований.

В Российской Федерации образованы государственные органы специальной компетенции, для которых финансовая деятельность является основной их функцией.

Так, в системе финансовых государственных органов главенствующее положение отводится Министерству финансов РФ, в субъектах Федерации в составе правительства или aдминистраций имеются республиканские министерства финансов или другие органы финансового управления.

Основной объем финансовой деятельности государства приходится на Министерство финансов РФ. В условиях усложнения финансовой деятельности государства появился ряд органов, специально занимающихся организацией финансов и контролем в области финансовой деятельности, наделенных определенными функциями. К ним, в частности, относятся Федеральное казначейство, государственная налоговая служба, Счетная палата и др.

Федеральная централизованная система органов Казначейства состоит из Главного управления Федерального казначейства Министерства финансов РФ и подчиненных ему территориальных управлений по республикам в составе РФ, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу, городам, районам. Территориальные органы Федерального казначейства находятся в подчинении у своего вышестоящего органа, а Главное управление казначейства — в подчинении у министра финансов РФ.

Государственным органом, занимающимся сбором налогов с юридических и физических лиц, являются Министерство РФ по налогам и сборам и территориальные налоговые инспекции в республиках, краях, областях, городах и районах страны.

На государственную налоговую службу возложено осуществление контроля за соблюдением налогового законодательства, проверка полноты и своевременности уплаты па логов в бюджет. Налоговые органы в течение года проверяют каждого третьего налогоплательщика. В результате проверок доначисляются значительные суммы, причитающиеся бюджету.

Для осуществления контрольных функций Федеральное Собрание Российской Федерации образовало также Счетную палату. Счетная палата действует независимо от Правительства РФ и наделена широкими полномочиями, подчинена только Федеральному Собранию РФ.

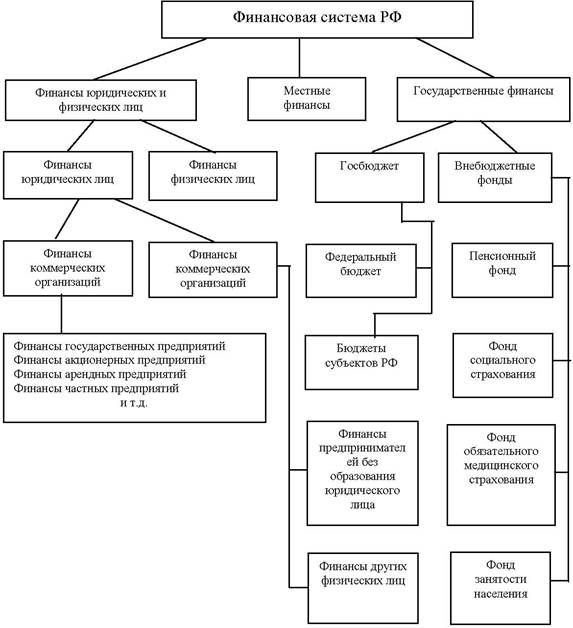

Финансовая система охватывает следующие звенья (Рис.2):

— финансы хозяйствующих субъектов;

— финансы домашних хозяйств;

— государственные финансы;

— финансы общественных организаций;

Рис. 2. Финансовая система РФ.

Каждое звено финансовой системы выполняет свои функции, но вместе они образуют единую финансовую систему страны.

Финансы хозяйствующих субъектов являются основой единой финансовой системы страны. Они обеспечивают процесс создания и распределения общественного продукта и национального дохода и являются главным источником формирования государственного бюджета. От состояния финансов предприятий зависит обеспеченность государственного бюджета финансовыми ресурсами. Важное место в финансовой системе занимают финансы домашних хозяйств (граждан).

Рассчитать сумму профицита бюджета области, если сумма регулирующих доходов бюджета – 3,205 млрд. руб., сумма закрепленных доходов – 13,801 млрд. руб., сумма расходной части бюджета – 15,809 млрд. руб.

Решение

Определим величину доходной части бюджета области как сумму регулирующих и закрепленных доходов: 3,205 + 13,801 = 17,006 млрд. руб. Сравним доходную и расходную части бюджета: 17,006 – 15,809 = 1,197 млрд. руб.

Профицит бюджета составляет 1,197 млрд. руб.

Список ИСПОЛЬЗОВАННОЙ литературы

1. Афанасьев, М. П. Модернизация государственных финансов. – М.: ГУ ВШЭ, 2007.

2. Ведомственный финансовый контроль на современном этапе (Р. Козиков, «Бюджет», № 6, июнь 2007 г.)

3. Государственные и муниципальные финансы/под ред. И. Д. Мацкуляка. –М.: РАГС, 2007.

4. Государственный финансовый контроль: подходы к стандартизации (Л.Н. Овсянников, «Финансы», № 2, февраль 2007 г.)

5. Дамодвидов, В. С. Экономическая теория государственных финансов/ В. В. Дамодвинов, М. Г. Колосницина. –М.: ГУ-ВШЭ,2006.

6. Ковалев, В.В.Финансы: учебник. – М.: Велби, 2006.

7. Федулова, С. Ф. Финансы: учеб.пособие. – М.: Кнорус, 2008.