Курсовая работа: Банковский зарплатный проект

Московский Государственный Университет Экономики, Статистики и Информатики

Кафедра исследования

операций

Курсовая работа

«Банковский зарплатный проект»

Выполнил:

студент группы ДММ-501

Лобачев А. А.

Руководитель:

Горбовцов Г. Я.

Москва, 2006

Содержание

Введение 4

Теоретические основы использования банковских платежных карт 7

Виды платежных карт 7

Политическая экономия пластикового мира 8

Эмитенты и эквайреры 9

Платежная система 9

Технические средства 10

Виды пластиковых карточек 10

POS — терминалы 12

Банкоматы 13

Процессинговый центр и коммуникации 13

Кредитные карты и Internet 14

Пластиковые карты в российском платежном мире 14

Системы менеджмента проектов 19

Исторические аспекты 19

СУП сегодня 21

Пользовательский интерфейс 21

Управление данными 22

Методы планирования 23

Обеспечение совместной работы 24

Разработка зарплатного проекта 25

Общая информация о проекте 25

Ход выполнения проекта 26

Выводы по проекту 31

Заключение 32

Список литературы 33

Введение

Идею кредитной карточки первым выдвинул Эдуард Беллами (Edward Bellamy) в книге «Взгляд в прошлое:2000--1887» (Looking Backwards: 2000--1887), а первые попытки практического внедрения кредитных карточек из картона делались в США еще в 1920-е гг. предприятиями розничной торговли и нефтяными компаниями. Картонные карточки были недолговечными, поэтому десятилетием спустя начали появляться первые металлические, а затем и пластиковые карточки с тиснением (рельефной печатью). Их обслуживание можно было частично автоматизировать, используя оттиски с вытисненных символов и перенося информацию с карточки на заранее отпечатанные чеки (слипы).

В послевоенные годы появились пластиковые кредитные карточки, которые стали использоваться при покупке бензина и автомобилей, авиабилетов и холодильников и др. В 1958 г. фирма American Express выпустила кредитные «карточки для богатых», и в том же году кредитные карточки пришли, наконец, в банковский мир. Первым эмитентом стал Bank of America из Сан-Франциско, приступивший к выпуску карточек BankAmeriсard. До середины шестидесятых годов система BankAmeriсard была монополистом в этой сфере банковской деятельности, предоставляя на договорной основе свои услуги и другим банкам. Затем чуть ли не все банки США бросились выпускать собственные кредитные карточки. Начался настоящий хаос, в результате которого банки понесли убытки в сотни миллионов долларов. Однако постепенно выкристаллизовались два центра: система Bank of America, впоследствии преобразованная в многоэмитентную систему с широко известным названием Visa, и банковское объединение, получившее после ряда переименований название Mastercard. Не последнюю роль в преодолении хаоса сыграл бурный рост возможностей вычислительной техники и программного обеспечения, благодаря которому удалось создать эффективную автоматизированную систему взаиморасчетов.

В шестидесятые же годы появились пластиковые карточки с магнитной полосой, несущей информацию («магнитные карточки»), а для обслуживания таких карточек с использованием этой информации были созданы интеллектуальные электронные терминалы, размещаемые в магазинах и на предприятиях сферы услуг. Немного позднее появились банкоматы для выдачи купюр и монет. Удобство этих устройств привлекло к ним клиентов, число которых стало быстро расти, что привело даже к созданию специальных банкоматных карточек без рельефной печати, например Visa Electron для обслуживания в банкоматах и в торговых терминалах и Visa Plus для обслуживания только в банкоматах.

В семидесятые годы платежные системы на основе пластиковых карточек появились в странах Европейского сообщества (система Europay, практически тождественная системе Visa) и Японии, а затем распространились по всему миру, проникнув в конце восьмидесятых годов и в Советский Союз.

Географическая экспансия сопровождалась развитием технологии. Так, в восьмидесятых годах было создано оборудование, позволяющее печатать на карточках цветные рисунки и тексты, а также черно-белые фотографии, а в девяностых годах на карточках стали печатать цветные фотографии и графические изображения в красках, светящихся при облучении в ультрафиолетовой области спектра, и были созданы сканеры для получения цифрового представления подписей и отпечатков пальцев.

Еще в 1974 г. бывший журналист Ролан Морено (Roland Moreno) из Франции запатентовал идею пластиковой карточки с микросхемой, или смарт-карточки, и основал для пропаганды своего изобретения фирму Innovatron.[Четырьмя годами раньше аналогичная идея была запатентована в Японии, однако международного патента ее автор, доктор Кунитака Аримура (Kunitaka Arimura) не получил.] При поддержке правительства Франции выпуск смарт-карточек был налажен рядом французских фирм еще в конце прошлого десятилетия.

Изобретение, не оцененное вовремя по достоинству в Северной Америке, пришлось как нельзя более кстати в других странах. Одна из важнейших характеристик любой системы на базе пластиковых карточек — ее безопасность. А в странах, где платежи с помощью пластиковых карточек уже давно стали повседневностью, потери от разного рода криминальных действий достигают огромных сумм. Так, для одной только Великобритании в 1993 г. их оценивали в 150--400 млн. ф. ст. В целом для магнитных кредитных и дебетовых карточек крупнейших компаний Visa и Mastercard эти потери составляют от 5,5 до 6% общей стоимости операций. Значительная доля таких потерь связана с подделками и кражей карточек. Именно здесь смарт-карточка ставит практически непреодолимый барьер на пути злоумышленников. Поэтому комбинированные карточки с магнитной полосой и микросхемой (национальная система CarteBleu) выпускаются во Франции уже несколько лет.

Самые первые карты VISA появились в России (еще СССР) в 1980 году во время проведения Олимпийских игр. VISA International и «Интурист» выступили тогда с предложением установить в ряде крупнейших столичных гостиниц терминалы для обслуживания карт VISA, коими так любят пользоваться иностранцы. Идея получила поддержку. Вскоре обслуживание VISA стало прерогативой ВАО «Интурсервис». АО «Компания объединенных кредитных карт» (UCS) была создана в ноябре 1992 года.

В развитии рынка международных пластиковых карточек Россия отстает от товарищей по переходному периоду более, чем можно было бы ожидать. В странах Центральной (бывшей Восточной) Европы первые международные карточки появились в 1991 году в Венгрии. С тех пор жители этих стран обзавелись более чем 300 тысячами карточек систем Europay International и VISA International. В анализах отраслевых перспектив вырисовывается потенциальный рынок для 30 миллионов карточек. Сопоставим это с 6 тысячами карточек, выпущенными в СНГ (правда, почти все из них — в России). Для справки: в 1990 году в мире было более 200 миллионов пользователей карточками VISA и более 150 миллионов — карточками Mastercard; на США приходилось чуть более 50% этих цифр.

Можно отметить, что в области магнитных карточек в России все происходит, в основном, по классическим схемам:

стремительный рост числа банков — эмитентов международных карточек;

ожесточенная борьба ведущих платежных систем за высококачественные каналы связи и проникновение в магазины и другие места обслуживания потенциальных клиентов;

расширение использования магнитных карточек во внутрибанковском технологическом процессе, например в качестве средства доступа к счету.

«Карточное» дело в России переживает сегодня настоящий бум. Успешно действуют на всей территории страны и привлекают все большее число банков-участников и клиентов процессинговые компании STB Card, Union Card и «Золотая Корона». Многие банки создают и уже эксплуатируют собственные платежные системы с использованием пластиковых карточек — с магнитной полосой (магнитных), с микросхемой памяти и смарт-карточек. Делаются попытки, иногда удачные, создания региональных и локальных (например, для крупных промышленных предприятий) платежных систем. Все больше российских банков подключается к международным системам Visa и Europay.

К числу лидеров внутренних платежных систем по таким показателям, как число банков-участников и количество эмитируемых карточек (100--200 тыс.) относятся системы STB Сard, UnionCard и «Золотая Корона». И хотя в двух первых системах используются магнитные карточки, ожидается, что в 1997-98 гг. эти системы перейдут к смарт-технологии или, по крайней мере, к использованию карточек, оснащенных одновременно и магнитной полосой, и микросхемой. В сущности, они уже пошли по этому пути, если вспомнить совместный проект STB Card и банка «Оптимум». А UnionCard совместно с «Газпромбанком» уже приступили к опытной эксплуатации системы на смарт-карточках в одном из городов Западной Сибири.

Из систем на смарт-карточках по объему эмиссии лидирует «Золотая Корона». Система отличается широкой сетью банков-участников, охватывает всю Россию от Калининграда и Санкт-Петербурга на западе до Владивостока и Хабаровска на востоке и позволяет получать деньги по карточкам и в некоторых зарубежных странах, в частности в Германии. Один из активных участников системы, «Нерюнгри банк», выпустил уже около 20 тысяч карточек и установил терминалы почти во всех магазинах города (несколько сотен), что практически сделало Нерюнгри с населением менее 100 000 жителей первым «без банкнотным» городом в России.

К сожалению, невозможно не только описать, но и просто перечислить все системы на пластиковых карточках, уже действующие в нашей стране. Однако нельзя не сказать хотя бы несколько слов о крупнейшем Сберегательном банке России. Здесь можно увидеть сразу несколько проектов. Это и международные платежные системы, и сберкнижки на магнитных карточках, и, наконец, смарт-карточки. Проекты запускаются одновременно в ряде регионов. Однако, возможно, из-за большой разветвленности структуры Сбербанка, интеграция в общую платежную систему и выход в торговую сеть — дело будущего.

Теоретические основы использования банковских платежных карт Виды платежных карт

Пластиковая карточка — это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Особенностью продаж и выдач наличных по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками «в долг» — товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

При выдаче карточки клиенту осуществляется ее персонализация — на нее заносятся данные, позволяющие идентифицировать карточку и ее держателя, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карточке называется авторизацией. Для ее проведения точка обслуживания делает запрос платежной системе о подтверждении полномочий предъявителя карточки и его финансовых возможностей. Технология авторизации зависит от схемы платежной системы, типа карточки и технической оснащенности точки обслуживания. Традиционно авторизация проводится «вручную», когда продавец или кассир передает запрос по телефону оператору (голосовая авторизация), или автоматически, карточка помещается в POS-терминал или торговый терминал (POS — Point Of Sale), данные считываются с карточки, кассиром вводится сумма платежа, а держателем карточки со специальной клавиатуры — секретный ПИН-код (ПИН — Персональный Идентификационный Номер). После этого терминал осуществляет авторизацию либо устанавливая связь с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой карточкой (off-line авторизация). В случае выдачи наличных денег процедура носит аналогичный характер с той лишь особенностью, что деньги в автоматическом режиме выдаются специальным устройством — банкоматом, который и проводит авторизацию.

При осуществлении расчетов держатель карточки ограничен рядом лимитов. Характер лимитов и условия их использования могут быть весьма разнообразными. Однако в общих чертах все сводится к двум основным сценариям.

Держатель дебетовой карточки должен заранее внести на свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит доступных средств. При осуществлении расчетов с использованием карточки синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карточки является обязательной всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо вновь внести средства на свой счет.

Дебетовая карточка — карточка, по которой при отпуске товаров и предоставлении услуг осуществляется списание денег с карточного счета клиента. Некоторые банки при выдаче такой карточки требуют, чтобы клиент поддерживал на счету определенный минимальный остаток, а некоторые предоставляют клиенту кредит определенного соглашением размера (овердрафт).

Для обеспечения платежей держатель карточки может не вносить предварительно средства, а получить в банке-эмитенте кредит. Подобная схема реализуется при оплате посредством кредитной карточки. В этом случае лимит связан с величиной предоставленного кредита, в рамках которого держатель карточки может расходовать средства. Кредит может быть как однократным, так и возобновляемым. Возобновление кредита в зависимости от договора с держателем карточки происходит после погашения либо всей суммы задолженности, либо некоторой ее части.

Кредитная карточка — карточка, по которой отпуск товаров и предоставление услуг осуществляются в кредит. Некоторые банки при выдаче такой карточки требуют, чтобы клиент внес страховой депозит.

Электронный кошелек — карточка (как правило, с микросхемой), на которую с карточного счета клиента заранее заносится некоторая сумма денег. При покупках товаров и получении услуг их стоимости списываются с суммы, хранящейся на карточке, вне связи со счетом, хранящемся в основной базе данных системы.

Как кредитная, так и дебетовая карточки могут быть также корпоративными. Корпоративные карточки предоставляются компанией своим сотрудникам для оплаты командировочных или других служебных расходов. Корпоративные карточки компании связаны с каким-либо одним ее счетом. Карточки могут иметь разделенный и неразделенный лимиты. В первом случае каждому из держателей корпоративных карт устанавливается индивидуальный лимит. Второй вариант больше подходит небольшим компаниям и не предполагает разграничение лимита. Корпоративные карточки позволяют компании детально отслеживать служебные расходы сотрудников.

Семейные карточки в определенном смысле аналогичны корпоративным — право произведения платежей в рамках установленного лимита предоставляется членам семьи держателя карточки. При этом дополнительным пользователям предоставляются отдельные персонализированные карточки.

Политическая экономия пластикового мира

Пластиковая карточка предоставляет своему владельцу ряд преимуществ по сравнению с пользователем наличных денег.

Во-первых, можно не носить с собой большой суммы наличных денег и соответственно не испытывать сомнительного удовольствия от объемного кошелька. Кроме того, электронные деньги практически нельзя потерять — утратив карточку достаточно сообщить об этом платежной системе и можно идти карточку восстанавливать. При этом таможня пластиковые карточки деньгами не считает и соответственно каких-либо препятствий их владельцам не чинит.

Во-вторых, карточка позволяет быстро обналичить деньги, обменять одну валюту на другую, получить ряд дополнительных услуг.

В-третьих, карточка работает на престиж владельца — позволяет ему подняться по социальной

лестнице в глазах окружающих.

Классическая пластиковая карточка позволяет также расплачиваться даже, если у ее пользователя в данный момент нет денег. Собственно говоря, ради этой кредитной функции пластиковые карточки и были придуманы. В кредит люди покупают легче и больше, чем если приходилось при покупке всякий раз расставаться с кровными наличными. Кроме того, не надо держать свои долги в голове — с этим успешно справляется кредитная компания. Фактическое отсутствие у российского потребителя возможности пользоваться кредитной составляющей пластиковой карточки не может не иметь серьезных последствий для этого рынка.

Эмитенты и эквайреры

Банк-эмитент, выпуская карточки и гарантируя выполнение финансовых обязательств, связанных с использованием выпущенной им пластиковой карточки как платежного средства, сам не занимается деятельностью, обеспечивающей ее прием предприятиями торговли и сферы услуг. Эти задачи решает банк-эквайер, осуществляющий весь спектр операций по взаимодействию с точками обслуживания карточек:

обработку запросов на авторизацию,

перечисление на расчетные счета точек средств за товары и услуги, предоставленные по карточкам,

прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карточек,

распространение стоп-листов (перечней карточек, операции по которым по тем или иным причинам на сегодняшний день приостановлены) и др.

Кроме того, банк-эквайер может осуществлять выдачу наличных по карточкам как в своих отделениях, так и через принадлежащие ему банкоматы. Банк может и совмещать выполнение функций эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям — процессинговым центрам.

Выполнение эквайерами своих функций влечет за собой расчеты с эмитентами. Каждый банк-эквайер осуществляет перечисление средств точкам обслуживания по платежам держателей карточек банков-эмитентов, входящих в данную платежную систему. Поэтому соответствующие средства (а также, возможно, средства, возмещающие выданную наличность) должны быть затем перечислены эквайеру этими эмитентами. Оперативное проведение взаиморасчетов между эквайерами и эмитентами обеспечивается наличием в платежной системе расчетного банка (одного или нескольких), в котором банки — члены системы открывают корреспондентские счета.

Платежная система

Платежной системой будем называть совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства. Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций с карточками — стандарты данных, процедуры авторизации, спецификации на используемое оборудование и пр., так и финансовые стороны обслуживания карточек — процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т.д.

Таким образом, с организационной точки зрения ядром платежной системы является основанная на договорных обязательствах ассоциация банков. В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания. Для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карточек: процессинговые и коммуникационные центры, центры технического обслуживания и т.п.

Процессинговый центр — специализированная сервисная организация — обеспечивает обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и/или протоколов транзакций — фиксируемых данных о произведенных посредством карточек платежах и выдачах наличных. Для этого центр ведет базу данных, которая, в частности, содержит данные о банках — членах платежной системы и держателях карточек. Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы (off-line банк). В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой карточки. Очевидно, что центр обеспечивает и пересылку ответа банку-эквайеру. Кроме того, на основании накопленных за день протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания) стоп-листы. Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых карточках, осуществляя их заказ на заводах и последующую персонализацию. Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банки-эквайеры. Коммуникационные центры обеспечивают субъектам платежной системы доступ к сетям передачи данных. Использование специальных высокопроизводительных линий коммуникации обусловлено необходимостью передачи больших объемов данных между географически распределенными участниками платежной системы при авторизации карточек в торговых терминалах, при обслуживании карточек в банкоматах, при проведении взаиморасчетов между участниками системы и в других случаях.

Технические средства

Виды пластиковых карточек

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Из проведенного в предыдущих разделах рассмотрения следует, что одна из основных функций пластиковой карточки — обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и пр. Кроме этого, на карточке может присутствовать фотография держателя и его подпись. Алфавитно-цифровые данные — имя, номер счета и др. — могут быть эмбоссированы, т. е. нанесены рельефным шрифтом. Это дает возможность при ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с помощью специального устройства, импринтера, осуществляющего «прокатывание» карточки (в точности так же, как получается второй экземпляр при использовании копировальной бумаги).

Графические данные обеспечивают возможность визуальной идентификации карточки. Карточки, обслуживание которых основано на таком принципе, могут с успехом использоваться в малых локальных системах — как клубные, магазинные карточки и т.п. Однако для использования в банковской платежной системе визуальной «обработки» оказывается явно недостаточно. Представляется целесообразным хранить данные на карточке в виде, обеспечивающем проведение процедуры автоматической авторизации. Эта задача может быть решена с использованием различных физических механизмов.

В карточках со штрих-кодом в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров. Обычно кодовая полоска покрыта непрозрачным составом и считывание кода происходит в инфракрасных лучах. Карточки со штрих-кодом весьма дешевы и, по сравнению с другими типами карт, относительно просты в изготовлении. Последняя особенность обуславливает их слабую защищенность от подделки и делает поэтому малопригодными для использования в платежных системах.

Карточки с магнитной полосой являются на сегодняшний день наиболее распространенными — в обращении находится свыше двух миллиардов карт подобного типа. Магнитная полоса располагается на обратной стороне карты и, согласно стандарту ISO 7811, состоит из трех дорожек. Из них первые две предназначены для хранения идентификационных данных, а на третью можно записывать информацию (например, текущее значение лимита дебетовой карточки). Однако из-за невысокой надежности многократно повторяемого процесса записи/считывания, запись на магнитную полосу, как правило, не практикуется, и такие карты используются только в режиме считывания информации. Защищенность карт с магнитной полосой существенно выше, чем у карт со штрих-кодом. Однако и такой тип карт относительно уязвим для мошенничества. Так, в США в 1992 г. общий ущерб от махинаций с кредитными картами с магнитной полосой (без учета потерь с банкоматами) превысил один миллиард долларов. Тем не менее, развитая инфраструктура существующих платежных систем и, в первую очередь, мировых лидеров «карточного» бизнеса — компаний MasterCard/Europay является причиной интенсивного использования карточек с магнитной полосой и сегодня. Отметим, что для повышения защищенности карточек системы VISA и MasterCard/Europay используются дополнительные графические средства защиты: голограммы и нестандартные шрифты для эмбоссирования.

На лицевой стороне карточки с магнитной полосой обычно указывается: логотип банка-эмитента, логотип платежной системы, номер карточки (первые 6 цифр — код банка, следующие 9 — банковский номер карточки, последняя цифра — контрольная, последние четыре цифры нанесены на голограмму), срок действия карточки, имя держателя карточки; на оборотной стороне — магнитная полоса, место для подписи.

В смарт-картах носителем информации является уже микросхема. У простейших из существующих смарт-карт — карт памяти — объем памяти может иметь величину от 32 байт до 16 килобайт. Эта память может быть реализована или в виде ППЗУ (ЕРRОМ), которое допускает однократную запись и многократное считывание, или в виде ЭСППЗУ (EEPROM), допускающее и многократное считывание, и многократную запись. Карты памяти подразделяются на два типа: с незащищенной (полнодоступной) и защищенной памятью. В картах первого типа нет никаких ограничений на чтение и записи данных. Доступность всей памяти делает их удобными для моделирования произвольных структур данных, что представляется важным в некоторых приложениях. Карты с защищенной памятью имеют область идентификационных данных и одну или несколько прикладных областей. Идентификационная область карт допускает лишь однократную запись при персонализации, и в дальнейшем доступна только на считывание. Доступ к прикладным областям регламентируется и осуществляется по предъявлению соответствующего ключа. Уровень защиты карт памяти выше, чем у магнитных карт, и они могут быть использованы в прикладных системах, в которых финансовые риски, связанные с мошенничеством, относительно невелики. Что же касается стоимости карт памяти, то они дороже, чем магнитные карты. Однако в последнее время цены на них значительно снизились в связи с усовершенствованием технологии и ростом объемов производства. Стоимость карты памяти непосредственно зависит от стоимости микросхемы, определяемой, в свою очередь, емкостью памяти.

Частным случаем карт памяти являются карты-счетчики, в которых значение, хранимое в памяти, может изменяться лишь на фиксированную величину. Подобные карты используются в специализированных приложениях с предоплатой (плата за использование телефона-автомата, оплата автостоянки и т.д.)

Карты с микропроцессором представляют собой по сути микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты: центральный процессор, ОЗУ, ПЗУ, ППЗУ, ЭСППЗУ. Параметры наиболее мощных современных микропроцессорных карт сопоставимы с характеристиками персональных компьютеров начала восьмидесятых. Операционная система, хранящаяся в ПЗУ микропроцессорной карты, принципиально ничем не отличается от операционной системы ПК и предоставляет большой набор сервисных операций и средств безопасности. Операционная система поддерживает файловую систему, базирующуюся в ЭСППЗУ (емкость которого обычно находится в диапазоне 1 — 8 Кбайта, но может достигает и 64 Кбайт) и обеспечивающую регламентацию доступа к данным. При этом часть данных может быть доступна только внутренним программам карточки, что вместе со встроенными криптографическими средствами делает микропроцессорную карту высокозащищенным инструментом, который может быть использован в финансовых приложениях, предъявляющих повышенные требования к защите информации. Именно поэтому микропроцессорные карты (и смарт-карты вообще) рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт. Кроме того, смарт-карты являются наиболее перспективным типом пластиковых карт также и с точки зрения функциональных возможностей. Вычислительные возможности смарт-карт позволяют использовать, например, одну и ту же карту и в операциях с on-line авторизацией и как многовалютный электронный кошелек. Их широкое использование в системах VISA и Europay/MasterCard начнется уже в ближайшие год-два, а в течение десятилетия смарт-карты должны полностью вытеснить карты с магнитной полосой.

Кроме описанных выше типов пластиковых карточек, используемых в финансовых приложениях, существует еще ряд карточек, основанных на иных механизмах хранения данных. Такие карточки (оптические, индукционные и пр.) используются в медицинских системах, системах безопасности и др.

POS — терминалы

POS-терминалы, или торговые терминалы, предназначены для обработки транзакций при финансовых расчетах с использованием пластиковых карточек с магнитной полосой и смарт-карт. Использование POS-терминалов позволяет автоматизировать операции по обслуживанию карточки и существенно уменьшить время обслуживания. Возможности и комплектация POS-терминалов варьируются в широких пределах, однако типичный современный терминал снабжен устройствами чтения как смарт-карт, так и карт с магнитной полосой, энергонезависимой памятью, портами для подключения ПИН-клавиатуры (клавиатуры для набора ПИН-кода), принтера, соединения с ПК или с электронным кассовым аппаратом.

Кроме того, обычно POS-терминал бывает оснащен модемом с возможностью автодозвона. POS-терминал обладает «интеллектуальными» возможностями — его можно программировать. В качестве языков программирования используются ассемблер, а также диалекты C и Basic'а. Все это позволяет проводить не только on-line авторизацию карт с магнитной полосой и смарт-карт, но и использовать при работе со смарт-картами режим off-line с накоплением протоколов транзакций. Последние во время сеансов связи передаются в процессинговый центр. Во время сеанса связи POS-терминал может также принимать и запоминать информацию, передаваемую ЭВМ процессингового центра. В основном это бывают стоп-листы, но подобным же образом может осуществляться и перепрограммирование POS-терминалов.

Стоимость POS-терминалов в зависимости от комплектации, возможностей, фирмы-производителя может меняться от нескольких сотен до нескольких тысяч долларов, однако обычно не превышает полутора — двух тысяч. Размеры и вес POS-терминала сопоставимы с аналогичными параметрами телефонного аппарата, а зачастую бывают и меньше.

Банкоматы

Банкоматы — банковские автоматы для выдачи и инкассирования наличных денег при операциях с пластиковыми карточками. Кроме этого, банкомат позволяет держателю карточки получать информацию о текущем состоянии счета (в том числе и выписку на бумаге), а также, в принципе, проводить операции по перечислению средств с одного счета на другой. Очевидно, банкомат снабжен устройством для чтения карты, а для интерактивного взаимодействия с держателем карточки — также дисплеем и клавиатурой. Банкомат оснащен персональной ЭВМ, которая обеспечивает управление банкоматом и контроль его состояния. Последнее весьма важно, поскольку банкомат является хранилищем наличных денег. На сегодняшний день большинство моделей рассчитано на работу в on-line режиме с карточками с магнитной полосой, однако появились и устройства, способные работать со смарт-картами и в off-line режиме. Для обеспечения коммуникационных функций банкоматы оснащаются платами X.25, а, в некоторых случаях, — модемами.

Денежные купюры в банкомате размещаются в кассетах, которые, в свою очередь, находятся в специальном сейфе. Число кассет определяет количество номиналов купюр, выдаваемых банкоматом. Размеры кассет регулируются, что дает возможность заряжать банкомат практически любыми купюрами. Банкоматы — стационарные устройства солидных габаритов и веса. Примерные размеры: высота — 1.5 — 1.8 м, ширина и глубина — около 1 м, вес — около тонны. Более того, с целью пресечения возможных хищений их монтируют капитально. Банкоматы могут размещаться как в помещениях, так и непосредственно на улице и работать круглосуточно.

Процессинговый центр и коммуникации

Процессинговый центр — специализированный вычислительный центр, являющийся технологическим ядром платежной системы. Процессинговый центр функционирует в достаточно жестких условиях, гарантированно обрабатывая в реальном масштабе времени интенсивный поток транзакций. Действительно, использование дебетовой карточки приводит к необходимости on-line авторизации каждой сделки в любой точке обслуживания платежной системы. Для операций с кредитной карточкой авторизация необходима не во всех случаях, но, например, при получении денег в банкоматах она также проводится всегда. Не меньшие требования к вычислительным возможностям процессингового центра предъявляет и подготовка данных для проведения взаиморасчетов по итогам дня, поскольку обработке подлежат протоколы значительной (если не подавляющей) части транзакций, а требуемые сроки выполнения расчетов невелики — несколько часов.

Помимо вычислительных мощностей, процессинговый центр, если он осуществляет весь спектр сервисных функций, должен быть оснащен также оборудованием для персонализации пластиковых карточек (включая, возможно, и смарт-карты), а также иметь базу для технического сопровождения и ремонта POS-терминалов и банкоматов.

Таким образом, поддержание надежного, устойчивого функционирования платежной системы требует, во-первых, наличия существенных вычислительных мощностей в процессинговом центре (или центрах — в развитой системе) и, во-вторых, развитой коммуникационной инфраструктуры, поскольку процессинговый центр системы должен иметь возможность одновременно обслуживать достаточно большое число географически удаленных точек. Кроме того, неизбежна также маршрутизация запросов, что еще больше ужесточает требования к коммуникациям. В заключение укажем еще один источник сообщений — электронные документы, которыми обмениваются банки-участники с расчетным банком, а, возможно, и друг с другом при регулярном проведении взаиморасчетов. Очевидно, что для эффективного решения изложенных проблем необходимо использование высокопроизводительных сетей передачи данных с коммутацией пакетов. Со структурной точки зрения сеть передачи данных при этом становится внутренним неотъемлемым элементом платежной системы.

Кредитные карты и Internet

Транзакции по кредитным картам достигают сейчас 90% от общего объема транзакций, совершаемых в Internet. Использование кредитных карт для совершения сделок через Internet облегчается тем обстоятельством, что держатели карт уже привыкли к «безкарточным» транзакциям по телефону или по почте.

Безусловно, электронная коммерция потенциально содержит лазейки для краж и злоупотреблений, как, впрочем, и другие, более традиционные виды торговли. Следует, однако, отметить, что использование кредитных карт в киберпространстве является со многих точек зрения гораздо более безопасным, чем в обыденном мире. Например, копирки от слипов могут быть легко похищены из мусорного ящика в ресторане или магазине. В любом случае данные о номерах кредитных карточек сделавших приобретения покупателей какое-то время находятся в магазине, что дает беспринципным сотрудникам возможность воспользоваться ими в мошеннических целях. Прослушивание телефонной линии для получения номеров кредитных карточек с технической точки зрения также представляется гораздо более легкой задачей, чем перехват и декодировка транзакции в Internet.

Тем не менее, покупатели хотят большей безопасности. Поставщикам необходимо убедиться в платежеспособности заказчика, прежде чем осуществлять отгрузку товара по заявке. Поэтому автоматизация расчетов по пластиковым картам через Internet на основе единых стандартов для продавцов, банков и процессинговых компаний является единственным способом для продвижения в жизнь электронной коммерции.

Пластиковые карты в российском платежном мире

Сейчас в России происходит становление «индустрии» пластиковых карточек. Во всем мире в сферу обращения пластиковых карточек вовлечены миллионы торговых, гостиничных предприятий и предприятий разнообразнейших услуг; число пользователей таких карточек приближается к 500 миллионам. С карточками работают почти все банки развитых и развивающихся стран. Анализ развития этой «индустрии» показывает, что наиболее успешно развиваются банковские пластиковые карточки. И это понятно, ибо сама по себе карточка является платежным инструментом, увенчивающим систему, в основании которой находятся расчетно-платежные отношения, т. е. безналичные расчеты, осуществляемые на современной технической и технологической базе. Немаловажную роль играет и ресурсная база банков, позволяющая постоянно развивать и совершенствовать технологическую и техническую базу. Это, в свою очередь, дает возможность банкам постоянно совершенствовать и расширять круг услуг, предоставляемых своим клиентам.

Как известно, доминирующими расчетно-платежными системами стали «Европей», «ВИЗА» и «Америкой Экспресс», являющиеся транснациональными корпорациями. Платежные инструменты этих систем используются во многих странах мира — и во внутреннем, и во внешнем платежном обороте.

Основная проблема в РФ — это уменьшение объемов налично-денежного обращения за счет разных форм и методов безналичных расчетов и его защиты. Сделать это можно, создав специализированную систему расчетно-платежных отношений, интегрированную в западноевропейскую расчетно-платежную систему. В рамках международных систем российские банки могут использовать международные платежные инструменты; эти же платежные инструменты в рублях могут использоваться во внутреннем платежном обороте, что, кстати, уже активно используют ведущие российские коммерческие банки. Это может стать существенным техническим элементом практической реализации полной конвертабельности российского рубля.

Остается сложный вопрос относительно перехода к чиповым карточкам (то есть снабженным микропроцессорами). Бесспорно, «чиповая технология» имеет будущее, а главное — позволяет резко расширить круг пользователей пластиковых карточек (поскольку на карте будут зафиксированы предварительно внесенные деньги), не прибегать к авторизации в разных режимах.

Прорыв большого объема пластиковых карт в расчетно-платежный оборот не означает, что другие платежные инструменты стали иметь второстепенное значение.

Основной формой платежа у нас пока остаются наличные деньги. Налично-денежное обращение порождает огромные издержки, связанные с печатанием бумажных денег, чеканкой монет, их выпуском в обращение, обработкой, перевозкой и хранением. Сократить налично-денежное обращение, снизить издержки, связанные с обслуживанием розничного расчетно-платежного оборота, можно лишь при использовании разнообразных методов платежей в этом обороте. Это, прежде всего, предуведомленные платежи, дебетовые и кредитовые карточки, кредитные чеки (в частности «Еврочеккард»), банковские и дорожные чеки. При этом всегда нужно четко представлять, какое пространство может эффективно заполнять то или иное платежное средство. Система предуведомленных платежей, как и пластиковые карточки, связана с кругооборотом личных доходов. Она состоит в том, что банк автоматически зачисляет на текущий счет клиента или списывает с него суммы по заранее заключенному договору.

Пластиковые карты эффективны в своем большом пространстве, где можно в удобное для пользователя время и в удобном месте получать товары и услуги по предъявлении этих карт. В этом же пространстве обращается «Еврочеккард».

Сейчас контрольная карта может работать как платежная (дебетовая) карта, а там, где нет соответствующих терминальных устройств, выписывается чек и пластиковая карта используется как контрольная.

В этом же пространстве используются и дорожные чеки. Этот платежный инструмент не утратил своей востребованности со стороны клиентуры банков. Он персонифицирован (персонификация удостоверяется образцом подписи клиента в момент продажи чеков). В случае утраты или хищения чеков соответствующая сумма может быть возмещена при соблюдении правил пользования чеками. Эти чеки удобны там, где лимиты пластиковых карточек не позволяют осуществить крупную покупку товаров или услуг.

Свое пространство занимает и банковский чек. Это платежное средство в основном используется в межбанковском обороте при наличии договоренности между банками, зафиксированной в соглашении о корреспондентских отношениях. Оно очень удобно при транспортировке и получении крупных сумм денег в других городах, странах.

В этом же пространстве может использоваться другой платежный инструмент, когда необходимо производить регулярные платежи в больших суммах в определенные сроки организациям и гражданам, находящимся в других городах и странах. Это — безотзывный револьверный денежный аккредитив. Этот платежный инструмент, как и банковский чек, является элементом корреспондентского соглашения с определенным банком.

Комбинация платежных инструментов, эффективно действующих в разных пространствах, позволяет банкам предоставлять своим клиентам более удобные и дешевые услуги.

Большая проблема создания «индустрии» пластиковых карточек обеспечение ее дорогостоящим технологическим оборудованием, закупаемым в развитых странах. Создавать это оборудование в России по стандартам «ВИЗА» и «Европой» было бы дешевле для российских потребителей. Для этих целей необходима инвестиционная компания с участием западных банков и фирм для выбора из многочисленных конверсионных предприятий тех, которые могли бы изготовить соответствующее оборудование и средства связи. Рынок для реализации в России такого оборудования обеспечен на долгие годы вперед.

Зарплатные проекты

Многие организации переходят на безналичную выплату зарплаты своим сотрудникам. Это удобно всем. Очередей в день зарплаты нет, работники не отвлекаются от дел насущных, дополнительный карточный сервис преподносится работодателем как особое благодеяние и т.д.

По функционалу банковские карты, выдаваемые клиентам в рамках зарплатных проектов, фактически не отличаются от карт, выданных розничным клиентам. Зарплатная карта — это та же пластиковая карта, только работодатель зачисляет на ее счет вашу зарплату.

Отличия между этими картами могут быть вызваны дополнительными предложениями банка для организаций, обслуживаемых в рамках зарплатных проектов. При выборе зарплатного проекта следует учитывать некоторые параметры, которые помогут выбрать лучший проект.

Как правило, в рамках з/п проектов выдается карта Visa Electron. Обычная электронная карта, которой нельзя платить в интернете, она, как правило, овердрафтная. Впрочем, банк может предложить организации-клиенту любые карты в качестве зарплатных. Ни банки, ни регулятор, ни платежные системы не ограничивают в выборе статуса карты при реализации зарплатного проекта. Впрочем, вы должны понимать: чем выше статус карты, тем дороже ее выпуск и обслуживание.

В рамках реализации зарплатного проекта банк может предложить предприятию схему овердрафтного кредитования сотрудников по зарплатным картам. При этом — работодатель дает свои гарантии по возврату заемных средств. Кстати, это отличный инструмент «привязки» работника к своему рабочему месту. Если ты можешь взять кредит под гарантии своего работодателя, то будешь работать на одном месте долго.

Для руководства компании банк может предложить престижные карты. Например, Visa Gold и Visa Classic или МasterСard Gold и МasterСard Standard, а также корпоративные карты Visa Business или МasterСard Business, позволяющие оплачивать представительские и командировочные расходы как в России, так и за рубежом.

Многие банки для своих зарплатных клиентов предоставляют возможность бесплатного снятия наличных средств в банкоматах. Это один из самых главных критериев при выборе зарплатного проекта, помимо собственно тарифов по выпуску и обслуживанию карт. Работники будут недовольны, если часть их зарплат будут оставаться в банкоматах в виде комиссии за обналичку.

Некоторые банки предлагают в качестве бонуса к зарплатному проекту обслуживание в системах интернет-банкинга и SMS-банкинга.

При увольнении с предприятия, с которым банк заключил зарплатный проект, сотрудник не обязан возвращать платежную карту, но тарифы по карте начинают действовать общие. То есть — работник уволился, овердрафт больше не действует, но картой можно пользоваться до момента истечения срока ее действия.

Установка банкомата на территории предприятия обусловлена экономической целесообразностью для банка. Если речь идет о зарплатном проекте для крупного предприятия, то банкомат выгоден, прежде всего, для самого работодателя и может быть представлен как один из элементов корпоративной культуры.

Сколько времени тратится работодателями на выплату зарплаты, а нами — на ее получение? Никто не считал. Однако же многим из нас приходится стоять в очереди, дожидаясь конверта с заработанной наличностью. При этом — не факт, что в бухгалтерии в нужный момент окажется достаточно «мелочи», иначе придется бежать в ближайший магазин с целью размена.

Банки реализуют зарплатные проекты, которые решают сразу все проблемы. Работодатель заключает договор с кредитной организацией о зачислении заработной платы сотрудников на «карточные» счета. Мы заполняем анкеты на получение пластиковых карт и избавляемся от всех проблем. Теперь зарплату можно получить не в родной бухгалтерии, а в любом банкомате, где бы он ни находился.

В банках утверждают, что внедрение зарплатного проекта приносит ряд неоспоримых преимуществ. Работодатели получают свою выгоду. По мнению директора департамента платежных систем Гута Банка Аркадия Комягинского, зарплатная карта — это наиболее безопасный, надежный и эффективный способ выдачи и получения денег. Выдача заплаты при помощи платежной карты значительно сокращает административную нагрузку на предприятие. Компания снижает риски и затраты, связанные с транспортировкой больших денежных сумм наличными, убежден А. Комягинский из Гута Банка.

Более того — минимизируются операционные расходы, связанные с обслуживанием наличной денежной массы. Нет необходимости платить комиссию за получение наличных с расчетного счета.

Сотрудники предприятия, на котором реализуется зарплатный проект, также получают ряд выгод: конфиденциальность при выдаче зарплаты, начисление процентов на остаток на картсчёте, возможность получения наличных в любом банкомате, где бы он ни находился.

Кроме этого, существуют некоторые преимущества как для одной стороны, так и для другой. Работодатели навсегда решают проблему депонирования неполученных сумм (в связи с болезнью сотрудника, командировками, дистанционной работой и т.д.). Сотрудники же — в любом случае получают пластиковую карту одной из платежных систем, что само по себе, удобно.

Мы обратились за комментариями по поводу преимуществ зарплатных проектов в несколько банков. Условия обслуживания зарплатных карт в основном похожи, но различаются нюансами.

Как рассказал нам начальник управления розничных продаж Международного Московского банка Максим Кондратенко, ММБ реализует несколько сотен зарплатных проектов. При этом в банке нет ограничений по размеру компании, принимаемой на зарплатное обслуживание. Любая компания, которая считает такую схему удобной и технологичной, может использовать ее.

Ценовые условия зависят от нескольких параметров, прежде всего это — размер фонда оплаты труда, размера з/п в расчете на одного сотрудника и количество сотрудников в компании, отмечает М. Кондратенко из ММБ.

В рамках зарплатного проекта банк предлагает всю линейку карт систем VISA и MasterCard. Окончательный выбор, естественно, за клиентом. Вместе с тем, здесь можно получить дополнительные услуги: весь спектр банковских услуг для физических лиц, включая бесплатные Mobile Banking, InternetBank, услугу по поддержанию определенного остатка на счете (SWEEP), регулярные платежи по России, оплату мобильной связи через банкоматы ММБ и потребительские кредиты на льготных условиях.

Таким образом, зарплатный проект становится не только и не столько способом минимизации затрат на выплату зарплаты сотрудникам, но и реальным инструментом их социальной поддержки, поскольку пресловутый «полный соцпакет», обещанный еще на первом собеседовании, приобретает зримые очертания.

Что интересно, зарплатные проекты перестают быть стандартной и малораскрученной услугой в контексте клиентского бизнеса банков. Начальник управления банковских карт Московского кредитного банка Илья Филатов рассказал нам о том, что в МКБ предлагают несколько форм зарплатных проектов. Руководство предприятия может определить для себя ту, которая полностью будет отвечать их требованиям: система тарификации, возможность предоставления овердрафта по картам, пакет обслуживания и т.д.

По словам И. Филатова из МКБ, если сотрудники маленькой фирмы могут пользоваться услугами отделений банка или получать наличные в банкоматах, то крупного холдинга банк устанавливает необходимое количество банкоматов на его территории.

Что интересно, в МКБ учитывают потребности клиента — за обслуживание проекта устанавливается либо ежемесячная комиссия за зачисление средств на счета сотрудников компании, либо фиксированная комиссия за снятия средств по карте. Опыт показывает, как правило, организация берет комиссию на себя, в этом случае сотрудники снимают средства бесплатно, уверяет И. Филатов.

Для выдачи заработной платы чаще всего используются карты международных платежных систем, такие как VISA Electron или Maestro либо MasterCard Standard. Для руководящих сотрудников компании банк может выпустить карты более высокого статуса. Но и это не главное. Зарплатные карты обычно бывают дебетовыми, но возможен овердрафт в размере 50% от суммы заработной платы. В МКБ дают потребительские, ипотечные и автомобильные кредиты на льготных условиях.

Рассказывая нам о преимуществах зарплатных карт, директор департамента платежных систем Гута Банка Аркадий Комягинский отметил, что в рамках зарплатных проектов выдаются карты Visa Electron или Cirrus/Maestro, которые по своим функциональным возможностям способны удовлетворить запросы большинства клиентов. Эти карты безопасны в использовании и имеют глобальную сеть приема (более 29 млн. торгово-сервисных предприятий в мире).

Впрочем, банк может выдать и более привилегированные карточные продукты. Например, руководство компаний-клиентов может заинтересовать получение карт «клубных» платежных систем American Express и Diners Club или «золотых» карт Visa и MasterCard, рассказал А. Комягинский из Гута Банка.

Все держатели карт международных платежных систем Гута Банка автоматически становятся участниками дисконтной программы «Гута Скидки», в рамках которой клиенту предоставляются скидки при оплате товаров и услуг по карте в предприятиях-партнерах. Участники зарплатных проектов тоже могут пользоваться скидками.

Помимо этого, для управления своим карточным счетом держатели зарплатных карт могут воспользоваться Системой Телебанк (по обычному и по мобильному телефону по технологии WAP или через Интернет). Эта система Гута Банка позволяет получать информацию об остатках и движении средств на карте, пополнять карту со счета в Системе Телебанк и, наоборот, оплачивать коммунальные услуги, телефонные счета, услуги сотовой связи или Интернет, конвертировать любую часть средств в иностранную валюту по льготному курсу, открыть срочный вклад и многое другое. Иными словами, с зарплатой карты, выданной Гута Банком, можно практически не снимать наличные, направляя «электронные» деньги на нужные цели. Также в рамках зарплатных проектов Гута Банк предлагает услугу кредитования пользователей карт под гарантии работодателя.

В одном из недавних комментариев относительно перспектив развития рынка пластиковых карт в России, начальник отдела бизнес-планирования и маркетинга дирекции розничного бизнеса и пластиковых карт Промышленно-строительного банка (ПСБ) Арина Басова отметила, что пластиковые карты давно стали буквально частью нашей жизни. Зарплатные карты отличаются от обычного «пластика» — деньги на картсчет попадают регулярно, причем нам самим их пополнять не нужно, а дополнительный сервис постоянно расширяется.

Системы менеджмента проектов Исторические аспекты

Первые программы для управления проектами были разработаны почти сорок лет назад.

Десятилетиями подобные системы применялись для моделирования работ в виде проектов, с тем чтобы учесть достигнутые и предсказать будущие показатели целенаправленной деятельности (временные, ресурсные, стоимостные). Усилия разработчиков подобных систем в основном были направлены на повышение мощности, улучшение гибкости и упрощение использования стандартного набора алгоритмов моделирования. Использование систем ограничивалось традиционными областями — крупными строительными, инженерными или оборонными проектами и требовало профессиональных знаний.

Однако, за последнее десятилетие ситуация в области использования систем для управления проектами резко изменилась. Руководители различного уровня заговорили о маркетинговых, инвестиционных, организационных проектах, проектах внедрения новых систем и технологий. В то время как одни организации планировали проекты выхода из кризиса, другие осуществляли программы расширения сфер бизнеса.

Причинами столь значительного повышения интереса к проектному менеджменту являются как новые проблемы сфере администрирования бизнеса, связанные с развитием технологий вообще, так и новые возможности по повышению гибкости систем управления, предоставляемые развитием информационных технологий.

Применение для управления проектных методов является одним из элементов перехода организаций к плоским структурам управления, самоуправляемым командам, саморегулирующимся организационным структурам и другим новым управленческим решениям.

Да и само программное обеспечение для управления проектами претерпело значительные изменения. Сегодня можно сказать, что, несмотря на успех традиционных систем для управления проектами, применение данного названия только к данному типу систем практически устарело. Современная дисциплина управления проектами включает в себя значительное число различных аспектов, от формирования команды проекта и процедур заключения контрактов до задач управления рисками и качеством результатов. Вокруг традиционных систем для управления проектами (систем построенных на базе алгоритмов сетевого планирования) появился целый класс систем обеспечивающих поддержку сопутствующих процедур и задач управления. В то же время, усиленная современными сетевыми технологиями, традиционная система управления проектами начала трансформироваться из системы для моделирования деятельности в систему действительно поддерживающую процессы координации и управления в реальном масштабе времени.

Итак, из узко-профессиональных кругов проектный менеджмент вдруг переместился во все сферы бизнеса. Во многих организациях системы управления проектами, наряду с традиционными текстовыми редакторами, электронными таблицами и средствами подготовки презентаций, сегодня являются элементом стандартной конфигурации рабочего места каждого сотрудника.

Однако, новые возможности и перспективы по распространению и использованию систем для управления проектами связаны и с новыми проблемами. Все еще остается ряд технических проблем, связанных с реализацией отдельных функций систем. Появились новые технические проблемы, связанные с интеграцией систем между собой. Но главная проблема систем управления проектами кроется в противоречии между повышающимися возможностями и сложностью систем и их массовым распространением и использованием.

Используя современные недорогие системы управления проектами для ПК, практически любой пользователь (даже с нулевыми знаниями в данной области) может быстро и в большом количестве получать внешне профессиональные и убедительные отчеты и диаграммы. Однако, ценность и достоверность информации, содержащейся в подобных диаграммах, часто вызывает серьезные сомнения. А как гарантировать правильное применение методов управления проектами в организации, где каждый из сотрудников имеет возможность вносить свои данные в базу корпоративных проектов?

Все большее число пользователей систем управления проектами сознательно ограничивают сферу применения систем созданием внешне убедительных отчетов для создания впечатления о профессиональном подходе у начальства (партнеров, инвесторов и т.д.). В результате серьезные системы и методологии превращаются в игрушки в руках непрофессионалов, что в конечном итоге ведет к дискредитации самих подходов к управлению на основе проектнов. Это актуально во всем мире, это особенно актуально сегодня в России.

Целью данной серии статей является, не только повысить осведомленность читателей об областях применения, рынке, достоинствах и слабых сторонах подобных систем, но и дать некоторые практические рекомендации по выбору системы и ее эффективному внедрению в организации.

Управление проектами — управление в условиях хаоса.

Одним из наиболее характерных условий, сопровождающих ведение дел практически во всех областях бизнеса, последние десятилетия является постоянное ускорение динамики изменений, вызванных развитием технологий, изменениями в политической, экономической и социальной сферах. Современная организация, функционируя в условиях изменяющегося бизнес-окружения, испытывает постоянную необходимость во внесении соответствующих изменений в собственный бизнес. Применение лишь традиционной системы управления, основанной на осуществлении контроля за повторяющимися операциями и неизменным бизнес-процессом, становится недостаточно для эффективного управления компанией.

Именно это стало причиной того, что применение проектных методов управления сегодня уже не ограничивается организациями, по характеру деятельности ориентированными на выполнение работ в виде проектов — строительными компаниями, предприятиями, занимающимися разработкой и реализацией индивидуальных заказов. Оказалось, что даже в организациях, занимающихся серийным производством, значительная часть деятельности должна планироваться на основе проектов. Например, деятельность по модернизация производства, развитие систем управления, трансформация сферы бизнеса или бизнес-процесса отвечают всем основным признакам проектов.

Итак, методы управления проектами, известные специалистам несколько десятилетий, сегодня вошли в повседневную деятельность огромной армии рядовых менеджеров. Наиболее бурное распространение данного подхода произошло в последнее десятилетие: вторая половина 80-х — начало 90-х годов. И ключевую роль в этом процессе сыграло развитие персональных компьютеров.

Управление проектами и информационные технологии.

В процессе реализации проекта менеджерам приходится оперировать значительными объемами данных, кроме того многие аналитические функции базируются на достаточно сложных для неавтоматизированного расчета алгоритмах. Поэтому большинство методов планирования и управления календарными графиками работ подразумевают использование компьютера. Таким образом, от момента зарождения и до наших дней развитие методов управления проектами и их практическое применение во многом определялось развитием информационных технологий.

Создание и рассчет математических моделей, легших в основу методов управления проектами, стали возможными лишь с появлением компьютеров. Известный метод критического пути (Critical Path Method — CPM), который составил часть методики сетевого планирования, был разработан в 1956 году в результате исследований направленных на повышение эффективности использования вычислительной машины Univac для планирования строительных работ.

Эра господства больших ЭВМ, дорогостоящего специализированного программного обеспечения для управления проектами и дорогостоящих экспертов, умевших использовать это программное обеспечение продолжалась до середины 80-х годов.

Использование методики для управления проектами было ограничено организациями и проектами, бюджет которых позволял оплатить от $500.000 до $1.000.000 за установку соответствующих систем и привлечение специалистов.

Темпы развития информационных технологий превзошли самые смелые прогнозы, и перевернули многие принятые подходы к ведению бизнеса и управлению. Это в полной мере относится и к области управления проектами. Благодаря повышению мощности и снижению стоимости персональных компьютеров, а также, при участии таких корпораций, как Microsoft и Symantec, буквально заваливших рынок дешевыми системами для управления проектами, программное обеспечение и методики управления, доступные раньше только состоятельным организациям, пришли на рабочие столы и вошли в повседневную практику менеджеров и сотрудников средних и малых компаний. А наиболее мощные из систем для персональных компьютеров, такие как Primavera и Artemis, позволили управлять проектами в таких областях где раньше управления без использования больших ЭВМ и не мыслилось.

Развитие систем управления проектами для персональных компьютеров также прошло через несколько этапов. С повышением мощности ПК улучшалась функциональность систем повышались их возможности. С появлением Windows, введением стандартов обмена данными между системами, распространением сетевых технологий появлялись новые возможности для дальнейшего развития систем поддержки процессов управления проектами и их более эффективного использования.

Реализация концепции распределенной интегрированной системы управления проектом (или комплексом проектов), сбор и распространение актуальной информации в режиме реального времени стали возможными благодаря современным технологиям, обеспечивающим связь между участниками проектов в локальных и глобальных сетях.

Теоретически руководители проектов сегодня могут получать детальные отчеты по проекту и выдавать задания не покидая офиса и без единого телефонного звонка. Таким образом, традиционные системы для управления проектами имеют шанс превратиться из систем для моделирования проектов в системы реально поддерживающие процессы управления.

СУП сегодня

Достаточно часто в проектно-ориентированной организации перед руководителем стоит вопрос о выборе программного обеспечения в области управления проектами. Очень важно, чтобы выбранное программное обеспечение удовлетворяло требованиям команды проекта и обеспечивало полную и качественную поддержку и повышение эффективности процессов управления проектами в компании.

Как правило, наиболее важные требования, которые рассматриваются при выборе системы, это:

Пользовательский интерфейс

Управление данными

Механизм планирования

Обеспечение совместной работы

Если все эти требования удовлетворяют нашим потребностям, то данный программный продукт (ПП) можно эффективно использовать как элемент информационной системы управления проектами. Рассмотрим каждое требование в отдельности:

Пользовательский интерфейс

Первое, на что обращает внимание пользователь при работе с программой это пользовательский интерфейс.

При выборе программного интерфейса можно отметить те особенности, которые помогают вводить и просматривать информацию:

Гибкость организации экранных форм

Доступность системы помощи

Удобство средств редактирования

Наличие мастеров и шаблонов

Пользовательский интерфейс может рассматриваться с точки зрения простоты освоения программным средством и оцениваться по следующим параметрам:

Легкость изучения

Легкость использования

Наличие системы макросов (формул)

Гибкая система контекстного поиска

Обучающие программы

Управление данными

С совершенствованием программного обеспечения разработчики стали делать больший акцент на облегчение процесса ввода информации и навигации в программном продукте.

Управление данными должно предоставлять развитые возможности по доступу и передачи информации, группировке, объединению, администрированию и адаптации данных проекта.

Доступ и передача данных

При использовании многопроектного управления в организации и управлении портфелем проектов, объем информации значительно увеличивается. Появляется необходимость в доступе к данным различных источников. Например, при использовании различных приложений и систем (ERP и др.) может потребоваться совместить эти данные с информацией о проектах.

Разграничение доступа к информации о проектах также является обязательным условием хранения данных. В сложных ИС должна использоваться промышленная СУБД, обеспечивающая пользователей быстрым и надежным доступом к данным.

В случаях, когда данные хранятся в нескольких местах или в нескольких базах данных, может показаться необходимым использование распределенных систем хранения информации и средств репликации.

Группировка информации

В зависимости от роли в проектной команде, участникам проекта требуется доступ к различной информации. Общие базы данных часто поддерживают режим работы, когда для одного пользователя доступно большее количество информации, чем он может использовать в единицу времени. Для оптимальной и эффективной работы важно построить надежную систему манипуляции данными, чтобы дать возможность пользователю группировать информацию в соответствии со своими знаниями и опытом.

Для получения различных видов аналитических отчетов в крупномасштабных системах хранения данных эффективно использование механизмов OLAP (On-Line Analytical Processing). В OLAP системах информация организуется в группы определенного формата для увеличения скорости доступа к нужным данным.

Администрирование и адаптация.

Отдельные пользователи не должны сами запускать процедуры OLAP-анализа или формировать запросы при работе с данными. В программное обеспечение должна входить система администрирования, которая бы способствовала формированию системы данных, включая функцию централизованного обновления данных и безопасности их хранения.

Администратор должен определять потребности в информации отдельных пользователей и организовывать вывод данных, формирование запросов, составление электронных таблиц, шаблонов представлений и отчетов в соответствии с их требованиями.

Данные должны быть представлены в виде определенных пользователем повременных сегментов, организованных в системные иерархии. Очень удобным является графическое представление данных.

Объединение (суммирование) данных.

Многие ПП позволяют объединять данные по различным признакам. Такая функция поддерживается разнообразием полей (текстовые, числовых данные, поля для записи дат и т.д.) Данные в этих полях могут сортироваться, фильтроваться, группироваться. Возможность объединения данных является наиболее ценной для увеличения скорости работы с данными и составления отчетов.

Методы планирования

В процессе планирования существует ряд требований, где неточности и несоблюдение всех условий планирования могут привести к неэффективной работе приложения для управления проектами.

Список основных возможностей систем при реализации планирования:

Создание рабочей области проекта

Описание WBS структуры

Описание различных календарей выполнения работ

Ввод и хранение данных по ресурсам

Описание временных графиков и рабочих смет, графиков распределения ресурсов и стоимостных показателей

Ввод и хранение важных проектных дат и вех

Составление расписания работ проекта

Ресурсное планирование

Расчет бюджетов проектов

Подсчет затраченного на работу времени (временные графики)

Сбор информации о статусе работ и пересмотр календарных планов

Ввод фактических затрат

Подсчет стоимости выполнения работ

Дополнительно, многие пользователи могут проявить желание в использовании в самом продукте или в приложениях следующих возможностей:

Определение областей риска

Расчет показателей риска

Расчет возможностей по смягчению риска

Планирование критической цепочки риска

Изменение действия контроля

Для оптимального выбора программного обеспечения, необходимо задуматься над вопросом какие данные необходимо вводить, считать или выводить с использованием данных возможностей? Может ли программное средство, которое Вы рассматриваете, справляться с этими данными, удовлетворяя требованиям бизнеса?

Помимо этого, необходимо оценить достаточными ли возможностями обладают программные алгоритмы, чтобы правильно и эффективно составлять календарные планы? Можете ли Вы повторять расчет и получать при этом верный результат? Можете ли вы не выходить за рамки определенных ограничений? Соответствует ли график планирования ресурсов графику выполнения работ? Правильным ли является расчет стоимости проекта с учетом объема работ? Эти вопросу являются очень существенными.

С одной стороны, почти во всех популярных продуктах используется традиционный метод критического пути и последовательный алгоритм распределения ресурсов. Однако каждый производитель разработал свои собственные возможности для этих двух основных моделей расчета, которые могут послужить выгодным дополнением к основным возможностям или, наоборот, ухудшить программный продукт.

Обеспечение совместной работы

Использование многоуровневой клиент серверной архитектуры позволило повысить эффективность работы компьютерного оборудования, одновременно расширяя круг пользователей, имеющих доступ к данным, и повышая безопасность системы. Использование таких систем легло в основу появления разработок многопользовательской системы управления проектами.

Web-технологии произвели революцию в информационном мире, изменили возможности их компьютеров. И, если и существует какая-либо прикладная область, которой эта новая технология может быть выгодна целиком и полностью, так это область управления проектами. Обеспеченные Web-технологиями улучшенный доступ к данным и кооперация между пользователями, полностью изменили метод использования программного обеспечения для управления проектами. Наличие Web-браузера и возможности работы через Internet также является немаловажным достоинством для системы управления проектами.

Для многих людей, которые занимаются выбором программного обеспечения, поддержка системой Web-технологий перешло на первое место в списке основных критериев выбора ПО. Поддержка Web должна занимать лидирующую позицию в списке наиважнейших возможностей в области планирования. Но этому критерию не стоит придавать слишком весомое значение, чтобы не позволить ему диктовать процесс выбора и пренебрегать существенными функциями планирования или расчетными возможностями.

Как будущий пользователь, Вы должны рассматривать все преимущества и недостатки в перспективе и взвешивать все отступления от ваших требований. В равновесии должны также находится следующие аспекты: насколько высока оценка ПП и насколько новы используемые в нем технологии. Вы должны сопоставлять привлекательность использования современных технологий против достоинств уже проверенных и надежных ПП. Существует еще одно предостережение — часто новинки могут казаться больше впечатляющими, чем содержательными. Это необходимо тщательно отслеживать.

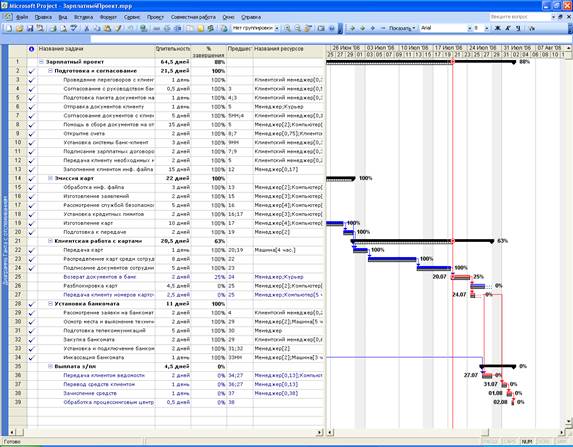

Разработка зарплатного проекта Общая информация о проекте

Проект по переводу одной из организаций-клиентов нашего банка на обслуживание по зарплатной схеме, т. е. на перевод зарплаты на личные пластиковые карточки сотрудников — один из ключевых продуктов нашего банка. Основными преимуществами такого проекта являются:

Для компании:

безналичная форма выплаты зарплаты, высокий уровень конфиденциальности;

экономия времени на выплату зарплаты;

уменьшение ручного труда;

возможность выпуска корпоративной кредитной карты;

льготные условия обслуживания сотрудников корпоративных клиентов.

Для сотрудников:

текущие счета в банке со 100% иностранным капиталом;

кредиты на покупку квартиры, автомобиля на специальных условиях;

операции с текущими счетами (переводы);

дополнительные карты для членов семьи;

собственный процессинговый центр Райффайзенбанка обеспечивает высокую

конфиденциальность и надежность работы карт (без участия третьей стороны);

оплата по карте в торговых точках;

получение информации о доступных средствах через банкоматы с помощью карты;

круглосуточная служба поддержки клиентов.

Исполнение проекта происходит в несколько стадий:

Подготовка и согласование. На этом этапе происходит согласование параметров проекта, подготовка основных документов, открытие расчетного счета, подписание договоров и подготовка к выпуску карт.

Эмиссия карт. На этом этапе проводятся все технические меры по выпуску и передаче карт клиенту.

Клиентская работа с картами. На этом этапе происходит выдача карт сотрудникам, подписание документов и разблокировка карт.

Установка банкомата. Теперь необходимо, согласовать, купить и установить банкомат.

Выплата зарплаты. Самый приятный момент.

В ходе выполнения проекта используются ресурсы:

Клиентский менеджер

Менеджер

Пластик на карты

Компьютеры

Принтер

Машина

Грузчик

Курьер

Работы начинаются первого мая 2006 года, с учетом всех праздников и выходных. Рабочий день с 9 до18.

Ход выполнения проекта

Построенный проект. Диаграмма Ганта.

Диаграмма Ганта с отслеживанием критического пути.

Использование ресурсов

Затраты. Отклонение 0. Точка старта.

Освоенный объем на начало проекта…

…и после

Выполнение работ никаких отклонений

Анализ движения денежных средств

Выводы по проекту

Проект показывает сбалансированные показатели по оценке затрат, трудозатрат, и укладывается в рамки сроков.

Заключение

Предприятие в условиях современного мира постоянно находится в процессе преобразований: реструктуризация, освоение новых рынков, внедрение системы управления качеством. Бесконечное множество сложных проблем стоит перед предприятиями в условиях рыночного хозяйства. При этом понятие «Управление проектами» представляется сегодня неким волшебным словом, от которого ожидается решение многих проблем. Посредством проектов все чаще осуществляются сложные задачи. Необходимые для этого методы и инструменты постоянно разрабатываются и совершенствуются. Во все мире неуклонно растет число предложений по семинарам в области методического обеспечения управления проектами.

Рано или поздно, но проекты заканчиваются. Проект заканчивается когда достигнуты поставленные перед ним цели. Иногда окончание проекта бывает внезапным и преждевременным, как в тех случаях, когда принимается решение прекратить проект до его завершения по графику. Как бы то ни было, но когда проект заканчивается, его руководитель должен выполнить ряд мероприятий, завершающих проект. Конкретный характер этих обязанностей зависит от характера самого проекта. Если в проекте использовалось оборудование, надо произвести его инвентаризацию и, возможно, передать его для нового применения. В случае подрядных проектов надо определить, удовлетворяют ли результаты условиям подряда или контракта. Может быть необходимо составить окончательные отчеты, а промежуточные отчеты по проекту организовать в виде архива.

Наша страна не исключение. Многие компании используют системы управления проектами. В данной работе был рассмотрен пример построения проекта по предоставлению зарплатного проекта банком. Поставленные цели были достигнуты, задачи решены.

Список литературы

Мазур И. И. Управление проектами. – М.: Высшая школа, 2001 // Финансы, 1999.

Управление проектом с использованием Microsoft Project

www. cfin. ru

www. projectmanagement. ru

www. pmi. ru