Отчет по практике: Банковская система РФ в условиях кризиса 08-09гг

Всероссийская академия внешней торговли

Факультет экономистов-международников

Кафедра Технологии внешнеторговых сделок

Курсовая работа

на тему:

БАНКОВСКАЯ СИСТЕМА РФ В УСЛОВИЯХ КРИЗИСА 2008-2009

Работу выполнил: Студентка II-го курса ФЭМ ДО Эльманова К.Т. | Научный руководитель: Профессор Булыгина Н.Ю. |

Работа сдана на кафедру «____» ________________2010 г. | Оценка работы «____» _________________ 2010 г. |

Москва – 2010

ПЛАН

ВВЕДЕНИЕ……………...………………………………………………………3 стр.

ГЛАВА 1. Банковская система Российской Федерации…………………..6 стр.

1.1 Центральный Банк РФ………………………………………………….6 стр.

1.2 Коммерческие банки РФ………...……………………………………..8 стр.

ГЛАВА 2. Банковский кризис в РФ 2008-09гг……………………………14 стр.

2.1 Причины банковского кризиса ……...…………………………..14 стр.

2.2 Динамика банковского кризиса………………………………….16 стр.

2.2.1 Девальвация рубля…………………………………………………..…21 стр.

2.2.2 Снижение объемов кредитования…………………………………....22 стр.

2.3 Государственное антикризисное регулирование………………..25 стр.

2.4 Влияние банковского кризиса на другие сферы экономики РФ..29стр.

ГЛАВА 3. Состояние банковской системы РФ на начало 2010г……......32 стр.

ЗАКЛЮЧЕНИЕ ….…………………………………………………………..35 стр.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………37 стр.

ВВЕДЕНИЕ

Банковская система представляет собой организованную совокупность банков страны, функционирующих во взаимодействии и взаимосвязи друг с другом. Банковская система является неотъемлемой составляющей экономической жизни любой страны. Банки – это связующе звено между всеми ее элементами: промышленностью, торговлей, сельским хозяйством, населением и т.д. Тем самым понятна необходимость и важность банковских структур, как для бизнеса, так и для экономики страны в целом. Банки – это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это глобальное явление, обладающее колоссальной финансовой мощью. Все банковские системы принято делить на виды. По степени централизации управления и характеру взаимодействия банковских организаций они бывают централизованными (административными) и рыночными.

· Централизованные банковские системы существуют в условиях командно-административной экономики и характеризуются государственной монополией на банковское дело. По сути, в такой ситуации в стране функционирует один или несколько государственных банков с множеством отделений на местах.

· Рыночная банковская система основана на различных формах

собственности на банки. Она предполагает функционирование множества банков, различающихся организационной формой, спецификой операций и т.д. За банковской деятельностью осуществляется надзор, ее регулирование происходит преимущественно экономическими методами.

Кроме того, в зависимости от соподчиненности элементов, банковские системы делят на одноуровневые и двухуровневые.

· Одноуровневая банковская система функционирует, если входящие в нее банки находятся на одной иерархической ступени, и между ними не существует разделений функций и отношений соподчинения. Такая система была характерна, например, для исторического этапа развития, когда в странах еще не существовало центральных банков и действовали только коммерческие, которые выполняли все банковские функции, в том числе и эмиссионную.

· Двухуровневая банковская система существует в настоящее время в большинстве стран мира. Она включает Центральный Банк, который образует первый, верхний уровень системы, и коммерческие банки, составляющие второй, нижний уровень.

Банк как предприятие имеет свою специфику, его деятельность отличается от деятельности других предприятий. Банк как специфическое предприятие производит продукт, существенно отличающийся от продукта сферы материального производства, он производит не просто товар, а товар особого рода в виде денег, платежных средств. Деньги являются воспроизводственной категорией; наличные деньги, выпущенные банком как единственным монополистом в общей массе субъектов воспроизводства, обслуживают как сферу производства, так и распределения, обмена и потребления. Банковская система есть связующее звено всех элементов экономики, поэтому финансовые кризисы, затрагивающие устойчивость банков, имеют самое пагубное и серьезное воздействие на экономику в целом. Объектом исследования данной работы является банковская система РФ, как одна из ключевых частей экономической системы страны, в условиях глобального финансового и экономического кризиса.

Предметом исследования стала банковская система как совокупность кредитных организаций, каждая из которых выполняет свою особую функцию, проводит свой перечень денежных операций/сделок, в результате чего весь объем потребностей общества в банковских услугах удовлетворяется в полной мере и с максимально возможной степенью эффективности. Актуальность выбранной темы обусловлена существующими на данный момент экономическими условиями, как в нашей стране, так и во всем мире. Целью данной работы является выявление последствий мирового финансового и экономического кризиса в банковской системе РФ. Для достижения поставленной цели решаются следующие задачи:

-выявление причин банковского кризиса;

-анализ динамики банковского кризиса;

-обзор государственного антикризисного регулирования;

-анализ состояния банковской системы РФ на начало 2010г.;

-прогнозы дальнейшего развития ситуации.

Работа стоит из введения, трёх глав, заключения и списка использованной литературы. Во введении определяются объект и предмет исследования, дается обоснование актуальности выбранной темы, производится постановка цели и задач работы.

Первая глава описывает банковскую систему, сложившуюся и функционирующую на данный момент в РФ. Вторая глава посвящена проблеме банковского кризиса в РФ 2008-2009гг. В третьей главе приводятся данные о состоянии банковской системы РФ на начало 2010г. и прогнозы дальнейшего развития ситуации.

В заключении приведены выводы, сделанные в процессе подготовки данной работы.

ГЛАВА 1. Банковская система Российской Федерации

Законодательство Российской Федерации закрепляет двухуровневую, рыночную банковскую систему, в которой первый уровень представлен Центральным Банком (Банком России), находящимся в федеральной собственности, а второй уровень состоит из множества негосударственных (коммерческих) банков и небанковских организаций, находящихся в частной, корпоративной и муниципальной собственности. Двухуровневая банковская система отражает сложившуюся практику распределения функций и объема полномочий между ее различными уровнями. Организация банковской системы и правовое регулирование банковской деятельности осуществляется в соответствии с Конституцией РФ, законами «О Центральном банке РФ (Банке России)», «О банках и банковской деятельности» и другими федеральными законами и нормативными актами ЦБ РФ.

1.1 Центральный Банк РФ

Центральный банк РФ (Банк России) является высшим органом банковского регулирования и контроля за деятельностью коммерческих банков и других кредитных учреждений. Он подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя, по представлению Президента России, и независим от исполнительных и распорядительных органов государственной власти.

Основными функциями Центрального банка России являются: — обеспечение устойчивости национальной денежной единицы; — организация денежного обращения, расчетов и валютных отношений; — хранение золотовалютных резервов;… -защита интересов кредиторов и вкладчиков путем определения правил деятельности коммерческих банков и контроля за их соблюдением;… — кредитование и открытие вкладов коммерческих банков;

— существование как финансового агента правительства, поскольку ЦБ открывает вклады и выдает ссуды казначейству; — содействие развитию экономики, созданию единого рынка страны и его интеграции в мировую экономику. В России в связи с широким развитием в условиях рыночной экономики коммерческих банков важной функцией Центрального банка также стало лицензирование, т.е. выдача разрешений на различные виды деятельности коммерческих банков. Законом определено, на каких условиях происходит лицензирование коммерческих кредитных учреждений, и какие документы должны быть представлены для этого. Центральный банк ведет общегосударственную книгу регистрации банков. Иностранные банки, их филиалы могут осуществлять банковские операции только с момента их регистрации в этой книге. Только юридическое лицо, получившее от ЦБ РФ лицензию на осуществление банковских операций, имеет право использовать в своем наименовании слова «банк» и «кредитная организация» или иным способом указывать на то, что оно имеет право на осуществление банковских операций. Кредитно-денежная, или монетарная, политика Центрального банка представляет собой контроль над денежным предложением с целью достижения неинфляционного роста ВВП и полной занятости. Коммерческие банки являются основными каналами практического осуществления денежно-кредитной политики Центрального банка. Центральный банк России регулирует деятельность коммерческих банков в целях создания общих условий для их функционирования и внедрения принципов добросовестной банковской конкуренции. В текущую деятельность коммерческих банков Центральный банк не вмешивается. Регулирующие и контрольные функции Центробанка направлены на поддержание стабильности денежно-кредитной системы. С этой целью он определяет порядок формирования банками фондов, предназначенных для покрытия возможных убытков, а также устанавливает для них ряд экономических нормативов, среди которых: минимальный размер уставного капитала; показатели ликвидности баланса; размер обязательных резервов, размещаемых в Центробанке РФ и т.д.

1.2 Коммерческие банки РФ

Коммерческие банки России действуют как универсальные кредитные учреждения, то есть совершают широкий круг операций на финансовом рынке. К этим операциям относят предоставление различных по видам и срокам кредитов, покупку-продажу и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдачу гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т. д. Банкам запрещается осуществлять деятельность в сфере материального производства, торговли материальными ценностями, всех видов страхования. Как и в других странах, банки в РФ не отвечают по обязательствам государства, а государство – по обязательствам банков, кроме случаев, предусмотренных законодательством. Важнейшими функциями коммерческих банков РФ традиционно являются: — аккумуляция временно свободных денежных средств, сбережений и накоплений; — обеспечение функционирования расчетно-платежного механизма, осуществление и организация расчетов в народном хозяйстве, организация платежного оборота; — кредитование отдельных хозяйственных единиц, юридических и физических лиц, кредитно-финансовое обслуживание внутреннего и внешнего хозяйственного оборота; — учет векселей и операций с ними; — хранение финансовых и материальных ценностей;

-доверительное управление имуществом клиентов (трастовые операции). Банки в России могут создаваться на основе любой формы собственности: частной, коллективной, акционерной, смешанной, государственной. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Такие банки могут быть совместными (их уставной капитал формируется за счет средств резидентов и нерезидентов) и иностранными (уставной капитал формируется исключительно за счет средств нерезидентов).

По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и паевые. Следует отметить, что для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ.

В целях оперативного кредитно-расчетного обслуживания клиентов, территориально удаленных от места расположения коммерческого банка, он может организовывать филиалы и представительства. Филиалы банка – это обособленные структурные подразделения, расположенные вне места его нахождения и осуществляющие все или часть его функций. Филиал не является юридическим лицом. Он заключает договоры и ведет иную хозяйственную деятельность от имени коммерческого банка, его создавшего. Основной целью деятельности представительств банка является представление его интересов, осуществление защиты, изучение рынка банковских услуг на определенной территории. Представительства не являются юридическими лицами и не имеют права осуществлять банковские операции.

Большинство из действующих на докризисный момент в России коммерческих банков относилось к категории мелких или средних. Банки, принадлежащие к разряду крупных, – это в основном коммерческие банки, созданные на базе трансформированных отделений бывших государственных специализированных банков. Крупные банки, созданные предприятиями и организациями без участия государственных банковских служб, относительно немногочисленны.

Соответственно, в основной своей массе вновь созданные коммерческие банки имеют оргструктуру бесфилиального банка с небольшим количеством функциональных подразделений. Существуют коммерческие банки, созданные на базе упраздненных отделений специализированных банков СССР, и коммерческие банки, созданные без участия государственных банковских структур.

При трансформации отделений специализированных банков в коммерческие структуры к этим банкам автоматически переходит на расчетно-кассовое обслуживание практически вся клиентура данных трансформированных подразделений, включая крупные государственные, общественные и акционерные образования. Что касается ссудных операций, то бывают случаи, когда за ссудами эти клиенты обращаются не только в свой банк, но и в другие банковские учреждения, имея несколько ссудных счетов в различных банках.

Уделом же вновь созданных коммерческих банков становится обслуживание вновь зарегистрированных хозяйственных структур в основном коммерческого характера, только образовавшихся и заинтересованных в услугах банка в первую очередь расчетного и депозитно-ссудного характера. Поскольку вновь созданным коммерческим банкам весьма сложно конкурировать с бывшими отделениями трансформированных специализированных банков, имеющими многолетние устоявшиеся связи с обслуживаемой ими клиентурой, то возникает их объективная ориентация на обслуживание вновь создаваемых хозяйственных структур.

Подобная ориентация затрудняет организацию работы с клиентом, осложняет процессы оценки его кредитоспособности, повышает рискованность банковских операций. Поэтому в большинстве случаев банки вынуждены прибегать к услугам страховых организаций, страхуя риск непогашения кредита, что существенно удорожает стоимость кредита для ссудозаёмщика.

Деятельность специализированных банков ориентирована на предоставление в основном одного–двух видов услуг для большинства своих клиентов (например, биржевые, кооперативные или коммунальные банки) Наиболее ярко выражены отраслевая и функциональная специализации банков, так как они принципиальным образом влияют на характер деятельности банка, определяют особенности формирования активов и пассивов, построения балансов банка, а также специфику работы с клиентурой.

Инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в том числе посредством выпуска облигационных займов и предоставления долгосрочных ссуд. Особенностью деятельности инвестиционных банков является их ориентация на обслуживание и участие в эмиссионно-учредительской деятельности промышленных компаний. В некоторых странах инвестиционным банкам запрещается принимать вклады, их пассивы формируются за счет собственной эмиссионной деятельности (выпуска ценных бумаг) и межбанковского кредита. Они выступают в качестве организаторов первичного и вторичного обращения ценных бумаг третьих лиц, гарантами эмиссии, посредниками и кредиторами при осуществлении фондовых операций.

Учетные и депозитные банки исторически специализируются на осуществлении краткосрочных кредитных операций (в среднем 3-6 мес.) по привлечению и размещению временно свободных денежных средств, а в общей сумме активных операций существенный удельный вес занимают кредитные и учетные операции с краткосрочными коммерческими векселями. Провести жесткую грань между спецификой деятельности депозитных и учетных банков (домов) весьма сложно. Так, во Франции учетные дома являются одной из разновидностей депозитных банков. Особую роль привилегированных кредитных институтов учетные дома (банки) играют в банковской системе Великобритании, где они наделены привилегией обращаться в Центральный банк как к «кредитору последней инстанции» и осуществляют размещение государственных казначейских векселей.

Сберегательные банки строят свою деятельность за счет привлечения мелких вкладов на определенный срок, хотя, как правило, большинство из них практикует введение срочных счетов с различным режимом использования, позволяющих изымать вложенные на срок средства практически без ограничений в любое время. Исключение составляет изъятие особо крупных сумм, для чего банки требуют предварительного уведомления клиентов, сроки которого существенно варьируются в различных банках. Среди активных операций доминируют вложения в ипотеки под залог жилых строений и иные ценные бумаги, а также кредитование населения.

Ипотечные банки осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества. Особенность формирования пассива ипотечных банков — существенный удельный вес собственных и привлеченных путем выпуска ипотечных облигаций средств. Специализация ипотечных банков — выдача ипотечного кредита под залог (перезалог) недвижимости. В последнее время это одна из наиболее перспективных видов банковской деятельности на фоне стабилизации экономики. В ней открывается большой простор на кредитование под строительство недвижимости. Эта сфера, процветающая в большинстве развитых стран, у нас делает первые шаги.

Степень специализации отраслевых банков, специфика формирования их активов и пассивов зависят в значительной мере от сферы их деятельности, а также от различий, связанных с особенностями организации хозяйственной деятельности отраслевой клиентуры, сезонными и прочими колебаниями производственного процесса.

Это наиболее часто встречающиеся виды банковских организаций, распространенных на территории современной России.

ГЛАВА 2. Банковский кризис в РФ 2008-09гг.

Россия стала далеко не первой страной, столкнувшейся в 2008 – 2009 годах с масштабным экономическим кризисом и кризисом банковской системы в частности.

За последние 20 лет в мировой экономике произошли значительные и обширные изменения. Сокращение государственного вмешательства в экономику, либерализация финансовых рынков, активная приватизация государственной собственности совпали с развитием новых информационных технологий. Все эти перемены позволили сформировать новые финансовые рынки и связать национальные системы в единый рынок.

В течение XX века практически не осталось страны, не испытавшей финансового кризиса в той или иной мере. Опыт разных стран доказывает, что банковские кризисы отражают сложный процесс приспособления банковских систем к новым макроэкономическим условиям.

Причины российского банковского кризиса 2008-2009 годов лежат далеко за пределами страны, а экономическая ситуация ухудшилась не за один день, этому предшествовал ряд других процессов, последствия которых постепенно накапливались и просто не могли не привести к тому, что мы имеем сейчас. Последний шаг на этом пути был сделан, когда в Соединенных Штатах Америки начались проблемы на ипотечном рынке. Обрушившись на отечественную экономику, мировой финансовый кризис не оставил незатронутой ни одну её сферу.

2.1Причины банковского кризиса

Во время финансового кризиса банковская система страдает первой. В результате мирового финансового кризиса 2007-2008 наступил банковский кризис в России. К его основным причинам можно отнести следующие: низкая капитализация большинства банков в России и низкий уровень доверия банков друг к другу, и, как следствие, неразвитость рынка межбанковского кредитования. Крупные (системообразующие) российские банки, такие как Сбербанк, ВТБ, Газпромбанк, ВЭБ имеют возможность брать дешевые кредиты на Западе. Когда на Западе начался финансовый кризис, банки, занимавшие там, потеряли такую возможность. Таким образом, банкам, с небольшим капиталом, живущим на заемные средства, пришлось отдавать долги. В этой ситуации перекредитоваться им стало негде – дешевые кредиты на Западе не дают, рынок межбанковского кредитования не работает. В результате такие банки не могут выполнять свои обязательства, как перед вкладчиками, так и перед кредиторами.

Впервые громко и много о кризисе заговорили в сентябре 2008 года, когда средства массовой информации начали освещать банкротство одного за другим банков США. Именно эту крупную державу экономисты сегодня считают виновницей всех бед.

По мнению экспертов, причина кроется в ипотечном кризисе, возникшем в США вследствие безудержного стремления банков выдать как можно больше жилищных кредитов и получить тем самым огромную прибыль. При этом договора ипотеки заключались зачастую с людьми, чьи финансовые доходы не позволяли совершать регулярные выплаты по кредитам. В итоге, все больше и больше квартир отходило в собственность банков, а покупателей на них оказывалось все меньше и меньше. Результатом этого явились ипотечный кризис и банкротство кредитных организаций, на руках у которых оказались миллиарды долларов неликвидной недвижимости.

С середины 2007 г. ключевые фондовые индексы по всему миру, включая Dow Jones (США), FTSE (Великобритания), DAX (Германия), Nikkei (Япония) неуклонно снижались из-за проблем с американской ипотекой. Объясняется это тем, что рынок американских ипотечных облигаций носил международный характер и в них вкладывали инвесторы из разных стран. После того как выяснилось, что многие из долговых обязательств погашены не будут, акции кредиторов американского рынка обрушились и потянули за собой весь рынок.

Неблагоприятная ситуация в экономике США не могла не отразиться на всем остальном деловом мире, и Россия не стала исключением. Наиболее сильно по экономике страны ударила невозможность дальнейшего получения дешевых иностранных кредитов на межбанковском рынке, а также снижение объемов экспорта продукции.

2.2Динамика банковского кризиса

Явные проявления банковского кризиса начались в сентябре 2008 года, когда потери по индексу ММВБ достигали 10%, акции Сбербанка и ВТБ теряли по 30%, ставки МБК для банков первого круга подскакивали до 20% годовых, для более мелких банков – до 45% годовых. Ставки МБК упали с 25% до 6-7%. Бюджет РФ выделил средства в размере 500 млрд руб. на поддержку фондового рынка, была снижена норма резервирования для банков в сумме на 300 млрд. руб. Выделены дополнительные средства для размещения на депозитах крупнейших банков. Общие вливания составили 1,5 трлн.руб.

Начался мощный отток частного капитала, который сопровождался резким падением цен на акции на российских фондовых биржах. Российские компании и банки оказались отрезанными от иностранных источников финансирования. Чистый отток частного капитала из России в 2008 году составил 129,9 миллиарда долларов. При этом банковский сектор страны вывел за рубеж за год 57,5 миллиарда долларов. На прочие сектора экономики пришлось 72,5 миллиарда долларов. Чистый отток капитала из РФ в 2009 году составил чуть менее 90 миллиардов долларов.

Ухудшилась ситуация с ликвидностью кредитных организаций. Некоторые банки начали задерживать платежи и выдачу средств со вкладов населения. В результате усиливавшегося недоверия банков друг к другу резко снизились объемы операций межбанковского кредитования.

Началось стремительное падение мировых цен на нефть и другие экспортируемые Россией товары. Заметно ухудшилось финансовое положение производителей экспортной продукции.

По итогам октября 2008г. совокупное значение собственных средств мелких банков (с капиталом менее €0,5 млн) впервые с 2005 года стало отрицательным. Отрицательное значение капитала означает, что активы банков в реальной оценке меньше обязательств. На 1 ноября суммарный капитал 56 банков, вошедших в застрахованную ЦБ группу[1], составил минус 20,7 млрд руб. С начала года значение этого показателя на ежемесячные отчетные даты составляло 0,6 млрд руб., на 1 марта — 0,7 млрд руб. Данные ЦБ на полугодовые отчетные даты с 2005 по начало 2008 года свидетельствуют, что за этот период совокупный капитал мелких банков постепенно снижался с 1,5 млрд руб. до 0,6 млрд руб., но оставался положительным. В 2009 году совокупный капитал мелких банков преобразовался в отрицательный.

По мнению экспертов, отрицательное значение совокупного капитала мелких банков является отражением в официальных документах Банка России кризисных явлений в банковском секторе. Основной причиной называют переход в категорию банков с малым размером капитала ранее крупных банков, ставших проблемными. В сентябре-октябре были санированы через продажу госструктурам банки «КИТ Финанс», Связь-банк, «Глобэкс», Собинбанк. Вторая причина: мелкие банки фиксируют как прямые убытки, так и убытки от увеличения резервов в связи с ухудшением качества кредитного портфеля — естественно, что капитал мелких банков иссякает быстрее.

Причем 20,7 млрд руб. — это далеко не все убытки, а лишь та их часть, которую не смогли покрыть имевшийся у крупных проблемных игроков капитал и накопленная ими прибыль.

Банковский кризис затронул, хоть и в разной степени, почти все кредитные организации, входящие в ТОП-50.

В ходе банковского кризиса ЦБ РФ отозвал лицензии из-за нехватки ликвидности, недостаточности капитала и по иным причинам у 70 банков. Еще более десятка банков добровольно прекратили свое существование. Вначале обанкротились банки, в которых доля внешних заимствований составляла свыше 50%, а в те банки, где она меньше,«умерли» позже. В группе риска на март 2010 г. числятся еще около 20 банков. У банков в сложившейся ситуации есть 2 выхода: либо получить помощь от своих акционеров, либо решаться на слияние или поглощение.

Исходя из этого многие Банки меняют своих владельцев. 34 – таково число банков, перешедших под контроль новых акционеров. Приведем несколько ярких примеров. «ВЭБ» купил 100% акций банка «Глобэкс» и «Связьбанк». Сумма покупки символическая: каждый банк был куплен за 5 тыс. рублей. Госкомпания «Российские железные дороги» приобрела оказавшийся на грани банкротства инвестбанк «КИТ Финанс» за 100 рублей. «Газэнергопромбанк» приобрел акции «Собинбанка». Это направлено на то, чтобы банки выполнял свои обязательства перед клиентами: как физическими лицами, так и корпоративными клиентами.

Финансовые учреждения, которые были менее вовлечены в фондовый рынок, понесли из-за банковского кризиса не такие драматичные потери. С локальных максимумов, наблюдавшихся в мае 2008 г. фондовый рынок в нашей стране резко пикировал вниз. Индекс ММВБ «похудел» к 17 сентября на 56%, а индекс РТС — на 57%. Распродажа акций отражает спекулятивную игру, мало связанную с состоянием российской экономики, а также перебалансировку портфелей иностранных инвесторов. Они сокращают позиции по акциям развивающихся стран по всему миру и перераспределяют вложения в пользу государственных облигаций и золота. С ноября 2007 г. фондовый индекс, рассчитанный по странам BRIC (Бразилия, Россия, Индия и Китай), упал на 48%. Таким образом, происходящее в России не является исключительным событием и укладывается в тенденцию на глобальных рынках.

Спекулянты всегда играют роль зачинщиков обвала, поскольку игра на понижение рынка является классической инвестиционной стратегией. Происходящее на отечественном фондовом рынке можно назвать «двойной игрой». Участники рынка одновременно ставят на падение курсов российских акций и обесценение рубля. В результате происходит вывод капитала из страны в иностранные активы. О спекулятивной составляющей говорит динамика международных резервов Банка России. Объемы резервов падают (с августа 2008 г. Банк России потерял более $37 млрд. или 6% резервов), хотя в стране положительное торговое сальдо и нет признаков фундаментальных макроэкономический проблем. Специально как-то наказывать или ограничивать спекулянтов нет смысла — они своего рода «санитары» финансовых рынков и ищут наиболее уязвимых жертв. Тем не менее, следует приветствовать решение Федеральной службы по финансовым рынкам о временном запрете биржевых торгов, маржинальной торговли и коротких продаж с ценными бумагами без обеспечения. Это позволит охладить пыл спекулянтов и остановить стадное поведение инвесторов.

Многие эксперты называют этапы динамики банковского кризиса «волнами».

Первая «волна» банковского кризиса в России была связана с дефицитом ликвидности у банков, а также обвалом фондового рынка и ухудшением внешней конъюнктуры. С ней удалось справиться благодаря триллионам рублей, выданных ЦБ коммерческим банкам в виде кредитов.

Ожидалось, что осенью 2009г. банковский рынок накроет вторая «волна», «волна» неплатежей компаний по кредитам.К тому времени уже была обнародована отчетность большинства кредитных организаций. Проблемы банков стали очевидными, что должно было повлечь массовый переход корпоративных клиентов в более надежные банки (иностранные и государственные). Для противодействия второй волне банковского кризиса в бюджете России и резервах ЦБ РФ было зарезервировано порядка 500 млрд. руб. и большая часть кредитов с погашением в сентябре — декабре продлена или рефинансирована. Но если ситуация в экономике в корне не улучшится, пролонгация кредитов лишь отодвинет наступление второй «волны» кризиса на весну 2010г. Если посмотреть на то, как вел себя рынок депозитов за последний год, то можно увидеть, что основной отток средств произошел в ноябре. В декабре рынок практически замер, а затем вкладчики понесли свои сбережения назад в банки. И здесь приток депозитов происходил в два этапа. В феврале население несло свои сбережения в государственные и крупные коммерческие банки, входящие в топ-30. В марте, когда ситуация на рынке стабилизировалась, а средние и мелкие банки, пережив первый шок, активизировались и предложили высокую доходность по вкладам, приток депозитов физических лиц пошел преимущественно в малые, средние и мелкие банки соответственно. Примечательно, что население, несмотря на неспокойную обстановку, размещало свои сбережения в основном в долгосрочные депозиты, то есть депозиты сроком на один год и более. Таким образом, наиболее опасными периодами для государственных и крупных коммерческих банков являются февраль-март 2010 года, а для малых и мелких — март-апрель 2010 года. Именно в эти месяцы заканчивается срок размещения основной массы депозитов. Как показывает практика, более чем в половине случаев клиенты пролонгируют старый или заключают новый договор с банком. Однако в условиях нестабильности на финансовых рынках правила не действуют. Решат ли клиенты забрать вклады после истечения срока, или оставят их в банке — зависит от того, как будет экономика выбираться из кризиса, как изменится курс валют, какие условия по вкладам предложат сами банки.

2.2.1 Девальвация рубля

Резкое падение мировых цен на нефть привело к ухудшению состояния платежного баланса страны. Стало ясно, что сформировавшийся осенью валютный курс рубля уже не соответствует новым экономическим реалиям. Сложились сильные ожидания девальвации, что в свою очередь усиливало отток капитала и создавало дополнительное давление на валютном рынке.

Девальвация была постепенной и управляемой.

Началась она 11 ноября 2008 года. Закончилась 23 января 2009 года. С этого дня была установлена верхняя граница стоимости бивалютной корзины на уровне 41 рубль, что при курсе 1,3 долл. США за 1 евро соответствует примерно 36 руб. за 1 долл. США.

Суммарный чистый отток частного капитала за 2008-09гг. из РФ составил примерно 220 млрд. долларов. Причем большая его часть пришлась на последний, IV квартал 2008 года. Международные резервы России сократились с 479 млрд. долл. США на 1 января 2008 г. до 426 млрд. долл. США на 1 января 2009 года. Тем не менее с августа 2009 года наметилась положительная динамика, и на 1 марта 2010 года Международные резервы составляют 436 млдр. долл. США.

Начиная с момента обострения мирового финансового кризиса и до завершения девальвации рубля, наблюдался интенсивный процесс трансформации рублевых накоплений в валютные активы. Доля валютных депозитов в общем объеме депозитов, привлеченных кредитными организациями, увеличилась с 14% на 1 октября 2008 г. до 26% на 1 января 2009 г. и до 34% на 1 февраля 2009 года. После чего она стабилизировалась. На 1 апреля 2009 г. доля валютных депозитов составляла 33%. По данным ЦБ РФ доля валютных депозитов на 1 сентября 2009г. составляла 29%, а на конец ноября уже 27%. Мы видим, что снижается доля валютных депозитов в общем объеме. Снижение этой доли связано с ростом рублевых депозитов. Этот рост происходит от того, что население по-прежнему получает зарплату в рублях. Доверие к банкам на данный момент вернулось, и сейчас средства, действительно, притекают в банковский сектор. Если посмотреть на объем валютных депозитов в долларах, то он как вырос в феврале до $60 млрд, так с февраля эта сумма и не снижается, а даже немного увеличивается. То есть нет продаж валюты и снижения объемов валютных депозитов. Есть снижение доли валютных депозитов из-за роста рублевых депозитов.

Сейчас банки предлагают достаточно высокие ставки по рублевым депозитам, и когда люди получают в рублях зарплату, то они сравнивают ожидаемую доходность и, учитывая, что сейчас доллар слабеет, рубль укрепляется, они могут считать, что сейчас лучше открывать рублевые депозиты. Объем наличной иностранной валюты вне банковской системы с 1 октября 2008 г. по 1 февраля 2009 г. увеличился примерно на 38 млрд. долларов. После 1 февраля этот рост прекратился.

Естественно, эти процессы оказали сильное воздействие на динамику рублевой денежной массы. Денежный агрегат М2 (наличные деньги в обращении за пределами кредитных организаций, чеки, вклады до востребования, расчётные счета, сберегательные счета) сократился с 14,4 трлн. руб. на 1 октября 2008 г. до 13,5 трлн. руб. на 1 января 2009 г. и до 12,0 трлн. руб. на 1 февраля. После чего рост рублевой денежной массы возобновился, и к 5 марта 2010г. она увеличилась до 15,3 трлн. руб. по данным Минэкономразвития.

2.2.2 Снижение объемов кредитования

Банковский кризис по-другому называется кризисом ликвидности, то есть банком стало недоставать денежных средств, поднялась их стоимость. Особенно остро этот процесс ощутило населения, так как основной удар пришелся на сферу кредитования. Банковский кризис оказал сильное влияние на этот рынок: потребительское, автокредитование и ипотеку. Он оказался в застое, несмотря на то, что еще недавно стремительно развивался. Ставки по ипотечным кредитам резко поднялись, а программы авто- и потребкредитования во многих банках были заморожены.

В свою очередь, последние докризисные годы наблюдались очень высокие темпы прироста кредитов нефинансовым организациям и населению (3—4% в месяц). В период кризиса эти темпы резко снизились. В феврале 2009г. впервые за последние годы объем кредитных требований российских банков к нефинансовым организациям и населению снизился в абсолютном выражении.

Основная причина — это замедление роста, а для некоторых банков и сокращение ресурсной базы в результате уменьшения задолженности банков перед иностранными кредиторами и оттока вкладов населения.

Важное значение имеют также возросшие кредитные риски, стремление банков запастись ликвидностью, в том числе и в форме ликвидных валютных активов.

Доля просроченной задолженности в объеме кредитов, предоставленных нефинансовым организациям, возросла с 1,0% на 1 сентября 2008 г. до 3,1% на 1 марта 2009 года и составила 6,6% на 1 ноября 2009г.

Доля просроченной задолженности в объеме кредитов, предоставленных населению, возросла с 3,2% на 1 сентября 2008 г. до 4,4% на 1 марта 2009 года и составила 5,94%на 1 ноября 2009г.

Банковская система РФ была близка к пику объема просроченной задолженности. Но запущенная недавно программа кредитования под госгарантии создает условия, когда риски кредитования снижаются, это означает, что в ближайшем будущем банки могут распускать резервы. Председатель ЦБ отметил, что программа кредитования под госгарантии только принята, по этой программе российские банки могут выдать кредитов примерно на 400 млрд руб. При этом на 1 октября кредитов под госгарантии выдано на 13 млрд руб., а на 1 ноября — на 30 млрд руб. Учитывая снижение рисков в результате заработавшей программы к концу января 2010г. было зафиксировано снижение просроченной задолженности.

Отношение РВПС (резерв на возможные потери по ссудам) к объему кредитов нефинансовым организациям составляло на 1 сентября 2008 г. — 3,4%, на 1 марта 2009 г. — 5,7%.

Отношение РВПС к объему кредитов физическим лицам составляло на 1 сентября 2008 г. — 5,5%, на 1 марта 2009 г. — 6,5%.

При этом показатель достаточности капитала в целом по банковской системе поддерживается на высоком уровне. На 1 сентября 2008 г. он составлял 14,5%, на 1 апреля 2009 г. — 17%. Согласно обзору банковского сектора ЦБ, на 1 октября 2009г. показатель достаточности капитала составлял 20,3%. Конечно, в значительной степени этот рост объясняется предоставленными ряду банков за счет государства кредитами.

Стабилизация валютного курса рубля, восстановление доверия населения к банковской системе, правительственная поддержка крупных предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов.

ЦБ РФ ожидает, что объем кредитования реального сектора экономики и физических лиц российскими банками в 2010 году возрастет примерно на 12-15%.

2.3 Государственное антикризисное регулирование

Нестабильность финансовой системы и замедление экономического роста вынуждают правительства многих стран, в том числе и Россию, принимать различные меры по стабилизации ситуации и стимулированию экономики. Основную роль здесь играют меры денежно-кредитной политики в силу их оперативности и высокой эффективности.

Любому государству в условиях кризиса необходимо решать следующие задачи:

-стабилизация ситуации на финансовом рынке страны

-решение острых социальных проблем (снижение уровня жизни граждан, рост безработицы, замедление развития отраслей социальной сферы)

-поддержка реального сектора экономики в условиях рецессии.

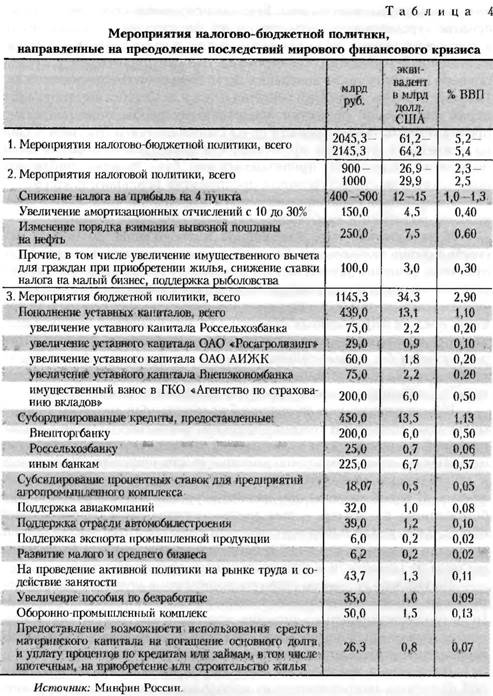

В ниже приведенной таблице представлен набор мероприятий налогово-бюджетной политики, направленных на преодоление последствий мирового финансового кризиса в нашей стране. Общая стоимость мер налоговой политики оценивается на уровне 900 — 1000 млрд руб. (2,3—2,5% ВВП), мер бюджетной политики (без размещения средств суверенных фондов) — в 1145 млрд руб. (2,9% ВВП). Таким образом, суммарный объем антикризисных мер составляет 2045—2145 млрд руб. (5,2-5,4% ВВП).

Меры налогово-бюджетной политики, направленные на преодоление последствий мирового финансового кризиса, предполагается осуществить в сумме 175 млрд руб. за счет остатков бюджета на начало 2009 г., остальные — за счет перераспределения расходов внутри установленных параметров бюджета.

На начальном этапе для поддержки банковской ликвидности Минфин России размещал свободные средства федерального бюджета на депозитах коммерческих банков. Кроме того, в 2008 г. на внутреннем финансовом рынке были размещены средства ГК «Фонд ЖКХ» (180 млрд руб.), ГК «Роснано» (130 млрд руб.), а также Фонда национального благосостояния.

Был значительно расширен перечень банковских активов, принимаемых ЦБ РФ в залог при рефинансировании банков. По инициативе Банка России были внесены изменения в законодательство, которые позволили ему предоставлять банкам кредиты без обеспечения. В настоящее время доступ к этому виду кредитования имеют примерно 190 банков. Центральные банки других стран такой инструмент рефинансирования в сколько-нибудь значительных масштабах не применяют. Очевидно, что Банк России принял на себя очень серьезные кредитные риски.

Кроме того, Банк России получил право заключать с банками соглашения, предусматривающие компенсацию Банком России части убытков, возникающих в результате кредитования ими других банков. Типовое соглашение предусматривает возможность компенсации до 90% таких убытков.

Банк России заключил соглашения с 13 крупнейшими банками. Кроме того, еще 11 банкам, соответствующим критериям, установленным Советом директоров Банка России, направлены предложения о заключении таких соглашений. Общее число банков — потенциальных заемщиков, включенных в эти соглашения, составляет в настоящее время 369. Фактически в марте 2009г. межбанковские кредиты в рамках соглашений получали 128 банков. При этом общий объем задолженности в среднем за март составил около 23 млрд. рублей. За все время действия соглашений был зафиксирован только 1 «страховой» случай, когда банк-заемщик своевременно не вернул межбанковский кредит банку-кредитору. В соответствии с заключенным соглашением Банк России разместил в банке-кредиторе «компенсационный» депозит, который через 5 дней был возвращен Банку России после погашения просроченной задолженности банком-заемщиком. Очевидно, что этот механизм временный. Он имеет целью поддержать межбанковский рынок в условиях кризиса. В нормальных, не кризисных условиях такой механизм может стимулировать банки заключать избыточно рискованные сделки при кредитовании других банков

В 2008 г. из федерального бюджета выделено 200 млрд руб. в виде имущественного взноса в ГК «Агентство по страхованию вкладов» (АСВ) для капитализации проблемных банков, а также открыта кредитная линия без лимита Банком России АСВ на цели поддержки банков, которые испытывают проблемы. На 14 января 2009 г. использовано 114,3 млрд руб. за счет кредитной линии Банка России и 32,2 млрд руб. за счет средств АСВ.

В качестве антикризисной меры увеличен объем страхования вкладов населения с 400 тыс. до 700 тыс. руб., Банку России предоставлены полномочия по страхованию межбанковских кредитов за счет собственныхсредств.

В 2008г. ЦБ РФ увеличивал ставку рефинансирования пять раз. На 1 февраля ставка рефинансирования составляла 10,25%. 1 декабря она достигла своего максимума с 2005г. – 13%. Первое снижение процентной ставки было отмечено 29 апреля 2009г. Тогда она составила 12,5%. На данный момент (24 февраля 2010г.) ставка рефинансирования ЦБ РФ составляет 8,5%, и это ее абсолютный минимум. Снижение ставки продолжится и в 2010 году, однако в ряде ситуаций этот тренд может измениться, полагают эксперты. Существует три основания ждать снижения. Первое — инфляционные ожидания будут куда более благоприятными, чем, скажем, в 2008 году.

Вторая — рынки капитала продолжат открываться шире, вероятен рост спекуляций на фоне существенной разницы между ставками денежного рынка в РФ и за рубежом. Хотя эта разница должна сокращаться, считает эксперт, подчеркнув, что регулятор обозначил серьезное намерение бороться со спекулянтами.

Третья причина — зависимость российских банков от фондирования ЦБ снижается довольно быстро, следовательно, спрос на кредиты от ЦБ в следующем году будет низким.

По мнению экспертов, ставка рефинансирования в 2010 году может снизиться до 7,5%.

С учетом нового макроэкономического прогноза правительство будет вносить корректировки в бюджет. В 2009 г. проявился существенный дефицит бюджета с учетом необходимости проведения антикризисных мер. 2010—2011 гг. должны стать годами выхода на более приемлемую величину дефицита с точки зрения долгосрочной макроэкономической устойчивости. В 2010 г. дефицит не должен превысить 5% ВВП, а в 2011 г. — 3% ВВП.

2.4Влияние банковского кризиса на другие сферы экономики РФ

По итогам первого полугодия 2009 года, Россия стала безусловным лидером среди крупных стран по относительным темпам падения экономики по сравнению с докризисным периодом.

Согласно данным Росстата в начале августа 2009 года, по итогам второго квартала ВВП России вырос на 7,5% по отношению к первому кварталу; по сравнению с тем же периодом прошлого года показатели — отрицательные: — 10,9%.

Разразившийся банковский кризис, несомненно, оказал влияние и на другие секторы экономики. Особенно интересной и важной темой является взаимное влияние банковского кризиса и ситуации на рынке недвижимости. Кризис на рынке ипотечных ценных бумаг в США, ставший причиной мирового кризиса ликвидности, в первую очередь ударил по ипотечным рынкам разных стран. Растущий ипотечный рынок России тоже не избежал волны мрачных прогнозов. К концу сентября экспертные оценки приобрели более спокойный тон: кардинальное отличие американской и российских систем позволило сделать вывод, что повторения заокеанского сценария нам опасаться не следует. Кризис ликвидности настиг российский рынок ипотеки на взлете: сообщения о новых игроках, продвижении банков в регионы, падении ставок, удлинении сроков кредитования, снижении возрастного ценза, разнообразных акциях — уменьшении комиссии за выдачу кредита, страховых тарифов и т. д.

Невысокие ставки межбанковских заимствований и активная деятельность Агентства по ипотечному жилищному кредитованию (АИЖК) позволили включиться в игру даже небольшим региональным банкам.

Но кризис поспособствовал тому, что и так не очень доступное жилье для населения России стало еще менее доступным.

На внешних рынках деньги российским банкам одалживать перестали. В результате не самые слабые игроки рынка в августе–сентябре приостановили выдачу ипотечных займов. Затем банки ужесточили требования к заемщикам.

Эта позиция банков объяснима: действительно, ресурсы стали обходиться им дороже и добыть их труднее. Основная доля заемщиков в 2008г. относилась к категории населения с доходами выше среднего. Именно они стали главным объектом внимания банков. В условиях дефицита ликвидности и сопутствующего ему ужесточения условий кредитования интерес банков, несомненно, сместился в сторону более надежных клиентов.

От таких заемщиков, в большинстве случаев, требовали обязательного внесения первоначального взноса в качестве дополнительного подтверждения благонадежности и серьезности намерений.

Первыми отыграли назад банки, которые вели самую агрессивную политику, немыслимую без фондирования на внешних рынках.

Статистика Центрального банка России гласит, что первый квартал 2009 года характеризовался снижением ипотечного кредитования банками в 6,2 раза в сравнении за аналогичный период предыдущего года.

Объемы выдаваемых ипотечных кредитов напрямую зависят от ценовой ситуации на рынке жилья. Лучше всего воспользоваться ипотекой, когда цены на квартиры демонстрируют небольшой рост, приблизительно соответствующий годовым процентам по полученному кредиту. А вот в условиях падения стоимости жилья число желающих получить ссуду на приобретение квартиры, наоборот, стремительно сокращается.

В свою очередь, в первом полугодии 2009 года, согласно данным РИА НОВОСТИ, цены на недвижимость в Подмосковье снизились на 4,9%., а в Москве на 2,7%. На июль месяц средняя цена в России на квартиру составляют 46 934 руб. за кв.м.

Рассматриваемый в банковской сфере кризис негативно отразился практически на всем спектре банковских операций и услуг. Вместе с тем система ипотечного кредитования продемонстрировала относительную устойчивость к кризисным явлениям. Однако у банков, чья ресурсная база пострадала во время кризиса, сократились, если не исчезли полностью, возможности ипотечного кредитования на базе собственных средств. А условия рефинансирования сегодня значительно ужесточились. Необходимо более тщательно подходить к оценке стоимости приобретаемого жилья, платежеспособности заемщиков.

Словом, кризис затронул ипотеку «избирательно» — снижается активность ряда проблемных банков, тогда как стабильно работающие кредитные организации используют новые возможности для ипотеки.

ГЛАВА 3. Состояние банковской системы РФ на начало 2010г.

Экономика РФ в 2010 году вырастет на целых 5%, инфляция будет меньше, чем год назад, нефть останется относительно дорогой, а ослабление рубля маловероятно — такие прогнозы в среду озвучили первые лица Банка России. На фоне столь оптимистичных ожиданий по оценке ЦБ, дела российских банков не так плохи по сравнению с тем, что было в начале кризиса. Вклады населения в них выросли за ноябрь на 3,1%, что стало максимальным приростом за год. Год назад в ноябре наблюдался максимальный отток вкладов.

Агентство по страхованию вкладов (АСВ) ожидает прироста вкладов населения в банках на 20%, в результате их суммарный объем впервые должен превысить 7 триллионов рублей.

Объем же выданных банками РФ кредитов в ноябре вырос незначительно, как и просрочка по ним. По оценке ЦБ, доля просроченной задолженности к середине 2010 года может вырасти до 9%, а концу 2010 года — до 10%.

Похоже, что ЦБ РФ на фоне ожиданий роста экономики планирует постепенно отходить от предоставления банкам «режима благоприятствования». Так, льготное резервирование, позволившее российским банкам в кризис сохранить порядка 3% капитала, действовало весь 2009 год и пока продлено лишь на полгода, хотя банки настаивали на продлении на весь 2010 год.

Ключевой угрозой устойчивости банковской системы в 2010 г. останется низкое качество активов, однако опасность возникновения проблем с ликвидностью сохраняется. К осени 2009 года в системе наметились позитивные сдвиги: стабилизировалась ресурсная база российских банков, замедлился рост проблемных активов, выросла достаточность капитала. В качестве факторов, негативное влияние которых возрастает, Агентство выделяет снижение качества ссудной задолженности при неадекватном уровне резервирования и потерю капитала из-за необходимости формирования резервов на возможные потери по ссудам в условиях снижающейся операционной рентабельности. В зоне риска – банки с низкой капитализацией и неадекватной политикой резервирования, не имеющие возможности привлечь новый капитал. Кроме того, по-прежнему сохраняется риски локальных проблем с ликвидностью. Одновременное расширение банками кредитной активности и отказ от дополнительных инструментов предоставления ликвидности со стороны Банка России будет способствовать снижению устойчивости ряда кредитных организаций.

Помимо этого по всем показателям банковская система России значительно отстает от развитых стран. Объем выдаваемых кредитов не соответствует задачам экономического роста, стоящим перед страной. В структуре источников финансирования капиталовложений российских предприятий доля банковских кредитов остается по сравнению с развитыми странами незначительной – всего 10-15 % (США – 40 %, ЕС в среднем – 42-45 %, Япония – 65 %). Большая часть населения не включена в систему банковского обслуживания. По данным статистики, в России банковские счета имеют только 30 % россиян, в то время как в западноевропейских странах – все взрослое население. Меньше 30 % населения пользуются пластиковыми картами, когда в развитых странах на каждого жителя приходится 1-2 карты. Острым является вопрос насыщения банковскими услугами регионов, потому как потребительское кредитование, ипотека, банковские карты популярны только в крупных городах.

Следует подчеркнуть основные риски банков в текущих условиях.

— возрастающие риски: снижение качества ссудной задолженности, рост объема просроченных и пролонгированных ссуд при неадекватном уровне резервирования; отсутствие источников для формирования резервов на возможные потери по ссудам: умеренный или низкий уровень достаточности капитала при снижающихся показателях прибыльности.

— стабильные риски: высокая концентрация кредитных рисков на отдельных отраслях и клиентах; зависимость от краткосрочных источников фондирования, в т.ч. от средств ЦБ; ограниченная клиентская база среди заемщиков Банка; низкая доля долгосрочных пассивов (со срочностью свыше 180 дней) в структуре ресурсной базы; низкие показатели ликвидности; низкие показатели рентабельности или убыточная деятельность.

— снижающиеся риски: недостаточный уровень обеспеченности кредитного портфеля; слабая диверсификация ресурсной базы по клиентам и источникам.

Среди причин низкого уровня развития банковской системы экономистами называются следующие:

1. Вследствие того, что экономический рост в России поддерживается главным образом за счет энергосырьевого экспорта, государство не уделяет должно внимания развитию банковской сферы. До сих пор не сформулирована четкая модель построения необходимой государству банковской системы, не созданы необходимые условия для ее развития.

2. Российская банковская система не является инвестиционно привлекательной сферой, ее капитализация находится на недопустимо низком уровне.

3. Низкий уровень монетизации экономики, что тормозит ее развитие и развитие страны в целом.

4. Недостаточная развитость инфраструктуры оказания банковских услуг.

5. Значительный удельный вес налично-денежного обращения и финансовых потоков государства, которые проходят вне банковской системы.

6. Отсутствие адекватной защиты со стороны государства коммерческих банков, которые являются центральным элементом всей кредитной системы страны и т.д.

ЗАКЛЮЧЕНИЕ

В течение первых восьми месяцев 2008 г. развитие российской экономики и банковской системы проходило весьма динамично — рост темпов ВВП составил примерно 8% в год. В сентябре 2008 г. в результате резкого обострения мирового финансового кризиса, из-за краха ипотечного рынка США, ситуация в экономике России кардинально изменилась.

Началось стремительное падение мировых цен на нефть и другие экспортируемые Россией товары. Резкое падение цен на нефть привело к ухудшению состояния платежного баланса страны и вызвало девальвацию рубля. Заметно ухудшилось финансовое положение производителей экспортной продукции.

Начался мощный отток частного капитала, который сопровождался резким падением цен на акции на российских фондовых биржах. Российские компании и банки оказались отрезанными от иностранных источников финансирования.

Ухудшилась ситуация с ликвидностью кредитных организаций. Некоторые банки начали задерживать платежи и выдачу средств со вкладов населения. В результате усиливавшегося недоверия банков друг к другу резко снизились объемы операций межбанковского кредитования.

Многие банки были санированы. Банковский кризис затронул, хоть и в разной степени, почти все кредитные организации, входящие в ТОП-50.

ЦБ РФ отозвал лицензии более чем у 70 коммерческих банков. Еще более десятка банков добровольно прекратили свое существование.

Суммарный чистый отток частного капитала за 2008-09гг. из РФ составил примерно 220 млрд. долларов. Причем большая его часть пришлась на последний, IV квартал 2008 года. Международные резервы России сократились с 479 млрд. долл. США на 1 января 2008 г. до 426 млрд. долл. США на 1 января 2009 года. Тем не менее с августа 2009 года наметилась положительная динамика, и на 1 марта 2010 года Международные резервы составляют 436 млдр. долл. США.

К настоящему времени ситуация в банковской системе в значительной мере стабилизировалась. Возобновился приток средств населения во вклады. Девальвация была постепенной и управляемой. Началась она 11 ноября 2008 года. Закончилась 23 января 2009 года. С этого дня была установлена верхняя граница стоимости бивалютной корзины на уровне 41 рубль, что при курсе 1,3 долл. США за 1 евро соответствует примерно 36 руб. за 1 долл. США.

Является ли эта ситуация временным затишьем перед очередной волной кризиса или этапом восстановления стабильности банковской системы – покажет время. Экономисты на данный вопрос имеют большое количество различных вариантов развития событий. Ключевой угрозой устойчивости банковской системы в 2010 г. останется низкое качество активов, однако опасность возникновения проблем с ликвидностью сохраняется.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Алескеров С.И., Землин А.И., Ольховская Н.П. Банковское право. Практикум: Учебное пособие. – М.: Экономика, 2003г., стр. 20 – 26

2. Банковское дело. Под ред. О.И. Лаврушина. – М.: «Финансы и статистика», 2001г., стр. 16

3. Е.А. Киселева. Макроэкономика. – М.: Эксмо, 2007г., стр. 185

4. Лаврушин О.И., Афанасьева О.Н., Корниенко С.Л. Банковское дело: современная система кредитования – М.: КноРус, 2007г., стр. 28

5. Газета «Коммерсантъ» № 234(4051) от 23.12.2008г., стр. 2

6. Журнал «Деньги» № 50 (705) от 22.12.2008г., стр. 17

8. nigmaru.com

9. www.economic-crisis.ru/novosti-crizisa/bankovskij-krizis-v-vrossii.html

10. www.banki.ru/news/pressreleases/?id=647927

11. www.banki.ru/news/lenta/?id=1472415

12. www.banki.ru/news/pressreleases/?id=647927

13. bankirussia.ru/bp/6672-dolya-valyutnyx-depozitov-v-obshhej-strukture.html

14. www.crizis.org/bankcrisis/

15. www.klerk.ru/bank/news/150311/

16. finance.rambler.ru/news/banks/47537099.html

17. www.moneyguide.ru/news.php?art_id=2232&str_id=2

18. www.zanimaem.ru/articles/48/77

19. www.cbr.ru/today/publications_reports/print.asp?file=Ignatiev_XX_arb.htm

20. www.cbr.ru/today/publications_reports/print.asp?file=Ignatiev_XX_arb.htm

21. www.cbr.ru/today/publications_reports/print.asp?file=Ignatiev_XX_arb.htm

22. www.rg.ru/2009/10/05/ulyukaev-anons.html

23. www.rg.ru/2009/01/14/kapital.html

24. institutiones.com/general/1158-mirovoj-finansovyj-krizis.html

25. www.rian.ru/economy/20091222/200844050.html

[1] Подробная информация – II глава, 2.4 «Государственное антикризисное регулирование»