Реферат: Корпоративные финансы-сущность

Азербайджанский Государственный Экономический Университет

Темы:

- Экономическое содержание и назначение корпоративных финансов

- Планирование затрат, выручки и финансовых результатов

- Использование прибыли предприятия

- Инвестиционная деятельность предприятия

- Финансовые вложения в оборотные средства

- Финансовые инвестиции

- Долгосрочные инвестиции в нематериальные активы

- Финансовое планирование

- Оптимальная структура капитала

- Структура капитала корпорации

Факультет: Финансы 2

Группа: 649

Студентка: Маммедова Гюнель

Экономическое содержание и назначение корпоративных финансов

Использование товарно-денежных отношений в народном хозяйстве обусловливает применение таких стоимостных категорий, как финансы и кредит. Следует отметить, что экономические категории представляют собой теоретическое выражение абстракции общественных отношений между людьми в процессе производства и распределения материальных благ.Финансы выступают объектом изучения финансовой науки, которая исследует закономерности развития общественных отношений, выраженных в данной стоимостной категории. Объектом изучения финансовой науки являются как общегосударственные финансы, так и финансы отдельных экономических субъектов.С помощью публичных финансов исследуется процесс формирования и использования государственных доходов и расходов. Объектом изучения финансов хозяйствующих субъектов выступает образование и использование их капитала, доходов и денежных фондов.Государство выступает не только как субъект собственности на определенную часть имущества, но и в качестве агента производства-хозяйствующего субъекта

Развитие денежных отношений, выраженных финансами, происходит по относительно частным закономерностям. Основными из них являются следующие.

Во-первых, финансовые отношения непосредственно порождаются государством, в то время как другие стоимостные категории обусловлены ведением товарного хозяйства.

Во-вторых, важным условием возникновения и развития финансов является сфера распространения товарно-денежных отношений в общей совокупности экономических связей.

В-третьих, финансы выражают денежные отношения, связанные с формированием и использованием централизованных и децентрализованных денежных фондов

В-четвертых, регулирующая деятельность конкретной страны, связанная с практическим использованием финансов, обособляется в финансовую политику государства.

В-пятых, финансы в своей развитой форме включают не только общегосударственные финансы, но и финансы предприятий и корпораций, государственный кредит и страховые фонды.

История становления и развития финансов свидетельствует о том, что им свойственны следующие признаки:

— денежный характер финансовых отношений;

— распределительный характер финансовых отношений;

— фондовый характер денежных отношений, выражающих категорию «финансы»;

— финансовые отношения всегда связаны с формированием доходов, принимающих

— форму финансовых ресурсов;

— финансовые отношения, будучи объективными, тем не менее регулируются государством.

Дадим краткую характеристику каждого признака.

Финансовые отношения между экономическими субъектами и государством носят денежный характер, позволяющий отделить финансы от натуральных сборов, доминирующих в эпохи рабства и феодализма. Появление финансовых отношений всегда сопровождается реальным движением денежных средств, что характерно для развитого рыночного хозяйства. Финансы выражают распределение стоимости валового внутреннего продукта (ВВП). Эти процессы характерны для второй стадии воспроизводственного процесса-распределение стоимости ВВП в денежной форме. На данной стадии движение стоимости в денежной форме осуществляется обособленно от движения товаров, что вызвано ее отчуждением или целевым разделением каждой части стоимости в рамках одного владельца-на фонды возмещения, потребления и прибыль. Следовательно, на второй стадии воспроизводства имеет место одностороннее движение стоимости в денежной форме (Д–Д) без встречного эквивалента-товара.

Следует отметить, что на третьей стадии распределенная стоимость в денежной форме обменивается на товарную форму, т. е. происходит акт купли-продажи товара по рыночным ценам (Т–Д; Д–Т). Товарообменные операции обслуживаются двумя категориями:

— деньгами как всеобщим эквивалентом, в результате чего общественный продукт распределяется между субъектами воспроизводства;

— ценой, на основе которой происходит количественное соизмерение стоимости в денежной и товарной формах. Других стоимостных инструментов для процесса обмена не требуется.

Сферой возникновения и функционирования финансов является вторая стадия общественного воспроизводства, где происходит распределение ВВП по целевому назначению и субъектам хозяйствования.Благодаря финансам осуществляются многообразные процессы перераспределения стоимости общественного продукта во всех звеньях народного хозяйства и непроизводственной сфере. Распределение стоимости ВВП с помощью финансов обязательно сопровождается движением денежных средств, принимающих форму финансовых ресурсов. Они составляют материальную основу финансов. Финансовые ресурсы образуются у хозяйствующих субъектов из выручки от продажи товаров, а у государства за счет налогов и сборов, взимаемых с юридических и физических лиц в бесспорном порядке. Финансовые ресурсы государства принимают форму бюджетных и внебюджетных фондов, имеющих строго целевое назначение.Итак, финансовые ресурсы выступают материальным носителем финансовых отношений в хозяйственной системе.Использование финансовых ресурсов осуществляется через денежные фонды специального назначения, хотя возможна и нефондовая форма их использования Фондовая форма функционирования финансовых ресурсов позволяет:

• теснее увязать удовлетворение любой потребности с экономическими возможностями государства;

• сконцентрировать финансовые ресурсы на приоритетных направлениях развития общественного воспроизводства;

• полнее увязать общественные и личные интересы в целях развития производства.

Финансовые отношения всегда связаны с формированием и использованием доходов, принимающих форму финансовых ресурсов. Ни одна из стоимостных категорий не характеризуется таким материальным носителем.Финансовые отношения, будучи объективными, тем не менее регулируются государством посредством: налогов и налоговых льгот; финансовых санкций за несоблюдение налогового законодательства; процентов по государственным ценным бумагам; учетной ставки Центрального банка; величины взносов во внебюджетные фонды и др.Денежные отношения, выражаемые финансами, сводятся государством в единую систему формирования и использования фондов финансовых ресурсов.Выделение существенных признаков финансов позволяет дать им следующее определение.Финансы выражают систему денежных отношений, регулируемых государством в целях формирования и использования фондов финансовых ресурсов для удовлетворения различных общественных потребностей.Данное определение является наиболее общим, характеризующим финансы как стоимостную категорию.Финансы предприятий и корпораций выражают систему денежных отношений, возникающих в процессе хозяйственной деятельности и необходимых для формирования и использования капитала, доходов и денежных фондов. К последним относятся фонды потребления, накопления и резервные. Денежный фонд -обособившаяся часть денежных средств хозяйствующего субъекта, получившая целевое назначение и относительно самостоятельное функционирование.Денежные средства-это более широкое понятие, чем денежные фонды, которые составляют только часть денежных средств, находящихся в обороте предприятия. Денежные потоки — целенаправленное движение денежных средств в текущей, инвестиционной и финансовой сферах деятельности предприятия. Будучи частью производственных отношений, финансы относятся к экономическому базису общества.В отличие от финансов кредит-форма движения ссудного капитала. Он предоставляется заемщикам банками на платной и возвратной основе. Ссудный капитал образуется из различных источников: за счет временно высвобождающихся из оборота средств хозяйствующих субъектов, населения, банков и бюджета. Формирование ссудного капитала из указанных источников свидетельствует о тесной связи финансов и кредита, поскольку они являются денежными отношениями. Однако существуют различные способы предоставления финансовых и кредитных ресурсов экономическим субъектам.

Планирование затрат, выручки и финансовых результатов

ы

Планирование выручки на предприятии преследует цель исчисления в дальнейшем величины финансового результата, то есть прибыли.

Методы:

— прямого поассортиментного счета;

— метод, основывающийся на выпуске товарной продукции в ценах

— реализации, скорректированных на изменение в остатках (входных и выходных).

Поступление выручки от реализации распрделяется по трем направлениям:

— возмещение ранее авансированных оборотных средств;

— образование прибыли от реализации продукции;

— уплата в бюджет налогов, сборов и прочих платежей.

Расчет прибыли: это есть разница между выручкой предприятия и понесенными им расходами.Балансовая прибыль — прибыль от реализации продукции и от прочих видов деятельности.Исходной точкой финансового планирования является рентабельность. Должны

выявить те внутрихозяйственные резервы, которые были не использованы в

текущем периоде.

Планирование балансовой прибыли

Сначала надо рассчитать прибыль по определенным видам деятельности:

- прибыль от основной деятельности промышленного предприятия;

- прибыль от реализации работ и услуг непромышленного характера

o прибыль от внереализационных результатов (операции на фондовом рынке);

В основе прибыли от реализации лежит сумма средств от проданной продукции (выручки от реализации над полной себестоимостью).Такой метод планирования — “метод прямого счета”. Им пользуются около 99 % предприятий.Существует “поассортиментный метод” планирования прибыли”.При незначительном ассортименте выпускаемой продукции: продукция А — количество (шт.) * цена реализации = размер выручки.

себестоимость = количество * себестоимость единицы

размер выручки — себестоимость = прибыль

“Аналитический метод” или “проверочный метод”

Прибыль на предстоящий период исчисляется исходя из базовой рентабельности, которая сложилась в базовом периоде.Сначала надо исчислить базовую прибыль: для этого надо скорректировать ожидаемую прибыль текущего периода и сделать сопоставимым текущий и плановый период в части воздействия тех или иных превходящих факторов. Базовая прибыль — не абсолютный, а условный показатель. Составляется базовая прибыль с ожидаемой реализации продукции по полной себестоимости за текущий период, получаем процент базовой рентабельности:

Rбаз = Пбаз/Р

Все допущения (Rбаз) относятся только к сравнимой продукции (выпускалось ранее). Поэтому исчисляя прибыль мы ведем расчет прибыли по сравнимой

продукции. Плановая прибыль по сравнимой продукции равна объему реализации сравнимой продукции по полной себестоимости умножить на базовую рентабельность:

Пср.п = Рср.п.полн с/с * Rбаз

Несравнимая продукция также принимает участие в этом методе, но незначительно. Мы распространяем на эту продукцию какой-то средний уровень рентабельности, сложившийся на предприятии.При использовании этого метода имеет большое значение как складывается

ассортимент продукции предприятия, так как неодинакова рентабельность по разным видам продукции.Надо учесть как изменяется ассортимент и как на это влияет рентабельность:

Прибыль от прочей реализации

Работы непромышленного характера:

— включая работы по капитальному строительству и капитальному ремонту

— реализация продукции и товаров заготовительной организацией; операции по

заготовке и откормке скота;

— реализация транспортных услуг;

— операции по лесосплаву и лесозаготовке;

— реализация покупных видов энергии (электричество, вода, газ, пар, пневматическая энергия).

— реализация предприятий подсобного с/х.

Внереализационные результаты

— доходы от долевого участия в деятельности других предприятий;

— доходы от сдачи имущества в аренду;

— доходы в виде дивидендов, %, которые получены по ценным бумагам, собственником которых является наше предприятие

Одним из разделов планирования является планирование затрат. Планирование затрат происходит по нескольким элементам, таким как план прямых затрат на материалы, план прямых затрат на оплату труда, план производственных накладных затрат, план управленческих расходов, оценка себестоимости.Планирование затрат является одним из важнейших элементов учета затрат. Предприятие – не замкнутая информационная система, а система, имеющая постоянную внешнюю связь с внешним окружением, рынками ресурсов и потребления. Поэтому возникает необходимость контроля планирования затрат на производство, необходимость которого растет по мере того, как усложняется хозяйственная деятельность и возрастают требования к рентабельности.Контроль за соблюдением расходной части комплексного бюджета является важной задачей, отрешения которой во многом зависит эффективность финансово-хозяйственной деятельности предприятия.Для обеспечения качественного решения этой задачи необходимо установить четкий порядок управленческих процедур, который позволит обеспечить:

— оперативное проведение анализа фактических отклонений от плановых значений (сумм) сводного бюджета (в т.ч. анализ по отклонениям функциональных бюджетов);

— разработку мероприятий по ликвидации непроизводственных затрат и удорожающих факторов, выявленных в ходе анализа;

— оформление и представление руководству предприятия аналитических материалов по исполнению сводного и функциональных бюджетов, для оперативной коррекции этих бюджетов и, соответственно, бюджетов структурных подразделений.

Для целей контроля прежде, чем анализировать отклонения от бюджетных данных, сами бюджетные данные должны быть скорректированы на соответствующий фактический выпуск. Для этих целей используется гибкий бюджет, также часто называемый переменный бюджет, который обеспечивает прогнозные данные для разных уровней выпуска в диапазоне релевантности С помощью гибкого бюджета четко обозначается связь между статичным бюджетом и

фактическими результатами.Вычисление отклонений и их анализ. Анализ фактически достигнутых результатов может проводиться сравнением фактических и бюджетных данных.

Анализ отклонений – это своего рода подсистема раннего предупреждения негативного развития в

системе контроллинга предприятия. Его задача заключается в том, чтобы выявить причины появления таких отклонений в деятельности предприятия, оценить их значение для будущего и выработать соответствующие корректирующие меры .

Все отклонения аналитики подразделяют на три вида :

· отклонения затрат прямых материалов;

· отклонения прямых трудовых затрат;

· отклонения общепроизводственных расходов.

Реализация подобной схемы контроля за исполнением бюджета на промышленном предприятии

позволит выявить причины неисполнения бюджета, оперативно внести необходимые корректировки на основе изменений внешней среды, обеспечив при этом целостность плановых данных и оптимизировав трудозатраты.Схема контроля над исполнением бюджета может быть реализована посредством автоматизированной системы бюджетного планирования, что обеспечит повышение эффективности и удобства работы сотрудников предприятия. Применение высокотехнологичных решений мирового уровня, для решения проблем планирования и

бюджетирования позволяет профессионально организовать работу по постановке финансово-экономической модели предприятия и преодолеть ограничения традиционного процесса бюджетного планирования.

Использование прибыли предприятия

Прибыль — форма денежных накоплений, экономическая категория, характеризующая финансовый результат хозяйственной деятельности предприятия.Прибыль от реализации продукции (работ и услуг) определяется как разница между выручкой от реализации продукции в действующих отпускных ценах без НДС, акциза и затратами на ее производство) и реализацию.

Балансовая прибыль используется для оценки эффективности производства, выявления динамики и роста определения общей рентабельности. Объектом налогообложения предприятий и организаций является валовая прибыль. Ее расчет аналогичен расчету балансовой прибыли, за исключением того, что в составе внереализованных доходов и убытков учитываются штрафы, пени, уплаченные за вычетом штрафов, и пени, перечисленные в бюджет и внебюджетные фонды, Чистой прибылью называется прибыль, остающаяся на предприятии после уплаты всех налогов и используемая на развитие производства и социальные нужды.

Первоочередными платежами из прибыли являются платежи в бюджет. Основным налогом стал налог на прибыль, исчисляемый по ставкам, утвержденным правительством. Его уплата осуществляется в виде авансовых платежей в размере одной трети квартального плана один раз в месяц. По окончании квартала исходя из фактического размера прибыли осуществляется перерасчет. Другие налоги и сборы уплачиваются за истекший квартал по установленным ставкам.Указанные платежи обеспечивают формирование доходной час-. ти федерального и местного бюджетов. За нарушение порядка взимания налогов и сборов применяются штрафные санкции..

Формирование фондов и резервов вышестоящих организаций (например, холдингов, концернов) за счет прибыли входящих в них предприятий и организаций осуществляется по нормативам, установленным вышестоящим органом управления. Эти нормативы носят индивидуальный характер и зависят от финансового положения предприятия, экономической стратегии объединения.Чистая прибыль направляется в основном на развитие производства и на погашение соответствующих кредитов, прирост норматива собственных оборотных средств и погашение взятого для этого кредита, уплату процентов за кредит, природоохранные мероприятия, приобретение акций, облигаций других предприятий, содержание объектов с о циальн о -культурного назначения и др. Указанные направления использования прибыли предприятия определяют самостоятельно и финансируют из образуемых на предприятиях фондов, которые могут иметь и другие источники образования. Количество фондов и их названия определяются предприятиями самостоятельно, но, как правило, это фонд развития производства, фонд социального развития, фонд материального поощрения, резервный фонд или фонд потребления, фонд накопления. Предприятия сами устанавливают нормативы отчисления от прибыли в эти фонды.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членов трудового коллектива в имущество предприятий. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам.

В акционерных обществах основной целью распределения прибыли предприятия является обеспечение необходимой пропорциональности между текущими выплатами дивидендов и обеспечением роста рыночной стоимости акций предприятия за счет капитализации части прибыли. Капитализация прибыли — это превращение финансовых средств в капитал.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Расширение процессов реформирования экономики в направлении создания полноценных рыночных отношений сопровождается расширением операций субъектами хозяйственной деятельности на рынке ценных бумаг. Предприятия различных форм собственности могут вкладывать (инвестировать) часть своей чистой прибыли в приобретение акций акционерных обществ, облигаций (как других предприятий, так и муниципальных, государственных). Альтернативными формами инвестирования чистой прибыли могут быть вложения средств в совместные предприятия (в т.ч. с участием иностранного капитала), их размещение на банковских депозитах, в других формах финансовых вложений.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного, социального развития и материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкции. В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником которых является чистая прибыль.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, т. е. рисковый фонд.

Размер этого резерва должен составлять от 5 до 15% уставного фонда. Ежегодно резервный фонд должен пополняться за счет отчислений от прибыли, остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Инвестиционная деятельность предприятия

Итак, инвестиции — это совокупность материальных, трудовых и финансовых ресурсов, направляемых на увеличение капитала, расширение, модернизацию или техническое перевооружение производства. Основная их цель — прибыльное размещение капитала. ы

Инвестиционная деятельность представляет собой процесс привлечения, оценки, распределения и использования инвестиций. Ее цели могут быть различными: расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов, приобретение новых предприятий, диверсификация в результате освоения неизведанных областей бизнеса, снижение издержек обращения по причине роста объемов производства.

Объектами инвестиционной деятельности являются вновь созданные и модернизируемые основные фонды и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.Из определений следует, что одни инвестиции направлены на увеличение собственного капитала (покупка акций и вложение пая с целью получения дивидендов, вклады на счета банков и покупка акций для получения по ним процентов), а другие — на расширение производственной базы путем покупки оборудования и земли, а также на капитальное строительство.

Инвестиционная деятельность предприятия осуществляется по условиям деловой игры в целях реализации той или иной стратегии его развития. В связи с этим интенсивность и масштабы инвестиционной деятельности предприятия органически увязываются с характером реализуемой стратегии развития. Поэтому расчет инвестиций предприятия осуществляется в деловой игре как стоимостная оценка принимаемой стратегии развития предприятия. Реализация принятой стратегии развития требует от предприятия определенных усилий и затрат.

Инвестиционная деятельность предприятия подчинена долгосрочным целям его развития и поэтому должна осуществляться в соответствии с разработанной инвестиционной политикой.

Существуют следующие виды инвестиций: финансовые; реальные; валовые; чистые.

1. Финансовые инвестиции — это вложения капитала в акции, облигации и другие ценные бумаги.

2. Реальные инвестиции — вложения в основной капитал и на прирост материально-производственных запасов.

3. Валовые инвестиции — суммарные вложения, необходимые для возмещения и прироста основного капитала.

4. Чистые инвестиции — валовые инвестиции за вычетом сумм амортизации основного капитала.

С точки зрения источников финансирования инвестиции бывают: частные; государственные. Частные инвестиции финансируются за счет собственных и привлеченных (долгосрочные кредиты, эмиссия ценных бумаг, амортизационные отчисления) источников. Государственные инвестиции финансируются из средств госбюджета.

Существует также деление инвестиций на венчурные (рисковые), прямые, портфельные и аннуитет. Венчурный капитал — это термин, применяемый для обозначения рискованного капиталовложения. Такой капитал представляет собой инвестиции в форме выпуска новых акций, которые производятся в неосвоенных, связанных с большим риском сферах деятельности. Он инвестируется в несостыкованные между собой проекты в расчете на быструю окупаемость вложенных средств. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм, называемых венчуром.

1. Прямые инвестиции являются вложениями в уставной капитал экономического субъекта с целью извлечения дохода и получения прав на участие в управлении данным субъектом.

2. Портфельные инвестиции связаны с формированием портфеля — приобретением ценных бумаг и других активов.

3. Портфелем называется совокупность собранных воедино различных инвестиционных ценностей, которые служат инструментом для достижения конкретной цели вкладчика.

4. Аннуитет — инвестиции, принося- щие вкладчику определенный доход через регулярные промежутки времени. В основном так именуют вложение средств в страховые и пенсионные фонды. При покупке акций и облигаций одного акционерного общества инвестору следует исходить из принципов финансового левериджа.

Финансовый леверидж представляет собой соотношение между облигациями и привилегированными акциями, с одной стороны, и обыкновенными акциями — с другой. Его уровень (Л) можно рассчитать по следующей формуле:

Л = (О + Ап) / Ао,

где О — облигации; Ап — акции привилегированные; Ао — акции обыкновенные.

Финансовый леверидж считается показателем финансовой устойчивости акционерного общества, что отражается на доходности портфельных инвестиций (высокий уровень левериджа свидетельствует о финансовой неустойчивости).

Инвестирование капитала требует учета процессов инфляции и дефляции.

— Инфляция — обесценивание бумажных денег и безналичных денежных средств, не разменных на золото. Инфляцию можно определить как переполнение каналов денежного обращения относительно товарной массы, что проявляется в росте цен.

— Дефляция связана с падением уровня цен. Для экономики в целом появление ее нежелательно, так как ведет к экономическому спаду, резкому ухудшению экономических условий предпринимательства и в конечном итоге к стагнации (экономическому кризису) в экономике страны.

Финансовые вложения в оборотные средства

Финансовые вложения в оборотные cредства представляю собой вложения средств для обеспечения непрерывности производственно-коммерческой деятельности.Оборотные средства (оборотный капитал) — это мобильные активы в денежной форме или в виде материальных запасов, которые могут быть обращены в денежные средства в течение одного производственного цикла.

В процессе производственно-коммерческой деятельности происходит непрерывный кругооборот текущих активов. Для осуществления воспроизводственного процесса предприятию необходимо закупать у поставщиков материальные ресурсы и пользоваться услугами. В производстве они превращаются в незавершенное производство, а затем в готовую продукцию. Готовая продукция продается покупателю. Это часто сопровождается отсрочками платежей (коммерческий кредит). В результате возникает дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. Часть выручки вновь расходуется на покупку материалов и т. д. В современных условиях каждое предприятие обязано обеспечить эффективное использование и ускорение оборачиваемости оборотных средств. Длительность оборота оборотного капитала определяется по формуле:

При простом воспроизводстве и отсутствии инфляции оборот текущих активов не требует дополнительного финансирования оборотных средств. Но при расширении производства и росте цен на материальные ресурсы предприятию постоянно требуются дополнительные финансовые ресурсы.

Для изучения спроса на оборотные средства пользуются следующими методами:

* прямого счета;

* аналитическим;

* смешанного расчета.

При использовании метода прямого счета спрос на оборотные средства устанавливается по отдельным статьям оборотных активов: производственно-материальным запасам, незавершенному производству, расходам будущих периодов, готовой продукции на складе, товарам.

Метод прямого счета имеет значительную трудоемкость, однако позволяет наиболее точно рассчитать потребности предприятия в оборотных средствах. Расчет заключается в определении норм и нормативов запасов.

Норма по сырью, основным материалам и покупным полуфабрикатам определяется как сумма норм оборотных средств в страховом, текущем, технологическом и транспортном запасах. Норматив равен произведению общей нормы на однодневный расход по каждому виду материалов.

Вспомогательные материалы для нормирования их запасов делятся на две группы. По основным видам вспомогательных материалов норма определяется так же, как и по основным (сумма частичных норм). По другой группе! вспомогательных материалов нормы рассчитываются упрощенно следующим образом: средний остаток за прошлый период корректируется с учетом излишних и недостающих запасов, а затем делится на ежедневный расход.

К малоценным и быстроизнашивающимся предметам относятся инструменты и приспособления общего и специального назначения, хозяйственный инвентарь, спецодежда и обувь, стоящие менее 100 МРОТ. Норматив по каждой из этих групп рассчитывается по запасу на складе и в эксплуатации. Норматив складского запаса равен произведению нормы на ежедневный расход. Эксплуатационный запас устанавливается в размере 50% стоимости малоценных и быстроизнашивающихся предметов. Остальные 50% стоимости списываются на себестоимость при запуске в эксплуатацию. Общая потребность рассчитывается как сумма потребностей в каждом элементе на складе и в эксплуатации.

Оптимальный запас оборотных средств, находящихся в незавершенном производстве, зависит от четырех факторов: объема производства, себестоимости продукции, длительности производственного цикла, темпов нарастания затрат в процессе производства. Объем незавершенного производства прямо пропорционально зависит от объема производства и длительность производственного цикла. Они определяют общее количество изделий в натуральном выражении, находящихся в виде незавершенного производства. Темп нарастания затрат в процессе производства определяет средний уровень затрат всех изделий, обработка которых начата, но не завершена. Себестоимость изделия среднего уровня готовности определяется как произведение себестоимости готового изделия на коэффициент нарастания затрат. Норматив оборотных средств в незавершенном производстве может быть рассчитан по следующей формуле:

Где Сп — себестоимость готовой продукции в предстоящем периоде;

Тп — длительность периода;

Тц — длительность производственного цикла;

Кнз — коэффициент нарастания затрат.

Нормы и нормативы рассчитываются по каждому изделию в отдельности, а затем нормативы суммируются.Норматив готовой продукции зависит от объемов производства (ежедневного выпуска) и нормы запаса. Норма оборотных средств на готовую продукцию рассчитывается раздельно по готовой продукции на складе и отгруженным товарам. Норма готовой продукции на складе равна времени, необходимому для накопления, упаковки и маркировки необходимого объема продукции. Норма по отгруженным товарам соответствует времени, необходимому для выписки платежных документов, отправки их в банк и совершения банковских проводок.

Рассмотренные выше статьи оборотных средств относятся к нормируемым оборотным активам. К ненормируемым оборотным активам относятся средства в отгруженных товарах, дебиторской задолженности, денежные средства и др. Предприятия имеют возможность косвенно управлять этими средствами с помощью системы кредитования и расчетов

Аналитический метод и метод смешанного расчета применяются, как правило, на предприятиях, имеющих достаточно устойчивую производственную программу. Если предприятие имело достаточные оборотные активы в отчетном периоде, то в плановом периоде требуемые оборотные активы при использовании аналитического метода меняются прямо пропорционально изменению объема производства.При использовании аналитического метода расчета фактические средние остатки материальных ресурсов за отчетный период (без объема неликвидов) умножаются на темп объема реализации продукции в предстоящем периоде. Отдельные расчеты осуществляются для установления плановой потребности в оборотных средствах на предстоящий период по незавершенному производству, расходам будущих периодов, готовой продукции на складе и товарам. Суммирование потребностей в оборотных средствах по отдельным статьям позволяет определить совокупную потребность.Метод смешанного расчета точнее, так как рост оборотных активов считается по отдельным статьям по различным коэффициентам пропорциональности, так, например, коэффициент пропорциональности по сырью и материалам приблизительно равен единице; по дебиторской задолженности он обычно меньше единицы, если планируется ускорение ее оборачиваемости и значение его принимается больше единицы, если оборачиваемость дебиторской задолженности снижается, и т. п.При использовании аналитического метода и метода смешанного расчета важно оценить обоснованность фактического остатка оборотных средств, его соответствие нормативу. Для этого анализируется структура оборотных средств, списывается безнадежная дебиторская задолженность, оцениваются неликвиды в запасах и незавершенном производстве, анализируются запасы готовой продукции на складе и т. п. Полученные таким образом результаты сравниваются с нормативами по отдельным статьям оборотных активов. Это делается для того, чтобы применение этих методов дало обоснованные результаты даже при устойчивой производственной программе.

Имеются и другие методы укрупненного расчета потребностей в оборотных средствах. Так, например, в одном из них используются два ключевых параметра: длительность финансово-эксплуатационного цикла и планируемые затраты по текущей хозяйственной деятельности. Первый параметр определяется продолжительностью четырех циклов: снабжения, производства, сбыта и расчетов. Продолжительность периодов снабжения (закупок) и сбыта (продаж) определяется на основе показателей маркетингового раздела бизнес-плана. Цикл производства соответствует принятой технологии, а период расчетов — договорным условиям.

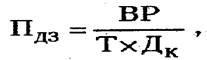

В настоящее время значительная часть дебиторской задолженности, например по договорным авансам и предоставленному покупателям коммерческому кредиту, нередко имеет обоснованный и стабильный характер. Потребность в оборотных средствах для расчетов с дебиторами определяется по формуле:

где Пдз — потребность в оборотных средствах для покрытия нормальной дебиторской задолженности;

ВР — выручка от реализации продукции (без НДС и акцизов);

Т — продолжительность расчетного периода (90,180,360 дней);

Дк — средний срок кредитования покупателей, дней.

В данной модели расчета общей потребности предприятия в оборотных средствах рекомендуется учитывать ежедневные расходы на соответствующих стадиях финансово-эксплуатационного цикла. Затраты в день каждого цикла устанавливаются на основе плановой сметы затрат на производство, но возможно использование фактических данных за базовый год, скорректированных на индекс инфляции в планируемом периоде. На втором этапе совокупный норматив распределяется финансовой службой предприятия по структурным подразделениям.

Важным показателем финансовой прочности предприятия, его надежности как получателя текущих кредитов является чистый оборотный капитал. Наличие этого капитала необходимо для поддержания устойчивого финансового положения предприятия. Чистый оборотный капитал — это мобильные активы, источником которых является собственный и заемный долгосрочный капитал. Величина чистого оборотного капитала может быть определена двумя способами:

— как разность между текущими активами и текущими обязательствами;

— как разность между собственными и долгосрочными заемными средствами и внеоборотными активами.

Собственные оборотные средства имеет своим источником только собственные средства предприятия. Он может быть рассчитан, во-первых, как разность между всеми собственными ресурсами предприятия и внеоборотными активами, во-вторых, как разность между всеми оборотными средствами и всей задолженностью. К источникам инвестиций в оборотные средства относятся собственные и привлеченные средства. Собственные оборотные средства служат источником формирования нормируемых оборотных средств. Первоначально (на этапе создания предприятия) собственные средства образуются в виде уставного капитала, часть которого используется для формирования запасов товарно-материальных ценностей. В дальнейшем основным источником прироста собственных оборотных средств становится чистая прибыль. Величина чистой прибыли (доля), направляемой на прирост оборотных средств, зависит от дивидендной политики предприятия, увеличения норматива оборотных средств, условий привлечения оборотных средств и др. К собственным средствам предприятия, которые могут быть направлены на прирост оборотных активов, относят устойчивые пассивы. Устойчивые пассивы могут быть источником покрытия оборотных средств только в сумме прироста за предстоящий период.Основными источниками привлеченных средств являются краткосрочные ссуды банков и займы, авансы покупателей и заказчиков, кредиторская задолженность.К заемным средствам, используемым при финансировании оборотных активов, относятся также остатки резервов и фондов самого предприятия, предназначенные для других целей За счет собственных оборотных средств покрывается действительная потребность предприятия в денежных ресурсах, обеспечивающая непрерывность процесса производства и реализации продукции на протяжении года. За счет заемных источников покрывается дополнительная потребность для образования сезонных запасов материальных ценностей и покрытия затрат в производстве, а также вызываемая колебаниями рыночной конъюнктуры. Высокая мобильность средств предприятия достигается в сфере обращения, где функционируют краткосрочные активы, дающие быструю отдачу. Они формируются, как правило, за счет собственных средств предприятий.

Финансовые инвестиции

Финансовые инвестиции — это вложение средств или других активов в ценные бумаги субъектов хозяйственной деятельности. Инвестирование свободных средств в ценные бумаги предусматривает различные цели. Основные из них — получение в перспективе прибыли от инвестиций; превращение свободных сбережений в высоколиквидные ценные бумаги, установление официальных отношений или контроля над предприятием-эмитентом.

Финансовые инвестиции представляют собой финансовые вложения в ценные бумаги, такие как акции, облигации, векселя, депозиты банков и другие финансовые инструменты, которые позволяют извлекать прибыль или доход от финансовых вложений. Основная цель финансовых инвестиций — получение прибыли. Размер дохода может быть различным, но нужно помнить, что, как правило, чем выше доходность финансовых инвестиций, тем выше финансовые риски. Поэтому задача инвестора, занимающегося финансовыми инвестициями — найти наиболее оптимальный для себя размер прибыли и относительного риска. Одним из основных видов финансовых инвестиций являются вложения в ценные бумаги. Основными ценными бумагами являются акции, облигации, векселя, инвестиционные и сберегательные сертификаты; производные ценные бумаги представляют собой форвардные или фьючерсные контракты, опционы и депозитарные расписки.

Приобретенные ценные бумаги в зависимости от цели инвестирования, срока нахождения на предприятии и ликвидности делятся на долгосрочные и текущие финансовые инвестиции. Такое разграничение инвестиций на сегодняшний день существенно, потому что они по-разному отражаются в учете и отчетности.

Четкого определения критериев такого распределения инвестиций в национальных нет, поэтому при выборе методов первоначальной и дальнейшей их оценки в учете и отчетности следует руководствоваться пунктами, в которых указывается, что в балансе по строке «Долгосрочные финансовые инвестиции» отражаются финансовые инвестиции на период свыше одного года, а также все инвестиции, которые не могут быть свободно реализованы в какой-либо момент, а по строке «Текущие инвестиции» отражают финансовые инвестиции со сроком, не превышающим одного года, которые могут быть свободно реализованы в какой-либо момент (кроме инвестиций, являющихся эквивалентами денежных средств).

У финансовых инвестиций есть одно большое преимущество — они позволяют получать пассивный доход, т.е. для получения прибыли совсем не обязательно работать самому. Вместо вас работают ваши деньги. Но не все так просто, как кажется. Чтобы зарабатывать действительно большие деньги от финансовых инвестиций, необходимо тщательно анализировать рынок, ценные бумаги и предприятия, их выпускающие. Без глубокого анализа и знания рынка не стоит заниматься финансовыми инвестициями, ведь всегда есть риск получить вместо прибыли убыток, или вообще потерять все деньги.

Управление финансовыми инвестициями является одной из важнейших задач любого инвестора. Необходимо постоянно проводить оценку эффективности финансовых инвестиций, пересматривать инвестиционный портфель и осуществлять регулирование инвестиций. При финансовых инвестициях на рынке ценных бумаг, избежать многих разочарований Вам поможет простое правило: — продавать ценные бумаги, если происходит снижение цены более, чем на 5%. Финансовые вложения в ценные бумаги нужно осуществлять только в хорошо известные лично вам компании. Нельзя быть некомпетентным, когда речь идет о частных инвестициях. При финансовых инвестициях обращайте внимание на собственность, которую имеет компания, выпустившая ценные бумаги, делайте финансовые вложения только в те финансовые инструменты, которые обладают высокой ликвидностью и вы сможете их всегда легко и быстро продать.

Стоимость ценных бумаг всегда колеблется, поэтому, зная действительную стоимость ценных бумаг, независимо от бума или депрессии на рынке, вы можете покупать акции, когда они недооценены и продавать, когда переоценены. При финансовых вложениях в ценные бумаги, следите за колебанием цен.

Долгосрочные инвестиции в нематериальные активы

Долгосрочные инвестиции в нематериальные активы предназначены для расширения научно-технического потенциала предприятия, принадлежат ему на праве собственности и приносят доход. Нематериальные активы отличаются от других активов:

— от основных средств — не являются материально-вещественными ценностями;

— от товаров — не предназначены для продажи;

— от производственных запасов — используются в производстве в течение длительного периода (свыше года).

Под данными активами понимаются права пользования и преимущества, объекты интеллектуальной собственности, имеющие стоимость. К ним относятся права пользования земельными участками и объектами природопользования, патенты, лицензии, авторские права, организационные расходы, товарные марки и знаки, изобретения, программные продукты, «цена фирмы» и т. д. К нематериальным активам могут также относиться отдельные виды научно-исследовательских, опытно-конструкторских и проектных работ. Особым видом нематериальных активов является «цена фирмы». Он обращает уровень деловой репутации предприятия, которая выявляется при его покупке по цене, превышающей стоимость его активов. В этом случае сумма превышения уплаченной суммы над оценочной стоимостью объекта составляет «цену фирмы» и учитывается у покупателя в составе нематериальных активов.

Стоимость объектов нематериальных активов отражается в балансе первоначально по их рыночной стоимости или как сумма затрат по их изготовлению собственными силами с учетом расходов на доведение до практического использования. При создании учредителями отдельных видов нематериальных активов фактические затраты отражаются на счете «Капитальные вложения». По мере доведения их до состояния, пригодного к использованию они зачисляются на счет «Нематериальные активы». Довольно часто нематериальные активы учитываются в балансе по символической стоимости, не отражающей их реальную стоимость. Это происходит из-за либо неграмотной, либо сознательно искаженной оценки.

Как и основные фонды, нематериальные активы отражаются в балансе по остаточной стоимости с учетом износа. Норма амортизации нематериальных активов определяется сроком их использования. Если он не установлен, то норма амортизации принимается равной 10%.

Все учитываемые нематериальные активы относятся к категории идентифицируемых. Они могут быть индивидуальными объектами купли-продажи как объекты интеллектуальной собственности. Нематериальные активы могут поступать предприятию следующими способами:

— взносами учредителей в уставный капитал предприятий;

— определением имущественных долей в уставном капитале при слиянии или разъединении предприятий;

— куплей патентов, лицензий и других прав на объекты интеллектуальной собственности;

— кредитованием под залог имущества, содержащего объекты интеллектуальной собственности;

— куплей товарной марки (франчайзинг);

— поступлениями безвозмездно от других предприятий и граждан и др.

Нематериальные активы выбывают с предприятия вследствие:

o продажи (реализации);

o списания;

o вложений в уставный капитал других предприятий;

o вклада в совместную деятельность;

o безвозмездной передачи и др.

Универсальных методов оценки интеллектуальной собственности нет. Как и при оценке недвижимости и бизнеса, основными подходами к оценке объектов интеллектуальной собственности являются затратный, рыночный и доходный.

При приобретении и использовании объектов интеллектуальной собственности могут учитываться следующие виды затрат:

— затраты на приобретение имущественных прав;

— затраты на доведение до состояния, позволяющего практически использовать эти объекты;

— затраты на освоение в производстве объектов интеллектуальной собственности или товаров с их использованием;

— затраты на правовую охрану объектов интеллектуальной собственности;

— затраты на страхование рисков использования нематериальных активов и др.

Источниками доходов от использования объектов интеллектуальной собственности могут быть:

— увеличение объемов продаж отдельных товаров предприятия или всей продукции;

— повышение цены вследствие повышения качества продукции, использующей объекты интеллектуальной собственности;

— снижение издержек в производстве;

— выручка от реализации самих объектов интеллектуальной собственности и др.

Основная трудность в оценке стоимости нематериальных активов состоит в том, что в бухгалтерском учете не выделяется доля прибыли, полученная за счет использо

вания объектов интеллектуальной собственности. Обоснование этой прибыли трудно бывает оценить. Это положение используется в методах, в основу которых положена ставка роялти. Роялти — это периодические отчисления лицензиару за возмездное представление права пользования объектами интеллектуальной собственностиКак правило, роялти определяется процентом от дохода, прибыли или собственности. Обычно роялти составляет 5−20% дополнительной прибыли, получаемой предприятием, купившим интеллектуальную собственность. Этот процент устанавливается по договоренности между покупателем и продавцом.Помимо идентифицируемых нематериальных активов некоторые предприятия имеют другую группу нематериальных активов, которые нельзя идентифицировать с отдельным объектом. Эта группа активов не может быть отделена от конкретного бизнеса или конкретного предприятия. Она называется гудвилл. По сути — это неучтенные активы. В финансовой отчетности предприятий в странах с развитой рыночной экономикой гудвилл учитывается только в случае приобретения другой фирмы по цене, превышающей стоимость активов. В западных странах в целях минимизации налогообложения приобретающая компания оценивает гудвилл минимально возможной величиной, ограниченной правовыми возможностями высокой оценки прочих активов. Гудвилл не амортизируется.

Источниками финансирования приобретения нематериальных активов являются:

— амортизационные отчисления, поступающие в составе выручки от реализации продукции на расчетный счет предприятия;

— чистая прибыль, остающаяся в распоряжении предприятия;

— средства, поступающие с фондового рынка от продаж ценных бумаг;

— ссуды коммерческих банков и др.

Основным принципом управления динамикой нематериальных активов является то, что темпы роста объема продаж и прибыли должны опережать темпы роста нематериальных активов за расчетный период.Доходность нематериальных активов может быть существенно повышена за счет ускорения их оборачиваемости и увеличения рентабельности продаж. Оба фактора могут быть приведены в действие через позитивное влияние нематериальных активов на качество продукции, расширение рынка сбыта, снижение затрат всех видов ресурсов.

Финансовое планирование

Одним из важнейших составных элементов управления финансами является финансовое планирование.

Финансовое планирование — выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле за выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения.

Финансовое планирование — это:

1. определение будущего предприятия (стратегическое планирование)

2. проектирование (планирование) желаемых результатов деятельности предприятия

3. выбор методов и средств (ресурсов) и определение последовательности действий в достижении желаемых результатов.

Каждый руководитель должен знать процесс выполнения и контроля финансовых планов, по крайней мере, настолько, насколько это касается его деятельности.

Сводный финансовый план на определённый период называется бюджет. Для выполнения определённых проектов могут использоваться сметы или бизнес-планы.В рыночной экономике финансовое планирование собственной деятельности может осуществляться отдельным индивидом, семьёй, организацией, целым государством или их объединением, на предприятиях является неотъемлемой частью финансового менеджмента. Бухгалтерский баланс, отчёт о прибылях и убытках и отчёт о движении наличности не являются формами финансового планирования, так как в них отражаются данные из первичных документов по уже осуществлённой деятельности предприятия. Финансовое планирование на предприятии охватывает три основных его вида: 1) оперативное планирование финансовой деятельности; 2) текущее планирование финансовой деятельности; 3) прогнозирование финансовой деятельности. Каждому из этих видов финансового планирования соответствуют определенные формы представления его результатов.

Все три вида финансового планирования находятся во взаимосвязи и осуществляются в определенной последовательности. Первоначальным этапом финансового планирования является прогнозирование финансовой деятельности, которое определяет задачи текущего ее планирования. В свою очередь, текущее планирование финансовой деятельности создает основу для более углубленного оперативного ее планирования.Задача стратегического финансового планирования заключается в создании и поддержании равновесия между целями, финансовыми возможностями и внешними условиями, для чего производится прогнозирование финансовой деятельности на длительный период. В плановой экономике финансово-хозяйственное планирование деятельности крупных экономических субъектов осуществляется государством, которое распределяет финансовые ресурсы между направлениями и отраслями согласно долгосрочным целям и задачам государства.

Процесс финансового планирования

— Проведение анализа финансового состояния предприятия, сложившегося на последнюю отчетную дату.

— Вторым шагом процесса финансового планирования деятельности предприятия является создание желаемого финансового состояния на конец планового периода. Данный проект должен отражать будущее финансовое состояние предприятия, соответствующее Вашим основным предполагаемым интересам и ожиданиям.

— Следующим шагом процесса планирования финансов является сравнение прогнозируемого финансового состояния предприятия с желаемым состоянием, включая анализ возможных отклонений.

— После корректировки прогнозируемого и финансового состояния предприятия, утверждается финансовый план предприятия.

Процесс разработки и совершенствования системы стратегического планирования проводится поэтапно, с оценкой эффективности каждой стадии.

Методы финансового планирования: -автоматический. Этот метод является примитивным методом и, как правило, используется при нехватке времени; 2) статистический (складываются расходы за предыдущие годы и делятся на количество предыдущих лет); 3) нулевой базы (все позиции должны рассчитываться с самого начала. Метод учитывает реальные потребности и увязывает их с возможностями).

Принципы планирования Процесс планирования должен осуществляться при использовании таких принципов как:

— гибкость(постоянная адаптация к изменениям среды функционирования предприятия, для чего необходима корректировка плана при различных изменениях внешней и внутренней среды)

— непрерывность

— коммуникативность

— участие

— адекватность

— комплексность

— многовариантность 8итеративность(неоднократная увязка уже составленных разделов плана(итерации), что обусловливает творческий характер процесса планирования)

Виды планирования

— cтратегическое

— долгосрочное

— краткосрочное

— текущее

Оптимальная структура капитала

Структура капитала – это соотношение между различными источниками капитала используемые для долгосрочного финансирования инвестиционной деятельности предприятия.Оптимальная структура капитала – это такое сочетание долговых обязательств и собственного капитала, которое максимизирует общую стоимость компании.

Признаки оптимальности:

— если соотношение долговых обязательств и собственного капитала ниже оптимального уровня, то замена долговыми обязательствами акций снижает стоимость привлеченного капитала. Долговые обязательства дешевле акций;

— если данное соотношение выше оптимального значения, то увеличение доли заемного капитала будет вызывать повышение стоимости собственного капитала и привлеченных средств. Компания должна уменьшить использование долговых обязательств;

Под оптимальной структурой капитала будет пониматься такое соотношение

между собственным и заемным капиталом, которое обеспечивает оптимальное сочетание

риска и доходности и, следовательно, максимизирует цену акции.

Цель управления структурой капитала-минимизировать затраты по привлечению долгосрочных источников финансирования и тем самым обеспечить владельцам капитала максимальную рыночную оценку вложенных ими денежных средств.Однако не всегда целевая структура капитала является оптимальной. Ряд факторов накладывает отпечаток на конкретный выбор руководством целевой структуры.Назовем четыре основных фактора:

— оценка коммерческого риска, т.е. риска, присущего используемым реальным активам.

— оценка налоговых условий.

— необходимость сохранения финансовой гибкости, т.е. сохранения возможности и далее привлекать заемный капитал на тех же условиях.

— стиль финансового руководства: консервативная или агрессивная финансовая политика. Изменение условий функционирования корпорации ведет к изменению целевой

структуры капитала.

Другие факторы, оказывающие влияние на стоимость капитала:

1) налоги – оптимальной структурой капитала является такая, при которой налоговые льготы эквивалентны ожидаемым издержкам банкротства;

2) издержки посредничества (управление);

3) сигналы рынка;

4) влияние гипотезы неофициальной иерархии источников финансирования;

5) управление стратегическим риском, как может повлиять денежная политика на будущую стоимость денежного потока.

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе управления его формированием при создании предприятия. Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам:

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость, и эффективность использования капитала.На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты:

— коэффициент автономии.

— коэффициент финансового левериджа (коэффициент финансирования).

— коэффициент долгосрочной финансовой независимости.

— коэффициент соотношения долго- и краткосрочной задолженности.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства.На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:

— период оборота капитала.

— коэффициент рентабельности всего используемого капитала.

— коэффициент рентабельности собственного капитала.

— капиталоотдача.

— капиталоемкость реализации продукции.

2. Существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии. Основными из этих факторов являются:

— отраслевые особенности операционной деятельности предприятия.

— стадия жизненного цикла предприятия.

— конъюнктура товарного рынка.

— конъюнктура финансового рынка.

— уровень рентабельности операционной деятельности.

— коэффициент операционного левериджа.

— отношение кредиторов к предприятию.

— уровень налогообложения прибыли.

— финансовый менталитет собственников и менеджеров предприятия.

— уровень концентрации собственного капитала.

3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

4. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Учет фактора риска в процессе управления капитала предприятия сопровождает подготовку практически всех управленческих решений.

6. Формирование показателя целевой структуры капитала. Процесс оптимизации предполагает установление целевой структуры капитала.

Стркутура капитала корпорации

1.«Доморощенный» финансовый рычаг инвестора

Модель совершенного рынка капитала

|

Создать “свой” финансовый рычаг значит:

Либо

Купить долю в капитале корпорации, применяющей финансовый рычаг

Купить долю в капитале корпорации, не использующейфинансовый рычаг, но за счет заемных средств

Избежать финансового рычага значит

Купить долю в капитале

корпорации, не применяющей

финансовый рычаг

использующей финансовый рычаг, но

при этом выступить одновременно в

роли кредитора при этом выступить одновременно в роли кредитора

Баланс фирмы в рыночном измерении

- Материальныеактивы

Нематериальныеактивы

Возможности роста

- Заемный капитал (D)

Собственный капитал(E)

Баланс фирмы в рыночном измерении

— Активы, представленныереальнымиценностям

— Бумажные активы, Или выпущенные ценные бумаги

Все активы V=D+E

Бумажные активы – доли пирога

Стоимость фирмы основана на ее реальных активах. Комбинируя «бумажные активы», нельзя создать стоимости, если эти комбинации:

— не создают издержки

— не изменяют потоки денежных средств

- Теорема – I Модильяни — Миллера : аргумент « доморощенного рычага »

Стратегии : Результаты :

1: купитьa *EL a *(~x — I )

2: купить a *Eu a * X

Взять вдолг -a *D a* I

=0

Понятие «структура капитала» носит неоднозначный дискуссионный характер и поэтому требует четкого детерминирования. В наиболее общем виде это понятие характеризуется всеми зарубежными и отечественными экономистами как соотношение собственного и заемного капитала предприятия. Вместе с тем при рассмотрении как собственного, так и заемного капитала предприятия отдельными экономистами в них вкладывается отдельное экономическое содержание.

На современном этапе существенная часть экономистов склоняется к мнению, понятие «структура капитала» должно рассматривать все виды собственного и заемного капитала. При этом в составе собственного капитала должен рассматриваться не только первоначально инвестированный его объем (акционерный, паевый, или индивидуальный капитал, формирующий уставный фонд предприятия), но и накопленная в дальнейшем его часть в форме различных резервов и фондов, а также предполагаемая к реинвестированию вновь сформированная прибыль (нераспределенная прибыль).

Соотношение всех форм собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности для финансирования активов, представляет собой структуру капитала предприятия.

Собственный капитал является финансовой основой предприятия. Он характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов.

Как отмечает известный немецкий экономист-бухгалтер, профессор кафедры экономики и директор Института аудиторов Мюнстерского университета Йорг Бетге: " Собственный капитал представляет собой разницу между суммами активов и обязательств организации за минусом доходов будущих периодов. Величина собственного капитала может быть определена только после отражения и оценки остальных статей баланса".

Эффективное использование собственного капитала, обеспечивающее развитие предприятия, в большей степени зависит от источников формирования собственных ресурсов. В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия. С точки зрения финансовой характеристики хозяйствующего субъекта имеет значение не вся его прибыль и даже не чистая прибыль, а только её накопленная часть.

Определённую роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов. На таких предприятиях создаётся фонд амортизационных отчислений, являющийся составной частью собственного капитала. В качестве финансовых резервов используются только остатки амортизационного фонда как разницу между накопленной и израсходованной его суммами. Но эти средства сумму собственного капитала предприятия не увеличивают, а лишь являются средством его реинвестирования.

Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия. К ним можно отнести увеличение собственного капитала за счёт средств от переоценки основных фондов.