Реферат: Оценка стоимости машин и оборудования 2

Реферат

на тему :" Оценка стоимости машин и оборудования"

Ставрополь 2006г.

Содержание

Введение

1. Затратный подход в оценке машин и оборудования

2. Оценка автотранспорта

2.1 Автоэкспертиза

2.2 Осуществление автоэкспертизы

Заключение

Введение

Оценка стоимости машин и оборудования (англ. machineryandequipmentappraisal) — определение стоимости одного из видов движимого имущества. К машинам и оборудованию относят устройства, преобразующие энергию, материалы и информацию. В зависимости от преобладающего назначения машины и оборудование подразделяют на энергетич. (силовые), рабочие, информационные, вычислительную технику и пр. К энергетич. оборудованию относят машины-генераторы, производящие тепловую и элек-трич. энергию, и машины-двигатели, преобразующие энергию любого вида в механич. К рабочим машинам и оборудованию — машины, аппараты и др. виды оборудования, предназнач. для механич., термич. и химич. воздействия на предмет труда (к-рый может находиться в твердом, жидком или газообразном состояниях) с целью изменения его формы, свойств, состояния или положения (т.о. рабочие машины и оборудование охватывают все виды технологич. оборудования). Ин-формац. машины и оборудование (измерит, и регулирующие приборы) предназначены для преобразования и хранения информации. Машины и оборудование могут находиться в собственности как физич., так и юридич. лиц (в поел, случае их относят к активной части осн. фондов, уд. вес к-рой возрастает в ходе на-учно-технич. прогресса, происходит видоизменение их состава и структуры, ускоряется сменяемость из-за морального износа и т.п.). Машины и оборудование отличаются значит, разнообразием по функцион. назначению, типам, маркам, моделям, конструктивным и эксплуатационным характеристикам. Важную роль при оценке играют такие показатели их потребит, свойств как: функционально обусловл. показатели; показатели производительности, надежности, уровня автоматизации, точности и стабильности функционирования; эргономич. и эсте-тич. показатели; показатели экономичности эксплуатации. К гл. целям оценки относят: переоценку активов пр-тий для целей бух. учета и налогообложения; определение общей стоимости имуществ. комплекса при создании акц. обществ, вторичном размещении (англ. secondarydistribution) акций и т.п.; расчет рыночной стоимости машин и оборудования при купле-продаже, их залоговой стоимости в случаях кредитования под залог конкретного объекта или всего имуществ. комплекса, страховой стоимости при их страховании и (или) подсчете размеров нанес, ущерба; определение стоимости машин и оборудования при передаче в аренду или лизинг, слиянии или разделении пр-тий, санировании и ликвидации пр-тия, разработке бизнес-планов и инвестиц. проектов. Методика оценки имеет много общего с методиками оценки недвижимого имущества, нематериальных активов, бизнеса (предприятия). К особенностям оценки относятся: специфика объекта оценки; сложность проблемы идентификации объекта; высокая актуальность определения физического, морального и внешнего износов; большая зависимость стоимости оборудования от стадии жизненного цикла, на к-рой находится объект на момент оценки; значит, доля рекламных и маркетинговых затрат в цене единицы оборудования; высокая степень структуризации, ограниченность и подвижность рынка машин и оборудования; необходимость определения, в каких случаях и как учитывать, к примеру, транспортно-заготовит. расходы, прямые затраты, связ. с установкой и наладкой, косвенные издержки на выполнение работ, связ. с приобретением, установкой и запуском оборудования. Машины и оборудование могут быть отдельно стоящими и функционально самостоят, объектами либо находиться во взаимосвязи и образовывать технологич. комплексы. С учетом этого и в зависимости от целей оценки в качестве ее объекта могут выступать: одна отдельно взятая машина или единица оборудования (оценка «россыпью»); множество условно независимых друг от друга единиц машин и оборудования (оценка «потоком»); комплекс машин и оборудования с учетом имеющихся производственно-тех-нологич. связей как внутри комплекса, так и с окружающей инфраструктурой («системная оценка»).

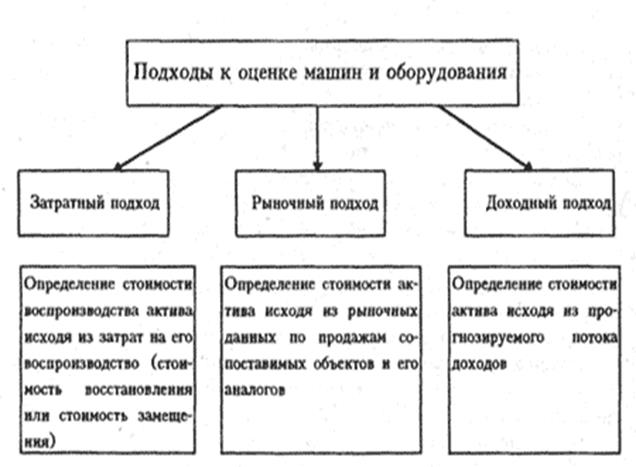

Схема 1 – Подходы к оценке машин и оборудования.

1. Затратный подход в оценке машин и оборудования

Он основывается на принципе замещения. Для определения стоимости восстановления или стоимости замещения, являющих базой расчетов в затратном подходе, необходимо рассчитать затраты (издержки), связанные с созданием, приобретением и установкой оцениваемого объекта.

Под стоимостью восстановления оцениваемых машин и оборудования понимается либо стоимость воспроизводства их полной копии в текущих ценах на дату оценки, либо стоимость приобретения нового объекта, полностью идентичного данному по конструктивным, функциональным и другим характеристикам тоже в текущих ценах.

Остаточная же стоимость определяется как восстановительная стоимость за вычетом совокупного износа.

Под стоимостью замещения оцениваемой машины или оборудования понимается минимальная стоимость приобретения аналогичного нового объекта максимально близкого к оцениваемому по всем функциональным, конструктивным и эксплуатационным характеристикам в текущих ценах. Остаточная стоимость замещения определяется как стоимость замещения за вычетом износа.

Таким образом, в первом случае идет речь об идентичных объектах, а во втором — об аналогичных. Для определения того, какие объекты относятся к идентичным, а какие к аналогичным, необходимо остановиться на потребительских свойствах машин и оборудования и описывающих их показателях:

— функциональные показатели (производительность или мощность, грузоподъемность, тяговое усилие, размеры рабочего пространства, класс точности, степень автоматизации);

— эксплуатационные показатели (безотказность, долговечность, ремонтопригодность, сохраняемость);

— конструктивные показатели (масса, вес, состав основных конструктивных материалов);

— показатели экономичности эксплуатации машин, характеризующие расходы различных ресурсов при функционировании машин в единицу времени, на единицу продукции или работ;

— эстетические показатели;

— показатели эргономичности, характеризующие машину как элемент системы «человек-машина».

При установлении сходства машин и оборудования можно выделить три уровня:

— функциональное сходство (по области применения, назначению;

— конструктивное сходство (по конструктивной схеме, составу и компоновке элементов);

— параметрическое сходство (по значению параметров).

При полном достижении функционального, конструктивного и параметрического сходства принято говорить об идентичности объектов, а при приблизительном и частичном сходстве — об аналогичности.

При определении затрат на изготовление объекта необходимо руководствоваться Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых данным постановлением Правительства РФ от 5 августа 1992 г. № 552. Основные статьи затрат: сырье и материалы, покупные комплектующие изделия, оплата труда основных рабочих, отчисления на социальное страхование, в пенсионный фонд, на медицинское страхование, в фонд занятости, затраты на содержание и эксплуатацию машин и оборудования, общехозяйственные расходы, коммерческие расходы.

При определении затрат, связанных с приобретением и установкой соответствующего оборудования, необходимо учитывать затраты на приобретение оборудования, транспортные расходы по доставке оборудования, заготовительно-складские расходы (включая комиссионные снабженческим организациям, таможенные пошлины), все виды расходов, связанных с монтажом, установкой оборудования, его наладкой.

Указания по учету этих затрат даны в Положении по бухгалтерскому учету долгосрочных инвестиций, утвержденном Министерством финансов РФ 30 декабря 1993 г. № 160. В затратном подходе в оценке машин и оборудования можно выделить следующие основные методы:

1. метод расчета по цене однородного объекта;

2. метод поэлементного расчета;

3. индексный метод оценки.

2. Оценка автотранспорта

Постепенно мы входим в нормальные рыночные отношения и оценка транспортных средств становиться обязательной не только при аварии, но и при продаже, оформлении договоров дарения, наследования, судебных процессах.

Оценка автомобильного транспорта проводится в следующих случаях:

- для определения суммы причиненного ущерба вследствие аварии, угона автомобиля;

- для определения утраты товарной стоимости транспортного средства вследствие аварии, стихийного бедствия, угона и т.д.;

- для определения рыночной стоимости транспортного средства

Оценка транспортного средства после аварии или угона автомобиля заключается в определении причиненного ущерба (составлении калькуляции). Величина ущерба состоит из:

- стоимости работ по устранению дефектов;

- стоимости установленных деталей и узлов;

- стоимости покраски и т.д.

Также при составлении калькуляции учитываются:

- год выпуска автомобиля;

- пробег;

- и какие узлы и детали заменялись в процессе эксплуатации.

Все данные по составлению калькуляции обрабатываются по специальной программе. Чтобы калькуляция соответствовала ценам на момент её составления, применяется специальный коэффициент инфляции, который учитывает рост цен на ремонтные услуги, запасные части и покраску. Применение компьютерной техники позволяет правильно составить калькуляцию и подсчитать сумму причиненного ущерба за короткое время.

Оценка для определения утери товарной стоимости (УТС) транспортного средства в результате аварийного повреждения и последующих ремонтных воздействий характеризует:

- преждевременное ухудшение товарного вида автомобиля;

- снижение прочности и долговечности отдельных узлов и агрегатов соединений и защитных покрытий;

- использование бывших в употреблении или отремонтированных запасных частей;

- и, как следствие, дополнительное снижение рыночной стоимости транспортного средства.

Данная оценка производится совместно с калькуляцией и учитывает все ремонтные воздействия на поврежденный автомобиль. По каждому ремонтному узлу по специальным таблицам выводится коэффициент утери и по сумме коэффициентов определяется величина УТС. Как и предыдущая оценка, все расчеты выполняются с использованием компьютерной техники.

Оценка для определения рыночной стоимости транспортного средства производится в следующих случаях:

- при бракоразводных процессах;

- при оформлении договоров на наследование и дарение;

- при продаже автомобиля с предприятия (через аукцион или без него) частому лицу или другому предприятию;

- при переоценке основных фондов для приведения балансовых стоимостей в соответстие с существующим положением на рынках сбыта

- при выставлении транспортного средства в залог для получения кредитов;

- при списании с основных фондов и т.д.

Проведение оценки заключается в:

- осмотре транспортного средства;

- выявления всех дефектов эксплуатации;

- и составлении акта осмотра.

На основе акта осмотра проводится расчет стоимости автомобиля по ГОСТам и специальным компьютерным программам.

Начальными условиями для расчетов являются:

- стоимость аналогичного нового транспортного средства;

- год выпуска и пробег оцениваемого автомобиля;

- дефекты эксплуатации.

Также при определении рыночной стоимости транспортного средства учитывается положение на отечественном «авторынке» аналогичных моделей.

По итогам оценки выдается акт оценки, который является юридическим документом и на его основе проводятся все дальнейшие действия.

При проведении оценок автомобилей применяются каталоги специализированной западной фирмы «SCHWACKE». Данная фирма на основе статистических данных, представляемых международной корпорацией «EVROTAX», выпускает каталоги по ценам на автомобили, которые выпускались или выпускаются по всему миру (более 18 тысяч моделей и типов автомобилей).

2.1 Автоэкспертиза

Автотехническая экспертиз а осуществляется с целью:

- определения стоимости ремонта (размера ущерба) и утраты товарной стоимости (УТС) автомототранспортных средств (далее – АМТС),

- определения стоимости АМТС с учетом их (технического состояния, года выпуска, износа, особенностей комплектации, дополнит. оснащенности и др.)

Выбор экспертной организации

Экспертную организацию выбирает потерпевший. Он выбирает ее – по данным опубликованным в печати, по рекламным публикациям, по собственному опыту общения с экспертной организацией или по опыту своих близких, знакомых, друзей, коллег и т.д. Он может выбрать экспертную организацию из числа предложенных страховой компанией или ответчиком.

Осуществление автоэкспертизы

Автоэкспертиза осуществляется с применением нормативно — технической документации, с учетом фактического состояния уровня цен на автомобили, запчасти к ним и ремонтные материалы, с использованием специальных ежемесячно обновляемых, лицензированных компьютерных программ.

Квалификация экспертов

Автоэкспертизу осуществляют эксперты, удовлетворяющие по опыту работы, уровню образования, специальным знаниям и дипломам, тем требованиям, которые предъявляются к ним при их профессиональной аттестации, для включения их как экспертов — автотехников (или экспертов – оценщиков) в соответствующие государственные реестры.

Первый этап оценки автомобиля

На первом этапе оценки проводится осмотр, фотографирование и фиксирование в акте осмотра фактического состояния автомобиля в момент осмотра. Это важный этап, имеющий прямое влияние на конечный результат оценки — все то, что будет записано в акте осмотра все это и будет отражено (учтено) в смете. Какой будет акт осмотра, такая будет и смета.

Второй этап оценки автомобиля

Второй этап оценки – расчет стоимости ремонта (ущерба) автомобиля с составлением сметы (калькуляции). Второй этап оценки не менее важен, чем первый. Он выполняется в строгом соответствии с актом осмотра. В смете не должно быть никаких новых позиций по ремонту, и ни одна из позиций акта осмотра не должна быть «забыта» и не включена в смету. Но и без этого ошибок и упущений разного характера (в т.ч. «заинтересованных») может быть допущено немало. Опять все зависит от эксперта, который будет делать расчет (смету), от его квалификации, опыта, добросовестности, не заинтересованности (независимости) и оснащенности.

Что в себя включает автоэкспертиза

Автотехническая экспертиза включает в себя: определение технического состояния автотехнических средств, определение стоимости автотранспортных средств и многое другое.

Правовое обеспечение автоэкспертизы

Перечень правовых документов необходимых для проведения автотехнической экспертизы

Взаимосвязь автоэкспертизы и ОСАГО

Целью проведения независимой технической экспертизы транспортного средства является установление обстоятельств, влияющих на выплату страхового возмещения по договору обязательного страхования гражданской ответственности владельца транспортного средства.

2.2 Осуществление автоэкспертизы

Осуществление автоэкспертизы проводится:

1. С применением нормативно — технической документации, к которой относятся различные печатные издания и электронные носители справочно — информационного характера, такие как:

сборники трудоемкости по ремонту и обслуживанию автомобилей заводов – изготовителей;

каталоги автомобилей заводов — изготовителей;

сборники цен на автомобили и запчасти к ним;

справочники «Нами», «Автореалист», «Superschwake», «Auto-Ident», «Typenerkennung», «Калькуляция» (“Eurotax”), «Lackierung» и др.

ежемесячно обновляемые каталожные формуляры «Typenbogen» — материалы фирмы «Audatex» в печатном и электронном исполнении), раскрывающие особенности конструкции и технологии ремонта импортных автомобилей с подетальной разузловкой.

2. С учетом фактического состояния уровня цен на автомобили, запчасти к ним и ремонтные материалы (в регионе оценки). Фактический уровень цен отслеживается и анализируется по разным источникам – в средствах массовой информации, в интернете, по данным специализированных автосервисов и с учетом фактического состояния (года выпуска, пробега, технического состояния) оцениваемого транспортного средства.

3. С использованием специальных ежемесячно обновляемых, лицензированных компьютерных программ: “AUDATEX”, “HAMИ- сервис”.

Сегодня без программных продуктов просто не возможно было бы качественно составить смету (калькуляцию) на ремонт и особенно импортного автомобиля. Для этого нет всех необходимых данных в печатных источниках, да и времени на это потребовалось бы очень много. Но не всякая программа даст качественную ( объективную) смету и не всякий эксперт даже на качественной программе получит качественный результат.

Программа это только инструмент в руках эксперта, каждая программа допускает «ручную» правку результата, тем более, что все программы (за исключением «НАМИ — Сервис») импортные и требуют перевода, а перевод может быть качественный и некачественный и может быть скорректирован в любую сторону экспертом и по виду, и по трудоемкости работ, и по стоимости запчастей и материалов. Так что, не верьте, если Вам будут говорить, что так «выдала» программа, правильнее будет говорить – «так считает эксперт», как видите, все опять сводится к квалификации эксперта. Но, в общем–то, и эксперт не все знает и помнит, и, конечно же, чем качественнее и новее программа тем качественнее результат – смета.

Программа может быть устаревшей, не лицензированной и несовершенной и тогда смета, тоже будет такой же.Например, программа «AUTOCALC» (для импортных автомобилей) «не выдает» все необходимые операции по разборке и сборке, по подготовке и ремонту или замене деталей, и не исключает повторяющиеся операции, которые необходимо выполнить, например, при замене смежных узлов и деталей автомобиля. А программа «НАМИ – Сервис» (для отечественных автомобилей) «выдает», например, такое количество вспомогательных и др. операций, что их приходится долго править.

Программа может содержать не все модели и модификации автомобилей и тогда расчетпо этой программеведется по аналогу и качество сметы тогда уж, конечно, не на высоте.

Наиболее качественной для импортных автомобилей общепризнанная программа «AUDATEX», но и она может быть не лицензированной и не обновляемой — «пиратской» (приобретенной на «черном» рынке), а если так, то и смету Вы тоже получите устаревшую и некачественную. Программа «AUDATEX» тоже пока не адаптирована к отечественному рынку по стоимости запчастей и материалов – вот и приходится эксперту уточнять их стоимость, с использованием разных источников — сборников цен и др. печатных изданий, интернета, по фактическим ценам на дилерских автосервисах. Программа «AUDATEX», также как, впрочем, и все остальные, «не выдает» всех вспомогательных операций, которые необходимо выполнить перед ремонтом или окраской того или иного элемента. Эти операции закладывает в смету сам эксперт – исходя из своих знаний, опыта, квалификации и добросовестности (незаинтересованности).

Огромное количество моделей автомобилей и их модификаций в современном мире, их постоянное увеличение, изменение и совершенствование приводит к тому, что без постоянного обновления дорогостоящих программно-расчетных комплексов и вспомогательных материалов к ним ( «Typenerkennung», «Typenbogen», «Superschwake», «Auto-Ident», «Lackierung», «Калькуляция» (“Eurotax”) и др.) качественная работа эксперта невозможна. Достаточно сказать, что, например, без формуляров «Typenbogen» раскрывающих особенности конструкции и технологии ремонта автомобиля, даже грамотный эксперт не сможет заложить правильную технологию ремонта и все элементы (подлежащие ремонту или замене) в акт осмотра, а без соответствующих справочных материалов эксперт не сможет правильно выбрать модель (модификацию) автомобиля в программе, по которой нужно будет составить смету.

Заключение

Оценка производится на основе трех классич. подходов (см. Затратный подход, Сравнительный подход, Доходный подход) и базируется на общепринятых понятиях и принципах, отраж. в междунар. и нац. стандартах оценки. При оценке с учетомпредполагаемого дальнейшего использования оцениваемого объекта (по месту, целям и способам его эксплуатации) выделяют два типа оценочных стоимостей: стоимость при существующем использовании (стоимость в пользовании) и стоимость при предполагаемом использовании, возникающем, как правило, в случае возможной смены собственника объекта, напр., в случае его продажи на открытом, массовом и конкурентном рынке (стоимость в обмене). В зависимости от целей оценки определяют: восстановительную (рассчитывается как стоимость воспроизводства или стоимость замещения), страховую (полную либо остаточную), инвестиционную, обоснованную рыночную, ликвидационную (планомерную либо ускоренную), утилизационную стоимости и стоимость лома (скрапа). К специфич. видам стоимостей, в определении к-рых в отд. случаях возникает необходимость при оценке, относят: стоимость остаточного замещения, утилизационную стоимость, стоимость лома (скрапа). Под стоимостью остаточного замещения понимают миним. совокупные затраты, необходимые для замены оцениваемого изнош. объекта аналогичным др. объектом, приобретаемым на открытом, массовом и конкурентном рынке. При этом подобранный аналог должен быть не хуже оцениваемого не по всем, а лишь по оставшейся части его функцион., конструктивных и экс-плуатац. характеристик. Утилизационная стоимость -расчетная величина в ден. выражении, представляющая собой типичную сумму, к-рую ожидается получить от открытой продажи выбывших активов или их составных компонентов в целях дальнейшего использования, подобного не только существующему назначению, но и любому др. прямому назначению. Стоимость лома (скрапа) является расчетной величиной в ден. выражении, представляющей собой типичную сумму, к-рую ожидается получить от открытой продажи имущества не в целях дальнейшего использования, а лишь в качестве совокупности материальных компонентов, в нем содержащихся. В соответствии с многообразием машин и оборудования эксперты по оценке нередко специализируются по машинам и оборудованию определенных отраслей.

Список используемой литературы :

1 Ковалева А.П. «Оценка стоимости активной части основных фондов». Москва, Финстаинформ, 1997

2 “Цитадель- Эксперт”, проспект о деятельности оценочной компании,2005

3 Цымбаленко С. В. Уч. ”Оценка машин и оборудования”