Реферат: Налогообложение на предприятии 4

Министерство Образования Российской Федерации

Татарский Государственный Гуманитарно-Педагогический Университет

Социально-экономический факультет

Кафедра менеджмента

НАЛОГООБЛОЖЕНИЕ КРУПНОГО ПРЕДПРИЯТИЯ

(НА ПРИМЕРЕ ОАО ТАТНЕФТЬ)

Курсовая работа по дисциплине «Введение в предпринимательство»

Выполнила: студент

группы 15.09.07

Чулков Н.К.

Научный руководитель:

Доцент Саубанов Р.Х.

Казань — 2010

Содержание

Введение..........................................................................................................................3

I . Сущность налогообложения:

1.1. Сущность налогов..................................................................................................................... 5

1.2. Виды налогов и сборов...........................................................................................................8

1.3. Функции налогов.....................................................................................................................11

1.4. Принципы построения Российской налоговой системы...........................................12

1.5. Субъект налогообложения (налогоплательщик).........................................................14

1.6. Объект налогообложения.....................................................................................................16

II . Анализ налогообложения на предприятии (на примере ОАО «Татнефть»):

2.1. Общая характеристика деятельности предприятия....................................................17

2.2. География деятельности.......................................................................................................18

2.3. Основные показатели деятельности предприятия......................................................19

2.4. Анализ налогообложения на предприятии....................................................................23

Заключение ...................................................................................................................................26

Литература ....................................................................................................................................27

ВВЕДЕНИЕ

Система налогообложения складывалась на протяжении всей истории человечества. Начальные формы налогообложения следует искать в жертвоприношениях храмам, поскольку последними на заре развития человечества выполнялись важнейшие функции в организации общественной жизни. Отсюда требования к определенным жертвам в пользу храма, которые постепенно стали носить более или менее систематический характер, вследствие чего «приношение» постепенно превратилось в «выплату или сбор».

Сначала выплаты и сборы (налоги) взимались в виде различных податей и служили дополнением к различным трудовым повинностям или формой дани с покоренных народов, а по мере развития товарно-денежных отношений налоги приобрели денежную форму.

Определение понятия « налог » тесно связано с категорией «Государство».

Любому государству для осуществления его функций необходимы определенные финансовые средства, свой бюджет. Государство для формирования бюджета использует различные источники доходов, но на сегодняшний день человеческий опыт не знает более эффективного способа собирания денежных средств, чем налоги. В любом государстве налоги составляют по сравнению с другими источниками доходов большую доходную часть бюджета. В Российской Федерации их доля составляет 80%.

Налоги обеспечивают реализацию социальной, экономической, оборонной и других функций государства. Они идут на содержание государственного аппарата, армии, правоохранительных органов, финансирование образования, здравоохранения, науки. Из собранных в виде налогов средств государство строит школы, высшие учебные заведения, больницы, детские дома, государственные предприятия; платит зарплату преподавателям, врачам, государственным служащим, стипендии и пенсии. Часть средств идет на социальные пособия пожилым и больным людям, защиту здоровья матери и ребенка, окружающей среды и т.д.…

Хотя налоги чаще вызывают возмущение, чем одобрение общества, без них ни одно государство существовать не сможет. Известный философ Ф.Бэкон говорил: « Священный долг каждого гражданина – платить налоги».

Я выбрала тему налогообложения, т.к. она очень актуальна именно в России, в стране с развивающимися рыночными отношениями, где большинство предпринимателей, юридических и физических лиц пытаются уклониться от уплаты налогов, следуя высказыванию классика политической экономики А.Смита, что « всякий налог плох », и потому, что в России издается много новых законов, постановлений, указов, противоречащих друг другу.

Объект исследования – налогообложения ОАО «Татнефть».

Предмет исследования – процесс налогообложения на предприятии.

Целью курсовой работы является анализ налогообложения на предприятии.

Структура и объем работы. Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы. Объем работы составляет 29 страница.

I . СУЩНОСТЬ НАЛОГООБЛОЖЕНИЯ.

1.1. Сущность налогов.

Налогообложение – это совокупность законов, правил и практических приемов, относящихся к сбору налогов.

Налогообложение – процесс установления и взимания налогов в стране, определение видов, объектов величин налоговых ставок, носителей налогов, порядка их уплаты, круга юридических и физических лиц в соответствии с выработанной налоговой политикой.

Изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса и есть сущность налога.

Существует несколько признаков налогов:

1. С точки зрения экономической науки налоги есть особая форма перераспределения, узаконенное нарушение отношений собственности. Снять это противоречие призван такой институт, как парламент, первой функцией которого исторически являлось санкционирование, а позднее и установление налогов. С тех пор существует принцип, отраженный в конституциях большинства государств, гласящий, что только парламент правомочен устанавливать налоги. Таким образом, законодательное оформление является первым признаком налога.

Законодательство Российской Федерации о налогах и сборах состоит из Налогового Кодекса, введенного в действие с 1 января 2004 года и принятых в соответствии с ним федеральных законов о налогах и сборах.

Согласно ст.4 НК РФ федеральные органы исполнительной власти, органы исполнительной власти субъектов РФ, исполнительные органы местного самоуправления, органы государственных внебюджетных фондов в предусмотренных законодательством о налогах и сборах случаях издают нормативные правовые акты по вопросам налогообложения, которые не могут изменять или дополнять законодательство о налогах и сборах.

Министерство РФ по налогам и сборам, Министерство финансов РФ, Государственный таможенный комитет РФ, органы государственных внебюджетных фондов издают обязательные для своих подразделений приказы, инструкции и методические указания по вопросам, связанным с налогообложением и сборами, которые не относятся к актам законодательства о налогах и сборах , т.е. носят рекомендательный, методический характер и могут применяться лишь при условии соответствия закону.

2. Налоги взимаются государством без какого-либо встречного предоставления с его стороны лицу, уплачивающему налог. Поэтому можно говорить о другой черте налога –это индивидуально-безвозмездные платежи.

Слово «индивидуально» необходимо, так как в широком смысле средства, полученные с помощью налогов, все равно используются на нужды общества, и в этом смысле налог есть платеж возмездный. Данный признак позволяет отличить налог от других платежей; в частности от сборов и пошлин, которые уплачиваются за определенное встречное предоставление.

Наука финансового права понимает под сбором плату за предоставление какого-либо права (сбор за право торговли), а под пошлиной –плату за совершение юридически значимых действий (госпошлина за подачу искового заявления в суд или за оформление загранпаспорта).

В Российском законодательстве не приводится различие между налогом, сбором, пошлиной, которые объединяются в одном слове «налоги».

3. Налог является обязательным платежом, что выражается в одностороннем его установлении и взимании при наличии объекта налогообложения вне желания налогоплательщика. Кроме того, его обязательность поддерживается государственным принуждением, наличие которого также необходимо для получения полного представления о природе налога. Ведь без угрозы применения государственного принуждения налог превращается в добровольное пожертвование.

4. Налог не носит характер санкции за совершенное правонарушение, не носит характер наказания. Этот признак позволяет отличить его от конфискации имущества, штрафа.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

1.2. виды налогов и сборов

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

1. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) утратил силу.

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу.

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

2. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

3. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Земельный налог и налог на имущество физических лиц устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 настоящей статьи. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-Петербурга в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

1.3.Функции налогов.

Функции налогов – это проявление сущности налогов в действии.

Выделяют 4 основные функции:

1. Фискальная — заключается в том, что налоги являются важнейшим поступлением денежных средств в государственный бюджет.

2. Регулирующая – используется государством для регулирования экономики страны путем повышения или понижения ставки налога.

Все эти меры оказывают влияние на темп развития производства, а также определяют уровень жизни населения.

3. Распределительная – с помощью налогов государство изымает часть доходов, концентрирует эти средства в бюджете и затем направляет их на реализацию экономических и социальных программ.

4. Контрольная – позволяет государству учитывать доходы организаций и предпринимателей, разрабатывать рекомендации по совершенствованию системы налогообложения и выявлять случаи неполной или несвоевременной уплаты налогов.

1.4. Принципы построения Российской налоговой системы.

Налоговая система – это совокупность налогов и сборов, взимаемых государством, а также принципов, методов их установления, изменения, отмены, взимания и контроля.

Принципы налогообложения определены в Налоговом Кодексе РФ.

1. Налоги устанавливаются законом.

Данный принцип означает, что налог должен быть напечатан (ст. 13-15 НК РФ).

Кроме того, в НК определены все элементы налога.

2. Принцип всеобщности налогообложения.

Согласно этого принципа каждая организация и физическое лицо должны участвовать в финансировании общегосударственных расходов с помощью уплаты налогов, т.е. каждый обязан платить законно установленные налоги и сборы.

3. Принцип равного налогообложения.

Он предполагает равенство всех плательщиков перед налоговыми законами.

4. Принцип справедливости.

Согласно этого принципа каждый плательщик обязан принимать участие в финансировании расходов государства, соразмерно своим расходам и доходам.

5. Налоги должны быть экономически эффективны.

Т.е. суммы платежей по каждому налогу должны многократно превышать затраты по их сбору.

6. Однократность налогообложения.

Один и тот же объект не может облагаться налогами одного вида два раза за один период налогообложения.

7. Налоги не должны препятствовать реализации гражданами своих конституционных прав.

Как бы велики ни были потребности государства в финансовых средствах, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.

Этот принцип предполагает зависимость налога от размера получаемого дохода, т.е. физические и юридические лица, имеющие более высокие доходы, выплачивают и большие налоги и наоборот.

Рациональность данного принципа заключается в том, что существует, естественно, разница между налогом, который взимается из расходов на потребление предметов роскоши, и налогом, который хотя бы даже в небольшой степени удерживается из расходов на предметы первой необходимости. Брать ежемесячно по 50000 руб. у лица получающего 500 тыс. руб. дохода вовсе не значит лишать его источника средств к существованию и определенных удобств жизни. И разве можно сравнить этот эффект с тем, когда берут 500 руб. у человека с доходом в 5000 руб. Жертва последнего не только больше, но и вообще несоизмерима с жертвой первого. Дело в том, что мы, потребители действуем всегда рационально, т.е. в первую очередь мы тратим свои доходы на товары и услуги первой необходимости, затем на не столь необходимые товары и т.д.

Данный принцип представляется справедливым и рациональным, однако, проблема заключается в том, что пока нет строгого научного подхода в измерении чьей-либо возможности платить налоги.

Налоговая политика правительства строится в соответствии с социально-экономической сущностью государства, в зависимости от взглядов правящей политической партии, требований момента и потребности правительства в доходах.

8. Принцип удобного налогообложения.

Каждый должен точно знать, какие налоги, когда и в каком порядке он должен платить. Порядок налогообложения устанавливается заранее, размеры налога (что и по какой ставке облагается налогом) и сроки его уплаты известны заблаговременно.

9.Принцип определения в законе перечня прав и обязанностей налогоплательщиков и налоговых органов.

Общепризнанные принципы : однократный, обязательный характер уплаты налога, простота и гибкость.

1.5. Субъект налогообложения (налогоплательщик).

Согласно статьи 19 НК РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать налоги и (или) сборы.

Организации – юридические лица, образованные в соответствии с законодательством России (российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации (иностранные организации).

Местом нахождения российской организации считается место ее государственной организации.

Обособленное подразделение организации – любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации производится таковым независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. Рабочее место считается стационарным, если оно создается на срок более 1 месяца.

Местом нахождения обособленного подразделения российской организации является место осуществления этой организацией деятельности через свое обособленное подразделение.

Физические лица – граждане России, иностранные граждане и лица без гражданства. Физическое или юридическое лицо считается налоговым резидентом , если оно проживает на территории России не менее 183 дней в календарном году или живет на территории страны постоянно.

Местом жительства физического лица считается место, где это физическое лицо постоянно или преимущественно проживает.

Резиденты обязаны в своих экономических действиях придерживаться законов данной страны, платить налоги в соответствии с законами и нормами этой страны.

Нерезидент:

1) Юридическое лицо, действующее в данной стране, но зарегистрированное как субъект хозяйствования в другой.

2) Физическое лицо, действующее в одной стране, но постоянно проживающее в другой.

Практическое значение определения места постоянного местопребывания налогоплательщика заключается в следующем:

— у резидентов налогообложению подлежат доходы, полученные как на территории России, так и за ее пределами;

— у нерезидентов налогообложению подлежат доходы, полученные из источников, находящихся в России.

Индивидуальные предприниматели – физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы.

1.6. Объект налогообложения.

Согласно законодательства России под объектом налогообложения понимается предмет, подлежащий налогообложению (операции по реализации товаров (работ, услуг); стоимость реализованных товаров, а также добавленная стоимость продукции, работ, услуг; доходы от отдельных видов деятельности; операции с ценными бумагами; пользования природными ресурсами; имущества юридических и физических лиц; передачи имущества; прибыль ), либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика возникают обязанности по уплате налога (ст.38 НК РФ).

Существует другой подход к определению объекта налогообложения, под которым понимаются юридические факты (действия, события, состояния), которые обу3славливают обязанность субъекта заплатить налог (например, факт принятия наследства). Так, предметом налога на имущество, переходящего в порядке наследования и дарения, является соответствующее имущество, в то время как объектом может быть только факт принятия наследства.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью 2 НК РФ.

2. АНАЛИЗ НАЛОГООБЛОЖЕНИЯ НА ПРЕДПРИЯТИИ

(НА ПРИМЕРЕ ОАО «ТАТНЕФТЬ»)

2.1. Общая характеристика деятельности предприятия

ОАО «Татнефть» — одна из крупнейших отечественных нефтяных компаний, осуществляющая свою деятельность в статусе вертикально-интегрированной Группы. В состав Группы входят нефтегазодобывающие, нефтегазоперерабатывающие и нефтехимические производства, предприятия по реализации нефти, газа, нефтегазопродуктов и нефтехимии, а также блок сервисных структур. По объему подтвержденных запасов «Татнефть» занимает 21–ое место в мире.

Основная территория деятельности Компании — Российская Федерация. Добыча нефти осуществляется преимущественно на территории Республики Татарстан, где Компания владеет большей частью лицензий на разведку и добычу нефти. В рамках программы расширения ресурсной базы на территории Республики Компания осваивает месторождения высоковязкой нефти. В этом направлении ведутся опытно-промышленные работы с использованием передовых мировых технологий. Одновременно Компания реализует стратегию эффективного наращивания запасов расширения территории своего присутствия за пределами как Республики Татарстан, так и Российской Федерации.

Положительный тренд финансово-экономических и производственных показателей по ОАО «Татнефть», дочерним и зависимым обществам свидетельствует о непрерывном качественном росте Компании.

К производственным приоритетам Татнефти, наряду с первостепенной задачей укрепления ресурсной базы и повышения объемов добычи, относятся: развитие нефтегазоперерабатывающих мощностей, расширение рынков сбыта нефти, газа, нефтехимической продукции. В розничном бизнесе реализуется стратегия развития сети АЗС, в том числе в новых регионах. Корпоративное управление Компании основано на принципах передовой национальной и международной практики и направлено в целом на обеспечение максимально эффективных результатов по всем направлениям деятельности. В рамках стратегии развития в Компании проводится реструктуризация. В основном производстве качественно реорганизована система управления нефтяным сервисом. Сформирован институт управляющих компаний по сегментам деятельности, введены единые корпоративные стандарты, на стратегической основе определены приоритеты инвестиционной политики.

Компания последовательно придерживается политики социальной ответственности. Являясь крупным налогоплательщиком, «Татнефть» вносит весомый вклад в социально-экономическое развитие государства. Одновременно Компания поддерживает национальные программы по здравоохранению, образованию, спорту, развитию малого и среднего бизнеса. Компания принимает все необходимые меры по соблюдению промышленной и экологической безопасности, а также повышению качества выпускаемой продукции.

«Татнефть» владеет уникальным комплексом нематериальных активов, основу которого составляют технологии и ноу-хау в области разработки месторождений и нефтегазодобычи.

Торговая марка «Татнефть» входит в список самых известных в мире отраслевых брендов. Эффективное управление корпоративным брендом поддерживается специальной целевой программой, утвержденной Советом директоров. Деятельность Компании ежегодно высоко оценивается на государственном и общественном уровнях престижными наградами и номинациями.

2.2. География деятельности .

2.3. Основные показатели деятельности предприятия.

I. ПОКАЗАТЕЛИ АКЦИОНЕРНОЙ СТОИМОСТИ КОМПАНИИ

ОСНОВНЫЕ ПОКАЗАТЕЛИ | НАЦИОНАЛЬНЫЕ | М/НАРОДНЫЕ |

Капитализация на 31.12.2009 г. | 299,8 млрд руб. | 9,913 млрд долл. США |

Стоимость обыкновенной акции 31.12.2009 г. | 137,59 рублей | 4,55 долл. США |

Дивиденды по итогам работы Общества в 2008 году | 10,3 млрд руб. | 350,3 млн долл. |

Планируемые дивиденды по итогам работы Общества в 2009 году | 15,3 млрд руб. | 505,9 млн долл. США |

Количество акций всего | 2 326 199 200 | |

Из них: | ||

Обыкновенных | 2 178 690 700 | |

Привилегированных | 147 508 500 | |

Количество депозитарных расписок, выпущенных на акции | 108 661 376 |

II. ПОКАЗАТЕЛИ ПРОИЗВОДСТВЕННОГО СТАТУСА КОМПАНИИ

ОСНОВНЫЕ ПОКАЗАТЕЛИ | НАЦИОНАЛЬНЫЕ | М/НАРОДНЫЕ |

Нефтегазодобывающий комплекс | ||

Объем доказанных запасов нефти по состоянию на 1 января 2010 г. | 862,2 млн т | 6 141,45 млн барр. |

Объем добычи нефти | 25 850 млн. т | 184,13 млн барр. |

Среднесуточная добыча | 70,8 тыс. т | 504,31 тыс. барр. |

Средний дебит нефти действующих добывающих скважин по ОАО «Татнефть» | 4,0 т/сут. | 28,49 барр./сут. |

Средний дебит по нефти новых скважин по ОАО «Татнефть» | 9,5 т/сут. | 67,67 барр./сут. |

Объем попутного нефтяного газа | 756,4 млн куб. м | |

Производство ШФЛУ | 287,4 тыс. т | |

Эксплутационный фонд добывающих скважин | 21 885 скважин | |

Действующий фонд | 19 822 скважины | |

Объем бурения для ОАО «Татнефть» всего | 420,3 тыс. м | |

в том числе: | ||

эксплутационное бурение | 399,2 тыс. м | |

поисково-разведочное | 21,05 тыс. м | |

Нефтехимический комплекс | ||

Объем производства технического углерода | 105,5 тыс. т | |

Инфраструктурный комплекс | ||

Общая протяженность трубопроводов системы нефтесбора | 18 652 км | |

Общая протяженность промысловых газопроводов | 2014,7 км | |

Общая протяженность водоводов | 18 725,7 км | |

Общая протяженность линий электропередач | 15 996 км | |

Общее количество АЗС, | 620 ед. | |

количество АЗС в России | 484 ед. | |

количество АЗС в Украине | 136 ед. | |

Использование имущественного комплекса | ||

Зарегистрировано на праве собственности объектов недвижимости | 5,7 млрд руб. | 188 млн долл. США |

Выручка от аренды имущества | 2 852,6 млн руб. | 94,3 млн долл. США |

Показатели по персоналу | ||

Среднесписочная численность работников по ОАО «Татнефть» | 23 411 тыс. чел. | |

Количество работников по Группе «Татнефть» | более 71 тыс. чел. |

III. ПОКАЗАТЕЛИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ОСНОВНЫЕ ПОКАЗАТЕЛИ | НАЦИОНАЛЬНЫЕ | М/НАРОДНЫЕ |

Поставки нефти и газопродуктов | ||

Поставка нефти на экспорт (дальнее зарубежье) | 15 893,8 тыс. т. | 114,9 млн. барр. |

Поставка нефти на экспорт (ближнее зарубежье) | 1 404 тыс. т. | 10,2 млн. барр. |

Поставки на внутренний рынок | 8 435,8 тыс. т. | 61,0 млн барр. |

Поставка газопродуктов | 185,8 тыс. т | |

Реализация нефтегазопродуктов | ||

Общий объем реализации нефтепродуктов на рынках России и Украины | 1,694 млн. т. | 553,9 млн галл. |

Объем реализации нефтепродуктов через розничную сеть АЗС «Татнефть» | 1,536 млн.т. | 510,3 млн галл. |

Объем реализации газопродуктов через розничную сеть АГЗС «Татнефть» | 99,5 тыс. т. | |

Реализация продукции нефтехимического комплекса | ||

Отгрузка шин всего | 11,3 млн. шт. | |

В том числе: | ||

Экспорт | 2,0 млн. шт | |

Внутренний рынок | 9,3 млн. шт. |

IV. ПОКАЗАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ РЕЗУЛЬТАТИВНОСТИ

ОСНОВНЫЕ ПОКАЗАТЕЛИ | НАЦИОНАЛЬНЫЕ | МЕЖДУНАРОДНЫЕ |

Выручка | ||

Выручка от продажи по ОАО «Татнефть», всего | 226 536,7 млн руб. | 7135,2 млн долл.США |

Выручка от продажи нефти | 191 603,6 млн руб. | 6034,9 млн долл.США |

Выручка от продажи нефте- и газопродуктов (собственные) | 8 263,7 млн руб. | 260,3 млн долл. США |

Выручка от нефте- и газопродуктов (покупные) | 1 520,0 млн руб. | 47,9 млн долл. США |

Выручка от продажи прочей продукции | 25 149,4 млн руб. | 792,1 млн долл. США |

Прибыль | ||

Прибыль до налогообложения по ОАО «Татнефть» | 67 864 млн руб. | 2 244 млн долл. США |

Чистая прибыль ОАО «Татнефть» | 50 873 млн руб. | 1 682 млн долл. США |

Налоги и платежи в бюджет | ||

Налоги и платежи в бюджет по ОАО «Татнефть» (без экспортной пошлины) | 77 180,9 млн руб. | 2552,2 млн долл.США |

НДПИ | 52 426,5 млн руб | 1733,6 млн долл.США |

Налог на прибыль | 14 599 млн руб. | 497 млн долл. США |

Доля добавленной стоимости в общем объеме выпуска продукции | 69% | |

Данные бухгалтерского баланса на 31.12.2009 | ||

Основные средства и незавершенное строительство | 67 756 млн руб. | 2240,6 млн долл.США |

Долгосрочные финансовые вложения | 47 543 млн руб. | 1572,2 млн долл.США |

Оборотные активы | 195 409 млн руб | 6461,9 млн долл.США |

Капитал и резервы | 265 479 млн руб. | 8 779 млн долл. США |

Сумма обязательств | 49 548 млн руб. | 1 638 млн долл. США |

V. ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ОСНОВНЫЕ ПОКАЗАТЕЛИ | НАЦИОНАЛЬНЫЕ | М/НАРОДНЫЕ |

Уровень собственного капитала | 84,3% | |

Чистые активы | 265,9 млрд. руб. | 8,8 млрд. долл. США |

Текущая ликвидность (коэффициент) на 31.12.2008 | 5,1 |

VI. ПОКАЗАТЕЛИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

ОСНОВНЫЕ ПОКАЗАТЕЛИ | НАЦИОНАЛЬНЫЕ | М/НАРОДНЫЕ |

Общий объем инвестиций по ОАО «Татнефть» | 104 323 млн руб. | 3 450 млн долл. США |

Инвестиции в добычу нефти на территории РТ | 17 668 млн руб. | 584 млн долл. США |

бурение | 6 882 млн руб. | 227,5 млн долл. США |

капитальное строительство | 3 442 млн руб. | 113,8 млн долл.США |

оборудование, не входящее в сметы строек | 2 491 млн руб. | 82,3 млн долл. США |

геолого-технические мероприятия | 4 715 млн руб. | 155,9 млн долл. США |

выкуп имущества, земли, прочее | 138 млн руб. | 4,5 млн долл.США |

Инвестиции в развитие розничного бизнеса | 647 млн руб. | 21,39 млн долл. США |

Инвестиции в непроизводственную сферу | 51 млн руб. | 16,89 млн долл. США |

Инвестиции в добычу нефти за пределами РТ | 2 327 млн руб. | 76,95 млн долл.США |

Инвестиции предприятий нефтехимического комплекса | 7 249 млн руб. | 239,71 млн долл.США |

Инвестиции сервисных и прочих предприятий | 317 млн руб. | 10,48 млн долл. США |

Инвестиции в зарубежные контракты | 1 855 млн руб. | 61,34 млн долл.США |

Инвестиции в строительство комплекса нефтеперерабатывающих | 73 749 млн руб. | 2438,8 млн долл.США |

2.4. Анализ налогообложения на предприятии.

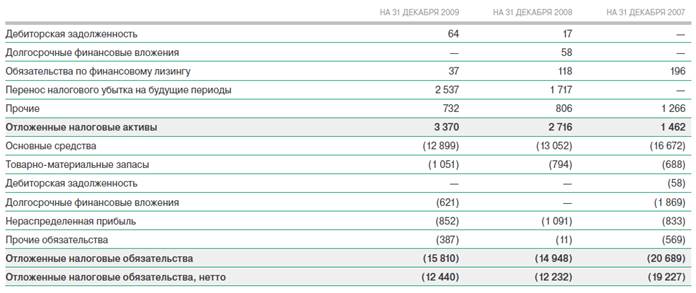

Отложенные налоги на прибыль отражают влияние временных разниц между балансовой стоимостью активов и пассивов, признаваемых для целей составления финансовой отчетности, и их стоимостью для целей налогообложения, что приводит к возникновению отложенных налогов на прибыль. Отложенные налоговые активы (обязательства) на 31 декабря 2009, 2008 и 2007 гг. были следующими:

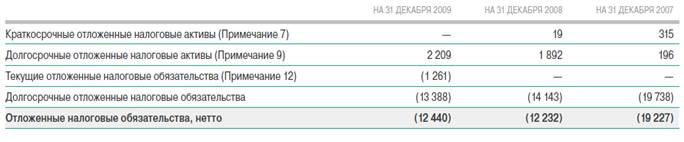

На 31 декабря 2009, 2008 и 2007 гг. отложенные налоги были классифицированы в консолидированном балансе следующим образом:

Ниже представлено пояснение разницы между резервом по налогу на прибыль и налогом, определяемым путем умножения прибыли до налогообложения на ставку налогообложения:

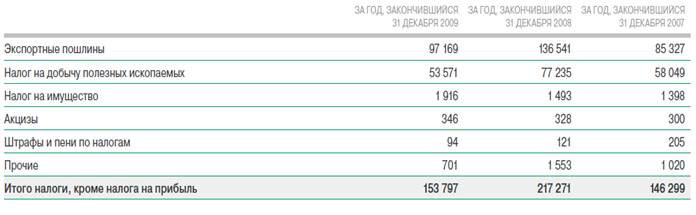

Группа не создавала резерв по отложенному налогу на прибыль, начисляемому на нераспределенную прибыль зарубежного дочернего общества в размере 3 050 млн. рублей, поскольку эта прибыль была реинвестирована и будет реинвестироваться в будущем. В случае использования этих доходов в качестве дивидендов на них может быть начислен дополнительный налог в размере 247 млн. рублей. В 2009, 2008 и 2007 гг. налог на прибыль был уплачен в сумме 12 502 млн. рублей, 15 922 млн. рублей и 18 859 млн. рублей, соответственно. Кроме налога на прибыль Группа выплачивает прочие налоги, перечисленные ниже:

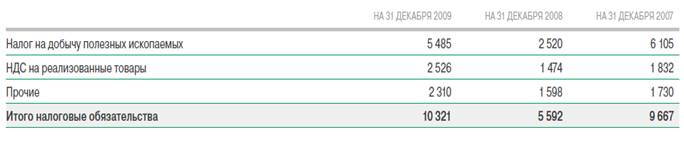

С 1 января 2007 г. расчет базовой ставки по налогу на добычу полезных ископаемых был пересмотрен в сторону предоставления льготы для месторождений, у которых коэффициент выработанности превышает 80% доказанных запасов, определенных по Российской классификации запасов и ресурсов. По новым правилам, Компания получает льготу в размере 3,5% на месторождение за каждый процент выработанности, превышающий 80%. Поскольку Ромашкинское месторождение, самое большое месторождение Компании, совместно с некоторыми другими месторождениями, истощено более чем на 80%, Компания получила льготу по налогу на добычу полезных ископаемых в размере примерно 7,0 млрд. рублей, 8,3 млрд. рублей и 5,1 млрд. рублей за годы, закончившиеся 31 декабря 2009, 2008 и 2007 гг., соответственно. Налоговые обязательства по состоянию на 31 декабря 2009, 2008 и 2007 гг.:

Налоговая система Российской Федерации находится в процессе развития, многие положения налогового законодательства допускают разные интерпретации. Интерпретация налогового законодательства налоговыми органами в применении к операциям и деятельности Группы может не совпадать с интерпретацией руководства, а интерпретация практического применения положений законодательства региональных налоговых органов может не совпадать с точкой зрения федеральных налоговых органов. В результате, существует вероятность того, что правильность отражения операций для целей налогообложения может быть поставлена налоговыми органами под сомнение. Высший арбитражный суд направил в суды низшей инстанции рекомендации по пересмотру налоговых дел, представив системный план борьбы с уклонением от налогов, и существует вероятность, что это значительно повысит уровень и частоту налоговых проверок.

Как следствие, могут быть начислены значительные дополнительные налоги, пени и штрафы. Налоговые проверки могут охватывать период не превышающий три календарных года, непосредственно предшествовавшие году в котором вынесено решение о проведении проверки. При определенных условиях проверке могут быть подвергнуты и более ранние периоды. В настоящее время налоговыми органами проводятся проверки Компании и ее дочерних обществ за 2008 г. Хотя в настоящее время результаты проверок еще не озвучены, руководство Компании считает, что эти результаты не окажут существенного влияния на консолидированные отчеты финансовых результатах, совокупной прибыли и движении денежных средств.

ЗАКЛЮЧЕНИЕ

Налоговая система — один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

В новой налоговой системе, исходя из Федерального устройства России в отличие от предыдущих лет, более четко разграничены права и ответственность соответствующих уровней управления (Федерального и территориального) в вопросах налогообложения. Введение местных налогов и сборов, как дополнение перечня действующих Федеральных налогов, предусмотренное законодательством, позволило более полно учесть разнообразные местные потребности и виды доходов для местных бюджетов.

И все же новое налоговое законодательство не в полной мере подходит к новым условиям. Его основные недостатки следующие: излишняя уплотненность, запутанность, наличие большого количества льгот для различных категорий плательщиков, не стимулирующих рост эффективности производства, ускорение научно-технического прогресса, внедрение перспективных технологий или увеличение выпуска товаров народного потребления. Действующее законодательство фактически закрыто по отношению к мировому, не стимулирует привлечение в народное хозяйство иностранных инвестиций. Мировой опыт свидетельствует, что налоговое законодательство — не застывшая схема, оно постоянно изменяется, приспосабливается к воспроизводственным процессам, рынку.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день — главная проблема реформы налогообложения.

Очевидно, что вся эта неразбериха с налогами приводит к нестабильному положению в нашей экономике и еще больше усугубляет экономический кризис. Для выхода из кризисного состояния необходимо одним из первых шагов наладить налоговую систему страны.

ЛИТЕРАТУРА

1. Федеральным законом «О бухгалтерском учете» N 129-ФЗ от 21.11.96 года;

2. Закон РФ «О валютном регулировании и валютном контроле» N 157-ФЗ от 13.10.95 года.

3. Федеральный закон «О федеральном бюджете на 2001 год» от 27.12.2000. N 150-ФЗ;

4. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» N 3/2000 приказ Минфина РФ от 10.01.2000;

5. Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Постановление Правительства РФ от 05.08.92г. N 552 (ред. от 31.05.2000);

6. Положением по бухгалтерскому учету «Доходы организации» N 9/99. Приказ Минфина РФ от 06.05.99 года N 32н;

7. Положением по бухгалтерскому учету «Расходы организации» N 10/99. Приказ Минфина РФ от 06.05.99 года N 33н;

8. Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» N 4/99. Приказ Минфина РФ от 06.07.99 года N 25н;

9. Положением по бухгалтерскому учету «Учетная политика организации» N 1/98. Приказ Минфина РФ от 09.12.98 года N 60Н;

10. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению, утвержденного приказом Министерства Финансов РФ N 94н от 31 октября 2000 года;

11. Постановление Правительства РФ от 28.05.2001 N 411 «О внесении изменений в Постановление Правительства Российской Федерации от 12 июля 1999 года N 798»

12. Указ Президента РФ «О частичном изменении порядка продажи части валютной выручки и взимания экспортных пошлин» от 14.06.92. N 629;

13. Приказ МНС РФ от 27.12.2000 N БГ-3-03/461 «О возмещении сумм НДС при экспорте товаров (работ, услуг)»

14. Инструкция МНС России «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» от 15.06.2000 N 62;

15. Инструкция Госналогслужбы РФ «О порядке исчисления и уплаты НДС» от 11.10.95. N 39;

16. Письмо МНС РФ от 16.04.2001 N АС-6-09/3100 «О возмещении НДС, фактически уплаченного экспортерами поставщикам за приобретенные материальные ресурсы»

17. Письмо МНС РФ от 01.12.2000 N БГ-6-03/909 «О предоставлении в налоговые органы специальных реестров вывезенных товаров в режиме экспорта»

18. Письмо МНС РФ от 27.11.2000 N ВГ-6-03/899 «О возврате сумм НДС, подлежащих возмещению из федерального бюджета, традиционным экспортерам»

19. Письмо МНС России «Об учете для целей налогообложения выручки от продажи валюты» от 02.03.2000 N 02-01-16/27;

20. Письмо МНС России «О возмещении (зачете) традиционным экспортерам НДС в счет текущих платежей» от 17.07.2000 N ФС-6-29/534.

21. Приказ Минфина РФ «О порядке формирования показателей бухгалтерской отчетности организации» от 28.06.2000 N 60н;

22. Инструкция ЦБ РФ «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке РФ» от 29.06.92 года N 7.

23. Инструкция ЦБ РФ N 19 и ГТК РФ N 01-20/10283 «О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров» от 12.10.93 года

24. Указание ЦБ РФ от 16.02.2000 N 743-У «О признании утратившим силу письма Банка России от 15 октября 1993 года N 61 «О порядке осуществления валютного контроля за поступлением в РФ валютной выручки от экспорта товаров»»

25. Телеграмма ЦБ РФ от 25.03.99. N 109-Т «О льготном порядке обязательной продажи экспортной валютной выручки»

26. Письмо ГТК РФ от 04.05.2001 N 01-06/17378 «О подтверждении вывоза товаров»

27. Приказ ГТК РФ от 27.04.2001 N 404 «О признании утратившими силу некоторых нормативных правовых актов ГТК России» (Зарегистрировано в Минюсте РФ N 18.05.2001 N 2714)

28. Приказ ГТК РФ от 26.03.2001 N 308 «О ставках вывозных таможенных пошлин»

29. Приказ ГТК РФ от 26.02.2001 N 212 «О таможенном оформлении товаров» (Зарегистрировано в Минюсте РФ 29.03.2001 N 2638)

30. Распоряжение ГТК РФ от 02.11.2000 N 01-99/1217 «О технологии валютного контроля» (вместе с «Порядком заполнения электронных копий документов валютного контроля, используемых при выявлении нарушений валютного законодательства РФ и законодательства РФ в области государственного регулирования внешнеторговых бартерных сделок»)

31. «Методическое руководство по созданию на предприятии (в организации) внутрифирменной системы экспортного контроля» (утв. ВЭК РФ 12.05.98.)

32. Налоговый Кодекс (часть I,II) РФ;

33. Гражданский Кодекс РФ;

34. Международные правила толкования торговых терминов «Инкотермс» (извлечения).