Реферат: Прибыль торгового предприятия

Оглавление

Введение. 3

Глава 1. Прибыль как основной показатель экономической эффективности коммерческой деятельности предприятия.5

1.1. Прибыль: сущность, значение, виды, функции

Глава 2. Анализ формирования и использования прибыли на примере ООО «Завод ЖБК-1».18

2.1. Краткая организационно-правовая характеристика ООО «Завод ЖБК-1»

2.2. Процесс образования и использование прибыли на предприятии ООО «Завод ЖБК-1». 19

Заключение. 22

Список использованной литературы… 25

Введение

С момента перехода российской экономики от административно-командной системы управления к рыночным отношениям, функционирующим на основе спроса и предложения, прибыль получила новое содержание в условиях современного экономического развития страны, формируя самостоятельность субъектов хозяйствования.

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Изучение процесса формирования и распределения прибыли торгового предприятии приобретает особое значение, поскольку, являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников и персонала предприятия. Следовательно, актуальность обозначенной темы бесспорна.

Объектом исследования является прибыль торгового предприятия, а предметом – процесс формирования и распределения прибыли торгового предприятия.

Таким образом, цель данной работы – изучить основные источники образования прибыли торгового предприятия и направления ее расходования.

Для того, чтобы достичь вышеобозначенной цели, важно определить задачи исследования. К таковым относятся:

1. выявить сущность, виды, функции, значение прибыли для торгового предприятия;

2. определить основные источники получение прибыли торгового предприятия, изучить процесс формирования и использования прибыли торгового предприяти;

3. привести краткую характеристику ООО «Завод ЖБК-1» и дать оценку эффективности процесса образования и распределения прибыли на предприятии ООО «Завод ЖБК-1».

Курсовая работа имеет следующую структуру:

· введение, раскрывает актуальность изучаемой темы, объект и предмет изучения, цель и задачи исследования;

· глава 1, включает краткое отображение теоретической базы;

· глава 2, содержит анализ формирования и использования прибыли ООО «Завод ЖБК-1»;

· заключение, отражает обобщающие выводы.

При изучение представленной темы была использована учебная литература таких авторов, как Шамай Л. Г., Трубочнина М. И., Попова Р. Г., Самонова И. Н., Вахрин П. И., Балабанов И. Т. и др. Кроме того, для наилучшего раскрытия обозначенной темы при написании данной курсовой работы использовался Федеральный закон от 27 декабря 1997 года №2116-1 «О налоге на прибыль предприятий и организаций», а также бухгалтерская документация предприятия ООО «Завод ЖБК-1», в частности форма №2 «Отчет о прибылях и убытках».

Глава 1. Прибыль как основной показатель экономической эффективности коммерческой деятельности предприятия.

1.1. Прибыль: сущность, значение, виды, функции.

Представляя собой конечный финансовый результат, прибыль является основным показателем в системе целей предприятия. Вместе с тем прибыль представляет собой весьма сложную экономическую категорию, и поэтому возможны различные ее определения, интерпретации, представления.

Поскольку определение лишь фиксирует состояние покоя любого процесса или явление, понятие «прибыль» необходимо рассматривать с учетом его многоаспектности, с трех точек зрения:

1. Прибыль как экономическая категория;

2. Прибыль как финансовый результат;

3. Прибыль как форма денежных накоплений[1] .

Прибыль как экономическая категория представляет собой совокупность экономических, распределительных, финансовых отношений, складывающиеся по поводу образования, распределения и использования части вновь созданной стоимости, выступающей как приращение суммы средств, авансированных на осуществление хозяйственной деятельности, или как избыток над понесенными в ходе этой деятельности и связанными с нею издержками производства.

Прибыль, как финансовый результат, представляет собой выраженный в денежной форме экономический итог хозяйственной деятельности предприятия.

Однако значение прибыли как обобщающего качественного показателя не следует преувеличивать, так как ее величина определяется во многом не зависящими от деятельности данного предприятия факторами (политика цен, изменение ставок налогов, структурные сдвиги в экономике и так далее).

И, наконец, прибыль как форма денежных накоплений предприятия представляет собой источник финансовых ресурсов, направляемых на потребление и накопление.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции:

— Функция прибыли как меры эффективности производства заключается в том, что именно прибыль и рентабельность являются основными показателями успешной деятельности предприятия и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, переток капитала из одних отраслей в другие и т. п.

— Стимулирующая функция прибыли предопределена тем, что прибыль позволяет получать не только личный доход акционерам компании, связанный с выплатой дивидендов, но и создает возможности для наращивания капитала, а соответственно и увеличения объема производства, роста сегмента рынка, на котором действует фирма, возможность выхода на новые рынки сбыта, что в свою очередь приводит к увеличению рабочих мест, увеличению налоговых поступлений в бюджет.

— Прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

Многочисленные исследования на предмет изучения соответствия прибыли ее экономическому содержанию привели к разграничению таких понятий как «бухгалтерская» (балансовая) прибыль и «экономическая» прибыль.

Понятие «бухгалтерской прибыли» в России введено с 1 января 1999 года Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Согласно этому Положению бухгалтерская прибыль – это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса[2] .

Экономическая прибыль – это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца. Иными словами это разница между выручкой и всеми издержками производства (внешними и внутренними).

Однако классификация прибыли вышеуказанным признаком не исчерпывается.

По порядку формирования прибыль подразделяют на:

· балансовую, включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций.

· валовую, сумму которой можно рассчитать как разницу между выручкой от реализации товаров и услуг (товарооборот) и затратами на оплату стоимости полученных от поставщиков товаров.

· маржинальный доход, представляющий собой разницу между выручкой от реализации продукции (ценой реализации) и переменными затратами

· налогооблагаемую – прибыль, подлежащую налогообложению по установленным ставкам.

· чистую – прибыль, остающуюся у предприятия, исчисляется как разница между балансовой прибылью и величиной уплаченных в бюджет налогов из прибыли.

По источникам формирования выделяют:

· прибыль от реализации товарной продукции, определяется путем вычета из общей суммы выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производство и реализацию товарной продукции, включаемых в себестоимость продукции.

· прибыль (или убыток) от реализации прочей продукции и услуг нетоварного характера, определяется аналогично, раздельно по всем видам деятельности, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия.

· прибыль (или убытки) от реализации основных фондов и другого имущества, рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, акцизов) и остаточной стоимостью по балансу, скорректированной на коэффициент, соответствующий индексу инфляции.

· прибыль (или убытки) от внереализационных доходов и расходовопределяется разными способами, в частности на основе опыта прошлых лет.

Другие признаки классификации приведены на рис 1.

Рис. 1. Классификация прибыли [3]

1.2. Формирование и распределение чистой прибыли торгового предприятия. Факторы, влияющие на величину чистой прибыли.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли:

первый источник образуется за счет монопольного положения предприятия рынке. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий.

второй источник связан непосредственно с предпринимательской деятельностью. Эффективность его использования зависти от знания конъюнктуры рынка и умение адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит, во-первых, от правильности выбора продуктов, пользующихся стабильным и высоким опросом; во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей; послепродажное обслуживание); в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли); в-четвертых, от структуры снижения издержек.

третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянной обновление реализуемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли[4] .

Механизм формирования и распределения прибыли можно условно разделить на две части: механизм формирования прибыли и механизм распределения прибыли. Такой подход существенно облегчает задачу более подробного изучения и анализа рассматриваемого вопроса.

Рассмотрим более подробно процесс формирования прибыли.

Формирование прибыли представляет собой регламентируемый нормативно-правовыми актами процесс образования прибыли, который организуется и осуществляется финансовыми органами в целях определения в стоимостном выражении итогов финансово-хозяйственной деятельности предприятия за определенный период времени.

В российской практике при рассмотрении процесса формирования прибыли употребляются определения: валовая прибыль, балансовая прибыль, чистая прибыль, остающаяся в распоряжении предприятия, прибыль к налогообложению и ряд других. Эти определения нормативно не закреплены и могут употребляться в самых различных контекстах.

Официально действующее определение касается только термина «валовая прибыль» и дано в Законе РФ «О налоге на прибыль предприятий и организаций»:

Валовая прибыль представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемые в себестоимость продукции (работ, услуг)[5].

В валовую прибыль включено также превышение выручки от реализации основных фондов и другого имущества (включая земельные участки) без налога на добавленную стоимость над их остаточной стоимостью. Прибыль от реализации основных фондов – это прирост капитала. То же самое относится и к разнице между ценой покупки и продажи других активов (недвижимости, земли ценных бумаг).

В связи с тем, что подавляющую часть прибыли (95-97%) предприятия получают от реализации товарной продукции и услуг, этой части прибыли должно быть уделено главное внимание.

Кроме прибыли от реализации продукции в состав валовой прибыли включается, как отмечено выше, прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов валовой прибыли. Результаты от прочей реализации могут быть как положительными, так и отрицательными. Предприятия транспорта, подсобных сельских хозяйств, торговых организаций, находящихся на балансе предприятия, могут иметь от реализации своей продукции, работ, услуг не только прибыль, но и убытки, что соответственно скажется на объеме прибыли.

Отдельной составной частью прибыли выделена прибыль от реализации основных фондов и другого имущества. У предприятий могут образоваться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения. Поэтому от реализации ненужных товарно-материальных ценностей образуется не только прибыль, но и убытки.

Что касается реализации излишних основных фондов, то прибыль от этой реализации исчисляется как разница между продажной ценой и первоначальной (или остаточной) стоимостью фондов, которая увеличивается на соответствующий индекс, законодательно устанавливаемый в зависимости от темпов роста инфляции.

Последним элементом прибыли являются внереализационные доходы и расходы, т.е. такие, которые непосредственно не связаны с производством и реализацией продукции.

В частности, в составе внереализационных доходов и расходов учитываются суммы уплаченных и полученных экономических санкций (штрафы, пени, неустойки и др.). В тех случаях, когда суммы санкций вносятся в бюджет, они не включаются в состав расходов от внереализационных операций и возмещаются за счет прибыли, остающейся в распоряжении предприятия.

Традиционно включаемые в состав внереализационных доходов и расходов штрафы, пени и неустойки имеют непостоянный характер. При этом штрафы, пени и неустойки уплаченные могут превышать полученные. Тогда образуются убытки, сокращающие внереализационную прибыль. Если же сумма экономических санкций, полученных данным предприятием, превышает уплаченные, то внереализационные доходы увеличиваются. Все будет зависеть от характера деятельности данного предприятия, соблюдения расчетно-платежной дисциплины, выполнения обязательств по поставкам, платежам в бюджет, поставщикам и банкам.

Могут иметь место также и другие внереализационные доходы (расходы), не связанные с производством и реализацией продукции (работ, услуг)[6].

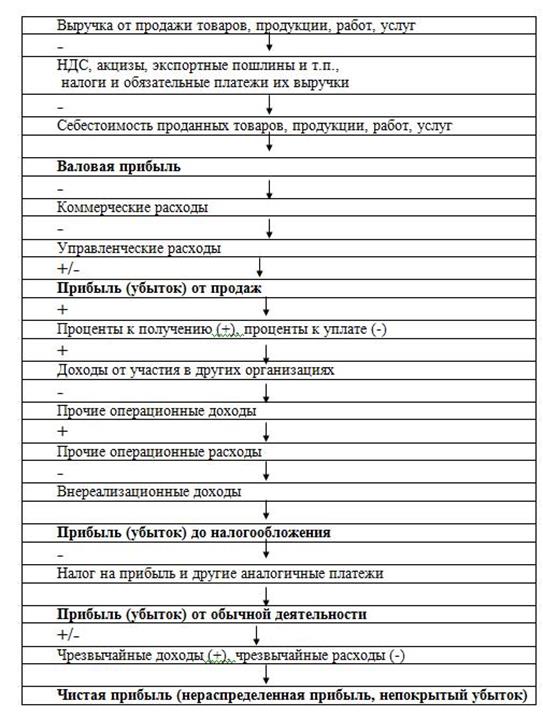

Наглядно механизм образования прибыли представлен на рис. 2.

Использование прибыли, полученной предприятием в процессе реализации продукции, играет важную роль, посколькумеханизм воздействия финансов на хозяйство, на его экономическую эффективность находится в распределительных денежных отношениях. Характер их воздействия зависит от того, насколько конкретная система распределения, формы и методы ее организации соответствуют объективным потребностям общества, уровню развития производственных сил, экономическим интересам государства, предприятий и каждого конкретного работника.

Распределение прибыли — это направление прибыли на расширение предпринимательской деятельности, на удовлетворение социальных нужд работников, на их материальное поощрение, на формирование доходов бюджета, а также централизованных фондов и резервов вышестоящих органов. Объектом распределения является валовая (балансовая) прибыль предприятия.

Рис.2. Модель формирования прибыли[7]

Централизованные фонды денежных средств представляют собой платежи в бюджет и отчисления в фонды, создаваемые вышестоящей организацией.

Децентрализованные фонды денежных средств предназначены для удовлетворения собственных потребностей предприятия. Часть из них формируется за счет чистой прибыли, оставляемой в распоряжении предприятия: фонды накопления и резервные фонды, которые относятся к фондам производственного назначения; а также фонды потребления, которые относятся к фондам непроизводственного назначения.

Различают валовую (или балансовую) прибыль и чистую прибыль, остающуюся в распоряжении предприятия. Чистая прибыль, остающаяся в распоряжении предприятия, определяется как разность между суммой валовой прибыли и суммой налогов, отчислений, штрафных санкций и других платежей, направляемых в бюджет; передаваемых вышестоящей организации; уплачиваемых банкам в качестве процентов за кредит; а также суммой командировочных, представительских и других расходов, произведенных сверх установленных норм[8] .

Из всех видов налогов, выплачиваемых за счет чистой прибыли, самым значительным является налог на прибыль. Порядок исчисления и уплаты налога на прибыль регулируется Законом РФ «О налоге на прибыль предприятий и организаций»

Чистая прибыль предприятия распределяется ежеквартально нарастающим итогом с начала года в соответствии в соответствии с законодательством и учредительными документами на фонды потребления, фонды накопления и резервные фонды. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем.

Стоит отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, «российская» чистая прибыль по сути не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.д.), что недопустимо по западным стандартам.

Оставшаяся после распределения часть чистой прибыли называется нераспределенной прибылью и служит, как правило, в качестве источника пополнения оборотных средств предприятия до принятия решения о ее распределении.

Фонды накопления предназначены для финансирования расходов, связанных с модернизацией собственной производственной и технологической базы предприятий.

Фонды потребления предназначены для финансирования расходов непроизводственного характера, а также для материального стимулирования работников.

В целом процесс формирования и распределения прибыли на предприятии представлен на рис.3.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно – финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции[9] .

Чтобы управлять прибылью, необходимо определить влияние и долю каждого фактора ее роста или снижения. Под воздействием внешних и внутренних условий хозяйственной деятельности предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменения в законодательных и нормативных документах в области ценообразования, кредитования, импортирования товаров народного потребления, налогообложения предприятий, оплаты труда работников.

Структура спроса населения на товары и услуги может изменяться в связи с государственной политикой доходов. Сдерживание индексации реальных доходов населения (размера минимальной заработной платы, пенсии, стипендии, различных денежных выплат социального назначения) в зависимости от темпов инфляции ведет к сокращению покупательной способности и, следовательно, к снижению объема продажи товаров.

Рис. 3. Формирование и распределение прибыли предприятия[10] .

Различная степень покупательского спроса на те или иные товары определяет дифференциацию объемов их продажи, что в свою очередь приводит к коммерческому риску, проистекающему из-за сокращения жизненного цикла товаров. Продолжительность пребывания товара на рынке сейчас значительно сократилась в связи с постоянным обновлением потребительских свойств изделий. В настоящее время из пяти выходящих на рынок новинок четыре вскоре снимаются с производства, так как не находят спроса у потребителей.

Внутренние условия деятельности предприятия также влияют на формирование прибыли. Так, в связи с увеличением (или сокращением) количества работников возрастают (снижаются) затраты на оплату труда и социальные нужды, что в свою очередь может повлиять на рост (или уменьшение) валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на прежнем уровне или измениться незначительно[11] .

Таким образом, обобщая вышесказанное, можно сделать вывод о том, что значение прибыли состоит в том, что она является целью и конечным финансовым результатом хозяйственной деятельности предприятия; важнейшим показателем эффективности; источником для осуществления расширенного воспроизводства, а также для удовлетворения материальных потребностей и социальных нужд трудового коллектива. Кроме того, за счет прибыли выполняются финансовые обязательства перед бюджетом. Чистая прибыль, остающаяся в распоряжении предприятия, является непосредственным источником формирования фондов накопления и фондов потребления, а также резервного фонда, если это учредительными документами. Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников.

Глава 2. Анализ формирования и использования прибыли на примере ООО «Завод ЖБК-1».

2.1. Краткая организационно-правовая характеристика

ООО «Завод ЖБК-1»

Общество с ограниченной ответственностью «Завод ЖБК-1» является частным коммерческим предприятием и осуществляет свою деятельность в соответствии с Уставом предприятия, Конституцией РФ и действующим законодательством РФ.

Сокращенное фирменное наименование общества: ООО «Завод ЖБК-1».

Расположено по адресу: Россия, 410080, г. Саратов, пр. Строителей, д.1.

Общество является юридической организацией, созданной как добровольный союз учредителей для осуществления совместной хозяйственной деятельности путем объединения их вкладов, с целью создания совместного производства и реализации железобетонных изделий.

ООО «Завод ЖБК-1» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Свидетельство о внесение записи в Единый государственный реестр юридических лиц за основным государственным номером 1066453096742 выдано 14 сентября 2006 года Серия 64 №002398023.

Виды деятельности общества включают в себя производственную, торговую деятельности и иные виды деятельности, не запрещенные законодательством.

Источниками образования средств являются: денежные и имущественные взносы участников, доходы от реализации продукции предприятия, кредиты банков.

Главная цель организации ООО «Завод ЖБК-1» – повышение эффективности производства, удовлетворение общественных потребностей и получение прибыли.

Основной задачей предприятия является расширение производства, увеличение объемов выпускаемой продукции, создание новых рабочих мест с достойной оплатой труда, ну и конечно же максимально полное удовлетворение спроса на железобетонные изделия в Саратове и области. «Завод ЖБК1» активно содействует строительным организациям в рамках приоритетного национального проекта «Доступное и комфортное жилье — гражданам России».

Высшим органом общества является Общее собрание участников общества. Общее собрание участников может быть очередным и внеочередным.

Текущее руководство деятельностью общества осуществляет директор. Между обществом и директором заключается трудовой договор. Контроль за деятельностью директора осуществляет ревизионная комиссия в составе трех членов.

Уставный капитал общества составляет 18 млн. рублей. Собрание Учредителей может в случае необходимости простым большинством голосов увеличить или уменьшить УК.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Участники общества несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

2.2. Процесс образования и использование прибыли на предприятии ООО «Завод ЖБК-1»

Прибыль предприятия является одним из показателей эффективности работы предприятии, его финансовой устойчивости и уровня экономического развития.

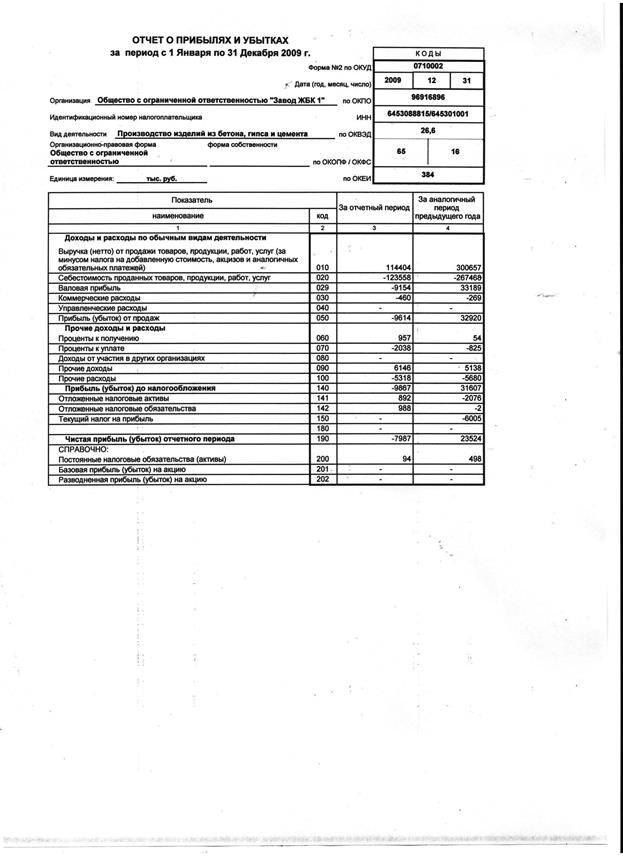

Подробный поэтапный анализ позволит правильно оценить экономическое состояние ООО «Завод ЖБК-1». Основой для анализа является форма №2 «Отчет о прибылях и убытках» за 2008 и 2009 год (Приложение 1).

В 2009 году выручка от продажи товаров, продукции, работ, услуг (за вычетом НДС, акцизов и аналогичных обязательных платежей) составила 114404 тыс. руб., что на 186253 тыс. руб., или на 62%, меньше, чем в 2008 год, где данный показатель составил 300657 тыс. руб.

Кроме того в 2009 году по сравнению с 2008 годом произошло снижение себестоимости реализуемой продукции на 143910 тыс. руб., или на 54%. Можно сделать вывод о том, что в 2009 году вследствие нестабильной экономической ситуации наблюдалось сокращение объемов продаж.

Снижение уровня вышеуказанных показателей послужило основой к резкому сокращению суммы валовой прибыли. В 2009 году по сравнению с 2008 годом валовая прибыль имеет отрицательный знак, иными словами имел место убыток в 9154 тыс.руб.

Полученная валовая прибыль была использована для покрытия коммерческих расходов, которые в 2009 году составили 460 тыс. руб., что на 191 тыс. руб., или на 71%, выше аналогичного показателя в 2008 году.

В 2009 году предприятием ООО «Завод ЖБК-1» был получен убыток от продаж, который составил 9614 тыс. руб. Аналогичный период 2008 года был более удачным для предприятия, поскольку прибыль от продаж составила 32920 тыс. руб.

Благоприятным моментом для предприятии ООО «Завод ЖБК-1» в 2009 году стало увеличение процентов к получение, рост которых составил 903 тыс. руб., или 1672%.

В то же время в отчетном году наблюдалось увеличение процентов к уплате, а именно: в 2009 году по сравнению с 2008 годом данный показатель возрос на 1213 тыс. руб., или на 174%, и составил 2038 тыс. руб.

Прочие доходы предприятия, рост которых в 2009 году по сравнению с 2008 годом составил 1008 тыс. руб., или 20%, позволили уменьшить сумму убытка на 6146 тыс. руб.

В 2009 отчетном году прочие расходы предприятия ООО «Завод ЖБК-1» составили 5318 тыс. руб., что на 362 тыс. руб., или на 16%, ниже показателя аналогичного периода предыдущего года.Убыток до налогообложения в 2009 году составил 9867 тыс. руб., в 2008 году прибыль до налогообложения достигла отметки в 31607 тыс. руб.Итак, чистый убыток отчетного периода в 2009 году был равен 7987 тыс. руб., 2008 год принес предприятию ООО «Завод ЖБК-1» чистую прибыль в размере 23524 тыс. руб.Таким образом, экономическое состояние ООО «Завод ЖБК-1» в 2009 отчетном году по сравнению с базисным 2008 годом можно оценить как крайне неблагоприятное. Сокращение доходов предприятия и в то же время рост расходов привело к тому, что в 2009 году Обществом был получен убыток. Главной причиной возникновения подобной ситуацией является мировой финансовый кризис, охвативший нашу страну в августе 2009 года. К последствиям кризиса, оказавшим непосредственное воздействие на деятельность предприятия ООО «Завод ЖБК -1», можно отнести замораживание строительства и, как следствие, невостребованность железобетонных изделий, что привели к сокращению объемов товарооборота предприятия и снижению прибыли.Заключение

Подводя итог вышесказанному, можно отметить следующее.

Прибыль – объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий.

Получение прибыли является обязательным условием функционирования предприятия.

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности деятельности предприятия, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства, и в конечном счете повышения жизненного уровня населения.

В литературе описаны несколько подходов к определению прибыли. Два из них – с условными названиями: экономический и бухгалтерский – можно рассматривать как базовые.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

Основным показателем прибыли, используемым для оценки деятельности предприятия выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Выделяют три основных источника получения прибыли, которые непосредственно связаны с:

· монопольным положением предприятия на рынке;

· предпринимательской деятельностью, в частности с проведением маркетинговых мероприятий;

· инновационной деятельностью предприятия;

Прибыль предприятия формируется за счет четырех основных составляющих: прибыли от реализации товарной продукции и услуг; прибыли от реализации прочей продукции и услуг нетоварного характера; прибыли от реализации основных фондов и другого имущества; внереализационных доходов и расходов предприятия.

Полученная прибыль расходуется предприятием по нескольким направлениям: на покрытие собственных затрат, удовлетворение социальных нужд работников предприятия, на их материальное поощрение, расширение предпринимательской деятельности, на формирование доходов бюджета, а также централизованных фондов и резервов вышестоящих органов. Отчисления прибыли предприятия в различные фонды (фонд накопления, фонд потребления, резервный фонд) производятся в соответствии с Уставом предприятия.

В представленной курсовой работе, кроме теоретической базы, приведен анализ формирования и использования прибыли предприятия на примере Общества с ограниченной ответственностью «Завод ЖБК-1», которое производит и реализует железобетонные изделия. Вышеуказанное предприятие функционирует на территории Российской Федерации в соответствии с законодательством РФ.

Проведенное исследование позволяет говорить о том, что экономическое состояние ООО «Завод ЖБК-1» оценивается как крайне неблагоприятное, поскольку в 2009 году предприятию не удалось покрыть издержки, связанные с производством и реализацией продукцией за счет полученной выручки, что обусловило образование убытка. Наращивание расходов, связанных с деятельностью предприятия, привело к тому, что убыток от продаж в 2009 году составил 9614 тыс. руб. Аналогичный период 2008 года принес предприятию прибыль от продаж в размере 32920 тыс. руб. Однако в 2009 году увеличение процентов к уплате на 1672%, прочих доходов на 20% и сокращение прочих расходов предприятия на 16% по сравнению с 2008 годом позволило несколько уменьшить убыток предприятия, вследствие чего чистый убыток в 2009 году составил 7987 тыс. руб. В 2008 году чистая прибыль предприятия ООО «Завод ЖБК-1» составила 23524 тыс. руб.

Подобная негативная ситуация сложилась вследствие мирового финансового кризиса, который не обошел стороной нашу страну и, в частности, наш регион. В условиях нестабильной экономической ситуации ООО «Завод ЖБК-1» столкнулось с невостребованностью своих изделий и, как следствие, сокращением объемов продаж.

Список использованной литературы

1. Федеральный закон РФ от 27.12.1997 .№ 2116-1-ФЗ. (изм. и доп. на 06.08.2001 г.) «О налоге на прибыль предприятий и организаций» // Российская газета, № 53, 05.03.1992.

2. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2001. – 208 с.

3. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. – М.: ИКЦ «Маркетинг», 2001. – 320 с.

4. Ковалев В.В. Анализ средств предприятия и их использования // Бухгалтерский учет. – 2000. – 210 с.

5. Попова Р.Г., Самонова И.Н., Доброседова И.И. Финансы предприятий, — СПб: Питер, 2002. – 224 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: — Инфра-М. – 2004. – 268 с.

7. Шамай Л.Г., Трубочнина М.И. Экономический анализ деятельности предприятий – М.: ИНФРА – 2002. – 350.

8. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа – М.: ИНФРА-М, 2001. – 328 с.

9. Юров В.Ф. Прибыль в рыночной экономике – М.: ФиС, 2001. – 221 с.

10. Новодворский В.Д., Клестова Н.В., Шпак А.В., Прибыль предприятия: бухгалтерская и экономическая // Финансы. – 2003 № 4.

Приложение 1. Форма №2 «Отчет о прибылях и убытках» предприятия ООО «Завод ЖБК-1» за 2008 и 2009 год.

[1] Юров В.Ф. Прибыль в рыночной экономике – М.: ФиС, 2001. – 221 с. С. 11.

[2] Новодворский В.Д., Клестова Н.В., Шпак А.В., Прибыль предприятия: бухгалтерская и экономическая // Финансы. – 2003 № 4. С. 64-65.

[3] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: — Инфра-М. – 2004. – 268 с. С. 58

[4] Ковалев В.В. Анализ средств предприятия и их использования // Бухгалтерский учет. – 2000. – 210 с. С. 25-26.

[5] Федеральный закон РФ от 27.12.1997 .№ 2116-1-ФЗ. (изм. и доп. на 06.08.2001 г.) «О налоге на прибыль предприятий и организаций» // Российская газета, № 53, 05.03.1992.

[6] Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2001. – 208 с. С. 154-156.

[7] Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. – М.: ИКЦ «Маркетинг», 2001. – 320 с. С. 32.

[8] Попова Р.Г., Самонова И.Н., Доброседова И.И. Финансы предприятий, — СПб: Питер, 2002. – 224 с. С. 27-28.

[9] Попова Р.Г., Самонова И.Н., Доброседова И.И. Финансы предприятий, — СПб: Питер, 2002. – 224 с. С. 30

[10] Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа – М.: ИНФРА-М, 2001. – 328 с. С. 40.

[11]. Шамай Л.Г., Трубочнина М.И. Экономический анализ деятельности предприятий – М.: ИНФРА – 2002. – 350. С. 96-97.