Реферат: Управление прибылью на предприятии 3

Содержание

Введение………………………………………………………………………… 3

1 Теоретические основы управления доходами на предприятии ……..5

1.1 Виды доходов на предприятии. 5

1.2 Распределение и использование прибыли. 8

1.3 Факторный анализ прибыли………………………………………14

2 Управление доходами в дистрибьютерской компании ООО ДК «ДАЛЬ-ЧТЗ-СЕРВИС» ……………………………………………..16

2.1 Организационно-экономическая характеристика компании. 16

2.2. Анализ динамики прибыли и рентабельности. 20

2.3 Факторный анализ прибыли от продаж ООО ДК «Даль-ЧТЗ-Сервис» 23

2.4 Совершенствование управления доходами предприятия……..30

Заключение…………………………………………………………………..…36

Список литературы…………………………………………………………….38

Введение

В рыночных условиях стремление получить наибольшую прибыль является фактором повышения финансовой устойчивости организации. Показатели финансовых результатов характеризуют абсолютную эффективность деятельности предприятия.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов рыночной экономики. От прибыли зависит финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников. Прибыль является одной из самых сложных экономических категорий. Изучив источники получения прибыли можно разработать научный подход к решению многих проблем, таких как повышение эффективности в достижении конечных результатов при наименьших затратах.

Соответственно важнейшими факторами формирования прибыли являются показатели доходов и расходов, которые в условиях рыночной экономики составляет основу экономического развития предприятия.

Эффективное управление предприятием невозможно без анализа данных по формированию расходов и доходов, а так же анализа факторов влияющих на формирование прибыли организации. Руководитель должен точно представлять из чего складываются ресурсы организации и куда они расходуются.

Цель работы изучить управление доходами в компании ООО ДК «Даль-ЧТЗ-Сервис».

Задачи:

1. Рассмотреть виды доходов на предприятии

2. Изучить распределение и использование прибыли

3. Дать организационно-экономическую характеристику компании ООО ДК «Даль-ЧТЗ-Сервис»

4. Провести анализ динамики прибыли и рентабельности

5. Провести факторный анализ прибыли от продаж ООО ДК «Даль-ЧТЗ-Сервис».

При написании работы были использованы источники учебной литературы.

1 Теоретические основы управления доходами на предприятии

1.1 Виды доходов на предприятии

При анализе финансовой деятельности предприятия большее внимание уделяется рассмотрению структуры получаемых доходов, а так же динамику формирования прибыли. Это связано с тем, что прибыль является основным оценочным показателем деятельности фирмы, а так же является источником поступления доходов в бюджет государства, через систему налогообложения.

Любая организация создается для увеличения капитала ее собственников, улучшения благосостояния, приумножения богатства. При этом, в зависимости от формы вложенного капитала, доход является различным, например, заработная плата, выплачиваемая работнику предприятия, так же средства, полученные от сдачи в аренду имущества, % по кредитам и т.д. При этом финансовый результат, отражаемый изменение собственного капитала за определенный период в результате производственно — финансовой деятельности, зависит от соотношения доходов и расходов фирмы.[1]

Вся деятельность предприятия разделяется на:

— основную или операционную деятельность (производство и реализация продукции, работ и услуг предприятия);

— финансовую деятельность (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других кампаний; операции предприятия на финансовых рынках, курсовые разницы и др.);

— чрезвычайные статьи (операции, не являющиеся характерными для деятельности предприятия).

Такое деление позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов.

Таким образом, в системе финансового управления необходимо иметь следующие показатели:

Показатели доходов и прибыли:

a) чистая выручка от реализации продукции (работ, услуг) – это валовая выручка от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных товаров и ценовых скидок. Именно этот показатель является реальной базой для последующего расчета показателей прибыли и оценки рентабельности предприятия;[2]

b) валовая прибыль от реализации – чистая выручка от реализации за вычетом производственных расходов на реализованную продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности предприятия;

c) прибыль от основной деятельности (операционная прибыль) – валовая прибыль от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

d) прибыль от финансовой деятельности – сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим, для того чтобы отделить прибыль от производственно-хозяйственной деятельности предприятия от таких источников прибыли, как получение процентов и дивидендов предприятием, операции с иностранной валютой и др.

e) прибыль от обычной хозяйственной деятельности – сумма прибылей от основной хозяйственной деятельности и прибылей от финансовой деятельности;

f) прибыль до уплаты налога. Этот показатель является точкой перехода от бухгалтерской прибыли к налогооблагаемой прибыли. Бухгалтерская (или отчетная) прибыль – это прибыль, рассчитанная в соответствии с требованиями бухгалтерского учета. Основная цель определения бухгалтерской прибыли – показать эффективность деятельности предприятия за отчетный период;

g) чистая прибыль – прибыль после уплаты налога. В условиях рыночной экономики это важнейший показатель деятельности предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании.

Разделение производственной себестоимости и общехозяйственных расходов периода, а также расходов по сбыту необходимо, чтобы оценить, какое влияние на конечные результаты оказала производственная деятельность предприятия, а также его административная и внепроизводственная деятельности. Так, невысокое значение показателя «Валовая прибыль от реализации продукции» свидетельствует о том, что предприятию требуется внести изменения в производственный процесс с целью повышения его эффективности. Невысокое значение показателя «Прибыль от основной деятельности» (операционная прибыль) при хорошем уровне валовой прибыли от реализации отражает проблемы предприятия в системе общехозяйственного управления производственным процессом и сбытом.[3]

1.2 Распределение и использование прибыли

Распределение прибыли основывается на соблюдении трех принципов: обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах; накопление собственного капитала; выполнение обязательств перед государственным бюджетом. Под распределением прибыли понимается порядок ее направления, определяемый законодательством. В рыночной экономике значительная часть прибыли изымается в форме налогов (38-45% валовой прибыли), которые государство направляет на пополнение доходов бюджета.

Законом Российской Федерации «О налоге на прибыль предприятий и организаций» предоставляется право предприятиям направлять часть валовой прибыли на покрытие расходов, которые связаны с погашением кредитов коммерческих банков, полученных на финансирование капитальных вложений. Если предприятие эти кредиты использует не по целевому назначению, то полученная от их использования прибыль подлежит налогообложению в общем порядке. Одно из направлений распределения прибыли – погашение государственного целевого кредита, полученного из целевого внебюджетного фонда для пополнения оборотных средств, в пределах сроков его возврата.[4]

Схема распределения и использования прибыли предприятия приведена на рис. 1.1.

Цель анализа распределения прибыли – установить, насколько рационально распределяется и используется прибыль с позиции самовозрастания (самоокупаемости) капитала и самофинансирования торгового предприятия. При этом обязательно исследуются направления использования прибыли, оставшейся в распоряжении предприятия.

В зарубежной практике используется понятие внутреннего накопления капитала за счет прибыли, отчисляемой в резервный фонд. В России резервный фонд создается и пополняется за счет прибыли только в акционерных обществах и обществах с ограниченной ответственностью. В резервный фонд можно направлять не более 50% суммы прибыли, подлежащей налогообложению. Средства этого фонда имеют целевое назначение – для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия. Существование резервного фонда определяет возможности выплаты дивидендов по акциям в случае недостатка суммы чистой прибыли.[5]

| Распределение прибыли |

| Использование прибыли |

| Налоговые платежи в государственный бюджет |

|

|

|

| Погашение целевого государственного кредита |

ВВВВвddd

|

¾ -

| Фонд накопления |

|

Рис.1.1 Распределение прибыли предопределяет процесс ее использования[6]

После уплаты налогов остается чистая прибыль. Чистая прибыль является важным источником расширенного воспроизводства, за счет нее осуществляется:

¾ Инвестирование капитального строительства;

¾ Расширение и реконструкция существующих основных фондов;

¾ Покрытие потребности в оборотных средствах;

¾ Создание финансовых резервов.

Направляя значительную долю чистой прибыли на текущие потребности, предприятие снижает темпы экономического роста и, следовательно, ограничивает возможности будущего потребления. Прибыль, направленная на инвестирование, способствует ускорению экономического роста, тем самым расширяются возможности будущего потребления.

Торговля – это наиболее выгодная отрасль капитальных вложений, так как срок их окупаемости сравнительно не велик, а прибыль на вложенный капитал обеспечивает быструю окупаемость вложений.[7]

В общем виде прибыль, остающаяся в распоряжении предприятия, распределяется на фонды накопления и фонды потребления. Эти фонды различаются по принадлежности к собственникам. На акционерном предприятии фонды потребления находятся в собственности трудового коллектива, а фонды накопления – в собственности акционеров, учредителей. Поэтому фонды потребления не могут быть отнесены к капиталу предприятия. Различие капитала и фондов состоит в том, что капитал образуется в результате накопления имущества, а фонды накопления – в результате распределения чистой прибыли.

Российское законодательство предоставляет предприятиям независимо от организационно-правовой формы собственности право оперативно маневрировать поступающей в их распоряжение прибылью после уплаты налоговых платежей в бюджет. Разность между совокупной величиной прибыли по всем видам деятельности предприятия и ее использованной частью за отчетный период представляет собой нераспределенную прибыль.

Нераспределенная прибыль – принципиально новый показатель, характеризующий экономический рост предприятия на основе собственных средств. В составе нераспределенной прибыли одна часть характеризует величину накопленной прибыли, вторая часть представляет собой свободную прибыль, то есть прибыль, которая не получила по сути никакого направления.[8]

Следует отметить, что прибыль, остающаяся в распоряжении предприятия, не может быть полностью отнесена к собственному капиталу.

В фондах социального назначения аккумулируется значительная часть прибыли, зарегистрированная или направленная на образование источников финансирования затрат на создание нового имущества предприятия и социальной инфраструктуры, а также на нужды социального развития, материальное поощрение работников.

Фонды социального назначения четко разграничивают средства, направленные предприятием на производственное развитие и на потребительские нужды. В составе этих фондов, образуемых предприятием за счет чистой прибыли, наибольшую долю занимают фонды потребления. Средства фондов потребления предназначены для финансирования расходов на социальные нужды и материальное стимулирование коллектива предприятия. За счет средств фондов потребления работникам выплачиваются премии, не связанные с производственными результатами, вознаграждения за долголетнюю трудовую деятельность, в связи с юбилейными датами и в иных аналогичных случаях. Специальные и компенсационные выплаты, произведенные предприятием сверх норм, установленных законодательством, также осуществляются за счет средств фондов потребления. К социальным выплатам относятся: материальная помощь, оплата путевок для работников и их детей на лечение и отдых, приобретение за счет предприятия медикаментов и т. п.

Изъятие в бюджет предусмотренных законодательством экономических санкций производится за счет оставляемой в распоряжении предприятия прибыли после начисления налога. К ним относятся: штрафы за сокрытие (занижение) прибыли от налогообложения; пени за несвоевременное перечисление платежей в бюджет; экономические санкции за нарушение государственной дисциплины цен.

По экономическому содержанию фонды – это чистая прибыль отчетного года либо прошлых лет, распределения по фондам для ее целевого использования: на приобретение новой техники; мероприятия социальной направленности; материальное поощрение и прочие нужды.

Совет учредителей в праве направлять средства фондов на покрытие убытков, перераспределять средства фондов между ними, направлять часть средств на увеличение уставного капитала и финансирование других мероприятий. В любом случае на основании решения Совета учредителей перераспределение чистой прибыли оформляется протоколом, и после регистрации изменений и дополнений в учредительных документах бухгалтерия предприятия выполняет соответствующие проводки.

Фондовый метод использования прибыли предполагает распределение чистой прибыли в соответствии с учредительными документами и фондами, в которых предусмотрена величина отчислений. Порядок формирования и расходования средств фондов определяется предприятием самостоятельно и закрепляется в уставе и приказе об учетной политике предприятия.

Таким образом, прибыль является важнейшей категорией рыночных отношений, которой присущи следующие основные функции:

Экономического показателя, характеризующего финансовые результаты хозяйственной деятельности предприятия;

Стимулирующей функции, проявляющейся в процессе ее распределения и использования;

Одного из основных источников формирования финансовых ресурсов предприятия.[9]

1.3 Факторный анализ прибыли

Главным источником формирования прибыли является основная деятельность предприятия, с целью осуществления которой оно создано. Характер этой деятельности определяется спецификой отраслевой принадлежности предприятия. Ее основу составляет производственно- коммерческая деятельность, которая дополняется финансовой и инвестиционной деятельностью.

Прибыль от продажи продукции, работ, услуг определяется как разница между выручкой от продажи продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), себестоимостью проданных товаров, работ, услуг, коммерческих и управленческих расходов.

Важнейшими факторами, влияющими на сумму прибыли от продажи продукции, работ, услуг, являются:

— изменение объема продажи продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли;

— изменение структуры ассортимента реализованной продукции. Увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низкорентабельной или убыточной продукции влияет на уменьшение прибыли;

— изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов;

— изменение цены реализации продукции. При увеличении уровня цен сумма прибыли возрастает, и наоборот.

Результаты факторного анализа прибыли от продажи позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения.[10]

Вывод по 1 главе

Прибыль – цель, конечный результат, по которому можно судить о состоянии хозяйственной деятельности любой коммерческой фирмы.

Прибыль является итогом успешной деятельности предприятия и вместе с тем, она создает определенные гарантии дальнейшего существования предприятия, поскольку именно она и ее накопления позволяют ограничить и преодолеть различные риски, связанные с производством и реализацией продукции на рынке.

Она является основным источником финансовых ресурсов предприятия. Ее величина, во многом, определяет перспективы хозяйственного развития, возможности наращивания объемов коммерческой деятельности.

Управление доходами в дистрибьютерской компании ООО ДК «ДАЛЬ-ЧТЗ-СЕРВИС»

2.1 Организационно — экономическая характеристика компании

Объектом исследования дипломной работы является Общество с ограниченной ответственностью «Дистрибьютерская компания Даль-ЧТЗ-Сервис». Сокращенное фирменное наименование общества — ООО ДК «Даль-ЧТЗ-Сервис».

ООО ДК «Даль-ЧТЗ-Сервис» зарегистрировано Администрацией Индустриального района г. Перми 14.07.2006 г.

ООО ДК «Даль-ЧТЗ-Сервис» является юридическим лицом по законодательству РФ, имеет в собственности обособленное имущество, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество имеет самостоятельный баланс, может открывать счета в кредитных организациях.

ООО ДК «Даль-ЧТЗ-Сервис» является официальным представителем (дилером) ОАО «Челябинский тракторный завод» на территории Перми и Пермского края, Свердловской области.

Целью создания ООО ДК «Даль-ЧТЗ-Сервис» является получение прибыли путем осуществления дистрибьюторской деятельности. Дистрибьютерская деятельность компании направлена на организацию сбыта и фирменного обслуживания в регионе действия Общества тракторов «Челябинского тракторного завода», а также всех видов строительно-дорожных и специальных машин, агрегатируемых на их базе, обеспечение предприятий, эксплуатирующих эти машины, запасными частями и агрегатами для ремонта.

В соответствии с Уставом, предметом деятельности Общества является:

Реализация тракторов, строительных и других машин, выпускаемых на базе продукции ОАО «Челябинского тракторного завода» (далее по тексту — ЧТЗ), а также всей номенклатуры запасных частей к этим машинам в Дальневосточном регионе;

Гарантийное обслуживание машин на базе продукции ЧТЗ;

Услуги по комплектации и предпродажной подготовке продукции ЧТЗ;

Лизинг тракторов и строительных машин в регионе;

Капитальный и текущий ремонт агрегатов, узлов и деталей;

Изготовление нестандартного оборудования и технической оснастки по хозяйственным договорам;

Внешнеэкономическая деятельность;

Иные виды деятельности, не запрещенные законом.

Генеральный директор осуществляет руководство коммерческо-сбытовой деятельностью Общества, занимается сбором и анализом коммерческо-экономической информации, координирует деятельность работников по выработке единой коммерческой политики, осуществляет анализ конкурентоспособности, решает вопросы по привлечению сторонних организаций в области маркетинга и др.

Основными покупателями ООО ДК «Даль-ЧТЗ-Сервис» являются предприятия различных форм собственности, приобретающие машины, агрегаты, оборудование ОАО «ЧТЗ» для организации производственного процесса.

Рис.2.1. Динамика основных показателей деятельности (тыс. руб.)

Рис.2.1. Динамика основных показателей деятельности (тыс. руб.)

Основные показатели деятельности ООО ДК «Даль-ЧТЗ-Сервис» представлены в табл.2.1. Тенденции основных показателей свидетельствует о динамичном развитии компании (рис.2.1.).

2007 г. — начало функционирования ООО ДК «Даль-ЧТЗ-Сервис». Объем продаж незначительный — 32 тыс. руб., уровень валового дохода составляет — 12,5 %, высокий уровень коммерческих издержек — 71,9 %. По результатам дистрибьюторской деятельности компания получила убыток в размере — 19,0 тыс. руб. Показатели деловой активности (коэффициент оборачиваемости капитала — 1,14) и ликвидности (текущая ликвидность — 0,7) — низкие.

Таблица 2.1 — Основные показатели хозяйственно — финансовой деятельности ООО ДК «Даль-ЧТЗ-Сервис» в динамике за 2007 — 2009 гг.

| Показатели | Ед.изм. | Период, года | Изменение: 2009/ 2007 г. % | ||

| 2007 г. | 2008 г. | 2009 г. | |||

| 1. Оптовый товарооборот | Тыс. руб. | 32 | 2079 | 11641 | 459,9 |

| 2. Валовой доход | Тыс. руб. | 4 | 309 | 1538 | 397,7 |

| 3. Уровень валового дохода | % | 12,5 | 14,9 | 13,2 | -1,7 |

| 4. Коммерческие расходы | Тыс. руб. | 23 | 333 | 1246 | 274,17 |

| 5. Уровень коммерч. расходов | % | 71,9 | 16,0 | 10,7 | -5,3 |

| 6. Прибыль (убыток) от продаж | Тыс. руб. | -19 | -24 | 292 | -1316,7 |

| 7. Уровень рентабельности продаж | % | -59,4 | -1,15 | 2,5 | 3,65 |

| 8. Прибыль до налогообложения (балансовая), тыс. руб. | Тыс. руб. | -20 | -33 | 263 | -896,9 |

| 9. Чистая прибыль (убыток) | Тыс. руб. | -20 | -35 | 154 | -540 |

| 10. Среднесписочная численность работников | Чел. | 7 | 8 | 10 | 25,0 |

| 11. Товарооборот на одного работника | Тыс. руб. | 4,57 | 259,9 | 1164,1 | 347,9 |

12.Распределение активов: — внеоборотные; — текущие; | % | - 100,0 | 17,8 82,2 | 5,9 94,1 | -11,9 11,9 |

13. Структура средств предприятия — собственные; — привлеченные; | % | 16,7 83,3 | 3,6 96,4 | 11,6 88,4 | 8,0 -8,0 |

| 14. Оборачиваемость капитала | Коэфф. | 1,14 | 12,3 | 23,4 | 11,1 |

| 15. Текущая ликвидность | Коэфф. | 0,70 | 0,64 | 1,07 | 0,43 |

За следующие два года основные показатели деятельности фирмы имеют положительную динамику. Значительными темпами возрос объем продаж — темп роста товарооборота составляет — 559,9 %. По итогам отчетного периода (2009 г.) прибыль от продаж составила — 292 тыс. руб.; чистая прибыль — 154 тыс. руб.

Положительную динамику имеют показатели эффективности использования трудовых ресурсов. Численность работников предприятия увеличилась на 25,0 %, при увеличении удельного товарооборота на работника на 347,9 %.

Данные табл. 2.1. показывают, что структура имущества ООО ДК «Даль-ЧТЗ-Сервис» характеризуется наибольшим удельным весом в его составе оборотных активов. Увеличение доли текущих активов в отчетном периоде на 11,0 % было полностью обеспечено ростом привлеченных средств (кредиторской задолженности).

В структуре источников средств фирмы преобладают заемные средства. В динамике доля собственных источников увеличивается с 3,6 % — 2007 г.; 11,6 % — 2009 г., что расценивается для предприятия положительно.

Оборачиваемость активов на предприятии характеризуется существенным ускорением в сравнении с предыдущим годом: на 11,1 % увеличилась оборачиваемость совокупного капитала фирмы и составила 23,4 оборота. То есть, каждая единица вложенного капитала обеспечила сбыт на 23,4 руб. Также наблюдается рост текущей ликвидности. Фирма увеличивает свою платежеспособность до нижнего уровня установленного стандарта (критерий показателя ликвидности — 1-2).

Исходя из проведенного анализа общей динамики основных показателей хозяйственно-финансовой деятельности, компания относится к категории развивающихся, с неустойчивым финансовым положением, при котором сохраняется возможностью восстановления равновесия за счет пополнения источников собственных средств и увеличения чистого оборотного капитала.

Деятельность ООО ДК «Даль-ЧТЗ-Сервис» характеризует тенденция роста, что объясняется следующими факторами. Часть прибыли вновь инвестируется. Это содействует повышению эффективности и, следовательно, росту продаж.

Исходя из цели исследования, необходимо оценить достигнутый финансовый результат с точки зрения объема и относительной величины; выявить, какой ценой он достигнут и под вилянием каких факторов сложился; изучить резервы роста прибыли и рентабельности, определить основные направления совершенствования механизма формирования и использования прибыли.

2.2 Анализ динамики прибыли и рентабельности

Прибыль является результирующим показателем хозяйственной деятельности фирмы. Компания «Даль — ЧТЗ — Сервис» — официальный дилер ОАО «Челябинского тракторного завода». Основной источник прибыли фирмы — оптовая продажа продукции ОАО «ЧТЗ» предприятиям Дальневосточного региона. Для изучения динамики показателей прибыли за последние три года используем данные табл.2.2.

Таблица 2.2 — Данные о динамике показателей прибыли ООО ДК «Даль — ЧТЗ — Сервис»

| Показатели | Ед. изм. | Период, года | Изменение, % | |||

| 2006г. | 2007г. | 2008 г. | 2008/ 2006 | 2008/2007 | ||

| 1. Оптовый товарооборот | Тыс. руб. | 32 | 2079 | 11641 | 36278,1 | 459,9 |

| 2. Валовой доход | Тыс. руб. | 4 | 309 | 1538 | 38350,0 | 397,7 |

| 3. Уровень валового дохода | % | 12,5 | 14,9 | 13,2 | 0,7 | -1,7 |

| 4. Коммерческие расходы | Тыс. руб. | 23 | 333 | 1246 | 5317,4 | 274,2 |

| 5. Уровень расходов | % | 71,9 | 16,0 | 10,7 | -61,2 | -5,3 |

| 6. Прибыль (убыток) от продаж | Тыс. руб. | -19 | -24 | 292 | 1636,8 | 1316,7 |

| 7. Уровень рентабельности продаж | % | -59,4 | -1,15 | 2,5 | 61,9 | 3,7 |

| 8. Сальдо операционных доходов и расходов | Тыс. руб. | -1 | -9 | -29 | 2800,0 | 222,2 |

| 9. Прибыль до налогообложения (балансовая), тыс. руб. | Тыс. руб. | -20 | -33 | 263 | 1415,0 | 897,0 |

| 10. Налог на прибыль и прочие обязательные платежи | Тыс. руб. | 2 | 109 | 5350,0 | ||

| 11. Чистая прибыль (убыток) | Тыс. руб. | -20 | -35 | 154 | 870,0 | 540,0 |

Из данных табл.2.2. видно, что валовая прибыль компании — прибыль от торговой деятельности. Общая величина прибыли от продаж товаров фирмы в отчетном году составила — 292 тыс. руб. Прибыль от торговой деятельности — производная величина, зависит от объема продаж, уровня валового дохода и издержек обращения.

Исходной основой прибыли компании является выручка от продаж продукции, которая свидетельствует о завершении товарного цикла, возврате авансированных средств предприятия в денежную наличность и начале нового витка в обороте средств.[11]

В динамике сумма прибыли увеличивается за счет увеличения объема продаж (на 459,9 %) и снижения уровня издержек обращения (на 1,7 %).

ООО ДК «Даль — ЧТЗ — Сервис» обеспечило высокие темпы роста прибыли от реализации товаров (1416,7 %) и балансовой прибыли (997,0 %). Прочих источников получения прибыли, кроме реализации продукции ОАО «ЧТЗ», предприятие не имеет.

Расширение деятельности фирмы сопряжено с ростом операционных расходов, поскольку в данную статью включаются налоговые платежи: налог на имущество, сбор на ЖКХ, целевой сбор на благоустройство. Тем не менее, увеличение налоговых расходов отрицательно повлияло на балансовую прибыль ООО ДК «Даль-ЧТЗ-Сервис», снизив ее абсолютную величину на 20 тыс. руб.

В качестве основного показателя хозяйственно-финансовой деятельности фирмы используется показатель прибыльности, или «критерий нижней линии» — величина чистой прибыли предприятия. Из данных табл. 2.2. видно, что динамика чистой прибыли ООО ДК «Даль-ЧТЗ-Сервис» — положительная. Если в течении двух лет фирма имела убыток в размере 20 и 35 тыс. руб., соответственно по годам, то в отчетном году по результатам деятельности получено чистой прибыли в сумме 154 тыс. руб. Темпы роста чистой прибыли значительные — 640,0 %.

Таким образом, основная проблема компании, выявленная на этом этапе — рост уровня затрат по закупке товаров (переменные расходы), и как следствие снижение уровня валового дохода фирмы.

2.3 Факторный анализ прибыли от продаж ООО ДК «Даль-ЧТЗ-Сервис»

В целом на объем прибыли оказывают влияние значительное количество факторов (независимых от деятельности компании) и внутренних факторов, в том числе следующие:

Внешние факторы: Внутренние факторы:

· Политическая стабильность; Объем валового дохода

· Состояние экономики; Размер издержек обращения;

· Демографическая ситуация; Производительность труда;

· Конъюнктура рынка; Скорость оборачиваемости товаров;

· Темпы инфляции; Наличие оборотных средств;

· Ставка процента за кредит и др.; Эффективность использования ОФ;

Основной задачей факторного анализа является количественное измерение и оценка влияния различных факторов на изменение массы полученной прибыли; выявление факторов, оказавших наибольшее положительное и отрицательное влияние; устойчивость воздействия отдельных факторов в динамике.

В процессе анализа выявлено, что источник прибыли ООО ДК «Даль-ЧТЗ-Сервис» — торговая деятельность. Поэтому проводим факторный анализ прибыли от продаж, т.к. именно этот показатель находится в непосредственной зависимости от внутренних факторов. Из табл. 2.3 видно, что по сравнению с прошлым периодом прибыль от продаж товаров возросла на 311 тыс. руб. (в сравнении с 2007 г.) и 316 тыс. руб. (в сравнении с 2008 г.). В динамике на прибыль положительно повлияло снижение уровня издержек обращения и, соответственно, рост рентабельности продаж.

Таблица 2.3 — Данные для анализа влияния факторов на изменение прибыли

| Показатели | Ед. Изм. | 2006г. | 2007 г. | 2008 г. | Отклонения (+,-) | |

| 2006/2008 | 2007/2008 | |||||

| 1. Товарооборот | Тыс. Руб. | 32 | 2079 | 11641 | 11609 | 9562 |

| 2. Валовой доход | Тыс. Руб. | 4 | 309 | 1538 | 1534 | 1229 |

| 3. Уровень валового дохода | % | 12,5 | 14,9 | 13,2 | 0,7 | -1,7 |

| 4. Издержки обращения | Тыс. Руб. | 23 | 333 | 1246 | 1223 | 913 |

| 5. Уровень издержек | % | 71,9 | 16,0 | 10,7 | -61,2 | -5,3 |

| 6. Прибыль от продаж | Тыс. Руб. | -19 | -24 | 292 | 311 | 316 |

| 7. Уровень продаж | % | -59,4 | -1,15 | 2,5 | 61,9 | 3,65 |

Такие факторы как — увеличение объема продаж, рост валового дохода — сами по себе не явились решающими, поскольку даже при их положительной динамике, но при сохранении прежнего уровня издержек обращения, компания получило бы убыток в размере — 6814 тыс. руб. (в сравнении с 2006 г.) и -301 тыс. руб. (в сравнении с 2007 г.).

Для оценки количественного влияния факторов составляем следующие расчеты (табл.2.4). Как показали проведенные расчеты, рост суммы прибыли от продаж обусловлен изменением соотношения прибыльной и затратной частей дохода фирмы.

Таблица 2.4 — Расчет влияния факторов на изменение суммы прибыли, тыс. руб.

| Факторы | Расчет влияния факторов | Сумма влияния (+,-) | ||

| По сравнению с 2006г. | По сравнению с 2007 г. | По сравн. С 2006 г. | По сравн. С 2007 г. | |

| 1. Изменение объема товарооборота | — (11609 * 59,4: 100) | — (9562 * 1,15: 100) | -6895 | -110 |

| 2. Изменение уровня валового дохода | + (0,7 *11641: 100) | — (1,7 * 11641: 100) | +81 | -191 |

| 3. Изменение уровня издержек обращения | + (61,2 * 11641: 100) | + (5,3 * 11641: 100) | +7125 | +617 |

| 4. Баланс факторов | +311 | +316 |

Таким образом, единственным фактором, способствующим росту прибыли от продаж, явилось сокращение уровня издержек обращения с 71,9 % (2006 г.) и 16,0 % (2007 г.) до 10,7 % (2008 г.). Опережающие темпы прироста валового дохода по сравнению с приростом издержек обращения свидетельствуют об эффективности мероприятий по снижению расходов. В результате оптимизации издержек обращения, фирма по сравнению с 2006 г. увеличило прибыль на 7125 тыс. руб., по сравнению с 2007 г. — на 617 тыс. руб.

В отчетном периоде значительно возрос объем продаж ООО ДК «Даль-ЧТЗ-Сервис». Изменение объема оптового товарооборота оказывает влияние не только не сумму, но и на уровень прибыли. Это влияние обусловлено изменением соотношения условно-постоянных и переменных издержек обращения и прибыльной составляющей продаж. Рассчитаем влияние факторов, используя данные табл.2.5.

Таблица 2.5 — Данные для анализа изменения товарооборота и издержек на прибыль

| Показатели | Ед. Изм. | 2006 г. | 2007 г. | 2008 г. | Отклонения (+,-) | |

| 2006/2008 | 2007/2008 | |||||

| 1. Товарооборот | Тыс. Руб. | 32 | 2079 | 11641 | 11609 | 9562 |

| 2. Издержки обращения, всего | Тыс. Руб. | 23 | 333 | 1246 | 1223 | 913 |

В том числе: — условно-постоянные | Тыс. Руб. | 18 | 291 | 1048 | 1030 | 757 |

| — условно-переменные | Тыс. Руб. | 5 | 42 | 198 | 193 | 156 |

| 3. Уровень издержек, всего | % | 71,9 | 16,0 | 10,7 | -61,2 | -5,3 |

В том числе: — условно-постоянные | % | 57,0 | 14,0 | 9,0 | -48 | -5 |

| — условно-переменные | % | 14,9 | 2,0 | 1,7 | -13,2 | -0,3 |

Из табл.2.5 видно, что уровень условно-постоянных издержек обращения составил: 2006 г.: 57,0 %; 2007 г.: 14,0 %. Если бы сумма этой группы издержек в 2008 г. не изменилась, то уровень условно-постоянных расходов составил бы:

По отношению к 2006 г.: (18/11641 *100) = 0,15 %

По отношению к 2007 г.: (291/11641 *100) = 2,5 (%)

Сравним уровень условно-постоянных затрат прошлых периодов с возможным их уровнем в отчетном году:

По отношению к 2006 г.: 0,15 — 57,0 = — 56,85 (%)

По отношению к 2007 г: 2,5 — 14,0 = — 11,5 (%)

Следовательно, рост в отчетном году объема продаж на 11609 тыс. руб. (по сравнению с 2006 г.) и на 9562 тыс. руб. (по сравнению с 2007 г.) создал предпосылки для снижения уровня издержек обращения на 56,8 % и 11,5 % (соответственно по сравнению с 2006 и 2007 гг.).

С ростом объема товарооборота в краткосрочном периоде, как правило, снижается уровень условно-постоянных затрат, и соответственно, повышается уровень прибыли и наоборот. Поэтому можно сказать, что в отчетном году рост оптового товарооборота создало предпосылки для роста рентабельности продаж. В итоге, прирост прибыли под влиянием снижения уровня условно-постоянных издержек составил:

По сравнению с 2006 г.: + (48*11641/100) = +5587,7 (тыс. руб.)

По сравнению с 2007 г.: + (5*11641/100) = +582,1 (тыс. руб.)

Таким образом, если сравнить издержки обращения за три года, то видим, что в 2007 г. произошло резкое снижение уровня условно-постоянных издержек при их абсолютном приросте. В отчетном году тенденция изменения уровня условно-постоянных издержек сохраняется, что обусловлено ростом объема продаж товаров фирмы.

Проведенные расчеты количественного влияния факторов показали, что рост объема продаж способствовал снижению уровня условно-постоянных издержек обращения, это в свою очередь привело к перераспределению валового дохода в пользу его прибыльной составляющей. В результате совокупного влияния факторов прибыль от продаж возросла на 311тыс. руб. (по сравнению с 2006 г.) и 316 тыс. руб. (по сравнению с 2007 г.). В динамике рентабельность продаж увеличилась, соответственно на 61,9 % (по сравнению с 2006 г.) и на 3,7 % (по сравнению с 2007 г.). Анализ рентабельности продаж по отдельным товарным группам позволит определить высокорентабельные, низкорентабельные и убыточные товары и принять меры к расширению закупки и реализации товаров с высокой рентабельностью. Очевидно влияние состава товарооборота на прибыльность ООО ДК «Даль-ЧТЗ-Сервис». Влияние изменения структуры товарооборота на уровень рентабельности продаж определяем способом процентных чисел с применением приема абсолютных разниц (табл.2.6). Данные табл.2.6 показали, что изменение структуры товарооборота привело к росту уровня прибыльности продаж на 0,07 % к обороту, что составляет 7,79 тыс. руб. (11641* (+0,067) / 100). Таким образом, увеличение доли высокорентабельных товаров (строительные машины, специальные дорожные машин) привело к росту уровня рентабельности продаж на 0,07 %.

Таблица 2.6 — Данные для расчета влияния изменения структуры товарооборота на динамику прибыли от продаж ООО ДК «Даль-ЧТЗ-Сервис»

| Товарные группы | Фактический удельный вес в товарообороте, % | Фактические уровни рентабельности, в % к обороту за прошлый год | Процентные числа (гр.5 * гр.4) | Влияние структуры на уровень рентаб. В % к обороту (гр. 6 / 100) | ||

| 2007 г. | 2008 г. | +,- | ||||

| 1. Тракторы | 28,0 | 25,0 | -3 | 2,0 | -6 | -0,06 |

| 2. Строительные машины | 25,0 | 30,0 | 5 | 2,7 | 13,5 | 0,135 |

| 3. Спецмашины | 26,0 | 30,0 | 4 | 2,5 | 10 | 0,1 |

| 4. Зап. части, оборудование | 21,0 | 15,0 | -6 | 1,8 | -10,8 | -0,108 |

| Итого | 100,0 | 100,0 | - | 2,5 | 6,7 | 0,067 |

Значительное влияние на прибыль компании оказало повышение производительности труда работников, обеспечивающих увеличение товарооборота.

Благодаря повышению производительности труда объем товарооборота по сравнению с 2006 г. увеличился на 9276,2 тыс. руб. (табл.2.7). Однако при сохранении прежнего отрицательного уровня продаж, увеличение производительности труда не приведет к росту прибыли фирмы.

Таблица 2.7 — Расчет влияния изменения производительности труда на изменение суммы прибыли, тыс. руб.

| Факторы | Расчет влияния факторов | Сумма влияния (+,-) | ||

По сравнению с 2006г. | По сравнению с 2007 г. | По сравнению с 2006 г. | По сравнению с 2007 г. | |

| 1. Влияние на товарооборот изменения производительности труда | 1159,5 * 8 | 904,2*10 | +9276,2 | +9042,0 |

| 2. Влияние на прибыль изменения товарооборота за счет повышения производительности труда | +9276,2* (-59,4): 100 | +9042 * (-1,15): 100 | -5510,0 | -103,9 |

Рост производительности труда по сравнению с 2007 г. обеспечил объем товарооборота на 9042,0 тыс. руб., но при сохранении прежнего уровня рентабельности (-1,15 %), такая тенденция не приведет к росту прибыли.

Для обобщения анализа влияния основных факторов на прибыль ООО ДК «Даль-ЧТЗ-Сервис» используем данные табл.2.9. Данные табл.2.9. показывают, что ни прирост объема продаж, ни рост валового дохода не мог привести к приросту прибыли от продаж, без изменения соотношения затратной и прибыльной составляющих валового дохода фирмы. Валовой доход как экономическая категория выступает самостоятельной системой, образующей такие элементы, как издержки обращения и прибыль. Фактически, доходность деятельности коммерческой фирмы измеряется именно прибыльной составляющей валового дохода.

Таблица 2.8 — Обобщение данных анализа влияния факторов на прибыль от продаж ООО ДК «Даль-ЧТЗ-Сервис» за отчетный год

| Факторы | По сравнению с 2006 г. | По сравнению с 2007 г. | ||

| Тыс. Руб. | % к итогу | Тыс. Руб. | % к итогу | |

| Изменение объема товарооборота | -6895 | -2217 | -110 | -35 |

В том числе — за счет изменения производительности труда | -5510 | -1772 | -104 | -33 |

| 2. Изменение уровня валового дохода | +81 | 26 | -191 | -60 |

| 3. Изменение уровня издержек обращения | +7125 | 2291 | +617 | 195 |

В том числе — за счет снижения уровня условно-постоянных издержек | +5588 | 1797 | +582 | 184 |

| Всего | +311 | 100,0 | +316 | 100,0 |

Таким образом, за счет снижения уровня издержек обращения, прибыль от продаж ООО ДК «Даль-ЧТЗ-Сервис» могла бы возрасти на 7125 тыс. руб. (по сравнению с 2006 г.), и на 617 тыс. руб. (по сравнению с 2007 г.), что составляет соответственно 2291 % и 195 % к общему приросту прибыли.

Влияние факторов снижается за счет воздействия других, указанных в табл.3.10., факторов. Прямыми факторами получения прибыли от продаж в отчетном году явились:

· Сокращение удельного веса издержек обращения в обороте (с 71,9 % — 2006 г., до 10,7 % — в 2008 г.).

· Опережающие темпы роста товарооборота (2008 г. — 559,9 %) и валового дохода (497,7 %) по сравнению с темпами роста издержек обращения (374,2 %).

Основным источником формирования прибыли предприятия является торговая деятельность по продаже машин, оборудования, агрегатов производства ОАО «ЧТЗ». По итогам года компания получила прибыли от продаж товаров в размере 292 тыс. руб. Для фирмы достижение этого результата расценивается положительно, поскольку был выполнен плановый показатель.

Рост товарооборота выручки и дохода фирмы свидетельствует о наращивании рентабельности, росте устойчивости компании. Опережающие темпы роста объема продаж (559,9 %) и валового дохода (497,7 %) по сравнению с темпами роста издержек обращения (374,2 %) положительно повлияли на изменение прибыли в динамике, увеличив ее на 1216,7 %.

Главным фактором роста прибыли в отчетном году по сравнению с прошлым годом явилось снижение уровня издержек обращения. За счет влияния этого фактора прибыль от продаж увеличилась по сравнению с прошлым годом на 617 тыс. руб. (195 % общего прироста прибыли).

Рост товарооборота способствовал снижению уровня условно-постоянных издержек обращения, в результате чего прибыль предприятия увеличилась на 582 тыс. руб. (или 184 % общего прироста прибыли). Снижение уровня валового дохода сократило влияние указанных факторов на 95 %.

Таким образом, основная проблема компании, выявленная на этом этапе — рост уровня затрат по закупке товаров (переменные расходы), и как следствие снижение уровня валового дохода фирмы

2.4 Совершенствование управления доходами предприятия

Как показал проведенный анализ, основная проблема формирования прибыли компании на данный момент — низкая эффективность сбыта, которая вытекает из следующих моментов:

· низкая платежеспособность спроса потенциальных покупателей фирмы;

· недостаточная «известность» компании на рынке;

· наличие на рынке импортной продукции.

Определенной внутренней проблемой формирования прибыли в данной ситуации возможно рассматривать значительное превышение доли переменных расходов (затраты на закупку товаров + условно-переменные издержки обращения) над постоянными, поскольку в условиях роста спроса на товары, компания может столкнуться с рядом проблем:

— нехваткой материальных и человеческих ресурсов для реализации своих целей,

— потерей темпов сбыта,

— невозможностью реализации перспективных направлений, и как следствием, указанных факторов — недополучением потенциальной прибыли.

В данных условиях основными направлениями совершенствования механизма формирования прибыли предприятия следует рассматривать:

1. модификацию коммерческого поведения компании на основе маркетингового подхода.

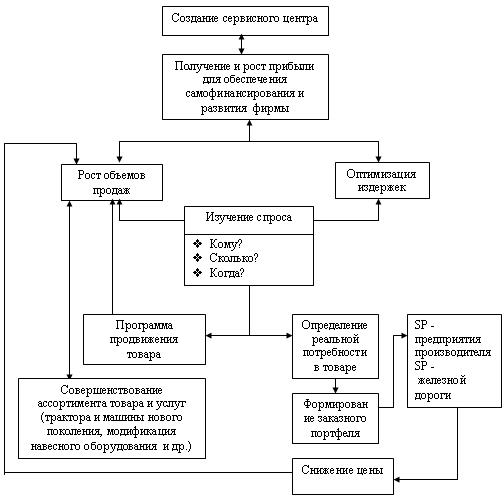

2. Создание сервисного центра.

Модель коммерческого поведения может быть следующая (рис.2.2.):

На первом этапе необходимо изучение спроса, ситуации на рынке, что вытекает из следующих предпосылок:

— Компания достаточно молодая, действует на рынке уральского региона три года;

— Менеджмент компании не располагает данными, характеризующими конъюнктуру рынка, в том числе не владеет информацией о емкости рынка и собственной доли на нем.

— Имеет место проблема прогнозирования сбыта (данную проблему менеджмент понимает, чему свидетельствует создание в 2006 г. отдела реализации и маркетинга).

Таким образом целью изучения рынка должно быть — определение того, что сколько, кому и когда необходимы товары компании. Это позволит формировать заказной пакет.

· Следующим шагом будет заключение дилерского соглашения с предприятием -производителем о предоставлении продукции на основе заказного пакета. Это позволит воспользоваться системой SP предприятия -производителя (ОАО «ЧТЗ»), прежде всего — дилерской и оптовой скидкой завода.

· В-третьих, наличие заказного пакета позволит рационально использовать элемент логистической системы — «транспортировка» (расходы на которую составляют до 70 % в издержках обращения) — используя SP Железной дороги (скидки транспортного тарифа).

· Таким образом, данный подход позволит сократить переменные издержки, и данную разницу использовать по двум направлениям:

— снижение цены (что при эластичности спроса повлияет на рост объема продаж);

— получение дополнительной прибыли для реализации интересов компании.

Рис. 2.2. Модель совершенствования формирования прибыли компании

Совершенствование ассортимента товаров и услуг фирмы в целях повышения объема продаж и роста прибыли заключается в:

— модификации существующего парка машин;

— реализация запасных частей и навесного оборудования;

— технический ремонт и обслуживание тракторов и машин.

Формируя стратегию фирмы по достижению определенных размеров прибыли, необходимо рассматривать ее не как пассивно полученные доходы, а как результат завоевания. Результаты проведенного анализа показали, что источником прибыли фирмы является — оптовая торговля продукцией ОАО «Челябинский тракторный завод» в Уральском регионе. То есть, в настоящее время, ООО ДК «Пермь-ЧТЗ-Сервис» сосредоточило основные усилия на продаже товаров производственно-технического назначения длительного пользования (тракторов, инженерных, дорожно-строительных машин). В настоящее время платежеспособность юридических и физических лиц — потенциальных покупателей товаров фирмы — остается очень низкой. Низкие возможности приобретения нового оборудования, машин, агрегатов и т.п., и наличие парка действующего оборудования, сформировали предпосылки развития такого направления деятельности фирмы — как продажа запасных частей и навесного оборудования для поддержания и ремонта функционирующего парка машин, оборудования предприятий и физических лиц.

Разработка программы по продвижению товара, конкретизация целевой сегмента покупателей и системное воздействие на него позволит компании увеличить объем продаж — первичный прибылеобразующий фактор.

Исходя из разработанной модели формирования прибыли следует, что одним из направлений роста прибыли является — оптимизация совокупных издержек.

Вывод по 2 главе

Рассматривая фирму «Даль -ЧТЗ -Сервис» анализ прибыли показал:

динамика прибыли фирмы положительная (в абсолютном выражении на 316 тыс. руб. по сравнению с прошлым годом, или на 1216,7 %); опережающие темпы товарооборота (459,9 %) и валового дохода (397,7 %) по сравнению с приростом издержек обращения (274,2 %) свидетельствуют о повышении эффективности мероприятий по повышению прибыли и оптимизации коммерческих расходов.

Среди основных проблемных вопросов можно выделить: достаточно высокий операционный рычаг (4,6), что свидетельствует о нестабильных объемах продаж и среднем предпринимательском риске; снижение товарооборота на 1 % может привести к падению прибыли почти на 5 %. Низкая платежеспособность спроса потенциальных покупателей фирмы.

Для достижения поставленной перед фирмой цели — получение прибыли — в краткосрочном и долгосрочном плане необходимо совершенствовать механизм формирования и использования прибыли.

Заключение

Целью данной работы было – проведение анализа использования доходов фирмы «Даль -ЧТЗ- Сервис».

Результаты работы подтвердили актуальность вопроса для компании. Компания «Даль -ЧТЗ- Сервис» поставила целью своей деятельности — получение прибыли, что на этапе выведение товаров ОАО «Челябинского тракторного завода» на Дальневосточный рынок и роста объемов продаж является главной финансовой целью фирмы.

Изучение теоретического аспекта вопросов значения, формирования и методики анализа прибыли дистрибьюторской компании показывает следующее. Сводным (интегрирующим) показателем, характеризующим финансовый результат деятельности фирмы, является прибыль. Получение прибыли и ее максимизация — главная цель экономической деятельности компании. Прибыль является мерой эффективности бизнеса. Поэтому реальная величина прибыли должна рассматриваться как мера жизнеспособности фирмы.

Анализ прибыли фирмы «Даль -ЧТЗ -Сервис» показал:

¾ Динамика прибыли фирмы положительная (в абсолютном выражении на 316 тыс. руб. по сравнению с прошлым годом, или на 1216,7 %);

¾ Опережающие темпы товарооборота (459,9 %) и валового дохода (397,7 %) по сравнению с приростом издержек обращения (274,2 %) свидетельствуют о повышении эффективности мероприятий по повышению прибыли и оптимизации коммерческих расходов.

Среди основных проблемных вопросов можно выделить:

— Достаточно высокий операционный рычаг (4,6), что свидетельствует о нестабильных объемах продаж и среднем предпринимательском риске;

— Снижение товарооборота на 1 % может привести к падению прибыли почти на 5 %.

— Низкая платежеспособность спроса потенциальных покупателей фирмы.

В целях решения указанных проблем в работе предложены следующие рекомендации по совершенствованию механизма формирования прибыли компании «Даль-ЧТЗ-Сервис».

Необходимо принять меры для лучшего планирования будущих финансовых результатов. На этапах роста объема продаж неуклонное увеличение прибыли становится главной финансовой целью ООО ДК «Даль-ЧТЗ-Сервис». Исходя из этого — для достижения поставленной перед фирмой цели — получение прибыли — в краткосрочном и долгосрочном плане необходимо совершенствовать механизм формирования и использования прибыли.

Список литературы

1. Абрютина М.С. Экономический анализ торговой деятельности.- Изд-во «Дело и Сервис», 2008.- 518 с.

2. Бабич А.М., Павлова Л.Н. Финансы: Учебник. – М.: ИД ФБК-ПРЕСС, 2008. – С.17-28.

3. Бакаев М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. — М.: Финансы и статистика, 2008.

4. Балабанов И.Т. Риск — менеджмент. — М.: Финансы и статистика, 2008.

5. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? — М.: ФиС, 2009.

6. Белолипецкий В.Г. «Финансы фирмы» — М.: ИНФРА-М, 2008. — 298с.

7. Беркстайн Л.А. Анализ финансовой отчетности. — М.: Финансы и статистика, 2008.

8. Бланк И.А. Управление торговым предприятием.- М.: Тандем, 2008.- 221с.

9. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. — М.: Издательство «ПРИОР», 2009.

10. Быкова Е.В. Операционный финансовый менеджмент // Финансы. – 2009. — №12.

11. Бухгалтерский учет / Под ред. П.С. Безруких.- М.: Бухгалтерский учет, 2008.-584 с.

12. Вознесенский Э.А. Финансы как стоимостная категория. – М.: Финансы и статистика, 2007. – С. 33.

13. Ефимова О.В. Финансовый анализ. — М.: Бухгалтерский учет, 2008.

14. Жминько С.И. Финансовый учет на предприятиях. — Ростов-на-Дону: изд. «Феникс», 2009.

15. Зайцев Н.Л. Экономика промышленного предприятия. – М.: Инфра-М. –2008.

16. Карпова Т.П. Управленческий учет. — М.: ЮНИТИ, 2008.

17. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 2008. — 512с

18. Кондратова И.Г. Основы управленческого учета – М.: Финансы и статистика, 2008.

19. Крейнина М.Н. Финансовый менеджмент / Уч. Пособ. – М.: Издательство «Дело и Сервис», 2008.

20. Мюллендорф Р., Карренбауэр М. Производственный учет. Снижение и контроль издержек. Обеспечение их рациональной структуры / пер. с нем. – М.: ФБК Пресс, 2008.

21. Павлова Л.П. Финансовый менеджмент. — М.: ИНФРА-М, 2008.

22. Пиндайк Р., Рубинфельд Д. Микроэкономика. — М.: Экономика, Дело, 2008.

23. Раицкий К.А. Экономика предприятия.- М.: Маркетинг.- 2008.- 696 с.

24. Румянцева З.П., Саломатин Н.А. и др. Менеджмент организации. — М.: ИНФРА-М, 2008.

25. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.- Мн.- ИП «Экоперспектива», Новое звание.- 2008.- 498 с.

26. Справочник предпринимателя: розничная торговля, оптовая торговля, грузовой транспорт, общественное питание и гостиничное хозяйство. –М.: Наука, 2008.-352 с.

27. Справочник финансиста предприятия. — М.: ИНФРА-М, 2007.

28. Стоянова Е.С. Финансовый менеджмент. Российская практика. — М.: Перспектива, 2008.

29. Теория экономического анализа. / Под ред. Шеремета А.Д. — М.: Прогресс, 2008.

30. Торговое дело: экономика и организация: Учебник /Под ред. Брагина Л.А. –М.: ИНФРА-М, 2009. –256 с.

31.Уткин Э.А.Финансовый менеджмент. Учебник для вузов. – М.: Издательство «Зерцало», 2008.

32.Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. – М.: ИНФРА-М, 2009.

33.Финансовый менеджмент: теория и практика. Учебник / Под ред. Е.С. Стояновой. – 2-е изд., перераб. И доп. – М.: Изд-во «Перспектива», 2008.

34. Фатрелл Ч. Основы торговли –Тольятти.: ИД Довгань, 2009.-720с.

35. Фегель З. Директ- Маркетин. 99 практических советов как найти потребителей.: Пер. с нем.- М.: АО «Интерэксперт», 2008.- 256 с.

36.Финансы /Под ред. Дробозиной Л.А.- М.: Финансы, ЮНИТИ, 2008.- 302 с.

37. Финансы / Под ред. В.В. Ковалева. – М.: «Проспект», 2001. – С. 11-13.

38. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. — М.: ИНФРА-М, 2008.

39. Экономическая теория / Под ред. Добрынина А.И., Тарасевича Л.С. — СПб.: изд. СПбГУЭФ, изд. «Питер Паблишинг», 2008.

40. Экономика и статистика фирм: Учебник/Под ред. д-ра экон. наук, проф. С.Д. Ильенковой. – М.: Финансы и статистика, 2008.

[1] Финансы /Под ред. Дробозиной Л.А.- М.: Финансы, ЮНИТИ, 2008.- 302 с.

[2] Бабич А.М., Павлова Л.Н. Финансы: Учебник. – М.: ИД ФБК-ПРЕСС, 2008. – С.17-28.

[3]Справочник финансиста предприятия. — М.: ИНФРА-М, 2007.

[4] Жминько С.И. Финансовый учет на предприятиях. — Ростов-на-Дону: изд. «Феникс», 2009.

[5]Бланк И.А. Управление торговым предприятием.- М. Тандем, 2008.- 221с.

[6]Фатрелл Ч. Основы торговли – Тольятти.: ИД Довгань, 2009.-720с.

[7] Справочник предпринимателя: розничная торговля, оптовая торговля, грузовой транспорт, общественное питание и гостиничное хозяйство. –М.: Наука, 2008.-352 с.

[8] Ефимова О.В. Финансовый анализ. — М.: Бухгалтерский учет, 2008.

[9]Савицкая Г.В. Анализ хозяйственной деятельности предприятия.- Мн.- ИП «Экоперспектива», Новое звание.- 2008.- 498 с.

[10] Вознесенский Э.А. Финансы как стоимостная категория. – М.: Финансы и статистика, 2007. – С. 33.

[11]Раицкий К.А. Экономика предприятия.- М.: Маркетинг.- 2008.- 698 с.