Реферат: Анализ использования фонда заработной платы

РЕФЕРАТ

Курсовая работа: 43с., 3 рис., 6 табл., 14 источников, 3 прил.

ЗАРАБОТНАЯ ПЛАТА, ФОНД, ФОРМА, СИСТЕМА, СТРУКТУРА,

ЧИСЛЕННОСТЬ, ОКЛАД, АНАЛИЗ, ЭФФЕКТИВНОСТЬ, РЕЗЕРВ

Предметом исследования работы являются фонд заработной платы в разрезе основных групп и категорий персонала и фонд заработной платы по видам выплат.

Объектом является исследования работы является ОДО «Торнефть», расположенное в г.Минске по адресу Староборисовский тракт, 10.

Целью данной курсовой работы является изучение механизма оплаты труда, анализа состава, структуры и использования фонда заработной платы, учета заработной платы и выявление резервов повышения эффективности использования средств на оплату труда, как одной из важнейших методологических и практических проблем, которая оказывает определенное влияние на развитие отношений между нанимателем и работниками.

При выполнении работы использованы специальные методы и приемы бухгалтерского учета и экономического анализа, методы наблюдения, группировки, сравнения, балансовых обобщений.

В процессе работы исследованы состав и формы заработной платы, проведен анализ состава и структуры, использования фонда заработной платы, анализ формирования средств на оплату труда, включаемых в себестоимость продукции. На основе результатов изучения и оценки деятельности ОДО «Торнефть» разработаны практические рекомендации по совершенствованию учетно-аналитической работы исследуемого предприятия. Результаты проведенного исследования рекомендованы к использованию в практической деятельности ОДО «Торнефть», а также других предприятий (организаций, учреждений).

Технико-экономическая и социальная значимость данной курсовой работы проявляется в том, что заработная плата с одной стороны, является главным источником доходов работников и повышения жизненного уровня, а с другой – средством материального стимулирования повышения эффективности производства.

Автор подтверждает, что приведенный в курсовой работе расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 5

1. ФОНД ЗАРАБОТНОЙ ПЛАТЫ: ЕГО СУЩНОСТЬ, СОСТАВ, 9

МЕТОДИКА АНАЛИЗА 9

1.1 Понятие фонда заработной платы и выплаты включаемые в него 9

1.2 Методика анализа фонда заработной платы 14

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ПРЕДПРИЯТИЯ 22

2.1 Краткая организационно — экономическая характеристика 22

предприятия 22

2.2 Анализ эффективности использования фонд заработной платы, как критерий эффективности управления трудовыми ресурсами 24

2.3 Оценка эффективности использования фонда заработной платы, как критерий эффективности управления трудовыми ресурсами 31

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ, КАК КРИТЕРИЙ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ТРУДОВЫМИ РЕСУРСАМИ 35

ЗАКЛЮЧЕНИЕ 40

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 44

ПРИЛОЖЕНИЯ………………………………………………………………….45

ВВЕДЕНИЕЗаработная плата является важнейшим средством повышения заинтересованности работников в результатах своего труда, его производительности, увеличении объемов произведенной продукции, улучшения ее качества и ассортимента. Заработная плата является основным источником доходов работающих, с ее помощью осуществляется контроль за мерой труда и мерой потребления. Важное значение имеет и то, что заработная плата является одним из основных составляющих себестоимости производимой продукции (работ, услуг). Изучение механизма оплаты труда и выявление резервов повышения эффективности использования средств на оплату труда в современных условиях, как одной из важнейших методологических и практических проблем, которая оказывает определенное влияние на развитие отношений между нанимателем и работниками. Эта проблема вышла на первый план при оценке социальной и экономической защищенности работников организаций. Реформирование оплаты труда проводится в целях повышения мотивации и стимулирования трудоспособного населения к труду, повышению его качества и производительности, что является главным источником экономического роста. А рост производства в свою очередь обеспечит не только работу и доходы трудоспособному населению, но и пенсии, стипендии, социальную поддержку малообеспеченных членов общества.

Совершенствование трудовых отношений и, прежде всего, оплаты труда работников организации является одной из важнейших проблем, решение которой будет способствовать развитию экономики и осуществлению гарантий прав человека в сфере труда.

Актуальность темы по рассмотрению фонда заработной платы определяется важностью анализа использования средств на оплату труда на предприятии. Этот анализ позволит выявить нерациональные выплаты из фонда заработной платы, а также имеющиеся резервы, которые не были учтены плановым заданием, определить степень выполнения плана и на этой основе определить новые задания и планы, разработать мероприятия по экономии средств на оплату труда за счет роста производительности труда и снижения себестоимости продукции.

Анализ фонда заработной платы предприятия призван решить следующие задачи:

— изучение темпов роста заработной платы в сравнении с темпами роста производительности труда;

— осуществление систематического контроля за использованием фонда заработной платы, недопущение как перерасхода, так и необоснованной экономии фонда заработной платы;

— определение и внедрение наиболее прогрессивных систем оплаты труда, с целью оптимизации величины фонда оплаты труда, уровня материального стимулирования работников и снижения издержек предприятия;

— определение и регулирование наиболее оптимальной структуры численности работников предприятия, обеспечивающей выполнение производственных заданий с наименьшими трудовыми и финансовыми затратами;

— повышение эффективности использования фонда оплаты труда с точки зрения финансово-экономической деятельности предприятия – получения максимальных соотношений прибыль — заработная плата, выручка – заработная плата, объем производства – заработная плата;

— поиск резервов повышения эффективности использования трудовых ресурсов, в частности сокращение простоев, непроизводительных потерь рабочего времени;

— максимальное обеспечение социальной защищенности работников предприятия, позволяющее избежать текучести наиболее квалифицированных кадров и способствующее повышению производительности труда.

Анализ использования средств на оплату труда имеет большое значение. С ростом производительности труда создаются предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Так как только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства. В процессе анализа следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

При анализе фонда заработной платы изучаются состав и структура фонда заработной платы, абсолютные и относительные отклонения (экономия или перерасход) по заработной платы, определяется и сравнивается среднегодовая заработная плата по категориям работающих и по годам, выявляются факторы, влияющие на изменение среднегодовой заработной платы работающих, определяются и оцениваются соотношения темпов роста производительности труда и средней заработной платы.

Объектом является исследования работы является ОДО «Торнефть», расположенное в г.Минске по адресу Староборисовский тракт, 10.

Предметом исследования работы являются фонд заработной платы в разрезе основных групп и категорий персонала и фонд заработной платы по видам выплат.

Целью данной курсовой работы является анализ использования средств на оплату труда на примере конкретного предприятия с целью изучения данного вопроса.

Задачами работы является:

— рассмотрение теоретических основ оплаты труда и её анализа;

— анализ формирования и использования фонда заработной платы ОДО «Торнефть»;

— оценка эффективности заработной платы.

Источниками анализа труда и заработной платы явились: смета расходов, статистическая отчетность по труду формы №1-т «Отчет по труду», данные табельного учета и отдела кадров, расчетно-платежные ведомости, расчеты средней заработной платы отдельных категорий работников, форма №5-3 «Отчет о затратах на производство продукции (работ, услуг)» и др. Кроме этих основных источников информации при анализе использовались данные бухгалтерского, оперативного и статистического учета; первичные документы и регистры; данные, характеризующие квалификационный состав рабочих; данные отдела кадров о движении и численности работников, штатное расписание, а также плановые и нормативные материалы.

Информационную базу данной курсовой работы составили законы Республики Беларусь, декреты и указы Президента Республики Беларусь, постановления Правительства Республики Беларусь, постановления Министерства труда и социальной защиты Республики Беларусь в области учета оплаты труда и другие правовые акты, практический ОДО «Торнефть».

1. ФОНД ЗАРАБОТНОЙ ПЛАТЫ: ЕГО СУЩНОСТЬ, СОСТАВ, МЕТОДИКА АНАЛИЗА 1.1 Понятие фонда заработной платы и выплаты включаемые в него

Объектами анализа являются фонд заработной платы в разрезе основных групп и категорий персонала и фонд заработной платы по видам выплат.

Согласно статье 57 Трудового кодекса Республики Беларусь заработная плата, представляет собой «…совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время» [16].

Как экономическая категория заработная плата играет двоякую роль: с одной стороны, она является главным источником доходов работников и повышения жизненного уровня, а с другой – средством материального стимулирования повышения эффективности производства.

Заработная плата подразделяется на два вида:

номинальная заработная плата– сумма денежных средств, получаемых работником за результаты общественно необходимого труда, она характеризует уровень оплаты и, согласно статье 74 Трудового кодекса Республики Беларусь, выплачивается денежными единицами Республики Беларусь. С согласия работника допускается частичная замена денежной оплаты натуральной.

реальная заработная плата – совокупность материальных благ и услуг, которые трудящиеся могут приобрести на получаемую ими сумму заработной платы при данном уровне цен на товары и услуги. Размер заработной платы отражает фактическую ее покупательскую способность. Показатель реальной заработной платы за определенный период времени рассчитывается как индекс, равный частному от деления индекса номинальной заработной платы и индекса роста цен на товары и услуги.

Заработная плата также подразделяется на начисленную работнику за его труд и полученную на руки (выплаченную после вычета налогов и других видов платежей).

Оплата труда бывает основной и дополнительной. К основной относится плата, начисленная за отработанное на предприятии время: оплата по тарифным ставкам и окладам, сдельным расценкам, оплата брака и простоев не по вине рабочих, доплаты за работу в ночное время, премии из фонда оплаты, оплата аккордных работ, доплата рабочим по повышенным расценкам за работу в выходные и праздничные дни и сверхурочные часы, за отступления от нормальных условий, за обучение учеников, доплата не освобожденным бригадирам за руководство бригадой и т.д.

Дополнительная — оплата, начисленная за неотработанное время: отпуска трудовые и социальные, льготные часы подросткам, перерывы в работе кормящих матерей, выполнение государственных обязанностей, а также стоимость предоставляемых бесплатно квартир, коммунальных услуг и натуральных выдач, вознаграждение за выслугу лет и т.д.

Расходы на оплату труда подразделяются на две группы: относимые на издержки производства и обращения – себестоимость продукции (работ, услуг), т.е. составляющие фонд заработной платы; осуществляемые за счет других источников – прибыли предприятия, целевых поступлений и финансирования и т.д.

Виды выплат, входящие и не входящие в фонд заработной платы определены Инструкцией по заполнению форм государственной статистической отчетности по труду, утвержденной Министерством статистики и анализа Республики Беларусь [7], в соответствие с которой фонд заработной платы состоит из:

Заработной платы за выполненную работу и отработанное время (заработная плата, начисленная на основе часовых и (или) месячных тарифных ставок, сдельных расценок; суммы индексации; стоимость продукции, выдаваемой в порядке натуральной оплаты и прочее);

Выплат стимулирующего характера (различные премии, надбавки к тарифным ставкам и окладам, надбавки за продолжительность непрерывной работы (вознаграждение за выслугу лет, стаж работы); надбавки за сложность работы и др.);

Выплаты компенсирующего характера (доплата за работу в ночное время, за работу в многосменном режиме, за ненормированный рабочий день, оплата сверхурочных часов, оплата за работу в праздничные и выходные дни и др.);

Других выплат, включаемых в состав фонда заработной платы (оплата стоимости питания, оплата коммунальных услуг, стоимость льгот по проезду др.).

Определен также ряд выплат, которые в фонд заработной платы не включаются. Это выходное пособие; доплаты к пенсиям, единовременные пособия при выходе на пенсию; пособия по больничным листкам и пособия на детей (выплачиваются из фонда социальной защиты населения); командировочные расходы (включаются в затраты производства, обращения); расходы на приобретение специальной одежды, специальной обуви и других средств индивидуальной защиты; единовременные премии; материальная помощь; доходы по акциям и другие.

В условиях перехода к рыночной экономике одним из направлений государственного воздействия на стабилизацию денежного обращения является регулирование средств, направляемых на потребление, посредством налоговой системы. Состав фонда потребления на уровне предприятия представлен рисунком 1. В фонд потребления входят, но не включаются в состав фонда заработной платы: затраты предприятия на командировочные расходы, включая затраты по найму жилого помещения, суточные и проездные; стоимость спецодежды, спецпитания (молока), моющих средств; выплаты за счет фонда социальной защиты, включая пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком; пенсии работающим пенсионерам; расходы за счет прибыли, остающейся в распоряжении предприятия и направляемой на проведение культурно-просветительских и оздоровительных мероприятий и т.п.

Анализ фонда заработной платы предприятия призван решить следующие задачи:

изучение темпов роста заработной платы в сравнении с темпами роста производительности труда;

осуществление систематического контроля за использованием фонда заработной платы, недопущение как перерасхода, так и необоснованной экономии фонда заработной платы;

определение и внедрение наиболее прогрессивных систем оплаты труда, с целью оптимизации величины фонда оплаты труда, уровня материального стимулирования работников и снижения издержек предприятия;

определение и регулирование наиболее оптимальной структуры численности работников предприятия, обеспечивающей выполнение производственных заданий с наименьшими трудовыми и финансовыми затратами;

повышение эффективности использования фонда оплаты труда с точки зрения финансово-экономической деятельности предприятия – получения максимальных соотношений прибыль — заработная плата, выручка – заработная плата, объем производства – заработная плата;

поиск резервов повышения эффективности использования трудовых ресурсов, в частности сокращение простоев, непроизводительных потерь рабочего времени;

максимальное обеспечение социальной защищенности работников предприятия, позволяющее избежать текучести наиболее квалифицированных кадров и способствующее повышению производительности труда.

Рисунок 1.1 Состав фонда потребления на уровне предприятия

Также важной задачей анализа труда и заработной платы является вскрытие недостатков в организации и использовании трудовых ресурсов, изучение социальных условий труда: условий и культуры и труда, режима работы и отдыха, выявление резервов повышения производительности труда и ее влияние на рост производства и выполнение плана реализации товаров, работ и услуг, увеличение прибыли, рост рентабельности и повышение эффективности работы предприятия.

1.2 Методика анализа фонда заработной платыАнализ фонда заработной платы проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо по сравнению с предыдущим отчетным или базовым периодом. При ярко выраженной сезонности в деятельности предприятия будет полезным приводить сравнение с аналогичным периодом прошлых лет. Например, для предприятия по производству сельскохозяйственной продукции «пиком» деятельности являются летние месяцы и сентябрь, для отеля на горнолыжном курорте – сезон с января по март. Анализ проводится по категориям работающих и по подразделениям. В результате анализа выявляются тенденции изменения и причины перерасхода или недостачи фонда заработной платы относительно нормативных или плановых значений.

При анализе данных, касающихся фонда оплаты труда и использования рабочего времени, широко используются различные индексные показатели.

Анализ фонда оплаты труда начинается с анализа динамики и уровня выполнения плана по сумме фонда заработной платы в целом по предприятию и в разрезе отдельных категорий работников.

При анализе фонда заработной платы выявляют абсолютное и относительное отклонение его фактической величины от плановой в целом по предприятию, его подразделениям.

Абсолютное отклонение определяется как разность между фактически начисленным фондом заработной платы и плановым

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы ΔФЗПот.

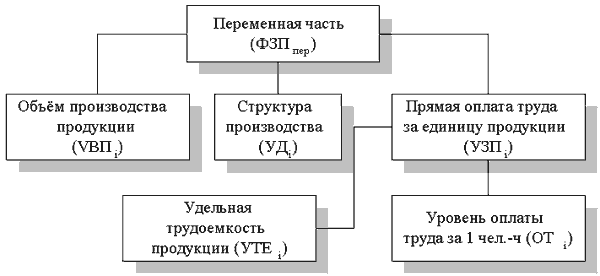

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

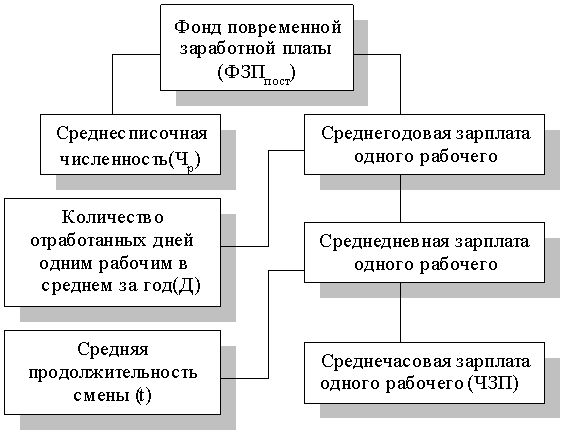

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

![]() (1.1)

(1.1)

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы.

Факторная модель переменной части фонда зарплаты представлена на рис. 1.2

Рисунок 1.2 Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид.

![]() (1.2)

(1.2)

Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные:

1. Фонд заработной платы:

а) по плану: ![]() ;

;

б) по плану, пересчитанному на объём производства, при плановой структуре: ![]() ;

;

в) по плану, пересчитанному на фактический объём производства продукции и фактическую структуру:

![]() ;

;

г) фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда: ![]() ;

;

д) фактически: ![]() .

.

2. Отклонение от плана:

— абсолютное: ![]() ;

;

-относительное: ![]() .

.

Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам:

— влияние объёма производства продукции:

![]() ;

;

— влияние изменения структуры произведённой продукции:

![]() ;

;

— влияние изменения удельной трудоёмкости продукции:

![]() ;

;

— влияние изменения оплаты труда:

![]() .

.

В конце анализа необходимо провести проверку произведённых расчётов:

![]() ;

;

![]() .

.

Факторная модель постоянной части фонда оплаты труда представлена на рис. 1.3.

Рисунок 1.3 Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Согласно этой схеме модель будет иметь следующий вид:

![]()

Аналогично можно представить факторную модель для фонда заработной платы служащих.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

;

;

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

.

.

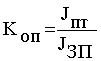

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

.

.

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

.

.

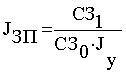

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу)

,

,

где СЗ1 — средняя зарплата в отчётном периоде. Анализ причин экономии (перерасхода) следует начинать с определения влияния на фонд заработной платы изменения численности работников и уровня средней заработной платы.

Прирост (или уменьшение) фонда заработной платы в связи с изменением численности работников можно установить таким образом:

![]()

где N1, N0 — численность соответственно по отчету и плану;

Z0 — средняя заработная плата по плану.

Изменение фонда заработной платы в результате роста ее среднего уровня определяется по формуле:

![]()

Фонд оплаты труда возрастает прямо пропорционально выполнению плана по среднегодовой заработной плате и обратно пропорционально выполнению плана по среднегодовой выработке на одного работающего.

Расчет изменения затрат на оплату труда под влиянием возрастания среднегодовой выработки и среднегодовой заработной платы одного работающего производится по формуле:

![]()

Если же у предприятия наблюдается опережающий рост выработки над ростом средней заработной платы, то это позволяет получить экономию затрат и улучшить финансовые результаты работы предприятия.

Далее можно провести анализ экономии (перерасхода) заработной платы.

Относительная экономия (или перерасход) характеризует использование фонда оплаты труда в целом. Чтобы выявить резервы дополнительного снижения зарплаты, необходимо предварительно выявить резервы дальнейшего роста производительности труда и экономии средней заработной платы, прежде всего за счет устранения непроизводительных выплат и неоправданного роста зарплаты отдельных категорий промышленно-производственного персонала.

С этой целью анализируется состав фонда заработной платы рабочих, и из него выделяются непроизводительные выплаты, к которым относятся:

доплаты за работу в сверхурочное время;

доплаты в связи с изменением условий работы;

оплата вынужденных простоев.

Большим резервом экономии заработной платы является ликвидация непроизводительных затрат рабочего времени на брак и вынужденные простои и достигаемое вследствие этого увеличение объема выполненных работ.

При анализе сдельной заработной платы особое внимание уделяется оценке обоснованности норм времени и расценок. При анализе заработной платы рабочих-повременщиков необходимо иметь в виду, что неправильно исчисленная трудоемкость работ, выполняемых повременщиками, приводит к завышению их численности.

Причиной неоправданного роста повременной и сдельной заработной платы иногда является необоснованная выплата премий, входящих в фонд заработной платы.

Резервы снижения выплат по фонду заработной платы обслуживающего персонала выявляются путем анализа отклонений от плана численности и средней зарплаты на одного работника каждой категории персонала и определения влияний этих отклонений на расход заработной платы. Затем определяются причины отрицательных отклонений и пути их устранения.

Сверхплановое увеличение количества рабочих допускается, в виде исключения, при условии сохранения в сверхплановом приросте объема работ запланированного соотношения численности и производительности труда по всему промышленно-производственному персоналу.

Отклонения от плана среднего уровня заработной платы могут быть вызваны:

повышением или снижением удельного веса более высокооплачиваемых работников в общей численности соответствующей категории. При неукомплектованности работниками такое отклонение является неизбежным и не считается перерасходом;

нарушением установленных окладов. Вызванный этим перерасход фонда является недопустимым непроизводительным расходом;

сверхплановым перевыполнением норм выработки и сверхплановой выплатой премий, входящих в фонд заработной платы;

неправильной тарификацией работ, непроизводительными выплатами и другими недостатками, влияющими на среднюю зарплату.

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ПРЕДПРИЯТИЯ 2.1 Краткая организационно — экономическая характеристика предприятия

ОДО «Торнефть» является юридическим лицом по белорусскому законодательству: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. В своей деятельности руководствуется Уставом, законодательством Республики Беларусь и обязательными для исполнения актами исполнительных органов власти. ОДО «Торнефть» имеет круглую печать со своим наименованием, угловой штамп и бланк, эмблему, свой торговый и товарный знаки, иную символику. ОДО «Торнефть» является самостоятельной хозяйственной единицей, действующей на основе полного хозрасчета, самофинансирования и самоокупаемости. ОДО «Торнефть» отвечает по своим обязательствам тем имуществом, на которое согласно законодательству может быть обращено взыскание. Государство, его органы и другие организации не отвечают по обязательствам ОДО «Торнефть», а последнее не отвечает по обязательствам государства, его органов и других организаций. Участники ОДО «Торнефть» не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью ОДО «Торнефть», в пределах стоимости принадлежащих им акций.

ОДО «Торнефть» осуществляет материально-техническое снабжение нефтепродуктами и продукцией производственного назначения предприятий аграрно-промышленного комплекса и других отраслей народного хозяйства через базу снабжения, реализацию горюче-смазочных материалов предприятиям, а также реализацию товарно-материальных ценностей через магазин розничной торговли. Кроме того, предприятие оказывает автотранспортные услуги по перевозке сельскохозяйственных (зерна, картофеля и свеклы) грузов.

С целью экономического развития и эффективного использования производственного потенциала предприятием освоены такие виды производств как производство дизельного топлива, модифицированного рапсовым маслом и производство растительных масел и жмыхов из семян рапса, подсолнечника, льна.

Объем работ и услуг по производственной деятельности с учетом НДС за 2005 год составил 876360 тыс. руб., при плане 640000 тыс. руб., процент выполнения плана – 137%. В том числе объем работ по автотранспорту за 2004 год — 164851тыс. руб., по техцентру ПО МТЗ – 257560тыс. руб., услуги по хранению и аренде – 8604 тыс. руб., производство дизельного топлива, модифицированного рапсовым маслом – 173360 тыс. руб., производство растительных масел и жмыхов– 142496тыс. руб., прочие – 129489тыс. руб.

Объем товарооборота с учетом НДС за 2005 год составил 9713246тыс. руб., при плане 8750000 тыс. руб., процент выполнения плана – 111%. Из суммы товарооборота сумма реализации горюче-смазочных материалов составила 8714001тыс. руб. или 89,7% от общего товарооборота. Объем реализации горюче-смазочных материалов через автозаправочные станции составил 6153161тыс. руб., или 70,6% от всей продажи горюче-смазочных материалов. Валовой доход по базе снабжения составил 654075тыс. руб., в процентах к общему товарообороту – 6,73%.

По результатам работы за 2005 год балансовая прибыль составила 73533 тыс. руб., в том числе по производству дизельного топлива, модифицированного рапсовым маслом 10780 тыс. руб., по производству растительных масел и жмыхов – 7023 тыс. руб. По состоянию на 01.01.2006 года имеется основных фондов балансовой стоимостью 6000 млн. рублей. Износ основных фондов составляет 61,4%.

Среднесписочная численность работающих за 2005 год — 113 человек и их среднемесячная заработная плата составила 211843 рублей. На оплату труда за 2005 год израсходовано 313248,6 тыс. рублей. Среднемесячная зарплата за декабрь 2005г. составила 242412 рубля. Тарифная ставка 1 разряда на 01.01.2006 года составила 50466 рублей.

Функции управления реализуются путем создания рабочих автоматизированных мест бухгалтера, менеджера, работника склада оптовой торговли, продавца, работника службы маркетинга, администратора базы данных.

При обработке учетно-аналитической информации, документировании операций, организации документооборота, ведении регистров бухгалтерского учета в объединении руководствуются Законом “О бухгалтерском учете и отчетности”, планом счетов бухгалтерского учета и рекомендациями по их применению, Указами Президента Республики Беларусь, Постановлениями Совета министров Республики Беларусь, Национального Банка, Государственного налогового комитета, Министерства финансов, решая при этом задачи учетной политики общества, разрабатываемой главным бухгалтером и утверждаемой директором.

ОДО «Торнефть» предполагает путем изучения спроса и предложения, расширения ассортимента и номенклатуры поставляемых материально-технических ресурсов, снижения отпускных цен, применения гибких систем наценок, заключения договоров с заводами-изготовителями, освоить новые рынки сбыта, повысить спрос на товарно-материальные ценности и наращивать объемы производства и реализации.

2.2 Анализ эффективности использования фонд заработной платы, как критерий эффективности управления трудовыми ресурсамиАнализ использования фонда заработной платы производится в двух направлениях: по видам выплат и в разрезе основных категорий персонала.

Первое направление включает изучение состава фонда заработной платы по видам использования в сравнении с планом и в динамике по отношению к предыдущему году. Для этого используем данные таблицы 2.1.

Анализируя структуру фонда заработной платы по направлениям использования, можно отметить, что в отчетном периоде значительно увеличились выплаты заработной платы по тарифным ставкам и окладам, по сравнению с прошлым годом на 156,2% а процент выполнения плана составил 128,8%. Значительное увеличение произошло по заработной плате работников несписочного состава (198,6%) и совместителей (636,3%).

Таблица 2.1 Анализ использования фонда заработной платы

| Показатели | За отчетный период | Фактически за соответ-ствующий прошлый период | Фактический темп роста к прошлому периоду, % (гр.2/гр.5*100) | |||

по плану, тыс. руб. | фактически, тыс. руб. | выполне-ние плана, % | отклоне-ние от плана, тыс. руб. | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Фонд заработной платы, включаемый в себестоимость | 277000 | 285051 | 102,9 | 8051 | 230043 | 123,9 |

| 1.1. По сдельным расценкам | 34000 | 15687 | 46,1 | -18313 | 30786 | 50,9 |

| 1.2. Тарифным ставкам и должностным окладам | 132000 | 170062 | 128,8 | 38062 | 108904 | 156,2 |

| 1.3. Премирование за производственные результаты | 41000 | 4175 | 10,2 | -36825 | 32782 | 12,7 |

| 1.4. Доплаты и надбавки за совмещение профессий, профмастерство рабочих, высокую квалификацию | 33000 | 41460 | 125,6 | 8461 | 27291 | 151,9 |

| 1.5. Выплаты компенсирующего характера | 12000 | 11374 | 94,8 | -626 | 9723 | 116,9 |

| 1.6. Оплата ежегодных и дополнительных отпусков | 18000 | 18765 | 104,3 | 765 | 14790 | 126,9 |

| 1.7. Зарплата работников несписочного состава | 3000 | 5978 | 199,3 | 2978 | 3010 | 198,6 |

| 1.8. Оплата работ по трудовому соглашению (совместителей) | 4000 | 17550 | 438,8 | 13550 | 2758 | 636,3 |

| 2. Выплаты за счет чистой прибыли | 28000 | 17956 | 64,1 | -10044 | 32315 | 55,6 |

| 2.1. Премии и вознаграждения | 12000 | 17956 | 64,1 | 5956 | 14434 | 124,4 |

| 2.2. Материальная помощь | 4000 | -40000 | 6876 | |||

| 2.3. Доплата на питание | 12000 | -12000 | 11004 | |||

| 2.4. Подарки к юбилею | 1109 | |||||

| Итого средства фонда заработной платы | 305000 | 303007 | 99,3 | -1993 | 262358 | 115,5 |

Процент выполнения плана по заработной плате работников несписочного состава составил 199,3%, а по заработной плате совместителей 438,8%. Это связано с тем, что в течение 2005 года на предприятие на условиях совместительства было принято 16 человек для обслуживания вспомогательных производств, планирование которых не предусматривалось.

Выполнение плана по премированию за производственные результаты составило 10,2% в связи с отсутствием текущего премирования в течение года. Но в тоже время производились разовые выплаты премиального вознаграждения за счет прибыли предприятия в сумме 17956 тыс. руб., что на 24,4% превышает показатель прошлого года.

В целом фонд заработной платы по сравнению с прошлым годов увеличился на 15,5%, а процент выполнения плана составил 99,3%. Как уже отмечалось ранее, план не выполнен по текущему премированию и по выплатам компенсирующего характера.

Значительный вес в фонде заработной платы предприятия занимают различного рода доплаты (за классность, за руководство бригадой, за совмещение профессий, профессиональное мастерство, за ученую степень, за экономию горюче-смазочных материалов). В отчетном году эти выплаты составили 41460 тыс. руб., что на 51,9% превышает показатель предыдущего года и на 25,6% планируемый показатель.

Контроль за использованием фонда оплаты труда осуществляется прежде всего на самом предприятии – отделом труда и заработной платы, бухгалтерией, плановым отделом, руководителями цехов, бригад, участков.

При этом проверяется правильность применения тарифных ставок, окладов, сдельных расценок, премиальных выплат.

Необходимость строгого контроля за использованием фонда оплаты труда обусловлена тем, что большая его часть включается в себестоимость продукции (работ, услуг) и влияет на конечные результаты работы предприятия. Фонд заработной платы является также базой для исчисления взносов в фонд социальной защиты, фонд занятости, чрезвычайного и подоходного налогов.

На втором направлении анализа использования фонда заработной платы целесообразно проанализировать выполнение плана и динамику фонда заработной платы в разрезе основных групп и категорий персонала.

Используем для этого данные таблицы 2.2

Таблица 2.2 Анализ фонда заработной платы в разрезе основных групп и категорий персонала

| Показатели | За отчетный период | Фактически за соответ-ствующий прошлый период | Фактич темп роста к прошлому периоду, гр.2/гр.6*100 | |||||

по плану | фактически | выпол-нение плана | отклоне-ние от плана, | |||||

| тыс.руб | тыс. руб. | уд. вес % | % | тыс. руб | тыс. руб | уд. вес | % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Промышленно-производственный персонал | 140000 | 142667 | 47,1 | 101,9 | 2667 | 124553 | 47,5 | 114,5 |

в том числе: рабочие служащие | 95000 45000 | 99867 42800 | 32,9 14,1 | 105,1 95,1 | 4867 -2200 | 81959 42594 | 31,2 16,2 | 121,8 100,1 |

из них: руководители специалисты | 12000 33000 | 11840 30960 | 3,9 10,2 | 98,7 93,8 | -160 -2040 | 10648 3194 | 4,1 1,2 | 111,2 96,9 |

| 2.Непромышленный персонал | 162000 | 154362 | 50,9 | 95,3 | -7638 | 134795 | 51,4 | 114,5 |

| 3. Фонд заработной платы работников несписочного состава | 3000 | 5978 | 1,9 | 199,3 | 2978 | 3010 | 1,1 | 198,6 |

| Всего фонд заработной платы | 305000 | 303007 | 100 | 99,3 | -1993 | 262358 | 100 | 115,5 |

На основании данных таблицы 2.2 можно сделать вывод, что заработная плата всех категорий персонала по сравнению с прошлым годом возросла. Так рост заработной платы промышленно-производственного персонала составил 114,5%, в том числе рабочих 121,8%, служащих 100,1%. Так же на 114,5% увеличилась заработная плата непромышленного персонала. В структуре фонда заработной платы по категориям работников значительных изменений нет. Так удельный вес заработной платы промышленно-производственного персонала в отчетном году составил 47,1%, а в предыдущем 47,5%, изменений произошло за счет уменьшения удельного веса заработной платы служащих. Удельный вес заработной платы непромышленного персонала составляет 50,9% в отчетном году и 51,4% в предыдущем году. Это связано с тем, что на изучаемом предприятии осуществляются виды деятельности, не носящие производственных характер и их объем значителен.

Уменьшение заработной платы по сравнению с запланированной величиной произошло по заработной плате руководителей и специалистов. Так выполнение плана составило соответственно 98,7% и 93,8%. Экономия по фонду заработной платы руководителей составила 160 тыс. руб., специалистов – 2040 тыс. руб., это произошло за счет снижения численности.

Используя данные таблицы 2.2 рассчитаем факторы, повлиявшие на изменение фонда заработной платы промышленно-производственного персонала.

Таблица 2.3 Данные о среднесписочной численности и среднегодовой заработной плате промышленно-производственного персонала.

Категория персонала | Среднесписочная численность | Среднегодовая заработная плата, тыс. руб. | Фонд заработной платы, тыс. руб. | ||||||

| по плану | фактически | ||||||||

| чел | уд вес % | чел | уд вес % | план | факт | план | при фактич. численности и плановой зарплате | факт | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Рабочие | 38 | 76,0 | 43 | 78,1 | 2500 | 2322 | 95000 | 107500 | 99867 |

| 2. Служащие | 12 | 24,0 | 12 | 21,8 | 3750 | 3567 | 45000 | 45000 | 42800 |

в том числе: руководители специалисты | 3 9 | 6,0 18,0 | 3 9 | 5,5 16,4 | 4000 3667 | 3947 3440 | 12000 33000 | 12000 33003 | 11840 30960 |

Всего промышленно-производственный персонал | 50 | 100 | 55 | 100 | 2800 | 2594 | 140000 | 152500 | 142667 |

Рассчитаем факторы, повлиявшие на изменение фонда заработной платы промышленно-производственного персонала методом абсолютных разниц. Вначале определим абсолютное отклонение фонда заработной платы:

∆ФЗПабс = ФЗПф – ФЗПпл (2.1),

где ∆ФЗПабс – абсолютное отклонение фонда заработной платы,

ФЗПф – фонд заработной платы в отчетном периоде,

ФЗПпл – запланированный фонд заработной платы

∆ФЗПабс = 142667 – 140000 = 2667 (тыс. руб.)

отклонение фонда заработной платы промышленно-производственного персонала за счет изменения численности

∆ФЗПчр = ∆ЧР*СЗПпл (2.2)

где, ∆ЧР – отклонение численности работноков,

СЗПпл – среднемеячная заработная плата по плану

∆ФЗПчр = (55-50)*2800 = 14000 (тыс. руб.)

отклонение фонда заработной платы промышленно-производственного персонала за счет изменения среднегодовой заработной платы

∆ФЗПсзп = ЧРф*∆СЗП (2.3)

где, ЧРф – численность работников в отчетном периоде,

∆СЗП – отклонение среднемесячной заработной платы

∆ФЗПчр = 55* (2594 – 2800) = -11330 (тыс. руб.)

Таким образом, за счет изменения численности промышленно-производственного персонала на 5 человек фонд заработной платы увеличился на 14000 тыс. руб., а за счет уменьшения среднегодовой заработной платы на 206 тыс. руб. фонд заработной платы снизился на 11330 тыс. руб. И общее рост фонда заработной платы промышленно-

производственного персонала по сравнению с запланированным составил 2667 тыс. руб.

2.3 Оценка эффективности использования фонда заработной платы, как критерий эффективности управления трудовыми ресурсамиЧтобы оценить эффективность работы предприятия наряду с другими экономическими показателями важно определить соотношение темпов прироста производительности труда и средней заработной платы. В бизнес-планах предприятие предусматривает опережающие темпы роста производительности труда, т.е. темпы прироста объема производства и реализации продукции на одного работающего должны быть выше, чем темпы прироста средней заработной платы. Такой плановый показатель способствует росту эффективности использования заработной платы и, следовательно, снижению уровня затрат и повышению рентабельности их работы.

Оценка темпов прироста производительности труда по сравнению с ростом средней заработной платы производится в процентах путем их сопоставления. Полученные результаты характеризуют величину опережения или отставания.

Для анализа соотношения темпов прироста производительности труда и средней заработной платы используем данные таблицы 2.4

Таблица 2.4 Соотношение темпов прироста производительности труда и средней заработной платы

| Показатель | Фактически за предыдущий период | Отчетный период | План отчетного периода, % к предыдущему году | Фактически в отчетном периоде, % | ||

| план | фактически | к предыдущему году | к плану | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Объем продукции (работ, услуг) в текущих ценах, тыс. руб. | 1785157 | 2200000 | 1399323 | 123,2 | 78,4 | 63,6 |

| 2. Фонд заработной платы, тыс. руб. | 262359 | 305000 | 303007 | 116,3 | 115,5 | 99,3 |

| 3. Среднесписочная численность работников, чел. | 111 | 113 | 113 | 101,8 | 101,8 | 100,0 |

| 4.Производительность труда в расчете на одного работника, руб. | 16082 | 19469 | 12383 | 121,1 | 76,9 | 63,6 |

| 5. Среднегодовая заработная плата одного работающего, руб. | 2364 | 2699 | 2681 | 114,2 | 113,4 | 99,3 |

Исходя из данных таблицы 2.4 видно, что на предприятии был запланирован опережающий рост темпов производительности труда по сравнению с ростом заработной платы. Но, фактически в отчетном году индекс средней заработной платы составил 0,99 и индекс производительности труда 0,64, соответственно коэффициент отставания составил 0,65.

Коп = Iпт / Iсз (2.4)

где, Коп – коэффициент опережения (отставания)

Iпт – индекс производительности труда

Iсз – индекс средней заработной платы

Коп = 0,64 / 0,99 = 0,65

На основании полученных расчетов определим экономию или перерасход фонда заработной платы в связи с изменением соотношений между темпами по следующей формуле:

Э = ФЗПф *(Iсз – Iпт)/ Iсз (2.5),

где, Э – экономия (+) или перерасход (-) фонда заработной платы,

Iсз – индекс средней заработной платы работников,

Iпт – индекс производительности труда работников.

Э = 303007* (0,99-0,64)/0,99 = 107113 (тыс.руб.)

Таким образом, снижение производительности труда привело к перерасходу фонда заработной платы в сумме 107113 тыс. руб. Сложившаяся ситуация отрицательно характеризует деятельность изучаемого предприятия. Так как по сравнению с предыдущим годом наблюдается рост среднесписочной численности работников и среднегодовой заработной платы при одновременном спаде объемов производства продукции (работ, услуг) и соответственно производительности труда.

Под резервами использования фонда заработной платы следует понимать имеющиеся на предприятии, но не используемые возможности экономии средств на оплату труда за счет наилучшего использования всех факторов роста заработной платы. Резервы могут быть различных видов: неиспользованные, текущие, внутренние, внешние, явные, скрытые и др. Для определения их величин в анализе используется ряд способов прямого счета, сравнения и др. Резервы можно подразделить на резервы снижения трудоемкости продукции, резервы использования совокупного рабочего времени, фонда заработной платы. Так как показатели оплаты труда тесно взаимосвязаны с показателями трудовых ресурсов предприятия, то важное значение имеют показатели использования рабочего времени, показатели производительности труда.

Также для оценки эффективности использования средств на оплату труда необходимо применять такие показатели как объем производства, выручка, сумма валовой и чистой прибыли на 1 рубль заработной платы. Дополнительные резервы использования фонда заработной платы на предприятии выявляются за счет сокращения целодневных, внутрисменных потерь рабочего времени, снижения запасов готовой продукции на складе. На исследуемом предприятии резервами повышения эффективности использования фонда заработной платы будут рост производительности труда, соответственно рост объемов производства и выручки на 1 рубль заработной платы, сокращение внутрисменных простоев. При этом должен сохраняться опережающий рост производительности труда над ростом заработной платы.

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ, КАК КРИТЕРИЙ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ТРУДОВЫМИ РЕСУРСАМИ

Под резервами использования фонда заработной платы следует понимать имеющиеся на предприятии, но не используемые возможности экономии средств на оплату труда за счет наилучшего использования всех факторов роста заработной платы. Резервы могут быть различных видов: неиспользованные, текущие, внутренние, внешние, явные, скрытые и др. Для определения их величин в анализе используется ряд способов прямого счета, сравнения и др. Резервы можно подразделить на резервы снижения трудоемкости продукции, резервы использования совокупного рабочего времени, фонда заработной платы. Так как показатели оплаты труда тесно взаимосвязаны с показателями трудовых ресурсов предприятия, то важное значение имеют показатели использования рабочего времени, показатели производительности труда.

На основании изученных нормативно-правовых документов, регулируемых отношения в сфере оплаты труда, и материалов ОДО «Торнефть» можно сделать следующие выводы:

1.Труд работающих является необходимой составной частью процесса производства, потребления и распределения созданного продукта. И как экономическая категория заработная плата играет двоякую роль: с одной стороны, она является главным источником доходов работников и повышения жизненного уровня, а с другой – средством материального стимулирования повышения эффективности производства. Трудовые доходы каждого работника независимо от вида предприятия определяются его личным трудовым вкладом с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Действующие в Республике Беларусь формы и системы оплаты труда позволяют нанимателю, исходя из специфики производства, выбрать наиболее приемлемые, позволяющие обеспечить заинтересованность работников в результатах своего труда, увеличении производительности труда и улучшении качества выпускаемой продукции (работ, услуг).

2. Согласно проведенного анализа фонда заработной платы ОДО «Торнефть» рост фонда заработной платы по сравнению с предыдущим годом составил 40649 тыс. руб. или 115,5%, по сравнению с плановым показателем фонд заработной платы в 2005 году снизился на 1993 тыс. руб. Значительные изменения в структуре фонда заработной платы произошли по заработной плате, начисленной за выполненную работу и отработанное время (рост составил 13,6%) Это произошло за счет изменения удельного веса заработной платы по тарифным ставкам и должностным окладам на 19,3% и заработной платы работников несписочного состава на 0,8%. Удельный вес заработной платы по сдельным расценкам в фонде заработной платы снизился по сравнению с предыдущим годом на 6,5%. Удельный вес поощрительных выплат в фонде заработной платы снизился по сравнению с предыдущим годом на 7,8% Это вызвано снижением премий и вознаграждений на 11,1% и одновременным ростом надбавок и доплат на 3,3%. Удельный вес в фонде заработной платы выплат стимулирующего характера и выплат за счет прибыли снизился, а выплат компенсирующего характера и выплат за неотработанное время почти не изменился. Удельный вес выплат за счет прибыли в общем фонде заработной платы чрезвычайно низок, по сравнению с прошлым годом уменьшился на 6,4%.

3.На основании произведенного анализа формирования средств на оплату труда, включаемых в себестоимость продукции, можно сделать вывод, что снижение расходов на оплату труда в сумме 1993 тыс. руб. произошло за счет уменьшения оплаты труда служащих на 2200 тыс. руб. и уменьшения оплаты труда работников неосновной деятельности и совместителей на 4660 тыс. руб., а вот оплата труда рабочих увеличилась. При этом увеличение оплаты труда рабочих связано с ростом постоянной части расходов на оплату труда на 13849 тыс. руб., в основном за счет изменения оплаты труда по тарифным ставкам на 10837 тыс. руб. А вот изменение в переменной части оплаты труда вызваны структурными сдвигами в выпуске продукции и в значительной части уменьшением объема производства продукции и уменьшением прямой оплаты труда за единицу продукции. Невыполнение плана по производству продукции связано с отсутствием необходимого количества сырья. Изменения в постоянной части оплаты труда на 13849 тыс. руб. произошли за счет изменения оплаты труда по тарифным ставкам на 10837 тыс. руб.

Учитывая, что отклонения фактических показателей от плановых по многим статьям значительные, можно сделать вывод, что при планировании фонда заработной платы работниками планового отдела были учтены не все факторы и показатели, влияющие на размер фонда заработной платы.

4. Анализируя структуру фонда заработной платы по направлениям использования, можно отметить, что в отчетном периоде значительно увеличились выплаты заработной платы по тарифным ставкам и окладам, по сравнению с прошлым годом на 156,2% а процент выполнения плана составил 128,8%. Значительное увеличение произошло по заработной плате работников несписочного состава (198,6%) и совместителей (636,3%). Процент выполнения плана по заработной плате работников несписочного состава составил 199,3%, а по заработной плате совместителей 438,8%. Это связано с тем, что в течение 2005 года на предприятие на условиях совместительства было принято 16 человек для обслуживания вспомогательных производств, планирование которых не предусматривалось. Выполнение плана по премированию за производственные результаты составило 10,2% в связи с отсутствием текущего премирования в течение года. Но в тоже время производились разовые выплаты премиального вознаграждения за счет прибыли предприятия в сумме 17956 тыс. руб., что на 24,4% превышает показатель прошлого года. Значительный вес в фонде заработной платы предприятия занимают различного рода доплаты (за классность, за руководство бригадой, за совмещение профессий, профессиональное мастерство, за ученую степень, за экономию горюче-смазочных материалов). В отчетном году эти выплаты составили 41460 тыс. руб., что на 51,9% превышает показатель предыдущего года и на 25,6% планируемый показатель. Заработная плата всех категорий персонала по сравнению с прошлым годом возросла. Так рост заработной платы промышленно-производственного персонала составил 114,5%, в том числе рабочих 121,8%, служащих 100,1%. Так же на 114,5% увеличилась заработная плата непромышленного персонала. В структуре фонда заработной платы по категориям работников значительных изменений нет. Так удельный вес заработной платы промышленно-производственного персонала в отчетном году составил 47,1%, а в предыдущем 47,5%, изменений произошло за счет уменьшения удельного веса заработной платы служащих. Уменьшение заработной платы по сравнению с запланированной величиной произошло по заработной плате руководителей и специалистов. Так выполнение плана составило соответственно 98,7% и 93,8%. Экономия по фонду заработной платы руководителей составила 160 тыс. руб., специалистов – 2040 тыс. руб., это произошло за счет снижения численности.

5.На предприятии был запланирован опережающий рост темпов производительности труда по сравнению с ростом заработной платы. Но, фактически в отчетном году индекс средней заработной платы составил 0,99 и индекс производительности труда 0,64, соответственно коэффициент отставания составил 0,65. Снижение производительности труда привело к перерасходу фонда заработной платы в сумме 107113 тыс. руб. Сложившаяся ситуация отрицательно характеризует деятельность изучаемого предприятия. Так как по сравнению с предыдущим годом наблюдается рост среднесписочной численности работников и среднегодовой заработной платы при одновременном спаде объемов производства.

На основании проведенного исследования руководству предприятия ОДО «Торнефть» рекомендуется принять все меры для обеспечения роста объемов производства продукции (работ, услуг) при одновременном росте производительности труда. Также более тщательно необходимо осуществлять планирование на предприятии. Планирование фонда заработной платы должно обеспечить рост производительности труда и развитие производства на основе материальной заинтересованности работников; повышение материального благосостояния трудящихся; правильное соотношение между ростом производительности труда и средней заработной платы. Работникам бухгалтерии ОДО «Торнефть» следует больше внимания уделять правильности и полноте документального учета заработной платы, правильности определения налогооблагаемой базы при исчислении налогов и платежей из фонда заработной платы, правильности отнесения заработной платы на себестоимость продукции (работ, услуг). Должен быть организован контроль за численностью персонала и использованием рабочего времени; правильным документальным оформлением выработки рабочих-сдельщиков и других работников; использованием фонда заработной платы и выплатой премий; составлением отчетности по труду и заработной плате.

ЗАКЛЮЧЕНИЕ

С переходом предприятий на рыночные отношения они получили большую самостоятельность в области оплаты труда. Как показывает анализ, предприятия в этот период стали чаще применять повременно-премиальную системы оплаты труда, а также оплату труда по контракту.

Деятельность исследуемого предприятия осуществляется в соответствии с Законом «О бухгалтерском учете и отчетности» и нормативно-правовым актам Республики Беларусь. Совокупность приемов и способов ведения бухгалтерского учета закреплена в учетной политике.

Для предприятия ОДО «Торнефть» наиболее выгодно изыскивать резервы для своего социального развития, используя возможности проведения кадровой политики на предприятии. Кадровая политика направлена на достижение таких целей:

на предприятии должны стремиться к созданию здорового и работоспособного коллектива, т.е. стремиться к выполнению социальных программ или планов социального развития предприятия. От здоровья и работоспособности работников зависит на сколько продуктивно будет работать предприятие, осуществлять свою производственную функцию;

повышение уровня квалификации работников предприятия, т.е. для предприятия очень важны высококвалифицированные работники. Оно само заинтересованно в повышении квалификации своих работников. Возникающие в связи с этим затраты очень скоро окупят себя. Высококвалифицированный работник будет рассматривать процесс труда не только с чисто механической точки зрения, но и с точки зрения всего предприятия, осознавая всю важность своей пусть и не самой главной работы;

создание трудового коллектива, оптимального по половой и возрастной структуре, а также по уровню квалификации. Важно стремиться к созданию трудового коллектива оптимального по половой структуре. Подобрав оптимальное соотношение количества мужчин и женщин, мы можем быть уверены, что данный коллектив будет наиболее трудоспособен, что в данном коллективе здоровая внутренняя среда, а это немаловажно при работе в большом коллективе. Очень важно и соответствие уровней образования работников коллектива, что способствует установлению между работниками хороших взаимоотношений. Соблюдение данной политики приводит к повышению производительности труда;

для предприятия очень важен руководящий им орган, т.е. создание высокопрофессионального руководящего звена, способного гибко реагировать на изменяющиеся обстоятельства, чувствовать и внедрять все новое и передовое и умеющего смотреть далеко вперед. Управление кадрами является наиболее сложным процессом. Это связанно с тем, что каждый член трудового коллектива имеет свои потенциальные трудовые возможности, свои черты характера, в своем плане он неповторим. Поэтому руководители различного уровня обязаны знать психологию каждого подчиненного им работника и на этой основе так воздействовать на него, чтобы полностью раскрылись и реализовались его потенциальные возможности на работе.

Эффективность использования рабочей силы на предприятии в определенной мере зависит от структуры кадров предприятия — состава кадров по категориям и их доли в общей численности. Кадровая политика на предприятии должна быть направлена на оптимальное сочетание категорий промышленно-производственного персонала.

Фонд заработной платы является важнейшим показателем производства в рыночной экономике, без которого невозможна деятельность предприятия. Поэтому эффективное использование трудовых ресурсов ведет к достижению конечной цели любого предприятия — получению прибыли. Одним из важных путей обеспечения стабильности экономического положения предприятия в условиях перехода к рыночной экономике является также сокращение издержек производства и обращения и особенно затрат живого труда на единицу продукции при более полном учете и удовлетворении потребностей работника по содержательности, условиям и оплате труда.

На фонд зарплаты оказывает влияние численность работников. Здесь можно предложить, например, сократить численность административно-управленческого персонала. Возьмем бухгалтерию предприятия, которая представлена значительным количеством работников. Можно произвести сокращение некоторых работников аппарата бухгалтерии, тем самым уменьшая фонд зарплаты административно-управленческого персонала. Такие возможности могут появиться за счет внедрения новейших технологий, компьютерных разработок и программ по бухгалтерскому учету и отчетности. Потраченные на нововведения средства со временем окупят себя.

Предприятию можно также предложить использовать наряду с выплатой зарплаты отсроченные платежи (например, в пенсионный фонд), участие в прибылях компании, участие в акционерном капитале. На ряду с этим можно применять различные дополнительные стимулы — оплата транспортных расходов, субсидии на питание, скидки на покупку товаров фирмы, помощь в обучении, страхование жизни, медицинское обследование. Это с одной стороны, заинтересовывает работников в получении дополнительных доходов, а с другой — способствует социальному партнерству наемных работников и собственников предприятия.

На предприятии достаточно хорошо осуществляется учет численности работников и контроль использования рабочего времени. Для облегчения работы бухгалтера при начислении отпускных, пособий по нетрудоспособности и т.д., используется ведение лицевых счетов на каждого работника, так как они содержат полную информацию о заработке работника за весь отчетный период и не требуют выборок.

Учет расчетов по оплате труда в ОДО «Торнефть» ведется в соответствии с планом счетов с применением журнально-ордерной формы учета и значительная часть учетно-аналитической информации обрабатывается с использованием ПЭВМ. В частности используется программа «1С: Предприятие». Это не только упрощает обработку учетной информации, но и делает ее менее трудоемкой.

Для существенного повышения эффективности производства важно добиться более высокого уровня кадрового обеспечения: будет сформирован многочисленный отряд рабочих универсалов, которые сочетают в себе специалиста, организатора, управленца, а также выполняет учетно-экономические функции. В экономически обновленных предприятиях сформируется тип профессионально-мобильного работника широкого профиля, экономически грамотного, способного трудиться в новых условиях.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Анализ использования фонда заработной платы// Экономика. Финансы. Управление. 2004. №10. С. 67-71.

Анализ хозяйственной деятельности в промышленности: Учебник / В.И. Стражев, А… Богдановская, О.Ф. Мичуг и др.; Под общ. ред. В.И. Стражева. – 5-е изд., перераб. и доп. — Мн.: Выш. шк., 2003. – 480с.

Бухгалтерский учет / А.И. Балинова, Т.Н. Дементий, Е.И. Завидова и др.; Под общ. ред. И.Е. Тишкова. — 5-е изд., перераб. и доп. – Мн.: Выш. школа, 2001. – 685с.

Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учебное пособие/ Под общ. ред. Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2001. – 576с.

Постановление Министерства статистики и анализа Республики Беларусь от 17.09.2001г № 80 «Об утверждении Инструкции по заполнению форм государственной статистической отчетности по труду» // Национальный реестр правовых актов от 28.09.2001г № 8/7299

Постановление Министерства труда и социальной защиты Республики Беларусь от 30.03.2004г № 31 «О внесении изменений и дополнений в Инструкцию о порядке применения Единой тарифной сетки работников Республики Беларусь» // НЭГ Информбанк. 2004г № 42. С. 7-10.

Постановление Совета Министров Республики Беларусь от 29.03.2004г № 346 «Об установлении размеров тарифной ставки первого разряда для оплаты труда работников организаций, финансируемых из бюджета и пользующихся государственными дотациями, и базовой величины» // НЭГ Информбанк 2004г № 24 С. 5-6.

Постановления Совета Министров Республики Беларусь от 24.12.1998г №1972 «О дополнительных мерах по совершенствованию оплаты труда работников отраслей экономики» // НЭГ Информбанк 2002г № 26С. 7-10

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – Мн.: Экоперспектива, 1998. – 498с.

Скрипченко Д.Г. Надбавки и доплаты к окладам // Экономика. Финансы. Управление. 2004. № 7. С. 38-43.

Скрипченко Д.Г. Оплата труда работников коммерческих организаций // Экономика. Финансы. Управление. 2003. № 11. С. 36-41.

Скрипченко Д.Г. Формы, системы и размеры оплаты труда // Экономика. Финансы. Управление. 2004. № 3. С. 48-55.

Стрельская И.Н. Учет труда и заработной платы: Пособие. – Мн.: БГЭУ, 2001 – 115с.

Трудовой Кодекс Республики Беларусь: Принят Палатой Представителей 8 июня 1999 г.- Мн.: ИПА «Регистр», 1999. – 216с.

РАЗДЕЛ II

Состав фонда заработной платы работников списочного и несписочного состава,

прочие выплаты и расходы, не учитываемые в составе фонда заработной платы в 2005 году

миллионов рублей с одним десятичным знаком

| Наименование показателя | Номер | Всего | в том числе промышленно-произ-водственый | из него | |

| рабочие | служащие | ||||

| А | Б | 1 | 2 | 3 | 4 |

Фонд заработной платы работников списочного и несписочного состава – всего (строка 200 графы 1 раздела II = | 200 | 303007 | 142667 | 99867 | 42800 |

в том числе: | 201 | 209277 | 98535 | 68975 | 29561 |

в том числе: | 202 | 187612 | 88335 | 61834 | 26500 |

заработная плата, начисленная работникам за выполненную работу по сдельным расценкам, в процентах от | 203 | 15687 | 7386 | 5170 | 2216 |

заработная плата (вознаграждение) работников несписочного состава и другие выплаты за выполненную работу | 204 | 5978 | 2815 | 1970 | 844 |

| выплаты стимулирующего характера (сумма строк с 206 по 211) | 205 | 45635 | 21487 | 15041 | 6446 |

в том числе: | 206 | 41460 | 19521 | 13665 | 5856 |

| премии и вознаграждения, независимо от источников их выплат, начисляемые ежемесячно, ежеквартально | 207 | 4175 | 1966 | 1376 | 590 |

другие регулярные выплаты стимулирующего характера, включая денежную помощь (компенсацию), | 208 | ||||

единовременные (разовые) премии и вознаграждения, независимо от источников их выплаты, включая годовое | 209 | ||||

единовременная материальная помощь (денежная компенсация), выплачиваемая всем или большинству | 210 | ||||

стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций, | 211 |

Продолжение табл.

миллионов рублей с одним десятичным знаком

| Наименование показателя | Номер | Всего | в том числе промышленно-произ-водственый | из него | |

| рабочие | служащие | ||||

| А | Б | 1 | 2 | 3 | 4 |

| выплаты компенсирующего характера | 212 | 11374 | 5355 | 3749 | 1607 |

| в том числе денежная компенсация за неиспользованный отпуск | 213 | ||||

| оплата за неотработанное время (отпусков, свободных от работы дней матерям; время выполнения государственных, общественных и воинских обязанностей и другое) | 214 | 18765 | 8835 | 6185 | 2651 |

| из нее оплата отпусков в связи с обучением, предоставляемых работникам, обучающимся в учебных заведениях без отрыва от производства | 215 | ||||

| другие выплаты, включаемые в состав фонда заработной платы | 216 | ||||

| из них: | |||||

стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания, продуктов, пайков | 217 | ||||

| суммы, уплачиваемые организацией в порядке возмещения расходов работников по оплате квартирной платы, коммунальных услуг, найму жилья (сверх предусмотренного законодательством Республики Беларусь) | 218 | ||||

стоимость льгот по проезду работников железнодорожного, авиационного, речного, автомобильного транспорта и городского электрического транспорта, предоставленных в соответствии с законодательством Республики Беларусь, стоимость проездных билетов, приобретенных для личного пользования работников в соответствии с коллективным | 219 | ||||

| из строки 200 заработная плата, выданная в натуральной форме (продукцией, товарами, услугами) | 220 | ||||

| из строки 201 суммы индексации (компенсации, пени) заработной платы в связи с ростом цен на потребительские товары и услуги, за несвоевременную ее выплату | 221 | ||||

| из строки 205 выплаты стимулирующего характера | |||||

| включаемые в себестоимость продукции | 222 | ||||

| выплачиваемые за счет прибыли | 223 | 17956 | 8454 | 5918 | 2536 |

Таблица. Основные техникоэкономические показатели ОДО «Торнефть» за 20032005 гг.

| Показатели | 2003 год | 2004 год | 2005 год |

| Товарная продукция в действующих ценах, тыс. руб. | 618720 | 781260 | 876360 |

| Товарная продукция в сопоставимых ценах, тыс. руб. | 618720 | 712460 | 789670 |

| Численность промышленнопроизводственного персонала, чел. | 115 | 117 | 113 |

| Себестоимость продукции, тыс. руб. | 548790 | 691635 | 634742 |

| Прибыль отчетного года, тыс. руб. | 59860 | 67510 | 73533 |

| Стоимость ОПФ, тыс. руб. | 177400 | 254238 | 376534 |

РАЗДЕЛ II

Состав фонда заработной платы работников списочного и несписочного состава,

прочие выплаты и расходы, не учитываемые в составе фонда заработной платы в 2004 году

миллионов рублей с одним десятичным знаком

| Наименование показателя | Номер | Всего | в том числе промышленно-произ-водственый | из него | |

| рабочие | служащие | ||||

| А | Б | 1 | 2 | 3 | 4 |

Фонд заработной платы работников списочного и несписочного состава – всего (строка 200 графы 1 раздела II = | 200 | 262358 | 124553 | 81959 | 42594 |

в том числе: | 201 | 145458 | 69055 | 45440 | 23615 |

в том числе: | 202 | 111662 | 53011 | 34883 | 18128 |

заработная плата, начисленная работникам за выполненную работу по сдельным расценкам, в процентах от | 203 | 30786 | 14615 | 9617 | 4998 |

заработная плата (вознаграждение) работников несписочного состава и другие выплаты за выполненную работу | 204 | 3010 | 1429 | 940 | 489 |

| выплаты стимулирующего характера (сумма строк с 206 по 211) | 205 | 60073 | 28519 | 18766 | 9753 |

в том числе: | 206 | 27290 | 12956 | 8525 | 4431 |

| премии и вознаграждения, независимо от источников их выплат, начисляемые ежемесячно, ежеквартально | 207 | 32783 | 15564 | 10241 | 5322 |

другие регулярные выплаты стимулирующего характера, включая денежную помощь (компенсацию), | 208 | ||||

единовременные (разовые) премии и вознаграждения, независимо от источников их выплаты, включая годовое | 209 | ||||

единовременная материальная помощь (денежная компенсация), выплачиваемая всем или большинству | 210 | ||||

стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций, | 211 |

Продолжение табл.

миллионов рублей с одним десятичным знаком

| Наименование показателя | Номер | Всего | в том числе промышленно-произ-водственый | из него | |

| рабочие | служащие | ||||

| А | Б | 1 | 2 | 3 | 4 |

| выплаты компенсирующего характера | 212 | 9722 | 4615 | 3037 | 1578 |

| в том числе денежная компенсация за неиспользованный отпуск | 213 | ||||

| оплата за неотработанное время (отпусков, свободных от работы дней матерям; время выполнения государственных, общественных и воинских обязанностей и другое) | 214 | 14790 | 7021 | 4620 | 2401 |

| из нее оплата отпусков в связи с обучением, предоставляемых работникам, обучающимся в учебных заведениях без отрыва от производства | 215 | ||||

| другие выплаты, включаемые в состав фонда заработной платы | 216 | ||||

| из них: | |||||

стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания, продуктов, пайков | 217 | ||||

| суммы, уплачиваемые организацией в порядке возмещения расходов работников по оплате квартирной платы, коммунальных услуг, найму жилья (сверх предусмотренного законодательством Республики Беларусь) | 218 | ||||

стоимость льгот по проезду работников железнодорожного, авиационного, речного, автомобильного транспорта и городского электрического транспорта, предоставленных в соответствии с законодательством Республики Беларусь, стоимость проездных билетов, приобретенных для личного пользования работников в соответствии с коллективным | 219 | ||||

| из строки 200 заработная плата, выданная в натуральной форме (продукцией, товарами, услугами) | 220 | ||||

| из строки 201 суммы индексации (компенсации, пени) заработной платы в связи с ростом цен на потребительские товары и услуги, за несвоевременную ее выплату | 221 | ||||

| из строки 205 выплаты стимулирующего характера | |||||

| включаемые в себестоимость продукции | 222 | ||||

| выплачиваемые за счет прибыли | 223 | 32315 | 15341 | 10095 | 5246 |