Реферат: Інвестиційна привабливість ринку на прикладі ринку комерційної нерухомості м Києва

Кафедра фінансів і кредиту

Дипломна робота

Інвестиційна привабливість ринку(на прикладі ринку комерційної нерухомості м. Києва)

Київ, 2007

Зміст

Вступ

1.Теоретичні основи визначення інвестиційної привабливості ринку

1.1Економічна сутність інвестицій і діяльності інвесторів

1.2Основні складові інвестиційного ринку

1.3 Характеристики показників привабливості інвестиційного ринку

2. Аналіз інвестиційної привабливості ринку комерційної нерухомості м. Києва

2.1 Загальна характеристика ринку комерційної нерухомості

2.2 Дослідження стану інвестиційної привабливості ринку офісної нерухомості

2.3 Аналіз ринку торгівельної нерухомості

2.4 Стан та інвестиційні перспективи ринку промислової і складської нерухомості

3. Обґрунтування пропозицій щодо підвищення ефективності діяльності інвесторів на ринку комерційної нерухомості м. Києва

3.1 Обґрунтування доцільності альтернативних варіантів інвестицій у комерційну нерухомість

3.2Пропозиції щодо класифікаційних критеріїв комерційної нерухомості

Висновки

Список використаних джерел

Вступ

Особливістю сучасного стану розвитку економіки України є необхідність залучення інвестицій при одночасному процесі ринкових перетворень, які базуються на приватно-корпоративній власності та зростанні впливу суспільних цінностей в економічній поведінці. Від інтенсивності й результативності інвестиційних процесів залежить успіх перетворень насамперед у сферах економічного, політичного та соціального життя.

В умовах ринку розвиток економіки має циклічний характер, що привносить елементи невизначеності, а тому за прийняття інвестиційних рішень підприємство має враховувати цю особливість на підставі оцінки інвестиційного клімату та відповідного прогнозу розвитку інвестиційного ринку. Безпосередньо за результатами дослідження зовнішнього середовища і залежно від цілей підприємства формується його політика, яка коригується на підставі аналізу стану та потенціалу розвитку підприємства. Насамперед це стосується інвестиційної привабливості об’єкту потенційного інвестування.

Здійснення інвестиційної діяльності потребує визначення стану справ за наявності інвестиційних ресурсів та співвідношення різних форм інвестування на усіх етапах розвитку. Аналіз можливих джерел інвестиційних ресурсів і форм фінансування та їх оптимальне співвідношення дозволить забезпечити ефективність інвестиційної політики підприємства. Зона господарювання є самостійним сегментом у межах діяльності підприємства, яке функціонує у відповідній галузі, регіоні, державі (країні).

На основі розглянутого вище підставою для формування інвестиційної політики підприємства є оцінка інвестиційної привабливості усіх об’єктів інвестиційного ринку: держави, галузі, регіону, окремого підприємства. У зв’язку з циклічним розвитком економіки та постійними змінами на інвестиційному ринку необхідно систематично вивчати стан його кон’юнктури для формування ефективної інвестиційної політики та прийняття економічно обґрунтованих Інвестиційних рішень. Постійне спостереження та аналіз кон’юнктури інвестиційного ринку на основі системи показників і виявлення тенденцій змін дозволить спрогнозувати його розвиток на перспективу.

Таким чином, питання, пов’язані з інвестуванням, способами і методами його активізації, вивченням умов створення сприятливого інвестиційного клімату, залученням інвестицій та їх ефективним використанням є надзвичайно актуальними.

Об’єктом дослідження є ринок комерційної нерухомості м. Києва.

Предмет дослідження складає стан привабливості ринку комерційної нерухомості та фактори впливу на її формування.

В дипломній роботі поставлено наступні цілі:

— систематизувати теоретичні аспекти визначення інвестиційної привабливості ринку;

— проаналізувати інвестиційну привабливість ринку комерційної нерухомості м. Києва;

— розробити способи підвищення ефективності діяльності інвесторів на ринку комерційної нерухомості.

Досягнення поставлених цілей передбачає вирішення наступного кола завдань:

— визначити економічну сутність діяльності інвесторів;

— охарактеризувати складові інвестиційного ринку та показники його привабливості;

— визначити загальні тенденції ринку комерційної нерухомості та їх причини;

— дослідити стан інвестиційної привабливості ринку офісної нерухомості;

— проаналізувати ринок торгівельної нерухомості;

— визначити стан та інвестиційні перспективи ринку промислової і складської нерухомості;

— обґрунтувати доцільність альтернативних варіантів інвестицій у комерційну нерухомість.

За результатами проведеного дослідження в роботі розроблено та обґрунтовано пропозиції щодо підвищення ефективності діяльності інвесторів на ринку комерційної нерухомості.

1. Теоретичні основи визначення інвестиційної привабливості ринку

1.1 Економічна сутність інвестицій і діяльності інвесторів

З метою обліку, аналізу та планування інвестиції класифікуються за різними ознаками. Для потенційних інвесторів класифікація інвестицій пов’язана з необхідністю розробки стратегії й тактики своєї поведінки в інвестиційному процесі. Класифікація визначає підходи до аналізу й методів оцінки інвестицій для прийняття попередніх управлінських рішень щодо їх реалізації, а також міру відповідальності за отримані результати. Єдиної точки зору щодо класифікації інвестицій в економічній літературі немає.

Виділяють такі види реальних інвестицій: інвестиції відновлення, що здійснюються за рахунок коштів фонду відшкодування підприємства; інвестиції розширення (чисті інвестиції), які здійснюються за рахунок частини національного доходу (НД) чи за рахунок фонду чистого нагромадження; валові інвестиції – інвестиції як відновлення, так і розширення [18, с.102].

Зростання чистих інвестицій зумовлює збільшення доходів, при цьому темпи зростання доходів значно перевищують темпи зростання чистих інвестицій. В економічній теорії процес зростання доходів у більшому обсязі, ніж обсяг інвестицій в економіку, називається «ефектом мультиплікатора». Сам цей термін характеризує значення коефіцієнта зростання доходу від зростання чистих інвестицій. Наприклад, якщо зростання інвестицій на 100 млн. грн. дозволяє отримати дохід у сумі 250 млн. грн., то мультиплікатор дорівнює 2,5.

Інвестори – суб’єкти підприємницької діяльності, які приймають рішення про вкладення власних, позикових і залучених майнових та інтелектуальних цінностей в об’єкти інвестування. Інвестори можуть виступати у ролі вкладників, кредиторів, покупців, а також виконувати функції будь-якого учасника інвестиційної діяльності. Права у всіх інвесторів, незалежно від форм власності, рівні й розміщення інвестицій у будь-які об’єкти є їх невід’ємним правом, яке охороняється законодавством. Інвестор визначає цілі, напрямки та обсяги інвестицій і залучає до їх реалізації на договірній основі будь-яких учасників інвестиційної діяльності, у тому числі й шляхом організації конкурсів та торгів.

Законодавчими актами визначено поняття щодо іноземного інвестування. Іноземними інвесторами можуть бути: юридичні особи, які створені згідно з іншим законодавством, ніж законодавство України; фізичні особи, які не мають постійного місця проживання на території України; іноземні держави, міжнародні державні і недержавні організації; інші іноземні суб’єкти господарської діяльності, що визначені такими згідно з чинним законодавством України [46, с.216].

Інвестор – особа, що має багато характеристик. Наведемо коротку їх характеристику. За організаційною формою інвестори поділяються на такі групи: юридичні особи, що включають комерційні та некомерційні організації будь-яких організаційно-правових форм, що зареєстровані як на території України, так і поза її межами; фізичні особи незалежно від того, чи є вони резидентами; об’єднання юридичних осіб, включаючи різного виду холдинги, концерни, промислово-фінансові групи; об’єднання юридичних, фізичних осіб на основі договору про спільну співпрацю; державні органи.

За напрямом основної діяльності виділяють індивідуальних та інституційних інвесторів. Індивідуальний інвестор – це юридична або фізична особа, або об’єднання юридичних та фізичних осіб, або органи державного та місцевого самоврядування, які здійснюють інвестиції, як правило, для розвитку своєї основної діяльності, для досягнення власних цілей та розв’язання конкретних задач соціально-економічного характеру. Інституційний інвестор є фінансовим посередником, що акумулює кошти індивідуальних інвесторів та здійснює інвестиційну діяльність від своєї особи.

За формою власності інвестованого капіталу усіх інвесторів поділяють на приватних, державних та муніципальних. Приватні інвестори являють собою юридичних осіб, заснованих на недержавних формах власності, а також фізичні особи. У ролі державних інвесторів виступають органи державної влади, а також державні підприємства. Муніципальні інвестори представлені органами муніципальної влади, а також муніципальними підприємствами.

За менталітетом інвестиційної поведінки виділяють консервативних, помірно-агресивних та агресивних інвесторів. Консервативним є інвестор, що турбується про безпеку інвестицій та уникає здійснення середньо- та високоризикованих вкладень. Як головна ціль консервативного інвестора виступає бажання захистити свої вкладення від інфляції. До помірно-агресивних належать інвестори, що обирають такі інструменти, об’єкти вкладення, які у сукупності забезпечують приріст їхнього капіталу. Високоризиковані вкладення страхуються ними менш доходними вкладеннями. Агресивний інвестор – це інвестор, що прагне швидкого зростання для вкладених коштів (капіталу). Як правило, він обирає об’єкти (інструменти) інвестування за критерієм максимізації доходу.

За цілями інвесторів поділяють на стратегічних та портфельних. Для стратегічного інвестора головною метою є інвестування. Як правило, він бере участь у стратегічному управлінні діяльністю об’єкта, в який інвестуються кошти. Портфельний інвестор вкладає свої кошти у різноманітні об’єкти (інструменти) з різним ступенем дохідності.

За належністю до резидентів розрізнять вітчизняних та іноземних інвесторів. Вітчизняними інвесторами є всі особи-резиденти. До іноземних інвесторів належать іноземні держави, міжнародні фінансові організації та іноземні юридичні та фізичні особи [9, с.327-329].

Прийняття інвестиційних рішень представляє собою свідомий вибір з варіантів, які ми маємо, або з альтернатив напрямку дій, які скорочують проміжок між теперішнім і майбутнім бажаним станом організації. Цей процес включає багато різних елементів, але обов’язково у ньому присутні такі елементи, як проблеми, цілі, альтернативи та рішення як вибір альтернативи. Управлінське рішення – це вибір альтернативи, дія, спрямована на розв’язання проблемної ситуації. Таке рішення є результатом управлінської діяльності менеджера – творчого процесу змістовного перетворення інформації про стан об’єкта у керуючу інформацію.

Управлінське інвестиційне рішення в організації характеризується як: свідома і цілеспрямована діяльність, що здійснюється людиною; поведінка, заснована на фактах та ціннісних орієнтирах; процес взаємодії членів організації; вибір альтернатив у рамках соціального і політичного стану організаційного середовища; частина загального процесу управління; неминуча частина щоденної роботи.менеджера.

Процес управління не еквівалентний усій діяльності організації з досягнення кінцевих цілей, а містить у собі тільки ті функції та дії, які пов’язані з координацією та встановленням взаємодії усередині організації, зі спонуканням до здійснення виробничої та інших видів діяльності, з цільовою орієнтацією різних видів діяльності.

Найбільш розповсюдженою в економічній теорії останніх років є комплексна концепція прийняття управлінських рішень. Таку точку зору поділяють і автори, бо ця концепція адекватно описує сутність прийняття рішень і відрізняється комплексною логіко-якісною послідовністю опису процесу ухвалення рішення. У рамках цієї концепції ведуться дослідження з розв’язання проблем генерації елементів задачі прийняття рішень (цілей, обмежень варіантів рішень, визначення критеріїв чи принципів вибору), змін характеристик елементів задачі за зміни зовнішнього та внутрішнього середовищ системи, багатоцільового вибору рішення, побудови імовірнісної моделі, оцінки ефективності рішення.

Важливою прикладною проблемою є розробка методологічних та технологічних положень з генерації елементів задачі ухвалення інвестиційного рішення, оскільки на сучасному етапі української економіки в умовах ринку виклад ситуацій, пов’язаних з формуванням цілей, обмежень і варіантів рішень, базується на загальних рекомендаціях емпіричного характеру [16, с.267].

Інвестиційна діяльність – це сукупність практичних дій громадян, юридичних осіб і держави з реалізації інвестицій. Ціль інвестиційної діяльності витікає з більш широкого трактування терміну інвестиції – це вкладання капіталу з метою подальшого його збільшення. При цьому, з точки зору класичної економічної теорії, приріст капіталу повинен бути достатнім, щоб компенсувати інвестору відмову від використання коштів, які він може вкласти іншим, альтернативним, способом, винагородити його за ризик, відшкодувати У прийдешньому періоді втрати від інфляції. Безпосереднім джерелом приросту капіталу й рушійним.мотивом інвестицій є прибуток, причому можлива суттєва різниця у часі між процесом інвестування і отриманням прибутку.

Згідно з законодавством інвестиції – це всі види майнових і інтелектуальних цінностей, що вкладаються в об’єкти підприємницької й інших видів діяльності, у результаті якої створюється прибуток (дохід) або досягається соціальний ефект.

Інвестиції поділяються на реальні (прямі) і фінансові (непрямі) вкладення в цінні папери. Під реальними інвестиціями прийнято розуміти вкладення коштів в акції компаній чи у будь-який інший спосіб, якщо на ці кошти купуються будинки, машини й устаткування для господарської діяльності, у результаті якої з’являються нові товари й послуги, а інвестор отримує прибуток. Інвестиції на відновлення основних фондів також здійснюються у формі капітальних вкладень [11, с.189].

Будь-яке вкладення капіталу є результатом певного рішення, у даному випадку – інвестиційного. Управління інвестиціями – це підсистема фінансового.менеджменту, яка покликана забезпечити найбільш ефективне та раціональне розміщення інвестиційних ресурсів у межах інвестиційної політики підприємства (організації, фірми).

Для досягнення цього призначення інвестицій реалізуються такі цілі:

— забезпечення високих темпів розвитку та прибутковості підприємства за рахунок ефективної інвестиційної діяльності;

— збереження стійкості та платоспроможності підприємства під час здійснення інвестицій;

— мінімізація ризиків і прискорення реалізації інвестиційних проектів (програм) [8; 17; 26; 48].

Сучасна інвестиційна політика підприємства представлена широким комплексом дуже складних і неоднорідних інвестиційних рішень, у яких підприємство виступає як у ролі "ініціатора вкладення коштів", так і у ролі «об’єкта зовнішніх інвестицій». Ці напрямки охоплюють весь відомий спектр інвестиційних рішень як прямих, так і портфельних. Прямі інвестиції в інвестиційній політиці підприємства займають особливе місце. У силу довгострокового характеру і масштабності фінансових ресурсів, що залучаються для їхнього здійснення, прямі інвестиційні рішення сполучені з підвищеними ризиками.

У підприємств існують взаємозв’язки з зовнішнім середовищем. Стосовно інвестиційних рішень це означає, що, з одного боку, на їх результати більшою чи меншою мірою впливають фактори зовнішнього характеру. З іншого боку, інвестиції впливають на зовнішні фактори у різних формах, наприклад, через споживання сировини чи виділення шкідливих речовин [4, с.15].

Автори [1; 6; 12; 18; 19; 29] рекомендують таку послідовність (черговість) формування компонентів системного підходу до інвестиційного рішення:

— регламентація параметрів якостей рішення. Необхідно чітко сформулювати, якими мають бути параметри рішення. До параметрів управлінського рішення належать: кількісна невизначеність проблеми; ступінь ризику; імовірність реалізації рішення за показниками якості, витрат і строків; ступінь адекватності (чи ступінь точності прогнозу) теоретичної моделі фактичним даним, на підставі яких її було розроблено;

— визначення параметрів ефективності рішення. Під параметрами ефективності управлінського рішення розуміється мінімально припустима ефективність, заради якої варто братися за рішення проблеми;

— дослідження впливу факторів «зовнішнього середовища». Аналізуються фактори «зовнішнього середовища», що здійснюють вплив на якість і ефективність рішення;

— аналіз параметрів «входу» системи. Досліджуються параметри «входу» системи і вживаються заходи для їх поліпшення і підвищення якості вхідної інформації;

— моделювання ухвалення рішення. Після уточнення вимог «виходу», уточнення факторів «зовнішнього середовища», відпрацювання «входу» системи слід моделювати технологію ухвалення рішення;

— аналіз параметрів процесу і вживання заходів щодо їх оптимізації (поліпшення);

— ухвалення інвестиційного рішення. Процес ухвалення рішення містить у собі такі операції: підготовка до роботи; виявлення проблеми; формулювання цілей; пошук інформації; обробка наявної інформації; виявлення можливостей ресурсного забезпечення; ранжирування цілей; формулювання завдань; оформлення необхідних документів; реалізація завдань.

До процесу розробки управлінського рішення висуваються такі вимоги:

— якість процесу, обумовлена професіоналізмом особи (осіб), що приймає рішення, та якістю технічних засобів для прийняття рішень, яка має бути не нижче якості «входу» системи;

— організація процесу розробки управлінського рішення має відповідати принципам пропорційності, автоматичності, ритмічності, спеціалізації;

— тривалість і вартість процесу розробки управлінського рішення повинні бути мінімальними за умови відповідності рівня якості рішення пропонованим вимогам [1; 4; 21; 48].

Великий вплив на процес прийняття рішень роблять умови, у яких вони приймаються. Рішення можуть прийматися в умовах визначеності, ризику чи невизначеності. Рішення приймається в умовах визначеності, коли менеджер точно знає результат кожного з альтернативних варіантів вибору. Ситуації з наявністю визначеності називаються детерміністськими.

До рішень, прийнятих в умовах ризику, належать такі, результати яких не є визначеними, але ймовірність кожного результату відома. Ймовірність визначається як ступінь можливості здійснення даної події і змінюється від 0 до 1. Сума ймовірностей всіх альтернатив повинна дорівнювати одиниці.

Найбільш бажаний спосіб визначення ймовірності – об’єктивність. Ймовірність об’єктивна, коли її можна визначити математичними методами чи шляхом статистичного аналізу накопиченого досвіду. Приклад об’єктивної ймовірності полягає у тому, що бажаний результат складає 50 на 50.

Рішення приймаються в умовах невизначеності, коли неможливо оцінити ймовірність потенційних результатів. Це повинно мати місце, коли фактори, які потребують обліку, настільки нові і складні, що про них неможливо одержати досить релевантної інформації. У підсумку ймовірність визначеного наслідку неможливо пророчити з достатнім ступенем вірогідності [8, с.117].

Прийняття рішень інвестиційного характеру пов’язано з невизначеністю досягнення результату. Складність, масштабність та тривалість питань, які вирішуються у процесі реалізації інвестиційного рішення, припускають вплив на цей процес великої кількості ризиків, як систематичних, так і несистематичних. Врахування фактора ризику у такій ситуації потребує визначення переліку можливих ризиків, оцінки рівня ризиків та розробки заходів з їх зниження.

Виходячи з системного підходу до діяльності підприємства та прийняття інвестиційного рішення як «чорної скриньки», ризики залежно від причин їх виникнення можуть бути зовнішніми та внутрішніми.

Зовнішні ризики пов’язані насамперед із нестабільністю державної влади, особливостями державного устрою і чинного законодавства, неефективністю економічної політики та її складових елементів, демографічною, регіональною проблемами, поляризацією інтересів різних соціальних груп і таке інше. До таких ризиків можна віднести податковий, інфляційний, кредитний і форс-мажорний.

Внутрішні ризики виникають у результаті конкретної діяльності виробників, тобто діяльності певного підприємства, і залежать від ділової активності керівництва, маркетингової стратегії, політики і тактики підприємства, його виробничого потенціалу, фінансового стану, організаційно-правової форми діяльності, розміру підприємства. Це такі ризики, як організаційний, ресурсний, майновий, виробничий, ризик ліквідності та упущеної вигоди [14, с.113].

У загальному випадку інвестиція є доцільною чи ефективною лише тоді, коли вона приносить прибуток більший, ніж банківський відсоток за депозитами. Тому будь-яке інвестиційне рішення вимагає серйозного обґрунтування його ефективності.

1.2 Основні складові інвестиційного ринку

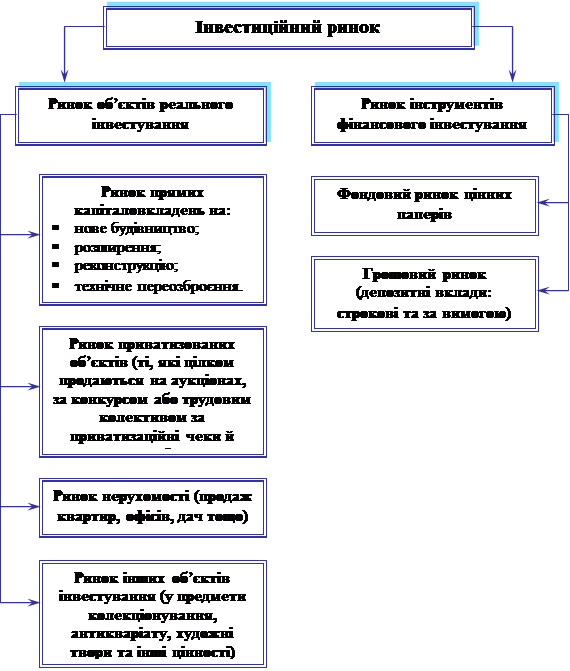

Інвестиційний ринок (ІР) – це ринок об’єктів інвестування у всіх його формах. Його можна розглядати як сукупність окремих ринків (об’єктів реального та фінансового інвестування) і можна виділити такі ринки: прямих капітальних вкладень, приватизованих об’єктів, нерухомості, інших об’єктів реального інвестування, фондовий і грошовий ринки. Співвідношення між ними постійно змінюється й на них впливають внутрішні та зовнішні фактори.

Ступінь активності інвестиційного ринку, співвідношення названих вище елементів визначаються шляхом вивчення кон’юнктури ринків. Склад інвестиційного ринку подано на рис. 1.

Ринок капітальних вкладень є одним з найбільш значущих сегментів інвестиційного ринку України. Формою інвестування на цьому ринку є капітальні вкладення у нове будівництво, на реконструкцію, розширення, технічне переозброєння діючих підприємств.

Ринок приватизованих об’єктів широко розвивається у зв’язку з процесами приватизації державних підприємств.

Рис. 1. Склад інвестиційного ринку.

Ринок нерухомості – це самостійна складова інвестиційного ринку у зв’язку з його специфікою та суттєвими перспективами розвитку та розширення.

Ринок об’єктів тезаврації забезпечує здійснення операцій щодо інвестування у предмети колекціонування, антикваріату, художні твори та інші цінності. Цей ринок поки ще не відіграє значної ролі в економіці нашої країни.

Ринок об’єктів фінансового інвестування – це фондовий (ринок цінних паперів) та грошовий ринок. Основна функція фондового ринку – мобілізація коштів за допомогою цінних паперів з мстою організації та розширення масштабів господарської діяльності реального сектора економіки. Фондовий ринок виконує важливу інформаційну функцію і ситуація на ньому інформує інвесторів про економічну кон’юнктуру та дає орієнтири щодо розміщення капіталів. Стан справ на фондовому ринку має важливе значення для стабільного розвитку економіки. Крах на фондовому ринку може призвести до кризи [12, с.114-115].

Грошовий ринок – самостійний сегмент, тому що частина його формується за допомогою таких об’єктів інвестування, як банківські депозитні вклади та іноземна валюта.

Кон’юнктура ринку являє собою форму прояву на інвестиційному ринку у цілому чи на окремих його сегментах системи факторів (умов), що визначають співвідношення попиту, пропозиції, цін і рівня конкуренції. Для кон’юнктури інвестиційного ринку характерні чотири стадії: піднесення; бум; послаблення; кон’юнктурний спад.

Підйом кон’юнктури пов’язаний з пожвавленням економіки у цілому. Характерним для нього є зростання обсягів попиту на об’єкти інвестування, рівня цін на них, розвиток конкуренції серед інвестиційних посередників.

Кон’юнктурний бум характеризується значним зростанням попиту на усі об’єкти інвестування. Попит не повністю задовольняється пропозицією, яка є на ринку (зростають ціни на об’єкти інвестування, доходи інвесторів та посередників) [10, с.327-328].

Послаблення кон’юнктури пов’язано зі зниженням інвестиційної активності у результаті спаду в економіці у цілому. Практично досягається насичення попиту на об’єкти інвестування з деяким збитком їх пропозиції. Спочатку стабілізується рівень цін на більшість об’єктів інвестування, потім вони повільно знижуються разом з доходами інвесторів та інвестиційних посередників.

Ознакою кон’юнктурного спаду інвестиційного ринку є низький рівень политу та пропозиції об’єктів інвестування, а рівень пропозиції перевищує попит. При цьому суттєво знижуються ціни на об’єкти інвестування, доходи учасників ринку знижуються до самого низького рівня, можливі навіть збитки в окремих сферах інвестиційної діяльності.

Обсяг операцій на інвестиційному ринку визначає стадію кон’юнктури ринку протягом всього кон’юнктурного циклу.

Аналіз та дослідження загальних і складових показників кон’юнктури ринку дозволить розробити заходи щодо підвищення інвестиційної активності держави у цілому, регіонів та галузей промисловості.

Короткий порівняльний аналіз концепцій державного регулювання у контексті проблем функціонування інвестиційних ринків б умовах кризи показує, що при зовнішніх розбіжностях та різних підходах до вибору об’єкта регулювання (платоспроможний попит або пропозиція ресурсів) розглядається єдиний об’єкт регулювання – інвестиційний ринок. За допомогою такого підходу, стимулюючи інвестиційну пропозицію, держава стимулює і попит на ресурси. Проте, необхідно визнати, що саморегуляція ринкового господарства доповнюється та вдосконалюється регулюванням з боку держави, яка може сповільнити або прискорити розвиток економічних процесів.

Сьогодні вже є очевидним, що проблему залучення інвестицій в економіку України треба розглядати у контексті особливостей трансформаційних процесів, які відбуваються у країні.

Економіка України на сучасному етапі знаходиться у процесі трансформації, тобто перетворення економічної системи. Трансформація характеризується такими складовими: поступовим відмиранням закономірностей минулого; розвитком сучасної ринкової економіки, яка базується на приватно-корпоративній власності, та зростанням впливу суспільних цінностей н економічній поведінці [9, с.567-568].

Розбудова стабільної та дієздатної ринкової економіки у країні стає можливою тільки за умови подолання кризи політики трансформації, тобто за наявності концепції системного переходу до ринкової економіки. Таку кризу було переборено у посткомуністичних країнах Європи, і, як доводять фахівці, це дало можливість зробити великий крок уперед у процесі трансформації економік цих країн.

У період трансформації економіки суттєво зростає значення інвестиційної діяльності у країні. Від інтенсивності й результативності інвестиційних процесів залежить успіх перетворень насамперед у сферах економічного, політичного та соціального життя. Ось чому сьогодні необхідно приділяти увагу питанням, пов’язаним з інвестуванням, способами і методами його активізації, вивченням умов створення сприятливого інвестиційного клімату, залученням інвестицій та їх ефективним використанням на усіх рівнях: держави, галузі, регіону, підприємства.

У економіці, побудованій на ринкових засадах, інвестиційна діяльність є вільною і регулюється загальним економічним процесом. Проте існують обставини, коли держава бере на себе функції управління інвестиційними процесами, а саме:

— перед суспільством поставлено певну суспільно значущу мету, і держава свідомо спрямовує політику економічних трансформацій, наприклад, під час структурної перебудови економіки;

— держава є стратегічним інвестором;

— держава є власником частки підприємств, яка впливає на структуру суспільного виробництва;

— вільний розвиток інвестиційних процесів загрожує національній економічній безпеці і постає потреба у протекціонізмі.

Специфіка трансформаційного періоду зумовлює необхідність конструктивної інтенсивної інтервенції держави в інвестиційну сферу. Цю необхідність детерміновано як недорозвиненістю та функціональною недостатністю новостворених ринкових форм, насамперед інвестиційної інфраструктури і саморегулюючих механізмів, неспроможних самотужки забезпечувати оптимізацію протікання інвестиційних процесів на макрорівні, так і «неринковим» характером економічного середовища. Національна економіка не є ідеальним об’єктом саморегулювання, і це свідчить про відсутність у ній достатніх передумов для самоактивізації процесів капіталотворення. Провідним суб’єктом регулювання повинна бути держава, підтвердженням тому є аналіз інвестиційної теорії та дослідження авторів з цього питання.

Середовище, в якому здійснюються інвестиційні процеси, називають інвестиційним кліматом. Воно формується під впливом взаємопов’язаного комплексу законодавчо-нормативних, організаційно-економічних, соціально-політичних та географічних факторів, які визначають умови інвестиційної діяльності на всіх рівнях (країна, галузь, регіон, підприємство).

Державна інвестиційна політика знаходиться у тісному взаємозв’язку з галузевою, регіональною та інвестиційною політикою підприємства. Визначальною тут є державна інвестиційна політика, бо вона створює умови та сприяє активізації інвестиційної діяльності на всіх рівнях.

Галузева інвестиційна політика – це підтримка пріоритетних галузей, розвиток яких забезпечує економічну та оборонну безпеку країни, експорт промислової продукції, прискорення науково-технічного прогресу та створення оптимальних господарських пропорцій на близьку та далеку перспективу.

Регіональна інвестиційна політика – це система заходів на рівні регіону, яка передбачає мобілізацію інвестиційних ресурсів та визначення напрямків ефективного й раціонального їх використання з урахуванням Інтересів регіону та інвесторів [6, с.98-99].

Цільова результативна діяльність держави як суб’єкта регулювання – це встановлення кількісних та якісних (структурних) параметрів інвестиційних процесів, необхідних для нормального протікання розширеного відтворення, забезпечення динамічної макроекономічної рівноваги та поліпшення показників макро- та мікрорівнів.

У сучасних умовах інвестиційна політика має будуватися у розвитку, взаємозв’язку та взаємозалежності таких принципів: забезпечення та удосконалення законодавчо-нормативної бази інвестиційної діяльності; здійснення концентрації на стратегічних напрямках розвитку; організації взаємодії з підприємствами та інвесторами з метою мобілізації інвестиційних ресурсів; виділення інноваційної політики у самостійний цілеспрямований напрямок діяльності.

Інвестиційна політика держави – це те навколишнє середовище, що оточує підприємства і від стану якого безпосередньо залежить успіх інвестиційної діяльності та інвестиційна активність суб’єктів господарювання. Від ефективності інвестиційної політики держави залежить стан виробництва, рівень технічної оснащеності основних фондів підприємства можливості структурної перебудови економіки, розв’язання соціальних та екологічних проблем. У період трансформації економіки головне у реалізації інвестиційної політики держави – це створення умов для вкладення коштів та підвищення інвестиційної активності підприємств. Економічне зростання та інвестиційна активність є взаємодоповнюючими процесами, а підприємство повинно приділяти постійну увагу власній інвестиційній діяльності, яка органічно витікає з інвестиційної політики [4, с.17].

В умовах трансформації положення підприємств різко змінилося. Поява підприємств різних форм власності, ліквідація централізованого планування та акціонування сприяли переходу цілеполягання на рівень підприємства. Підприємство відповідно до конкретної ситуації, діючого господарського механізму та загального диктату споживача самостійно визначає пріоритетність тих чи інших цілей.

В умовах ринку розвиток економіки має циклічний характер, що привносить елементи невизначеності, а тому за прийняття інвестиційних рішень підприємство має враховувати цю особливість на підставі оцінки інвестиційного клімату та відповідного прогнозу розвитку інвестиційного ринку. Безпосередньо за результатами дослідження зовнішнього середовища і залежно від цілей підприємства формується його політика, яка коригується на підставі аналізу стану та потенціалу розвитку підприємства. Насамперед це стосується інвестиційної привабливості підприємства як об’єкта потенційного інвестування.

Здійснення інвестиційної діяльності на підприємстві потребує визначення стану справ за наявності інвестиційних ресурсів та співвідношення різних форм інвестування на усіх етапах розвитку. Аналіз можливих джерел інвестиційних ресурсів і форм фінансування та їх оптимальне співвідношення дозволить забезпечити ефективність інвестиційної політики підприємства. Зона господарювання є самостійним сегментом у межах діяльності підприємства, яке функціонує у відповідній галузі, регіоні, державі (країні).

На основі розглянутого вище підставою для формування інвестиційної політики підприємства є оцінка інвестиційної привабливості усіх об’єктів інвестиційного ринку: держави, галузі, регіону, окремого підприємства. У зв’язку з циклічним розвитком економіки та постійними змінами на інвестиційному ринку необхідно систематично вивчати стан його кон’юнктури для формування ефективної інвестиційної політики та прийняття економічно обґрунтованих Інвестиційних рішень. Постійне спостереження та аналіз кон’юнктури інвестиційного ринку на основі системи показників і виявлення тенденцій змін дозволить спрогнозувати його розвиток на перспективу.

Процес прогнозування кон’юнктури інвестиційного ринку включає такі послідовні стадії: оцінка макроекономічних показників – визначає інвестиційний клімат у країні та ефективність умов інвестиційної діяльності; проведення оцінки інвестиційної привабливості галузей – використовується для галузевої спрямованості, галузевої диверсифікації інвестиційної діяльності підприємств; визначення оцінки інвестиційної привабливості регіонів – використовується для регіональної диверсифікації діяльності підприємств; оцінка інвестиційної привабливості підприємства – використовується для розробки та обґрунтування інвестиційних рішень.

Оцінка об’єктів інвестування та прогнозування кон’юнктури інвестиційного ринку – це взаємозалежні, взаємопов’язані, взаємодоповнюючі складові для формування інвестиційної політики підприємства.

У ринковій економіці стабільність діяльності підприємства визначається такими основними факторами, як зростання обсягу реалізації продукції, стабільна прибутковість, фінансова стійкість. Незважаючи на складні ринкові обставини, жорстку податкову систему і недостатню державну підтримку у більшості випадків погіршення становища підприємств пов’язане з неефективною системою управління, неекономічним і нетехнологічним виробництвом, слабким урахуванням ринкових умов господарювання у всіх аспектах.

Заохочення вкладення коштів потребує забезпечення привабливості об’єктів інвестування для вітчизняних та зарубіжних інвесторів. Вивчення кон’юнктури ринку включає оцінку привабливості на трьох основних таксономічних рівнях: макроекономічному – на рівні країни; мезоекономічному – на рівні галузі і регіону; мікроекономічному – на рівні підприємства.

1.3 Характеристики показників привабливості інвестиційного ринку

Кошти інвесторів гарантують безпеку і розвиток будь-якої держави, тобто здійснення інвестиційної діяльності у державі є фактором її інвестиційної та економічної безпеки.

Вивчення зарубіжного досвіду з питань інвестиційної безпеки країни дає можливість визначити показники, які характеризують активність інвестиційної діяльності. Аналіз цих показників дозволив розподілити їх на три групи: загальні, макроекономічні та показники оцінки інвестиційного ринку, які у сукупності складають систему оцінки інвестиційної привабливості України.

До групи загальних віднесено показники, які стосуються конкурентоспроможності держави та її рейтингу на міжнародному інвестиційному ринку. Традиційно здійснення оцінки інвестиційної привабливості пов’язано з розрахунком інтегрального показника та відповідного ранжування країн шляхом встановлення їх інвестиційного рейтингу на підставі аналізу факторів політичного, економічного, соціально-культурного, інституціонального середовища, ресурсів та інфраструктури [26, с.56].

Найбільш відомі з рейтингів: індекс журналу «InstitutionalInvestor», рейтинг агентства Euromoney та BusinessEnvironmentRiskIndex (BERI). Індекс журналу «InstitutionalInvestor» оцінює насамперед кредитоспроможність країни і складається за участі експертів 100 провідних міжнародних банків. Рейтинг Euromoney базується на вивченні таких груп індикаторів: ринкових – 40,0%; кредитних – 20,0%; політико-економічних – 40,0%. За рейтингом BERI оцінюється політична стабільність, відношення до іноземних інвестицій, девальвація, платіжний баланс, темпи економічного зростання, витрати на заробітну плату, продуктивність праці, інфраструктура, умови коротко- та довгострокового кредитування тощо.

Іноземні інвестори орієнтуються на оцінки численних консалтингових фірм, які постійно відслідковують інвестиційний клімат у багатьох країнах світу, у тому числі і в Україні. Однак оцінки, що дають закордонні експерти без участі українських експертів, недостатньо вірогідні, а можливо, й упереджені. На жаль, національна система моніторингу інвестиційного клімату ще тільки робить перші кроки. Механізм встановлення інвестиційного рейтингу України розробляється декількома компаніями та науковими центрами. Так, кількісну оцінку соціально-політичного ризику інвестицій в економіку України зроблено фірмою «Калина» (інтегральна оцінка дорівнює 6,24-6,31 балу за десятибальною багатофакторною (7 факторів) шкалою, де 10 – найгірший інвестиційний клімат) [55].

Досить серйозну роботу з моніторингу інвестиційного клімату в Україні проводить фірма «SOCISGallupInternational». її оцінка базується на експертних дослідженнях, які здійснюються Центром досліджень науково-технічного потенціалу та історії науки НАН України разом із Соціологічною службою в Україні «SOCISGallup».

Міжнародні фінансові організації (Міжнародний валютний фонд (МВФ), Світовий банк реконструкції та розвитку (СБРР), Європейський банк реконструкції та розвитку (ЄБРР) мають власні методики визначення конкурентоспроможності суспільства та інвестиційної привабливості держави. Фінансові інститути використовують отримані результати за надання кредитів та інвестицій.

Міжнародна фінансова корпорація (МФК) оголосила про включення України у систему індексів ІРС. Подія має значення для долі українського фондового ринку і вітчизняної економіки у цілому. В Україні склався не досить сприятливий інвестиційний клімат. Недосконалість інвестиційного законодавства, непослідовність державних органів у проведенні економічних реформ, корумпованість і криміналізація влади на всіх рівнях, нестабільність політичної обстановки – усі ці фактори здобули їй репутацію зони ризикованого інвестування. Поки Україну не буде включено в усі індекси ІРС (систему двох наступних індексів МФК), доти вона буде недоодержувати інвестиції у свій фондовий ринок.

До групи макроекономічних показників за оцінки інвестиційної привабливості можливе включення понад 40 показників. Відповідно до Системи національних рахунків включено такі основні макроекономічні показники: дефіцит державного бюджету, обслуговування та погашення державного боргу, обсяг валового внутрішнього продукту (ВВП), обсяг експорту та імпорту товарів і послуг [59].

До групи показників оцінки інвестиційного ринку належать такі показники:

— норма (рівень) інвестицій (обсяг інвестицій у відсотках до ВВП);

— загальний обсяг інвестицій у вартісному виразі;

— рівень приватних інвестицій;

— рівень заощаджень населення;

— динаміка чистих інвестицій; співвідношення валових інвестицій та амортизаційних відрахувань;

— темпи зростання доходів та заощаджень населення;

— динаміка частки інвестицій у основний капітал; перевищення темпів зростання доходів над інвестиціями в економіку.

Ці показники ґрунтуються на певному досвіді та мають рекомендовані розміри, які відповідають національним особливостям кожної держави.

Для підйому економіки необхідно підвищити частку інвестицій у ВВП як мінімум до 25-30%. Лише за таких умов можна створити можливості для функціонування розширеного відтворення. У країнах, що швидко розвиваються, частка інвестицій у ВВП сягає 40,0%, як, наприклад, у Китаї, який з 1979 р. щорічно забезпечує в середньому 10,0% приросту ВВП.

Обмеженість інвестиційних ресурсів і нестабільне фінансування капітальних вкладень негативно позначилися на розвитку та стабілізації господарства держави. Здійснення глибокої структурної перебудови української економіки вимагає істотного збільшення обсягу інвестицій, консолідації всіх джерел інвестування, активізації інвестиційної діяльності.

Найактуальнішими для України є проблеми обсягів ресурсів та структури інвестиційної діяльності. Саме завдяки їх успішному розв’язанню можливо не тільки досягти економічного успіху, а й закласти основу для формування позитивних довгострокових тенденцій розвитку національної економіки [50; 51].

Для з’ясування умов інвестиційної активності потрібно скористатися теорією чистого нагромадження основного капіталу. Чисте нагромадження – це валові інвестиції, зменшені на суму амортизаційних відрахувань. Метод чистого нагромадження – ефективний засіб виявлення болючих точок інвестиційної політики. Він широко використовується у західних країнах. Так, щорічні звіти президента США обов’язково містять показники співвідношення валових і чистих інвестицій. При цьому на частку амортизації у США припадає 65-70% валових інвестицій. Амортизаційні відрахування не скорочуються в абсолютних величинах навіть під час коливань циклів економіки. У період кризи частка чистих інвестицій скорочується до 15-25%. Таким чином, США постійно прагнуть уникати масового знецінення основного капіталу. Це дуже важливий застережений засіб, але якщо так і відбувається, то це компенсується зростанням цін на промислове устаткування.

Якщо валові інвестиції (ВІ) дорівнюють амортизаційним відрахуванням (АВ), то це означає відсутність економічного зростання, припинення оновлення виробничого потенціалу підприємств.

Серед світових лідерів за обсягами внутрішніх валових інвестицій – країни Південно-Східної Азії, стрімке економічне зростання яких стало результатом встановлення у цих країнах сприятливого інвестиційного клімату. За рахунок цього фактору вдалося швидко пройти трансформаційний етап переходу від командно-адміністративної системи господарювання до ринкової також країнам – сателітам колишнього СРСР (Польщі, Чехії, Угорщині).

Існуюча у державі та серед підприємців тенденція щодо залучення великих обсягів іноземних інвестицій не є однозначно позитивною. На думку фахівців, іноземні інвестиції, навіть за умови їх ефективного використання, не повинні складати великої частки у загальному обсязі інвестицій. Світовий досвід доводить, що обсяг прямих іноземних інвестицій (ПІІ) не повинен перевищувати 6,0% від ВВП [59].

У світі існує правило: обсяг іноземних інвестицій ніколи не випереджає обсягів вітчизняних. Найзначніші інвестиційні проекти впроваджуються на двосторонній основі за органічного поєднання вітчизняного й іноземного капіталів. З досвіду постсоціалістичних європейських країн відомо, що іноземні інвестиції найактивніше надходять не туди, де бракує капіталу, а у місця, де вже інтенсивно здійснюються капіталовкладення, тобто відбувається їх «притягування» до внутрішніх. Зовнішні кошти спрямовуються туди, де вже практично доведено реалізацію економічних реформ, насамперед за рахунок власних джерел. До цього слід додати, що іноземні інвестиції в економіку тієї чи іншої країни залежать від вже сформованих економічних та соціальних умов.

Розглядаючи проблеми іноземних інвестицій, необхідно мати на увазі, що західні інвестори жорстко орієнтуються на життєвий цикл бізнесу. Вони передбачають і оцінюють певну послідовність діяльності в організації бізнесу. На першому етапі відбувається освоєння ринку, яке базується на організації торгівлі певним товаром або товарами, а потім поповнюється організацією складського господарства та післяпродажного обслуговування. І тільки після того, як ці проблеми знайшли позитивне рішення, створюється спочатку складальне виробництво, а за позитивних результатів реалізації товарів – повномасштабне виробництво товарів на базі підприємств-виробників. Така стратегія забезпечувала і забезпечує успіхи великих компаній. Україні необхідно чітко визнати, під який етап життєвого циклу нашого бізнесу необхідні інвестиції. Такий підхід може стати привабливим фактором для іноземних інвесторів та підприємців.

Внутрішній та іноземний інвестори, згідно з чинним законодавством України, рівноправні. Тут не існує проблеми протистояння. Накопичений попит ринку на інвестиційний ресурс в Україні безмежний. Треба лише пам’ятати, що іноземні інвестиції неможливі без інвестицій внутрішніх. Жоден інвестор не прийде до країни, де капітал власних громадян працює у тіньовому обігу чи зберігається поза національною банківською системою. За оцінками експертів, щорічно з України вивозиться до $2 млрд., більш ніж $10 млрд. населення зберігає поза банківською системою, $40 млрд. складає «тіньовий капітал».

На сьогоднішньому етапі роль внутрішнього інвестора має бути домінуючою. Заощадження громадян – це головний внутрішній інвестиційний ресурс. Як доводять фахівці, індикатором інвестиційної активності є національні заощадження та капіталовкладення, а не іноземні інвестиції. У Польщі, наприклад, інвестиції населення у банківську систему перевищують $15 млрд. і є найважливішим інвестиційним ресурсом. В Україні значно посилилась тенденція збільшення вкладів громадян до банківської системи.

Переорієнтація потреб у коштах на перебудову економічної системи, по-перше, з кредитних на інвестиційні, по-друге, з іноземних на вітчизняні, зможе дати поштовх економічному відтворенню України.

Однією із головних причин зменшення інвестиційної активності підприємств є загальне скорочення власних фінансових ресурсів, що стало результатом інфляційних процесів, падіння рівня виробництва і, як наслідок, зростання частки збиткових підприємств. У таблиці 1 наведено показники, які використовуються для оцінки інвестиційної привабливості України [21, с.145].

У ситуації нестабільності процес інвестування не підлягає достатньому прогнозуванню, нерівномірність інвестиційних вкладень робить планування та прогнозування нереальними. Нині негативний вплив на інвестиційну активність має економічна ситуація взагалі, тобто фінансовий стан підприємств, погіршення їх ліквідності, надмірний податковий тиск, який скорочує обсяг обігових коштів, недостатність податкових пільг для підприємств малого та середнього бізнесу і для нових підприємств. Однак значні зміни в інвестиційній сфері ще не відбулися. Окремі заходи не можуть докорінно поліпшити інвестиційний клімат і стимулювати одночасно усі сфери та галузі економіки.

Кінцевий результат оцінки привабливості країни повинен дати відповідь для зовнішнього інвестора: вкладати кошти у підприємства цієї країни чи не вкладати. Якщо на підставі отриманих даних дається позитивна відповідь, наступним кроком повинно стати визначення привабливості на мезоекономічному рівні, якщо ні – потенційний інвестор оцінює можливості іншої країни.

Привабливість держав розраховується міжнародними організаціями та установами за різними ознаками, однак математичний підхід є однаковим, це — розрахунок рейтингової системи оцінок держави. Ранжування країн світу за цим показником характеризує інвестиційну привабливість країни і служить своєрідним «барометром» для іноземних інвесторів. Наступним кроком є оцінка інвестиційної привабливості на мезоекономічному рівні, тобто оцінка перспектив і можливостей галузей промисловості та регіонів забезпечити найбільш високу ефективність використання інвестицій.

Таблиця 1.Показники інвестиційної привабливості України.

| Показник | Рекомендоване значення |

| Індекс журналу «Institution Investor» | – |

| Рейтинг агентства Euromoney | – |

| Рейтинг привабливості «Central European Economic Review» | – |

| Індекс економічної свободи «Wall Street Journal» | – |

| Дефіцит державного бюджету | 2,6% |

| Обслуговування та погашення державного боргу (у відсотках до ВВП) | не більше 60% |

| Обсяг ВВП | повинен зростати |

| Обсяг експорту та імпорту товарів і послуг | позитивне сальдо |

| Норма (рівень) інвестицій (обсяг інвестицій у відсотках до ВВП) | 15-20% |

| Рівень приватних інвестицій | не менше 60% |

| Рівень заощаджень населення | повинен зростати |

| Динаміка частки інвестицій в основний капітал | повинна зростати |

| Питома вага прямих іноземних інвестицій (у відсотках до ВВП) | не більше 6,0% |

Виходячи з досвіду роботи з вітчизняними і іноземними інвесторами можна констатувати, що стратегічного інвестора завжди цікавить привабливе підприємство у інвестиційно привабливій галузі чи регіоні. Інвестор не буде вкладати кошти у привабливе підприємство галузі, яка знаходиться у кризовому стані або у непривабливому регіоні. Інакше кажучи, для інвестора не будуть досить переконливими аргументи інвестування коштів, наприклад-у металургійний комбінат, якщо ця галузь у масштабах міжнародної економіки знаходиться у кризовому стані. Незважаючи на усю фінансову вигідність інвестування, ризик політичної й економічної нестабільності у державі також зведе нанівець будь-які зусилля із залучення інвестора.

На мезоекономічному рівні інвестиційна привабливість, на думку фахівців, є інтегральною характеристикою окремих галузей та регіонів країни у цілому з позиції інвестиційного клімату, розвитку продуктивних сил, інвестиційної структури, можливості залучення інвестиційних ресурсів та інших факторів, які суттєво впливають на формування дохідності інвестицій і зменшення інвестиційних ризиків [46, с.235].

Для оцінки інвестиційної привабливості галузі пропонується система з трьох груп показників, які відображають рівень прибутковості діяльності галузі, перспективності її розвитку та інвестиційних ризиків. Рівень прибутковості враховує всі використовувані та власні активи, реалізацію продукції й витрати на її виробництво. Рівень перспективності відображає значення галузі в економіці, стійкість галузі до спаду виробництва, забезпеченість перспектив зростання власних фінансових ресурсів та ступінь державної підтримки розвитку галузі. Рівень інвестиційних ризиків враховує рівень конкуренції, інфляційної стійкості продукції галузі та рівень соціальної напруженості [48, с.782].

Інтегральний показник розраховується на підставі трьох груп синтетичних показників з урахуванням пропорційності їх рівня: рентабельність діяльності – 65,0%; перспективи розвитку – 20,0%; інвестиційні ризики – 15,0%.

Згідно з цією методикою, було проведене дослідження 44 підгалузей і відповідний аналіз за двома варіантами, тобто співвідношення: прибутку від реалізації продукції (товарів і послуг) до суми використовуваних активів; балансового прибутку до суми використовуваних активів. Розрахунки було проведено з урахуванням впливу інфляції, оподатковування, цін й інших факторів, що дозволило визначити рангову значущість галузі за пріоритетами: на першому місці – будівництво, друге місце – промисловість. Це значить, що найбільшу інвестиційну привабливість у довгостроковій перспективі для здійснення реальних і фінансових інвестицій має галузь будівництва та промисловості.

На підставі розглянутої вище методики було отримано кількісні значення інтегрального показника інвестиційної привабливості галузей економіки, що дозволило сформувати такі групи галузей: пріоритетні; високої інвестиційної привабливості; середньої інвестиційної привабливості; низької інвестиційної привабливості.

За визначення привабливості галузі, на думку фахівців, необхідно враховувати життєвий цикл галузі. Зміна стадій життєвого циклу галузей залежить від їх структурної перебудови, яка зараз в Україні забезпечується впровадженням науково-технологічних заходів щодо підвищення конкурентоспроможності продукції, підприємства та галузі у цілому. Обов’язково необхідно враховувати підтримку галузей з боку держави. Особливо це стосується енергетичної галузі, чорної та кольорової металургії, машинобудування і металообробки, сільського господарства [7; 16; 21].

Інвестиційний проект може бути реалізовано у тих регіонах, де для цього є найкращі умови. Важливу роль у процесі обґрунтування стратегії інвестиційної діяльності банків, компаній та фірм відіграє оцінка і прогнозування інвестиційної привабливості регіонів.

Дослідження економічного розвитку окремих регіонів ведуться у багатьох країнах світу. Починаючи з 1980 року, Інститут менеджменту у Лозанні (Швейцарія) щорічно публікує відповідний рейтинг країн.

У США розроблено рейтинг штатів на основі так званих статистичних карт. Він базується на таких основних видах оцінок: політичної інфраструктури; демографії; динаміки економічного руху. У цій статистичній карті наводяться дані стосовно всіх штатів у вигляді чотирьох зведених індексів: економічної ефективності; ділової активності; потенціалу економічного розвитку території; умов податкової політики.

У Росії створюються бізнес-карти окремих територій, за допомогою яких можна оцінити інвестиційну привабливість адміністративно-територіальних одиниць країни [56].

На теперішній час в Україні різні установи та організації для визначення інвестиційної привабливості регіону застосовують власні методики. При оголошенні результатів розрахунків привабливості регіонів не завжди наводиться механізм або методика розрахунку, тому часто неможливо оцінити переваги та недоліки тієї чи іншої оцінки інвестиційної привабливості регіону.

Міністерство економіки та з питань європейської інтеграції України щорічно розраховує рейтинг привабливості регіонів України за такими показниками: економічний стан регіону; розвиток ринкової, транспортної та фінансової інфраструктури; стан людських ресурсів; діяльність органів місцевої виконавчої влади у сфері підприємництва.

НАН України проводить оцінку інвестиційної привабливості регіонів. Харківська область, наприклад, належить до регіонів з високим рейтингом інвестиційної привабливості для вітчизняних інвесторів (третє місце серед областей) і середнім – для іноземних (11-е місце) [58].

В Україні ініціатором створення системи інвестиційної привабливості регіонів була компанія «ОМЕТА Інвест», яка розробила та провела відповідні дослідження. В основу дослідження було покладено ранжування територіальної структури економічно-промислових районів України, дані Міністерства статистики, а також показники інвестиційних проектів, реалізовані у різних територіальних структурах.

Оцінку інвестиційної привабливості районів України рекомендується [16; 21; 29; 48] ґрунтувати на підставі таких вимог:

— глобальний прогноз економічних, соціальних, політичних, технологічних умов;

— аналіз ступеня впливу найважливіших тенденцій та оцінки нестабільності у цьому регіоні;

— аналіз факторів, що визначають попит, і оцінка можливих змін в існуючих тенденціях попиту;

— оцінка можливих змін у тенденціях рентабельності,

Привабливість невеликих територіально-адміністративних одиниць визначається за такими напрямками: забезпеченість усіма видами ресурсів; наявність ринків збуту; наявність спеціального режиму інвестиційної діяльності; прогноз соціальних, економічних і технологічних умов цих територій. Врахування цих факторів дозволить підвищити привабливість регіону, рівень залучення інвестицій, перспективність його розвитку та вирішити соціальні проблеми. На привабливість регіонів суттєво впливає такий фактор, як наявність на території регіону спеціальної економічної зони (СЕЗ) або території пріоритетного розвитку (ТПР).

Галузева направленість інвестування свідчить, що інвестиційні вкладення у пріоритетні галузі економіки міста сприяють наповненню споживчого ринку якісними товарами вітчизняного виробництва та знижують відтік коштів за кордон. Це дає можливість направляти кошти на розширення та модернізацію виробничої бази місцевих підприємств.

2. Аналіз інвестиційної привабливості ринку комерційної нерухомості м. Києва

2.1 Загальна характеристика ринку комерційної нерухомості

В Україні ринок комерційної нерухомості складають професійні та непрофесійні офісні приміщення, бізнес-центри, торгівельна нерухомість, виробничі та складські приміщення, готелі, паркомісця, підземні паркінги тощо.

На думку експертів, м. Києву не вистачає близько 4,5 млн. м2 офісних приміщень. Проте, за їх прогнозами, до 2020 року розрив між попитом та пропозицією якісних офісів скоротиться в кілька разів.

Гострим є дефіцит професійних офісних приміщень. Зараз загальна площа таких приміщень складає близько 420 тис. м2 (9% ринку), а непрофесійних, найчастіше просто адаптованих під офіси квартир, або колишніх НДІ, – 4,6 млн. м2 (91% ринку). При цьому орендні ставки досягають $35 за квадратний метр, що значно вище показників Європи. Наприклад, у «Арена City» оренда офісу коштує $60 за 1 м2 .

Ризики інвестиційної діяльності на ринку комерційної нерухомості пов’язані з тривалими терміни допроектної підготовки, значної бюрократизацією погоджувальних органів, недоліком досвіду проектувальників, низькою якістю будівельних робіт, з порушенням термінів реалізації проектів.

Перевагою ринку комерційної нерухомості м. Києва є строк окупності об’єкта, який складає 5-8 років, коли у Європі – 20 років. Такий факт дещо приваблює іноземних архітекторів і девелоперів [50].

Якщо ринок житла досить закритий від зовнішніх інвестицій, то цивілізований комерційний сектор менше знайомий українським компаніям. Офісні об’єкти з’явилися в м. Києві тільки 5-7 років тому. На Заході сучасні офісні і торговельні будинки зводяться не один десяток років. Близько 50% київських офісів були побудовані або придбані іноземними компаніями, які здебільше воліють не будувати, а викуповувати об’єкти комерційної нерухомості вже під час оренди. Більшість (80%) будинків, якими володіють іноземні компанії, або викуплені, або реконструйовані, і тільки 20% – побудовані.

У м. Києві до 2020 року задовільнений попит на офісні приміщення складатиме більш 8 млн. м2. Станом на 01.01.2007 року не вистачає 4,5 млн. м2 робочих площ. За умови здачі щорічно близько 300-400 тис. м2 офісів розрив між попитом та пропозицією до 2025 року вдасться скоротити до 1,5-2 млн. м2. При цьому зростання орендних ставок зупиниться тільки через п’ять років, з урахуванням інфляції оренда подорожчає на 12-15%.

Потенційними районами для будівництва офісних приміщень у м. Києві є вулиці Дегтяревська, Глибочицька і Новоконстантинівська, Рибальський острів, проспект Червоних Козаків і Залізничне шосе. У містах-супутниках м. Києва, наприклад, у м. Бровари, появи офісних містечок очікувати поки не слід. У сусідніх зі столицею містах у найближчі 10-15 років офіси будуватися не будуть, оскільки потенційні працівники ще не готові до таких переїздів, а ринок не готовий до будівництва офісів навіть на окраїнах.

Обсяг ринку офісної нерухомості м. Києва класу «А», «В» і «С» складає 420 тис. м2. Щорічно вводиться в експлуатацію 60-100 тис. м2 офісних площ, що миттєво використовуються орендарями. Обсяг ринку торговельної нерухомості складає більш 300 тис. м2 при необхідних 600-700 тис. м2 .

Загальні інвестиції в ринок нерухомості м. Києва в 2006 році склали $1,8 млрд., що на 15,4% більше, ніж у 2005 році. Прямі іноземні інвестиції в нерухомість м. Києва в 2006 році виросли в 3,2 рази в порівнянні з 2005 роком – до $86,2 млн. Іноземні інвестиційні компанії заявили про готовність вкласти в київську нерухомість у найближчі кілька років не менш $500 млн., що частково пояснюється станом міжнародного ринку офісної нерухомості. Огляд міжнародного ринку офісної нерухомості (за даними Global Solution на липень 2006 року) наведено в таблиці 2 [60].

Експерти ринку вважають, що попит та пропозиція можуть вирівнятися не раніше, ніж через п’ять років, за умови, що будівельники не порушать заплановані терміни здачі об’єктів. У 2007-2008 роках, виходячи з заяв девелоперів, у м. Києві бути введено в експлуатацію 376 тис. м2 офісів – у 1,5 рази більше нинішніх обсягів будівництва. Загальний обсяг столичного ринку офісів у 2010 році складе не менш 2,3 млн. м2 .

Таблиця 2.Стан міжнародного ринку офісної нерухомості.

| Місто | Офісні площі, м2 | Населення | Коефіцієнт незаповненості, % | Орендна ставка, Class A, EUR/м2 |

| Берлін | 18,10 млн. | 3,389 млн. | 9,3 | 15,00 |

| Мюнхен | 16,00 млн. | 1,894 млн. | 7,7 | 14,51 |

| Брюссель | 12,70 млн. | 970 тис. | 10,8 | 16,60 |

| Рим | 12,00 млн. | 2,656 млн. | 7,4 | 25,80 |

| Франкфурт | 11,10 млн. | 1,897 млн. | 16,7 | 21,00 |

| Мілан | 11,00 млн. | 1,302 млн. | 8,0 | 25,00 |

| Амстердам | 6,72 млн. | 735 тис. | 16,0 | 12,90 |

| Копенгаген | 3,14 млн. | 491 тис. | 8,3 | 16,20 |

Слід зазначити, що попит росте, а прибутковість падає. Незважаючи на зростання орендних ставок, прибутковість нової офісної нерухомості, за даними DEOL Partners, знижується. Наприкінці 2005 року девелопери затверджували, що новий будинок класу «А» приносить 14-20% прибутку, а прибутковість проектів, побудованих у 2006 році, не перевищує 9,5-11%. Для офісів класу «В» цей показник не перевищував 10-12%, а середній строк окупності офісного будинку оцінювався девелоперами в 5-6 років. Більш тривалим прогнозується строк окупності проектів, які планується здати в експлуатацію в 2007-2010 роках. Причина – дефіцит і подорожчання столичної землі, ціни на яку в центрі доходять до $300-500 тис. за сотку [51].

Девелопери вже почали освоювати окраїни. Міграція бізнес-центрів вигідна ощадливим орендарям – офіс у спальних районах на 40% дешевше, ніж у центральних. Основна частина угод з оренді, як і раніше, приходиться на офісні приміщення в центральній частині м. Києва, але все більшу кількість орендарів приваблюють райони поблизу центру, з гарною інфраструктурою і меншими орендними ставками.

Незабаром буде активно забудовуватися Поділ. Зростає пропозиція офісів і попит на них у так званих нових ділових районах міста, на які приходиться 12% загальної пропозиції. До них належать район Петрівки і проспекту Героїв Сталінграда, проспект Бажана біля станції метро Позняки, район станції метро Лівобережна і вулиці Луначарського.

Слід зазначити, що на окраїнах і у прицентральних районах планується будувати в основному висококласні об’єкти. Близько 54% площ на київському ринку професійної офісної нерухомості зараз займають об’єкти класу «В». Загальна площа класу «А» невелика, і складає від 8% до 15%. Існує тенденція збільшення частки центрів класу «А» і «В». Станом на 01.01.2006 року клас «С» займав практично 60% ринку, а до кінця 2007 року прогнозується зниження його частки до 40-30%.

Процентне співвідношення класів змінюється за рахунок будівництва сучасних бізнес-центрів. Попит на офіси високого класу обумовлений тим, що компанії, по-перше, стали приділяти велику увагу власному іміджу, а, по-друге, бізнес-центри надають централізоване обслуговування і комфортні умови експлуатації.

Громадяни на суб’єктивному рівні, найчастіше необґрунтовано, виступають проти будівництва «під вікнами». Але, з іншого боку, вони ж мають потребу в появі якісного житла, у нових робочих місцях, тоді як місто повинне розвивати інфраструктуру. В цьому випадку важливо враховувати інтереси і городян, і забудовників, надати можливість розвиватися цілій індустрії. Якщо порахувати всіх зайнятих у будівництві – від проектувальників і будівельників до виробників і постачальників будматеріалів – одержимо до 10% працездатного населення. У такому випадку можна буде говорити і про стабілізацію цін на житло, і про зниження ставок за оренду офісів.

Середня ціна 1 м2 нежилих приміщень і вартість паркомісця в новобудовах з початку 2007 року залишається стабільною. Так ціна на комерційну нерухомість у новобудовах коливається від $1336 до $3300 за 1 м2. Вартість паркомісця складає від $11000 до $28600.

Будівництво підземного паркінгу в житловому комплексі стає обов’язковою нормою, особливо в центрі і територіях, які прилягають до центра м. Києва. На 01.01.2007 року у 85% усіх новобудов столиці передбачений підземний пар кінг [57].

Слід зазначити особливість сегменту комерційної нерухомості в житлових комплексах, яка полягає в наступному: нежилі приміщення виставляються на продаж ближче до введення об’єкту в експлуатацію, при цьому продаж житлових площ у більшості випадків починається ще на початкових етапах будівництва. На початок 2007 року тільки 37% усіх нежилих площ у новобудовах було виставлено на продаж, при цьому 24% продано.

Головним фактором впливу на вартість комерційної нерухомості в новобудовах залишається співвідношення попиту та пропозиції. Кон’юнктура ринку така, що ціни на нежилі приміщення в новобудовах мають тенденцію до зростання. Середні ціни на нежилі приміщення, які входять до складу житлових комплексів наведено у таблиці 3, середня вартість паркомісця в підземному паркінгу, який входить до складу житлових комплексів, – у таблиці 4.

З 172 об’єктів будівництва житлової нерухомості м. Києва 72 компаній-операторів первинного ринку з планованим періодом здачі 2006-2008 рік. В усіх об’єктах на перших поверхах передбачені нежилі приміщення для розміщення магазинів, аптек, кафе і ресторанів, відділень банків, офісів [53].

Ринок нерухомості завжди і скрізь розвивається за класичною моделлю, а саме: спочатку житловий сегмент, потім офісний сегмент, готелі, склади. Поточна ситуація в Україні характеризується тим, що в перших двох сегментах – житловому й офісному – спостерігаються пропозиції, щодо готелів і складів – вони відсутні. Відповідно, можна припустити найближчим часом бурхливий розвиток цих галузей, особливо складського сегменту, як найбільш дохідного.

Таблиця 3.Середні ціни на нежилі приміщення, які входять до складу житлових комплексів м. Києва, станом на 01.01.2007 року.

| Зона м. Києва | Середня ціна 1 м2, у.о. |

| Центр | 3300 |

| Прилягаюча до центру | 2400 |

| Вилучена від центра | 2200 |

| Окраїна | 1336 |

Таблиця 4.Середня вартість паркомісця в підземному паркінгу, який входить до складу житлових комплексів м. Києва, станом на 01.01.2007 року.

| Зона м. Києва | Середня вартість, у.о. |

| Центр | 28600 |

| Прилягаюча до центру | 24400 |

| Вилучена від центра | 18400 |

| Окраїна | 11000 |

Але, з огляду на національну особливість (складність узгоджувального процесу), сьогодні отримує прибутки не той, хто знайшов вдалу ділянку землі, створив цікавий проект, залучив вигідні фінансові ресурси, побудував якісний об’єкт, а той, кому вдалося хоча б щось узгодити. Зміна такої ситуації в найближчому майбутньому значно залежить від обраних органів місцевого самоврядування. Поки не зрозуміло, чи будуть збільшені обсяги і темпи будівництва в м. Києві і регіонах.

2.2 Дослідження стану інвестиційної привабливості ринку офісної нерухомості

Укладачі міжнародних рейтингів офісної нерухомості країн ігнорують Україну. Перспективними для інвестування ринками Східної Європи, які згадуються в звітах CB Richard Ellis, Jones Lang LaSalle, Noble Gibbons, Elta Consult і інших дослідницьких компаній, визначено Угорщину, Румунію і Росію. Основна увага західних інвесторів зосереджене на Москві.

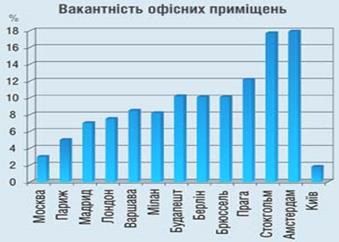

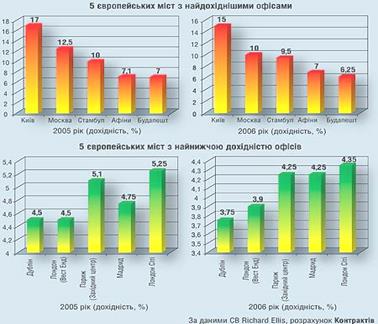

Однак індекс вакантності вільних площ українських офісних центрів – один з найнижчих у Європі – всього 1,5%. Для порівняння, на московському ринку не зайняті близько 5% площ бізнес-центрів. При цьому в західних звітах вказується, що саме в столиці Росії найнижчий рівень вакантності в Східній Європі. Вакантність офісних приміщень зображено на рис. 2. Рівень дохідності офісів європейських міст зображено на рис. 3 [52].

Рис. 2. Вакантність офісних приміщень.

У м. Києві великий дефіцит офісних приміщень. Наприклад, новий бізнес-центр «Парус» був заповнений орендарями задовго до офіційного відкриття. Площі нового бізнес-центру швидко займаються, незважаючи на високі орендні ставки – від $50 за квадратний метр на місяць. У БЦ «Леонардо», Seven Hills, "Європа Плаза" вільних приміщень не було ще наприкінці 2005 року, орендувати почали тільки з початку 2006 року.

Рис. 3. Рівень дохідності офісів європейських міст.

Показник прибутковості офісів в Україні – один з найвищих у Європі, як мінімум 15% річних. Для порівняння, у Лондоні на початку минулого року прибутковість складала менш 5%, у Москві – 10%. У 2006 році орендні ставки в м. Києві були на 35-45% вище, ніж в інших столицях Східної і Центральної Європи. Наприклад, у новому київському бізнес-центрі «Леонардо» офіс класу «А» можна орендувати за ціною від $70 за квадратний метр на місяць. У Лондоні (самий дорогий офісний ринок Європи), за даними CB Richard Ellis, оренда офісу в середньому обходиться приблизно в $100 за квадратний метр на місяць.

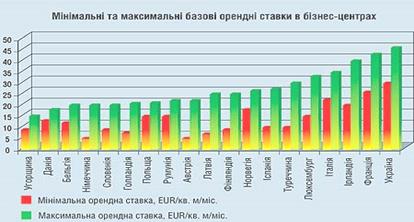

Західні інвестори не поспішають купувати готові бізнес-центри в Україні з кількох причин. Перша – невеликий обсяг столичного ринку в порівнянні з європейськими столицями. Наприклад, загальна площа офісних приміщень у Москві оцінюється в 5,8 млн. м2 (на кінець 2006 року, за результатами досліджень Jones Lang LaSalle), у м. Києві – близько 585 тис. м2 (за даними DTZ). При цьому незадоволений попит на офісні приміщення й у м. Києві, і в Москві приблизно однаковий – 1,3 млн. м2 для Москви і 1,5-2 млн. м2 для м. Києва. Крім того, ціна власників українських бізнес-центрів набагато перевищує ринкову. Стан ринку офісної нерухомості м. Києва та передмістя зображено на рис. 4. Мінімальні і максимальні орендні ставки в бізнес-центрах зображено на рис. 5 [55].

Ціни на комерційну нерухомість формуються за особливими критеріями і правилам. Наприклад, якщо оренда офісного приміщення в центрі міста складає $60 за м2 площі, то економічно обґрунтована ціна цього офісу як об’єкту нерухомості – $4,5-5 тисяч за м2. У м. Києві такі приміщення пропонують купити за $7-8 тисяч за м2. Західні консалтингові фірми і рейтингові агентства звикли працювати з нерухомістю, ціна якої не перевищує 6-7 річних оборотів проекту. В Україні цей показник складає до 8-10 річних оборотів проекту.

Останні два роки зростання орендних ставок в Україні помітно перевищує європейські показники. За даними консалтингової компанії CB Richard Ellis, більш за все в 2006 році виросли ставки в Мадриді і Лондоні – на 25% і 22% відповідно, у Парижі – тільки на 9%. У 2005 році оренда в офісних центрах м. Києва подорожчала на 30%, у 2005 році – на 60%. Зростання ставок не призупинили навіть новорічні свята і зимовий період, що на ринку комерційної нерухомості вважається застійним. З початку 2007 року ставки підвищилися на 4-5% [57].

У столиці великий дефіцит якісних офісних приміщень, які, за даними Української торговельної гільдії, складають тільки 10% ринку. Невелику частку займають приміщення класу «В» – 50%, 40% приходяться на переустатковані виробничі й адміністративні приміщення в будинках, побудованих ще в часи СРСР.

Рис. 4. Стан ринку офісної нерухомості м. Києва та передмістя.

Наприкінці 2006 року стало відомо про плани будівництва приблизно 100 нових бізнес-центрів загальною площею близько 2 мільйонів квадратних метрів. У 2007-2008 роках з цього обсягу можуть бути введені в експлуатацію близько 376 тисяч метрів квадратних, що перевищить існуючі обсяги будівництва в 1,5 рази. Але до насичення ринок підійде не раніш 2015 року.

Результати проведеного аналізу засвідчують значну привабливість ринку офісної нерухомості м. Києва для активної діяльності інвесторів.

На початку березня група компаній BSG Group (Ізраїль) заявила про свої плани протягом декількох найближчого років вкласти $1 млрд. у розвиток житлових, офісних і індустріальних проектів в Україні. Ізраїльтяни сподіваються стати першими девелоперами за кількістю інвестованих у ринок нерухомості України грошей. Вітчизняні оператори до планів іноземного інвестора відносяться з певною часткою скепсису, вважаючи, що реалії українського ринку нерухомості занадто ризикові.

Рис. 5. Мінімальні і максимальні орендні ставки в бізнес-центрах.

За оцінками київських консультантів з нерухомості, сьогодні український ринок привертає увагу великої кількості іноземних інвесторів, однак лише 2-3% з них реалізують конкретні проекти. Більшість же великих компаній сканують український ринок через притягнуті структури. Саме так почала свою роботу в Україні і BSG Group. Ця група працює на українському ринку вже більш трьох років, але окрема девелоперська компанія – ТОВ «Seven Hills LCC» – була зареєстрована тільки в 2006 році. Компанія є підрозділом міжнародної групи забудовників Scorpio Real Estate Group, що, у свою чергу, входить у BSG Group.

Україна на четвертому місці у світі за інвестиційною привабливістю ринків ритейлу, такі дані є результатами дослідження міжнародної консалтингової компанії A.T. Kearney. Обійшли український тільки ринки Індії, Росії і В’єтнаму. У 2005 році за рейтингом A.T. Kearney вітчизняний ринок комерційної нерухомості зайняв третє місце. Високі рейтингові місця України є інвестиційним стимулом для роздрібних мереж зі світовими іменами діяти на українському ринку. Все більше закордонних ритейлерів планують інвестувати в розширення мереж за рахунок України.

У свою чергу зростає інтерес до України з боку іноземних девелоперів, які спеціалізуються на комерційній нерухомості. Різке падіння прибутковості комерційних об’єктів у Будапешті, Празі, Варшаві (до 6% за 2005 рік) стало несподіванкою для багатьох інвесторів. На думку експертів, західні інвестори тепер активно скуповуватимуть нерухомість на Сході. Для українського ринку комерційної нерухомості 2006-2007 роки є роками інвестиційних продажів.

На початок 2007 року київський ринок комерційної нерухомості знаходився на піку розвитку: попит удвічі перевищував пропозицію, орендні ставки досягли максимальних показників як у бізнес-центрах, так і в торгових центрах. Ненасиченість ринку забезпечувала місцевим девелоперам надзвичайно високі, за мірками іноземців, доходи. У Європі прибутковість інвестицій у комерційні об’єкти за рахунок оренди площ складає лише 5% на рік, на вітчизняному ринку – 12-15%. Продаж бізнес-центрів класу «А» свідчить, що українські девелопери досягли максимальної прибутковості від оренди площ.

Ще одна причина активності іноземних девелоперів – велика кількість споруджуваних торгівельних і офісних центрів. З введенням в експлуатацію у 2007-2008 роках прибутковість і ринкова вартість об’єктів почне плавно знижуватися. Тому іноземні девелопери квапляться з покупкою, а нинішні хазяї торгівельних і бізнес-центрів поспішають одержати за свою нерухомість максимальну ціну і знову інвестувати будівництво. Адже будувати торговельні й офісні центри поки вигідніше, ніж купувати нові.

Іноземні девелопери незацікавлені будувати «з нуля», оскільки цей процес ускладнює система оформлення прав на землю. Наприклад, нещодавно німецької METRO зі скандалом відмовили в ділянці в Запорожжі. Були в німців труднощі і з відкриттям львівського центра. Схожі проблеми виникали й у шведської IKEA з ділянкою під м. Києвом. Закордонним компаніям не вдається успішно конкурувати з місцевими операторами, оскільки останні, як правило, мають сильне лобі в дозвільних органах. Тому іноземці воліють купувати об’єкти комерційної нерухомості вже під час діючої оренди (так звані core-інвестиції).

Українські комерційні об’єкти купують в основному іноземні інвестиційній компанії. Нові власники ТЦ «Піраміда» – лондонські інвестиційні компанії 1849 PLC і Apollo Real Estate Advisors. Бізнес-центр «Леонардо» придбала ірландська Quinn Group. Офісний центр «Поділ Плаза» перейде в руки великого західноєвропейського інвестиційного фонду [60].

Експерти не виключають, що активність іноземних інвесторів в Україні може закінчитися скупкою місцевих девелоперів. Саме за таким сценарієм розвивався польський девелоперський ринок – іноземні компанії спочатку скуповували об’єкти, а потім і зовсім поглинули національних операторів. Великі інвестиційні компанії шляхом прямої конкуренції, через придбання нерухомості, змусили польських девелоперів відмовитися від власного ринку.

У сусідній Росії від іноземної активності намагаються захиститися законодавчо. Наприклад, покупка об’єктів комерційної нерухомості у центрі Москви – прерогатива місцевих компаній. Закордонні девелопери змушені задовольнятися окраїнами.

Українські девелопери такої охоронної грамоти не мають. До входження на вітчизняний ринок комерційної нерухомості готуються інвестиційні компанії, у «портфелях» яких сотні проектів по всій Європі. В Україні вже працює литовська HANNER group (девелопер офісних, житлових і торговельних комплексів, загальна вартість яких – близько 120 млн. євро). Про плани увійти на український ринок заявляли концерн MG Baltic (девелопер проектів нерухомості з річним оборотом близько 215 млн. євро і інвестпроектами на суму 75 млн. євро), EIKA і Progresyvios Investicijos (будівництво житлових і комерційних об’єктів) та інші [50].

Ринкову вартість об’єктів комерційної нерухомості розраховують декількома способами. Здебільше для розрахунку орієнтованої вартості об’єкту річний доход, принесений ним, збільшується на 8-10. Якщо щорічний дохід бізнес-центру складає $5 млн., його ринкова ціна – $50 млн. Інколи власники якісних офісних будинків пропонують свої об’єкти на продаж за ціною, яка дорівнює вартості будівництва, плюс, визначений відсоток. В Україні це додаткових 13-14% для офісів класу «А», 15-16% – для офісів класу «В+», 17-19% – для офісів класу «В», 20-25% – для офісів класу «С». При продажі професійного торгового центру маржа девелопера складає більш 17%. Але є і виключення – стартові інвестиції в столичний ТЦ «Піраміда» склали $6,5 млн. За оцінками експертів, об’єкт був проданий за $25 млн. Успішність проекту забезпечив його формат – «ринок під дахом». За рахунок майже трьох сотень орендарів «Піраміда» окупилася усього за 1,5-2 роки, коли середня окупність сучасних торгових центрів – 5-7 років.

Отримані від угод гроші вітчизняні девелопери вкладають у будівництво. Восени 2006 року девелопер ЗАТ «Квадрат-Україна» продав три підземних ТЦ «Квадрати» загальною площею 11 тис. м2, які працюють у м. Києві з 2000 року. Усі три торгівельні центри (ТЦ) приносили стабільний доход і окупилися за 3 роки. ТЦ були продані як готовий бізнес, але без права використання новим власником ТМ «Квадрат». Сума продажу трьох ТЦ удвічі перевищила суму початкових інвестицій у ці центри.

Отримані від угоди гроші (плюс кредити і засоби лондонського IPO корпорації «ХХІ вік», у яку входить Квадрат-Україна) інвестували у розвиток нових проектів. Зокрема, у будівництво чотирьох нових ТЦ формату «гіпермаркет-галерея» на Лівобережжі, загальною площею 190 тис. м2 і вартістю $200 млн. ТРЦ «Квадрат на Перова» загальною площею 35 тис. м2 і вартістю $30 млн. буде введений в експлуатацію наприкінці 2007 року, інші – у 2008 і 2009 роках [51].