Реферат: Фонды обязательного медицинского страхования, их роль в финансировании расходов на здравоох

МОСКОВСКАЯ ФИНАНСОВО – ЮРИДИЧЕСКАЯ АКАДЕМИЯ

Владимирский филиал

специальность: Финансы и кредит

кафедра: Экономики и финансов

КУРСОВАЯ РАБОТА

По дисциплине Финансы

Студента Бахиревой М.М.

Группа ФЗ 06-6

На тему: «Фонды обязательного медицинского страхования, их роль

в финансировании расходов на здравоохранение в РФ ».

Автор работы: Бахирева М.М _______________

(подпись)

Научный руководитель: Ратникова А.Е. _______________

(подпись)

Дата сдачи:

« » 2009 г.

Дата защиты:

« » 2009 г.

Оценка:________________

Владимир 2009

Содержание

Введение ............................................................................................................................5

Глава 1. Сущность фондов обязательного медицинского страхования………………

1.1.Задачи, функции и средства федерального фонда обязательного

медицинского страхования…………………………………………………

1.2.Задачи, функции и средства территориального фонда обязательного

медицинского страхования ………………………………………………….

Глава 2. Роль фондов обязательного медицинского страхования в финансировании расходов на здравоохранение…………………………………………………………….

2.1. Значение и цели обязательного медицинского страхования в РФ, доходов фонда в РФ……………………………………………………………………..

2.2. Финансы фондов обязательного медицинского страхования в РФ

и расходы фонда ………………………………………………………….

Глава 3. Проблемы медицинского страхования в России

и возможные пути выхода………………………………………………………

Заключение ………………………………………………………………………………..

Список используемой литературы……………………………………………………….

Приложения………………………………………………………………………………..

ВВЕДЕНИЕ

С точки зрения экономики и социального обеспечения российская система здравоохранения перестала быть полностью государственной и приобрела черты страховой медицины.

Принципиальное различие между государственной и страховой медициной заключается в том, что при государственной системе организации медицинской помощи здравоохранение полностью финансируется из государственного бюджета. При страховом принципе финансирования средства на здравоохранение формируются за счёт обязательных отчислений предприятий, учреждений, организаций всех форм собственности и организационно-правовых форм, а также взносов предпринимателей без образования юридического лица (индивидуальных предпринимателей).

Государственная медицина зачастую не обеспечивает необходимого качества медицинской помощи вследствие недостаточного бюджетного финансирования и неэффективного распределения имеющихся средств.

Актуальность выбранной мною темы, обусловлено несомненной важностью изучения фондов обязательного медицинского страхования, они играют важную роль в нашей жизни. Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счетсредств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Именно фонды обязательного медицинского страхования распределяют средства на обязательное медицинское страхование.

Цель моей работы заключается в изучении сущности фондов обязательного медицинского страхования, их роль в финансировании расходов на здравоохранения в РФ.

Выше называемой целью обусловлена необходимость решения ряда задач :

-сущность фондов обязательного медицинского страхования.

-задачи, функции, средства федерального фонда обязательного медицинского страхования и территориального фонда обязательного медицинского страхования.

-роль системы обязательного медицинского страхования в финансировании расходов на здравоохранение в РФ.

-значение и цели обязательного медицинского страхования в РФ, формирование доходов фонда в РФ

-финансы фондов обязательного медицинского страхования в РФ и расходы фонда.

-проблемы обязательного медицинского страхования в России и возможные пути выхода.

Метод исследования данной работы является индукция.

Научная разработанность проблемы: наиболее известные экономисты, занимающиеся изучением фондами обязательного медицинского страхования, являются: Т.А. Федорова, С.В. Шишкин, Л.Н. Вещунова, Г.Б. Поляк,

В.Р. Шахова, А.М. Ковалева, Н.П. Сахирова, Д. Рейхарт, М.И. Басаков,

Г.П. Артюнина, А.М. Годин.

Значение данной темы в изучении финансов заключается в том, что фонды ОМС относятся к внебюджетным фондам. Они являются самостоятельным звеном финансов, которые выступают в качестве стабильного источника денежных средств, используемых для финансирования социальных потребностей.

Значение исследуемой проблемы для практической деятельности состоит в том что все население РФ должны знать: куда направляются средства фонда обязательного медицинского страхования и в каких объемах.

Моя работа содержит: введение, основная часть состоит из 3 глав, заключение, список используемой литературы и приложения.

Глава 1. Сущность фондов обязательного медицинского страхования

Фонды ОМС – это самостоятельные государственные кредитные учреждения, реализующие государственную политику в области обязательного медицинского страхования. Фонды ОМС предназначены для аккумулирования страховых взносов, обеспечения финансовой стабильности государственной системы ОМС и выравнивания финансовых ресурсов на его проведение.[1]

По Закону «О медицинском страховании граждан в Российской Федерации» существует три группы субъектов управления организацией и финансированием ОМС. Эти субъекты заключают договоры на осуществление ОМС, собирают и аккумулируют страховые взносы, направляют средства на оплату медицинских услуг. С точки зрения теории страхования они выступают страховщиками, но имеют существенные различия и обладают строго разграниченными полномочиями по выполнению конкретных страховых операций.

1.1 Задачи, функции и средства федерального фонда обязательного

медицинского страхования (ФФОМС)

Федеральный фонд обязательного медицинского страхования (ФФОМС) создан Верховным Советом РФ и Правительством РФ как самостоятельное некоммерческое финансово-кредитное учреждение и осуществляет свою деятельность в соответствии с законодательством РФ. Федеральный фонд ОМС освобожден от уплаты налогов по доходам от основной деятельности.

Основными задачами Федерального фонда являются[2] :

· финансовое обеспечение установленных законодательством РФ прав граждан на медицинскую помощь за счет средств ОМС в целях, предусмотренных Законом РФ «О медицинском страховании граждан в РФ»

· обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории РФ в рамках базовой программы ОМС

· аккумулирование финансовых средств Федерального фонда для обеспечения финансовой стабильности системы ОМС

Основными функциями Федерального фонда являются:

· осуществление выравнивания финансовых условий деятельности территориальных фондов обязательного медицинского страхования в рамках базовой программы ОМС

· разработка предложений о размере взносов на обязательное медицинское страхование

· осуществление в соответствии с установленным порядком аккумулирования финансовых средств Федерального фонда

· выделение в установленном порядке средств территориальным фондам ОМС, в том числе на безвозвратной и возвратной основе, для выполнения территориальных программ ОМС

· осуществление совместно с территориальными фондами ОМС и органами Государственной налоговой службы РФ контроля за своевременным и полным перечислением страховых взносов (отчислений) в фонды ОМС

· осуществление совместно с территориальными фондами ОМС контроль за рациональным использованием финансовых средств в системе ОМС, в том числе путем проведения соответствующих и целевых проверок

· осуществление в пределах своей компетенции организационно-методической деятельности по обеспечению функционирования ОМС

· внесение предложений по совершенствованию законодательных и иных нормативных актов по вопросам ОМС

· участие в разработке базовой программы ОМС граждан

· осуществление сбора и анализа информации, в том числе о финансовых средствах системы ОМС, и представление соответствующих материалов в Правительство РФ

· организация подготовки специалистов для системы ОМС

· изучение и обобщение практики применения нормативных правовых актов по вопросам ОМС

· организация научно-исследовательских работ в области ОМС

· участие в международном сотрудничестве по вопросам ОМС

· ежегодно в установленном порядке представление в Правительство РФ проектов федеральных законов об утверждении бюджета Федерального фонда на соответствующий год и о его исполнении.

Финансовые средства Федерального фонда являются федеральной собственностью, не входят в состав бюджетов, других фондов и изъятию не подлежат.

Финансовые средства Федерального фонда образуются за счет:

· части страховых взносов (отчислений) хозяйствующих субъектов и иных организаций на ОМС в размерах, устанавливаемых федеральным законом

· ассигнований из федерального бюджета на выполнение федеральных целевых программ в рамках ОМС

· добровольных взносов юридических и физических лиц

· доходов от использования временно свободных финансовых средств

· нормированного страхового запаса Федерального фонда

· поступлений их иных источников, не запрещенных законодательством РФ.

Страховые взносы (отчисления) в Федеральный фонд перечисляются хозяйствующими субъектами и иными организациями в соответствии с установленным порядком.

Временно свободные финансовые средства ФФОМС в целях защиты их от инфляции размещаются в банковских депозитах (в 2003 г.-22 млн. руб., в 2004г.-1млн. руб.)[3] и могут использоваться для приобретения высоколиквидных государственных ценных бумаг. Доходы от использования временно свободных финансовых средств и нормированного страхового запаса ФФОМС могут быть направлены на финансирование только тех мероприятий, которые осуществляются в соответствии с задачами Федерального фонда.

Затраты на содержание ФФОМС, создание и поддержание его материально-технической базы осуществляется в пределах средств, предусмотренных на эти цели бюджетом Федерального фонда.

Финансовые средства, не израсходованные в истекшем году, изъятию не подлежат и при утверждении ассигнований из федерального бюджета на следующий год не учитываются.

Федеральный фонд вправе осуществлять приносящую доходы деятельность. Полученные от такой деятельности доходы, а также доходы от использования имущества, находящегося в оперативном управлении, и приобретенное за счет этих доходов имущество в установленном порядке поступают в распоряжение Федерального фонда, учитываются на балансе и направляются для реализации уставных задач Федерального фонда.

ФФОМС ежегодно разрабатывает бюджет и отчет о его исполнении, которые по представлению Правительства РФ утверждаются федеральным законом.

Управление ФФОМС осуществляется коллегиальным органом – правлением и директором фонда.

Состав правления Федерального фонда утверждается Правительством РФ. Срок полномочий правления 3 года.

Контроль над деятельностью Федерального фонда осуществляет ревизионная комиссия.

Правление Федерального фонда по мере необходимости, но не реже одного раза в год, назначает аудиторскую проверку деятельности Федерального фонда, осуществляемую специализированной организацией, имеющей соответствующую лицензию. Отчет о результатах этой проверки представляется в Правительство РФ.

1.2. Задачи, функции, средства территориального фонда

обязательного медицинского страхования и их филиалы (ТФОМС)

Порядок создания и деятельности ТФОМС регламентируется Положением о территориальном фонде обязательного медицинского страхования.[4]

Территориальный фонд является юридическим лицом и осуществляет свою деятельность в соответствии с законами РФ. Это самостоятельное государственное некоммерческое финансово-кредитное учреждение, подотчетное органам представительной и исполнительной власти. Территориальный фонд освобожден от уплаты налогов по доходам от основной деятельности.

Руководство деятельностью ТФОМС осуществляется правлением и его постоянно действующим исполнительным органом – исполнительной дирекции, возглавляемой исполнительным директором.

Состав правления утверждается органами законодательной власти территорий. Председатель избирается правлением. Исполнительный директор назначается администрацией территории.

Для выполнения своих задач ТФОМС может создавать в городах и районах филиалы, которые осуществляют свою деятельность в соответствии с Положением, утверждаемым исполнительным директором Территориального фонда.

Основными задачами Территориального фонда являются:

1) обеспечение реализации Закона Российской Федерации «О медицинском страховании граждан в Российской Федерации;

2) обеспечение предусмотренных законодательством Российской Федерации прав граждан в системе обязательного медицинского страхования;

3) обеспечение всеобщности обязательного медицинского страхования граждан;

4) достижение социальной справедливости и равенства всех граждан в системе обязательного медицинского страхования;

5) обеспечение финансовой устойчивости системы обязательного медицинского страхования.

Функции Территориального фонда:

· аккумулирует финансовые средства Территориального фонда на ОМС граждан

· осуществляет финансирование ОМС, проводимого страховыми медицинскими организациями, имеющими соответствующие лицензии (далее — страховщиками), заключившими договоры ОМС по дифференцированным душевым нормативам, устанавливаемым правлением Территориального фонда

· осуществляет финансово-кредитную деятельность по обеспечению системы ОМС

· выравнивает финансовые ресурсы городов и районов, направляемые на проведение ОМС

· предоставляет кредиты, в том числе на льготных условиях, страховщикам при обоснованной нехватке у них финансовых средств

· накапливает финансовые резервы для обеспечения устойчивости системы ОМС

· разрабатывает правила ОМС граждан на соответствующей территории

· осуществляет контроль над рациональным использованием финансовых средств, направляемых на ОМС граждан

· согласовывает совместно с органами исполнительной власти, профессиональными медицинскими ассоциациями тарификацию стоимости медицинской помощи, территориальную программу ОМС населения и вносит предложения о финансовых ресурсах, необходимых для ее осуществления

· вносит предложения о страховом тарифе взносов на ОМС

· согласовывает с органами государственного управления, местной администрацией, профессиональными медицинскими ассоциациями, страховщиками тарифы на медицинские и иные услуги по ОМС

· осуществляет взаимодействие с Федеральным фондом ОМС и другими территориальными фондами ОМС

· предоставляет ФФОМС информацию о финансовых ресурсах системы ОМС и другую информацию в пределах своей компетенции

· проводит разъяснительную работу по вопросам, относящимся к его компетенции

· осуществляет другие мероприятия по организации ОМС граждан.

Финансовые средства в Территориальный фонд перечисляются предприятиями, организациями, учреждениями и иными хозяйствующими субъектами, независимо от форм собственности, а также органами исполнительной власти в соответствии с Положением о порядке уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования.[5]

Выравнивание финансовых ресурсов, направляемых на проведение

обязательного медицинскою страхования, производится путем передачи средств Территориального фонда филиалам до достижения установленного на территории среднедушевого норматива. Норматив финансовых средств, выделяемых Территориальным фондом на выполнение им управленческих функций, устанавливается исполнительным директором по согласованию с правлением Территориального фонда.

Временно свободные финансовые средства Территориального фонда в целях их защиты от инфляции используются для размещения банковских депозитов (в 2003 г.- 67 млн. руб., в 2004 г.-53 млн. руб.)[6] и приобретения высоколиквидных государственных ценных бумаг.

Доходы от использования временно свободных финансовых средств и нормированного страхового запаса финансовых средств Территориального фонда могут быть использованы на следующие цели:

1) на пополнение фондов Территориального фонда;

2) на выравнивание условий деятельности медицинских учреждений, осуществляющих программу обязательного медицинского страхования;

3) на экономическое стимулирование эффективно и качественно работающих медицинских учреждений;

4) на организацию мероприятий по снижению рисков заболеваний среди граждан.

Конкретный порядок использования указанных средств устанавливается правлением Территориального фонда.

Движение финансовых средств Территориального фонда ОМС показано в схеме 1:

|

Схема 1: Движение финансовых средств территориального фонда ОМС.

Контроль над деятельностью Территориального фонда осуществляет ревизионная комиссия.

Правление территориального фонда по мере необходимости, но не реже одного раза в год, назначает аудиторскую проверку деятельности ТФОМС, осуществляемую специализированной организацией, имеющей соответствующую лицензию. Отчет о результатах этой проверки представляется органам исполнительной и представительной власти.

Отчет о доходах и использовании средств ТФОМС, а также о результатах его деятельности ежегодно заслушивается соответствующими органами представительной и исполнительной власти и публикуется в средствах массовой информации.[7]

Таким образом, фонды обязательного медицинского страхования – это государственные финансово-кредитные учреждения, которые созданы для реализации государственной политики в области обязательного медицинского страхования. Через эти фонды направляются средства страховым компаниям, которые и оплачивают услуги медицинских учреждений. Кроме того, средства фонда могут идти на развитие медицинской науки, на медицинские программы.

Глава 2. Роль системы обязательного медицинского страхования в государственном финансировании здравоохранения в субъектах РФ

Территориальный фонд обязательного медицинского страхования осуществляет регистрацию страхователей по обязательному медицинскому страхованию.

Отношения по обязательному медицинскому страхованию работающих граждан возникают с момента заключения гражданином трудового договора с работодателем, зарегистрированным в установленном порядке в качестве налогоплательщика в территориальном налоговом органе и уплачивающим единый социальный налог[8] (взнос) или иной налог в части, исчисляемой и уплачиваемой в фонды обязательного медицинского страхования в соответствии с законодательством РФ о налогах и сборах.

Расходование средств территориальных фондов обязательного медицинского страхования осуществляется в соответствии с их бюджетами

ТФОМС финансирует страховую медицинскую организацию на основании договора ТФОМС со страховой медицинской организацией (см. прилож.1.).

Договор ТФОМС со страховой медицинской организацией заключается на основе Типового договора ТФОМС со страховой медицинской организацией и регулирует взаимоотношения ТФОМС и страховой медицинской организации. В договоре устанавливается:

· порядок финансирования

· порядок предоставления субвенций

· порядок финансирования при неуплате страхователями взносов на ОМС

· нормативы и порядок использования средств ОМС на оплату медицинских услуг, формирование резервов по ОМС, на расходы на ведение дела

· порядок возврата средств ОМС в случае прекращения, в том числе досрочного договора ТФОМС со страховой медицинской организацией.

ТФОМС устанавливает порядок использования страховыми медицинскими организациями финансовых средств обязательного медицинского страхования и осуществляет контроль за их целевым и рациональным использованием

( см. прилож.2.).

При выявлении случаев нецелевого и нерационального использования средств обязательного медицинского страхования страховой медицинской организацией ТФОМС вправе расторгнуть договор с одновременным обращением в орган, выдавший лицензию на обязательное медицинское страхование, с ходатайством о применении к ней соответствующих санкций.

Медицинскую помощь в системе обязательного медицинского страхования оказывают медицинские учреждения любой формы собственности, имеющие соответствующие лицензии.

Отношения между медицинским учреждением и страховой организацией (и/или ТФОМС) строятся на основании договора на предоставление лечебно-профилактической помощи (медицинских услуг) по ОМС.

Средства, поступившие от ТФОМС на отдельные мероприятия по здравоохранению, используются медицинскими учреждениями, функционирующими в системе ОМС, в рамках утвержденных целевых программ по здравоохранению и, в соответствии с договорами на оплату медицинской помощи (медицинских услуг) по территориальной программе ОМС, по тарифам, принятым в рамках тарифного соглашения по ОМС на территории субъекта РФ.

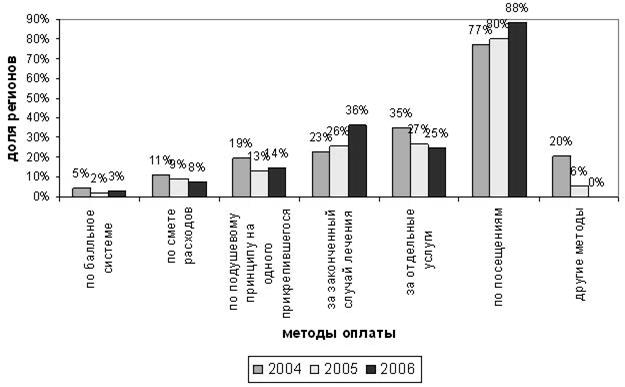

В территориальных системах ОМС используются 6 основных методов оплаты амбулаторной помощи:

• по смете расходов, по посещениям,

• по балльной системе, за отдельные услуги,

• за законченный случай лечения,

• по душевому принципу на одного прикрепившегося

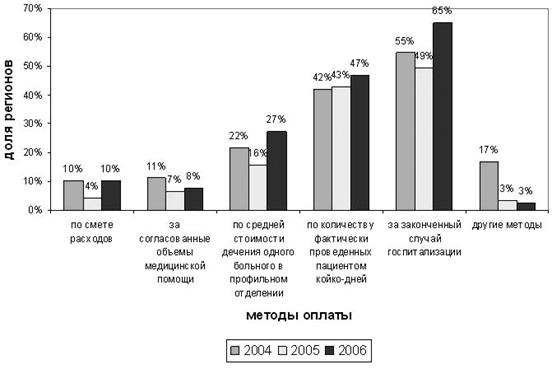

и 5 основных методов оплаты стационарной помощи:

• по смете расходов,

• по количеству фактических проведенных пациентом койко-дней,

• по средней стоимости лечения одного больного в профильном отделении,

• за законченный случай госпитализации,

• за согласованные объемы медицинской помощи.

В большинстве регионов одновременно используются несколько методов оплаты амбулаторно-поликлинической и стационарной помощи.

В 2004-2006 гг. расширялось применение оплаты по посещениям

(см. прилож 3.).

К переходу на этот метод оплаты регионы подталкивались в 2003-2005 гг. со стороны Пенсионного фонда, а затем – Минздравсоцразвития РФ, преследовавших цель связать размеры финансирования амбулаторной помощи с измеримыми показателями ее объемов. Между тем оплата амбулаторной помощи за количество посещений поощряет рост обращений к врачам и не стимулирует работу по профилактике заболеваний. Лишенный этих недостатков и широко используемый в других странах метод оплаты по подушевому принципу на одного прикрепившегося использовался в 2006 г. лишь в 14% регионов (19% в 2004 г.).

В числе изменений, произошедших в 2006 г., следует также отметить некоторое увеличение доли регионов, применяющих метод оплаты за законченные случаи лечения – до 36% (26% в 2005 г.).

Среди методов оплаты стационарной помощи (см. прилож.4.) значительно расширилось применение оплаты за законченный случай госпитализации: в 2005 г. он использовался в 49% регионов, а в 2006 г. – уже в 65%.

Обращает на себя внимание увеличение в последние три года доли регионов, применяющих метод оплаты по количеству фактически проведенных пациентом койко-дней с 42% в 2004 г. до 47% в 2006г. Он ориентирует стационары на поддержание максимального числа коек, рост госпитализаций и длительности лечения. Расширилось применение метода оплаты по средней стоимости лечения больного в профильных отделениях. Но этот метод не обеспечивает адекватного учета различий в расходах на лечение заболеваний разной сложности.

Между тем метод оплаты за согласованные объемы медицинской помощи, который позволяет более адекватно учесть реальную сложность оказываемой помощи и создать стимулы у стационаров к повышению эффективности использования ресурсов, применялся лишь в 8% регионов (в Кемеровской, Костромской, Самарской, Тульской областях, Чувашской Республике).

Следует также отметить, что в 8% субъектов РФ средства ОМС используются для оплаты амбулаторно-поликлинической помощи методом финансирования ЛПУ по смете расходов, а в 10% регионов этот метод применяется для оплаты стационарной помощи. Таким образом, система ОМС до сих пор повсеместно не заменила сметное финансирование ЛПУ, ориентирующее их на затратный тип хозяйствования, методами оплаты их работы в соответствии с результирующими показателями.

Эффективность применения методов оплаты медицинской помощи в системе ОМС зависит от степени разработанности нормативно-методической базы, регулирующей объемы предоставляемых медицинских услуг. В 2006 году получила развитие практика разработки медико-экономических стандартов оказания медицинской помощи, выделения клинико-статистических групп (КСГ) заболеваний и использования этого инструментария при расчете тарифов в системе ОМС. Число субъектов РФ, применяющих эту методологию, достигло в 2006 г.- 34 % (в 2004 г. – 27%, в 2005 г. — 32%). При этом в 10 субъектах РФ используются развитые системы КСГ (более 270 КСГ): к Брянской области, Республике Коми, Калужской области, Приморском крае, Республике Татарстан, Ростовской области, Самарской области добавились Астраханская, Воронежская, Ростовская области и Санкт-Петербург.

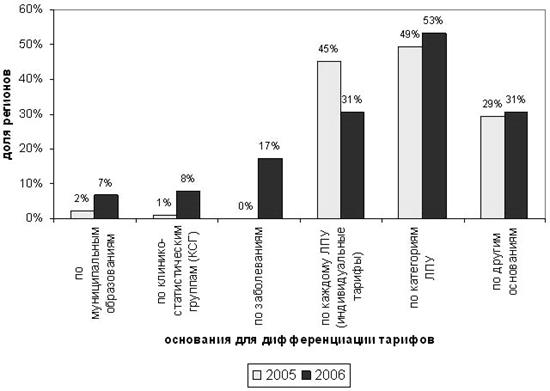

Дифференциация тарифов на медицинские услуги в территориальных системах ОМС осуществляется по разным основаниям. Пока превалируют достаточно простые способы дифференциации: на амбулаторно-поликлиническую помощь — по категориям ЛПУ (см. прилож.4.); на стационарную помощь – также по категориям ЛПУ и по профилям отделений стационаров (см. прилож.6.).

Причем доля регионов, использующих эти способы дифференциации тарифов, заметно выросла в 2006 г. Почти в трети регионов для ЛПУ устанавливаются индивидуальные тарифы на оплату амбулаторной и стационарной помощи. Этот метод ориентирует на возмещение фактически сложившихся затрат каждого ЛПУ и обесценивает принцип оплаты их работы по результирующим показателям. Правда, в качестве позитивного сдвига нужно отметить значительное сокращение доли регионов, в которых такая дифференциация тарифов применялась при оплате амбулаторной помощи: с 45% в 2005 г. до 31% в 2006 г. Однако доля регионов, использующих такую дифференциацию при оплате стационарной помощи, не уменьшилась.

Существующая практика дифференциации тарифов на оплату медицинской помощи в системе ОМС обеспечивает воспроизводство сложившейся в медицинских учреждениях структуры оказания медицинской помощи и не создает стимулов к ее изменению в целях повышения эффективности и качества.

Ограниченный объем средств, аккумулируемых в системе ОМС, обусловливает практику использования «неполных» тарифов для оплаты медицинской помощи, то есть тарифов, предназначенных для возмещения лишь части видов расходов медицинских учреждений, связанных с ее оказанием. Практически во всех субъектах РФ, из средств ОМС возмещаются затраты на оплату труда, и на увеличение стоимости материальных запасов, то есть медикаментов, мягкого инвентаря, продуктов питания и др. (см. прилож.6.)

В 2005 г. в подавляющем большинстве регионов средства ОМС использовались для увеличения стоимости основных средств (приобретение нового оборудования и др.), но в 2006 г. их доля резко сократилась – до 55%. В небольшом числе регионов средства ОМС тратились на оплату транспортных и коммунальных услуг, а также на увеличение стоимости нематериальных активов (приобретение программного обеспечения и баз данных и т.п.), и примерно в половине регионов – на оплату прочих услуг.

Медицинское учреждение ведет учет услуг, оказанных застрахованным, и предоставляет ТФОМС и страховым медицинским организациям сведения по формам учета и отчетности, утвержденным в установленном порядке.

Расчеты между страховой медицинской организацией (ТФОМС) и медицинским учреждением производятся путем оплаты ею счетов медицинского учреждения.

При оказании медицинской помощи в объеме территориальной программы ОМС гражданам, застрахованным на территории другого субъекта РФ, медицинские услуги оплачиваются в установленном порядке.

Медицинские учреждения несут ответственность за объем и качество предоставляемых медицинских услуг и за отказ в оказании медицинской помощи застрахованной стороне.[9] В случае нарушения медицинским учреждением условий договора страховая медицинская организация вправе частично или полностью не возмещать затраты по оказанию медицинских услуг.

Контроль качества медицинской помощи, предоставленной застрахованным лицам по ОМС, осуществляется страховой медицинской организацией.

2.1.Значение и цели обязательного медицинского страхования в РФ,

Формирование доходов фонда в РФ.

Обязательное медицинское страхование (ОМС) – один из наиболее важных элементов системы социальной защиты населения в части охраны здоровья и получения необходимой медицинской помощи в случае заболевания. В России ОМС является государственным и всеобщим для населения. Это означает, что государство в лице своих законодательных и исполнительных органов определяет основные принципы организации ОМС, устанавливает тарифы взносов, круг страхователей и создает специальные государственные фонды для аккумуляции взносов на ОМС. Всеобщность ОМС заключается в обеспечении всем гражданам равных гарантированных возможностей получения медицинской и профилактической помощи в размерах, устанавливаемых государственными программами ОМС.

Основная цель ОМС состоит в сборе и капитализации страховых взносов и предоставлении за счет собранных средств медицинской помощи всем категориям граждан на законодательно установленных условиях и в гарантированных размерах.

Систему ОМС следует рассматривать с двух точек зрения. С одной стороны, это составная часть государственной системы социальной защиты наряду с пенсионным, социальным страхованием и страхованием по безработице. С другой стороны, ОМС представляет собой финансовый механизм обеспечения дополнительных к бюджетным ассигнованиям денежных средств на финансирование здравоохранения и оплату медицинских услуг. Действующая система ОМС позволила изменить принцип финансирования отрасли здравоохранения. В рамках данной системы финансируется не медицинское учреждение как таковое, а медицинская услуга оказанная застрахованному. В этой связи уместным будет привести слова Президента Российской Федерации В. В. Путина сказанные им в прямом эфире 24.12.2001 года «Основное внимание будет обращено на страховую медицину. Деньги должны следовать не в лечебное заведение за то, что оно существует в природе, а за качество оказываемых услуг и за количество воспользовавшихся ими пациентов.

Вот когда в страховой системе будет достаточно средств для того, чтобы деньги следовали эффективно за пациентами, тогда и доходы самой сферы медицины и доходы медицинских работников удастся, мне кажется, значительно изменить в качественную сторону»[10] .

Главным источников доходов фонда ОМС является единый социальный налог.

В соответствии с Налоговым кодексом РФ размер ставок в эти фонды зависит от категории налогоплательщика этого налога и налоговой базы на каждое физическое лицо.

При налоговой базе на каждое физическое лицо до 200 тыс. руб.:

• для налогоплательщиков, производящих выплаты физическим лицам, организаций и индивидуальных предпринимателей ставка взносов в Федеральный фонд ОМС составляет 1,1%, в территориальные фонды — 2,0%;

• для налогоплательщиков сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера ставка в Федеральный фонд ОМС — 1,1%, в территориальные фонды — 1,2%;

• для индивидуальных предпринимателей ставка в Федеральный фонд ОМС — 0,5%, в территориальные фонды ОМС — 1,9%;

• для адвокатов ставка в Федеральный фонд ОМС — 0,8%, в территориальные фонды ОМС -1,9%.

При повышении размера налоговой базы на каждое физическое лицо ставки взносов увеличиваются в соответствии с утвержденной шкалой ставок[11] .

2.2.Финансы фондов обязательного медицинского страхования в РФ

и расходы фонда.

Чтобы избежать чрезмерной декларативности обязательств по базовой программе ОМС, она должна рассчитываться как минимальный социальный стандарт в виде минимального норматива финансирования на одного жителя. Этот норматив должен быть ориентиром для расчета территориальной программы ОМС.

За выполнение базовой программы отвечают федеральные органы управления и финансирования здравоохранения. Дополнительный объем государственных гарантий в виде территориальной программы ОМС утверждается законодательным собранием субъекта федерации вместе с финансовым обеспечением.

Принцип утверждения базовой программы с гарантированным финансовым обеспечением означает, что при нехватке средств следует менять объем социальных обязательств и искать внутренние источники экономии. Это требует разработки нескольких вариантов программы и их корректировки в зависимости от приятных сценариев развития.

Объем бюджетных ассигнований на реализацию территориальной программы ОМС определяется как разница между стоимостью этой программы и взносами на ОМС работающих. Размер бюджетных поступлений для реализации территориальной программы ОМС должен определяться договором между администраций области, администрациями муниципальных образований и ТФОМС. Объем бюджетного финансирования видов медицинской помощи и программ развития здравоохранения, не включенных в программу ОМС, утверждается дополнительно.

Если территория не может собрать взносы на ОМС с работающих и неработающих в размере, необходимом для достижения минимального норматива финансирования базовой программы, то Федеральные органы должны предоставить субвенцию на развитие здравоохранения.

Порядок выравнивания условий финансирования минимальных государственных гарантий уже сейчас должен стать одноканальным.

Искусственное разделение бюджетной и страховой части здравоохранения ведет к тому, что нередко получателем федеральных субвенций по линии ОМС оказываются территории, которые не собирают взносы на ОМС неработающих. Далеко не всегда это отражает нехватку бюджетных средств. Возможна ситуация, когда администрация субъекта федерации не хочет передавать средства в ТФОМС. В последнем случае федеральный фонд ОМС замещает территориальный бюджет федеральными субвенциями.

Нельзя признать обоснованными попытки искусственно расширить круг социально значимых заболеваний для исключения их из территориальной программы ОМС (например, онкологических, кардиологических заболеваний).

Сосуществование двух программ и двух источников финансирования ведет к разрыву связей между отдельными учреждениями и уровнями помощи, не позволяет понять роль первичного звена, которое должно быть материально заинтересовано в раннем выявлении этих заболеваний. Независимо от того, кто контролирует деньги, программа ОМС должна строиться как единая система обязательств государства в отношении предоставления медицинской помощи населению.

За пределы консолидированной территориальной программы ОМС следует выводить лишь те виды помощи, которые требуют прямого государственного управления, прежде всего связанные с социально опасными заболеваниями. Соответственно необходимо сузить круг программ развития здравоохранения, финансируемых из бюджета, увязав их с наличными финансовыми ресурсами.

Сумма финансовых средств на реализацию территориальной программы ОМС, а также на покрытие прямых затрат на нужды здравоохранения по линии органов управления здравоохранением и местных администраций составляет основу консолидированного государственного заказа на оказание медицинских услуг населению и развитие здравоохранения. Он формируется органом управления здравоохранением, финансовым управлением исполнительной власти субъекта федерации совместно с органами местного самоуправления и ТФОМС[12] .

Расходы фондов ОМС направлены на:

— финансирование территориальных программ ОМС (2003 г.- 142783 млн. руб.,2004г.-180433млн. руб.)[13]

-финансирование целевых программ ОМС и отдельных мероприятий по здравоохранению(2003 г-600 млн. руб.,2004 г.-690 млн. руб.)[14]

-финансирование отдельных мероприятий по здравоохранению (2003 г.-3775 млн. руб., 2004 г.-3733 млн. руб.)[15]

- финансирование научных исследований в области обязательного медицинского страхования (2003 г.- 4 млн. руб., 2004 г.- 4 млн. руб.)

- компьютеризацию системы обязательного медицинского страхования (2003 г.- 40 млн. руб., 2004 г.- 40 млн. руб.)

Таким образом, фонды ОМС играют важную роль в финансировании здравоохранения, они направляют средства на: развитие медицинского страхования, содержание различных видов лечебных учреждений и т.п.

Глава 3. Проблемы медицинского страхования в России

Возможные пути выхода

В настоящее время система обязательного медицинского страхования в Российской Федерации представляет собой явно неэффективный финансовый инструмент обеспечения государственных гарантий охраны здоровья граждан. Система ОМС, в ее современном виде не способна удовлетворить потребности личности, общества и государства в медицинской помощи. Следствием чего является высокая смертность, низкая производительность труда, высокие потери по нетрудоспособности, снижение обороноспособности страны.

За последний год, в ходе реализации приоритетного национального проекта «Здоровье», в стране созданы объективные предпосылки и необходимые условия для осуществления радикальной модернизации системы ОМС, целью которой должно стать адекватное удовлетворение потребностей личности и общества в услугах здравоохранения и потребностей государства в росте производительных сил, обороноспособности и безопасности, при соблюдении принципов солидарной ответственности социальной справедливости.

В настоящее время в системе ОМС существует ряд проблем. В том числе это недостаточное финансирование, отсутствие единой системы стандартов медицинской помощи и контроля качества оказания медицинской помощи, отсутствие персонифицированного учета.

Вопросы совершенствования и доступности медицинской помощи населению приобрели в последнее время особое значение. Назрела необходимость модернизации обязательного медицинского страхования, требуется принятие неотложных мер по обеспечению россиян равнодоступной и качественной медицинской помощью, а также по профилактике заболеваний.

Гарантии бесплатной медицинской помощи должны быть общеизвестны и понятны. Как отмечал Президент РФ В.В. Путин, по каждому заболеванию должны быть выработаны и утверждены гарантированные государством базовые стандарты оказания медицинской помощи с обязательным перечнем лечебно-диагностических процедур и лекарственных средств.

Определяющей возможностью дальнейшего реформирования системы ОМС является построение единой системы персонифицированного учета оказанной медицинской помощи. Пока не сформирован единый методологический подход к организации персонифицированного учета. Вариативность сложившихся процессов предопределила различия в подходах к учету медицинской помощи. Еще более затрудняет осуществление персонифицированного учета отсутствие единой системы идентификации граждан.

Внедрение персонифицированного учета медицинской помощи в системе ОМС является основополагающим, т.к. только на уровне индивида представляется возможным связать воедино все существующие информационные потоки, целостно отражающие различные аспекты деятельности системы ОМС, а также предусмотреть интеграцию новых информационных потоков. На современном этапе существует необходимость сбора и обработки огромных массивов медико-экономической информации, используемой при анализе, прогнозировании и оптимизации расходов на медицинскую помощь. Очевидно, что без организации единого информационного пространства и создания единой информационной системы отрасли решить эти задачи невозможно.

С целью решения проблем на уровне информационных взаимодействий Федеральным фондом ОМС разработана и утверждена правлением ФОМС Концепция информатизации системы ОМС на 2008—2010 гг., которая освещает различные аспекты создания единого информационного пространства системы ОМС на принципах персонифицированного учета медицинской помощи.

Модернизация отрасли требует, в том числе, изменения сложившихся механизмов финансирования. В 2007 г. Федеральным фондом ОМС за счет средств федерального бюджета начато финансирование плотного проекта в сфере здравоохранения, направленного на повышение качества услуг с ориентацией на конечный результат, целью которого является переход на преимущественно одноканальное финансирование. Средства на эти цели предусмотрены и в бюджете 2008 г.

Реализация страховых принципов сформировала новые методы медико-экономической оценки предоставляемой медицинской помощи, в частности систему вневедомственного контроля ее качества. Российский и международный опыт подтверждает, что введение страховых механизмов ОМС должно обеспечить изменение принципов организации финансирования здравоохранения.

Для достижения принципа предоставления медицинской помощи определенного уровня и объема, обеспеченной конкретным целевым источником финансирования, необходимо, прежде всего, увеличить тариф на ОМС, что соответственно повлечет увеличение налоговой нагрузки, но этот вопрос находится в компетенции Правительства РФ.

С целью привлечения дополнительных средств в систему ОМС необходимо ввести новые механизмы управления расходными обязательствами, определив стоимость страхового года. Требуется введение понятия “стоимость страхового года” как суммы денежных средств, подлежащей уплате в территориальный фонд ОМС страхователем за застрахованное лицо либо самим застрахованным в текущем году на обеспечение оказания медицинской помощи в рамках территориальной программы ОМС. Стоимость страхового года должна устанавливаться высшим органом исполнительной власти субъекта РФ в порядке, определяемом Правительством РФ.

Таким образом, основная проблема медицинского страхования – недостаточное финансирование и отсутствие контроля и качества медицинского страхования. Можно сказать, что страховую медицину искусственно держат на голодном пайке, существенно сокращая возможности улучшения качества медицинского обслуживания.

ЗАКЛЮЧЕНИЕ

Несмотря на то, что медицинское страхование как впрочем, и все другие виды страхования в России за последние 10 лет сделало огромный шаг вперед, мы все еще отстаем от развитых стран по этому показателю. И поэтому, как и для многих других сфер экономики, пришедших к нам после перестройки, для страхования в России открываются огромные возможности для развития. Медицинское страхование имеет также очень важное значение для развития российской системы здравоохранения и медицины.

Вся система медицинского страхования создается ради основной цели — гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

В своей работе я хотела бы подвести итог.

Исследовав сущность фондов ОМС, а также их роль в финансировании здравоохранения, можно сделать вывод о том, что фонды ОМС играют важную роль в нашей жизни. Ведь фонды ОМС – это государственные учреждения, которые не только осуществляют государственную политику в области ОМС, но и обеспечивают финансовую стабильность в сфере ОМС.

Я считаю, что с помощью фондов ОМС можно улучшить систему здравоохранения и повысить качество медицинского обслуживания.

Согласно высказыванию В.В.Путина, гарантии бесплатной медицинской помощи должны быть понятны и известны, что по каждому заболеванию должно быть выработано и утверждены определенные стандарты оказания медицинской помощи с обязательным перечнем лечебно-диагностических процедур и лекарственных средств – это действительно нам необходимо.

В современных страховых системах под профилактикой понимаются меры по снижению частоты страховых случаев, но отнюдь не ответственность страховой системы за профилактику в широком понимании, которая остается на ответственности государственной системы здравоохранения.

Ограничение финансовых возможностей государства, вызванное общим замедлением темпов роста производства, при нарастании бюджетного дефицита сделало невозможным обеспечение необходимых расходов на здравоохранение только за счет государственных фондов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно – правовые источники

1.Закон РФ О медицинском страховании граждан в РФ ст.27

2.Закон РФ от 28.06.91 г. 1499-1

3. Налоговый кодекс РФ гл. 24 ст. 234

4.Постановление Верховного совета РФ от 29.07.98. г.№857

5.Постановление Верховного совета РФ от 24.02.93. г.№4543-1

Учебники, монографии, статьи

6.Артюнина Г.П.Основы медицинских знаний. – М.: Академический аспект,2005

7.Басаков М.И. Страховое дело в вопросах и ответах. – Ростов – на — Дону,2006

8.Вещунова Л.Н.Бухгалтерский учет в страховых организациях. М.: Проспект,2007

9.Годин А.М. Бюджетная система РФ. — М.: Дашков и К,2007

10.Ковалева А.М. Финансы. – М.: Финансы и статистика,2006

11.Левант Н.А. Организация медицинского страхования в России, М, 2004

12.Поляк Г.Б. Финансы. – М.: Юнити,2007

13.Романовский М.В. Финансы и Кредит. – М.: Высшее образование,2007

14.Сахирова Н.П. Страхование. – М.: Проспект, 2006

15.Финансы России в 2006 г — стат.сб.

16.Шахова В.Р. Страховое право. – М.: Юнити,2005

Периодические издание

17.Шишкин С.В. Организация финансирования и управление здравоохранением в регионах России в 2006 г. – М.,2007

18.Вилютнева И.Л. Финансирование муниципального здравоохранения./Финансы №10 (22),2007

19.Рейхарт Д. Система ОМС – от стабилизации к эффективному развитию./Медицинский вестник №32 (47),2007

20.Федорова Т.А. Медицинское страхование и защита здоровья населения./Финансы №10(48),2008

Приложение 1

Распределение территориальных моделей ОМС, различающихся

по роли страховых медицинских организаций

| Организации, выполняющие функции страховщиков в системе ОМС в субъекте РФ в 2006 году | Доля регионов, имеющих данную модель, % | ||

| 2004 | 2005 | 2006 | |

| Территориальный фонды ОМС и его филиалы | 24 | 10 | 5 |

| Филиалы Территориального фонда ОМС и страховые медицинские организации | 27 | 36 | 18 |

| Только страховые медицинские организации | 49 | 53 | 77 |

* Источник: 2004 г. — данные из 89 субъектов РФ, 2005 г. — данные из 89 субъектов РФ,

2006 г. — данные из 82 субъектов РФ.

Приложение 2

Типы государственных (муниципальных) учреждений, услуги

которых оплачивались за счет средств ОМС в 2006 гг.

* Источник: данные из 76 субъектов РФ.

Приложение 3

Виды затрат лечебно-профилактических учреждений,

возмещаемые из средств ОМС в 2005-2006 гг.

| Виды затрат ЛПУ, возмещаемые из средств ОМС | Код бюджетной классификации[16] | Доля субъектов РФ, в которых из средств ОМС возмещается данный вид затрат | |

| 2005 | 2006 | ||

| Оплата труда и начисления на оплату труда | 210 | 99 | 100 |

| Услуги связи, транспортные услуги[17] | 221,222 | 9 | 8 |

| Коммунальные услуги | 223 | 3 | 4 |

| Приобретение прочих услуг[18] | 224,225,226 | 51 | 54 |

| Увеличение стоимости основных средств[19] | 310 | 89 | 55 |

| Увеличение стоимости нематериальных активов[20] | 320 | 8 | 7 |

| Увеличение стоимости материальных запасов[21] | 340 | 98 | 97 |

Приложение 4

Рис.1. Применение оплаты по посещениям в 2004-2006 гг. в %

*Источник: 2004 г. — данные из 88 субъектов РФ, 2005 г. — данные из 89 субъектов РФ,

2006г. — данные из 75 субъектов РФ.

Приложение 5

Распространенность методов оплаты стационарной помощи

в системе ОМС в субъектах РФ в 2004-2006 гг. в %

*Источник: 2004 г. — данные из 88 субъектов РФ, 2005 г. — данные из 89 субъектов РФ,

2006 г. — данные из 75 субъектов РФ.

Приложение 6

Дифференциация тарифов на оплату медицинской помощи

амбулаторно-поликлинических учреждений в субъектах РФ в 2005-2006 гг. в %

*Источник: 2005 г.- данные из 89 субъектов РФ, 2006 г.- данные из 75 субъектов РФ.

Приложение 7

Дифференциация тарифов на оплату медицинской помощи

стационаров в системе ОМС в субъектах РФ в 2005-2006 гг. в %

*источник: 2005 г.- данные из 89 субъектов РФ, 2006 г.- данные из 75 субъектов РФ.

[1] Ковалева А.М. Финансы. 2006

[2] Постановление Правительства от 29 июля 1988 г. №857

[3] Финансы России в 2006 г. с 91.

[4] Постановление Верховного Совета РФ от 24.02.93 г. № 4543-1

[5] Шахова В.Р Страховое право.2005.

[6] Финансы России в 2006 г. с 93.

[7] Басаков М.И.Страховое дело в вопросах и ответах.2006.

[8] Налоговый кодекс РФ ст. 24

[9] ст. 27 Закона РФ «О медицинском страховании граждан в РФ»

[10] Стенограмма „Прямой линии“ Президента Российской Федерации В.В.Путина 24 декабря 2001 года Москва, Кремль.

[11] Налоговый Кодекс РФ, гл.24. 1 и 2 ч, с283-284

[12] Левант Н.А. Организация медицинского страхования в России, М., 2004г.

[13] Финансы России 2006. с 95

[14] Бюджетная система РФ,2007

[15] Финансы России 2006. с 97

[16] Согласно экономической классификации расходов бюджетов Российской Федерации, утвержденной приказом Минфина России от 10.12.2004 № 114н

[17] Расходы ЛПУ по найму транспортных средств для доставки медикаментов, перевязочных средств, продуктов питания, денежной наличности, для иных хозяйственных нужд

[18] Расходы ЛПУ на содержание в чистоте помещений (дезинфекция, дезинсекция, дератизация); техническое обслуживание, текуший ремонт инвентаря, машин, медицинского оборудования, оргтехники; на услуги по стирке белья, постельных принадлежностей и т.п.; на оплату анализов, проводимых в других учреждениях

[19] Расходы ЛПУ на приобретение оборудования, капитальный ремонт

[20] Расходы ЛПУ на приобретение программного обеспечения, баз данных и др

[21] Расходы ЛПУ на приобретение медикаментов, мягкого инвентаря, продуктов питания и др.