Реферат: Денежная система понятие, проблемы формирования

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ………………………………………………………………….. | 3 | |

| ГЛАВА 1. | СУЩНОСТЬ ДЕНЕЖНОЙ СИСТЕМЫ…………………… | 5 |

| 1.1 | Понятие и типы денежных систем…………………………. | 5 |

1. 2. | Элементы денежной системы………………………………. | 14 |

| ГЛАВА 2. | ДЕНЕЖНАЯ СИСТЕМА РОССИИ И РАЗВИТЫХ СТРАН МИРА……………………………………………… | 19 |

| 2.1 | Денежная система Российской Федерации……………….. | 19 |

2. 2 | Современная денежная система промышленно развитых стран мира…………………………………………………… | 26 |

ГЛАВА 3 | ДЕНЕЖНАЯ СИСТЕМА ФИНАНСОВОГО ОБЩЕНИЯ СО СТРАНАМИ МИРА…………………………………….. | 32 |

3.1 | Проблема взаимосвязи двух денежных систем………….... | 32 |

3.2 | Российский рубль как мировая валюта…………………… | 37 |

ЗАКЛЮЧЕНИЕ ……………………………………………………………... | 45 | |

СПИСОК ЛИТЕРАТУРЫ.……………………………………...................... | 48 |

ВВЕДЕНИЕ

Многовековой опыт развития рыночного хозяйства показывает, что наибольший успех достигается там, где сочетаются микро- и макроуровни регулирования процессов воспроизводства. Наглядный пример тому — выработка принципов денежного обращения стран-членов европейского союза (ЕС), которые они заложили в Маастрихтское соглашение, подписанное в 1991 г. Государства ЕС усиливают регулирование рыночных процессов и добиваются успехов во все более планомерном развитии своих национальных экономик.

Денежная системаРоссии существенно отличается от денежной системы развитых стран. Отсюда потребность в комплексном исследовании теоретических и практических проблем развития отечественной денежной системы на современном этапе ощущается все заметнее. При этом особое значение приобретают понимание объективного характера экономических законов и учет их действия в выработке денежно-кредитной политики на микро- и макроуровнях. Приведенные обстоятельства и обусловили выбор темы данной курсовой работы.

Объект курсовой работы:

денежная система.

Предмет курсовой работы:

исследование характерных особенностей денежной системы.

Цель курсовой работы: состоит в том, чтобы осветить специфику денежной системы, а также выявить перспективы ее дальнейшего развития.

Задачи курсовой работы:

1. раскрыть понятие и типы денежных систем;

2. рассмотреть элементы денежной системы;

3. проанализировать денежную систему Российской Федерации;

4. дать характеристику современной денежной системы промышленно развитых стран мира

5. изучить проблемы взаимосвязи национальной и мировой денежных систем

6. показать российский рубль как мировую валюту.

Методы курсовой работы :

Основой исследования послужили общенаучные методы – эмпирического обобщения материала по проблемам исследования, анализа, синтеза, системного подхода и т.д. Для аргументации процессов становления и развития денежной системы использовались методы смежных наук: статистический, социологический, правовой.

Теоретической основой курсовой работы явились многочисленные труды отечественных и зарубежных ученых в области экономики как обобщающего, так и специального характера: С.М Борисова, У. Ст Джевонс, Е.Ф. Жукова, Л.Н Красавиной, С.Р. Моисеева, Н.П. Обухова, С.К. Семенова, Э. Хансен, В.Н. Шенаева, В.М. Юровицкого и др. В работах этих исследователей рассматриваются теоретические и практические вопросы сущности и содержания денежной системы, а также с учетом современных требований освещаются новые закономерности и возможности ее развития в современной экономике России и мира. Кроме вышеуказанных источников, в работе использовались статьи из таких журналов, как «Вопросы экономики», «Деньги и кредит», «Финансы» и др. Таким образом, использованный корпус источников позволил автору попытаться решить задачи, поставленные в ходе исследования темы.

Структура курсовой работы:

работа состоит из введения, трех глав, каждая имеет по два вопроса, заключения и списка литературы.

ГЛАВА 1. СУЩНОСТЬ ДЕНЕЖНОЙ СИСТЕМЫ

1.1 Понятие и типы денежных систем

С укреплением государственной власти и образованием рынков в XVI-XVIIвв. в Европе возникли объективные предпосылки для государственного регулирования денежного обращения. Каждое государство в законодательном порядке стало определять формы, систему денежного обращения с учетом исторически сложившихся традиций, политических и экономических условий в стране.

Денежная система: «совокупность денежных знаков страны, денежной единицы, порядок и правила эмиссии национальной валюты и формы обращения денег, другие денежные отношения, установленные законом». [19]Понятие «денежная система»включает в себя следующие элементы:

название денежной единицы как единицы денежного счета, необходимого для выражения цены товара;

масштаб цен;

виды денег и денежных знаков, находящихся в обращении и являющихся законным платежным средством;

порядок эмиссии и характер обеспечения денежных знаков, выпущенных в обращение;

методы регулирования денежного обращения;

организацию денежного оборота в стране.

Таким образом, объективная основа существования денежной системы любой страны — товарно-денежные отношения. К субъективным сторонам относятся правовые акты государства, регламентирующие различные стороны организации денежного обращения, которые составляют в целом понятие денежной системы. Государство может менять отдельные элементы денежной системы, но не может ликвидировать товарно-денежные отношения в народном хозяйстве.

Как свидетельствует исторический опыт, стабильность и эластичность денежной системы зависят от того, какие деньги находятся в обращении. Стабильность или устойчивость денежной системы означает относительное постоянство стоимости денежной единицы. Эластичность денежной системы: «это способность денежного обращения расширяться или сужаться в соответствии с потребностями экономического оборота в деньгах». [7]Различают два типа денежных систем:

• система металлического обращения, когда денежный товар — благородные металлы — выполняет все функции денег;

• система обращения денежных знаков, когда в обращении находятсянеразменные на золото и серебро кредитные или бумажные деньги.

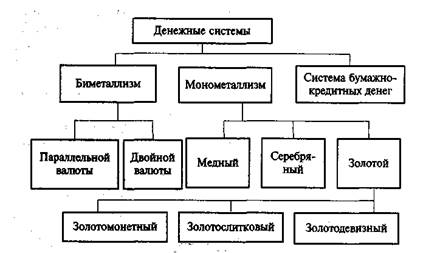

При металлическом обращении различают два вида денежных систем: биметаллизм и монометаллизм, При биметаллизме роль всеобщего эквивалента в законодательном порядке одновременно закреплялась и за золотом, и за серебром. Монеты из этих металлов свободно чеканились и обращались равноправно. Биметаллизм как денежная система был широко распространен в эпоху первоначального накопления капитала, когда организация денежного обращения не являлась абсолютной прерогативой государства, его монопольным правом. Например, в Англии биметаллизм господствовал с середины XIVдо конца XVIII в. Существовало три разновидности биметаллизма:

1) система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось стихийно в процессе обращения в соответствии с рыночной ценой металла;

2) система двойной валюты, когда государство устанавливало твердое соотношение между золотыми и серебряными деньгами;

3)система «хромающей» валюты. В этом случае золотые и серебряные монеты являлись законными платежными средствами в одинаковой степени. Но условия их эмиссии были различными. Золотые монеты чеканились свободно, а чеканка серебряных монет осуществлялась в закрытом порядке и была ограничена. По существу, серебряные монеты становились знаком золотых денег. Система биметаллизма была противоречива и неустойчива. Наличие двух мер стоимости (в золотом и серебряном выражении) затрудняло развитие рыночных отношений. Действие закона стоимости в конечном счете привело к монометаллизму.

При монометаллизме в качестве всеобщего эквивалента выступал один металл — золото или серебро. Например, в России с 1834 по 1852 г. существовал серебряный монометаллизм, а с 1897 по 1914 г. — золотой. Добыча золота и серебра в мире ограничена, что сдерживало увеличение денежной массы, а следовательно, развитие товарного производства. Противоречие между количествам денежного товара и потребностью рынка в деньгах удалось разрешить путем выпуска в обращение знаков стоимости — кредитных и бумажных денег.

В зависимости от характера обращения и обмена денежных знаков на золото в теории денег различают три вида денежных систем: золотомонетный, золотослитковый, золотодевизный стандарт. (рис. 1)

Рис. 1. Основные виды денежных систем

Самой стабильной и эластичной денежной системой была система золотомонетного стандарта. Для нее характерны обращение золотых монет, непосредственное выполнение золотом всех функций денег, свободная чеканка золотых монет с фиксированным золотым содержанием, свободный размен денежных знаков на золотые монеты по нарицательной стоимости (например, пятирублевый кредитный билет обменивался на 5 руб. золотом), свободное перемещение золота внутри страны и между странами. Так как стоимость золота как товара подвержена минимальным колебаниям, а излишние деньги в виде золотых монет уходили из обращения и оседали на руках в виде сокровища, то золотомонетный стандарт как самонастраивающаяся денежная система наилучшим образом удовлетворял потребности рыночной экономики, которая была стабильной и эластичной. Устойчивая денежная система стимулировала развитие кредитных отношений, внешнеэкономических связей, полную реализацию законов рыночной экономики, а следовательно, высокие темпы роста общественного производства.

Золотослитковый стандарт, сохраняя за золотом роль денежного товара, ограничивал его использование в обращении. В обращении находились неразменные на золото банкноты, свободное перемещение золота из одной страны в другую запрещалось. При золотослитковом стандарте банкноты обменивались на золото в слитках только при предъявлении их на сумму не меньше установленной законом. В Великобритании золотослитковый стандарт был введен после Первой мировой войны и просуществовал с 13 мая 1925 г по 21 сентября 1931 г.

Золотодевизный стандарт означал свободный размен банкнот на иностранную валюту (девизы), размениваемую на золото. После Первой мировой войны золотодевизный стандарт, базирующийся на золоте и валютах ведущих капиталистических стран, был положен в основу денежных систем 30 стран, в том числе Германии, Дании, Норвегии и т.д. В Германии, например, золотодевизный стандарт был введен в 1924 г. и просуществовал до середины 1931 г.

Таким образом, золотослитковый и золотодевизный стандарты представляли собой форму «урезанного стандарта» золотого монометаллизма. Благодаря им после Первой мировой войны удалось:

-восстановить на время устойчивость денежных систем многих стран;

-сконцентрировать в центральных банках экономически развитых стран национальные запасы золота и валютных резервов;

-повысить регулирующую роль государства в организации денежного обращения;

-сократить издержки, связанные с обслуживанием денежного обращения.

В1929 -1933 гг. под ударами мирового экономического кризиса были ликвидированы все формы золотого монометаллизма. (В США размен банкнот на золото прекратился в августе 1971 г. До 1971 г. он допускался, но только для иностранных центральных банков). С 1930-х годов утвердились денежные системы неразменных на золото и не обеспеченных золотом кредитных и бумажных денег. Знаки стоимости — банкноты, чеки, векселя, казначейские билеты — вытеснили золото из обращения. Оно осело в центральных банках, было тезаврировано домашними хозяйствами и фирмами. Так исторически сложилось два вида денежных систем: система металлического обращения и система обращения неразменных на золото денежных знаков — кредитных и бумажных денег.

Существование в стране той или иной денежной системы предопределялось многими экономическими и социально-политическими условиями, прежде всего уровнем развития общественного производства. Поэтому при изучении и оценке денежных систем следует исходить из материального бытия и формы функционирования денег. В этой связи различают денежные системы, при которых функционируют полноценные и неполноценные деньги.

Полноценные деньги — это монеты из денежного металла. Номинальная стоимость монеты соответствует стоимости содержащегося в ней металла. При обращении полноценных денег допускалась свободная чеканка монет. Чтобы стоимость монеты была равна стоимости денежного металла в слитках, чеканка монет производилась на государственном монетном дворе бесплатно или за мизерную плату. В процессе обращения монеты стирались, теряя свой вес, а следовательно, часть стоимости. Они становились неполноценными. Для предотвращения порчи монет и заполнения каналов денежного обращения неполноценными деньгами государство в законодательном порядке устанавливало возможный предел, или ремедиум, отклонения фактического веса монеты от установленного законом. Обычно он был менее 1% веса монеты. При превышении установленного предела металлическая монета теряла функцию обязательного всеобщего покупательного и платежного средства. В то же время государство уже давно чеканит и выпускает в обращение разменную монету для обслуживания мелких платежей, размена банкнот и полноценных монет. Разменная монета изготавливается из различных неденежных металлов. Номинальная стоимость разменных монет устанавливается государством. Она гораздо выше стоимости содержащегося в них металла и затрат по изготовлению этих денег. Поэтому разница между номинальной стоимостью разменных монет и затрат по их изготовлению составляет эмиссионный доход государства.

Современная денежная система приобрела черты фидуциарной, то есть системы с деньгами без золотого обеспечения. Эффективность и стабильность современных экономик определяют новые факторы и ценности: человеческий капитал (образование, наука, менталитет и культура, здоровье населения и т. д.), высокие технологии инновационный потенциал страны, уровень и качество жизни населения, развитая инфраструктура, развитые институты страны, высокий уровень и качество ВВП, а не накопленные золото и валюта. Золотовалютные резервы служат определенным гарантом стабильности у развивающихся стран. В то время как передовые страны мира имеют саморазвивающиеся экономики и гражданские общества, базирующиеся на ценностях и факторax экономики знаний, информационной экономики, инновационной экономики, достижениях науки и техники, которые являются более «стабильной валютой», чем золото, доллар или евро.

Вторая половина XX в. ознаменовалась появлением денежных систем с электронными деньгами.

В связи с глобализацией мировой экономики возникла тенденция создания консолидированных денежных систем группы стран с единой коллективной валютой и центральным эмиссионным банком. В настоящее время консолидированная денежная система создана группой стран Западной Европы. В качестве коллективной валюты используются евро, эмитируемые Центральным эмиссионным банком Европы. Таким образом, денежные системы прошли долгий исторический путь развития, начав с товарных эквивалентов и закончив коллективной валютой отдельных стран и регионов с эмиссией денег центральными банками на условиях требований рыночной экономики.

Современные денежные системы имеют высокий уровень развития и требуют соблюдение ряда обязательных условий; главные среди них:

1) централизованный порядок эмиссии денег центральным банком на условиях кредитования коммерческих банков;2) кредитный характер эмиссии денег, подлежащих возврату в банковскую систему;3) обеспечение выпускаемых в обращение денег необходимыми товарными массами, работами и услугами;4) эластичный характер денежного обращения и монетаризации народного хозяйства, отвечающий требованиям сбалансирования рыночной экономики;5) определение структуры денежной массы, находящейся в обращении; предоставление правительству денежных средств только на условиях кредитования, т.е. возвратности;7) регулирование денежного обращения центральным банком посредством расширения и сокращения эмиссии денег и изменения ставок рефинансирования;8) проведение денежно-кредитной политики, соответствующей интересам развития реального сектора и всей рыночной экономики;9) генерация рыночной экономики посредством целенаправленной эмиссии денег на основе программ развития отраслей народного хозяйства и регионов;10) организация кассового обслуживания предприятий и населения по выдаче наличных денег.

Выпущенные центральным банком эмиссионные ресурсы поступают в соответствующие каналы хозяйственного оборота и образуют денежное обращение. Денежная масса, находящаяся в обращении, многократно превышает размер выпущенных эмиссионных ресурсов, Поскольку последние постоянно совершают свои обороты или находятся в обращении. Увеличение масштабов денежного обращения осуществляется в результате кредитных операций банков и платежных операций за счет средств клиентов. Операции банков по организации денежного обращения, вызывающие увеличение денежной массы, получили название банковской мультипликации.

Мультипликационные операции банков связаны с совершением платежей по счетам предприятий в связи с их коммерческими обязательствами и выдачей кредитов предприятиям. В ходе этих операций деньги переходят с одного банковского счета на другой, увеличивая общую массу денег, находящихся в обращении. Главная задача мультипликаций деятельности банков заключается в ускорении совершения платежей и оборачиваемости денежной массы, что снижает темы эмиссии денег центрального банка.

Итак, в докризисный период сформировалось представление, согласно которому секьюритизация активов и использование финансовых деривативов обеспечивают диверсификацию рисков и тем самым представляют собой элемент саморегулирования рыночной системы. В качестве еще одного его элемента рассматривалось мультиплицирование денег в результате кредитных операций. Но дальнейшие события показали, что в условиях полномасштабного кризиса оба механизма саморегулирования экономики не срабатывают. Более того, хеджирование рисков с использованием широкого набора деривативов привело к возникновению системного риска, затрагивающего всю финансовую систему.

Глобальный финансовый кризис, начавшийся в августе 2007 г., был спровоцирован излишней ликвидностью в экономике США. Эта ликвидность попала на фондовый рынок и рынок недвижимости в результате политики стимулирования совокупного спроса. Началом финансовых потрясений стала неожиданная и полная остановка операций на нескольких сегментах финансового сектора, в частности рынка коммерчески: бумаг, обеспеченных банковскими активами (asset-backedcommercialpapers- ABtP ), бумаг с аукционной ставкой (auction-ratesecurities — ARS), облигаций под обеспечение жилищной ипотеки (residentalmortgage-backedsecurities- RMBS), облигаций под залоговое обеспечение (collateraliseddebtobligations- CDO). Это привело к потере ликвидности рынком межбанковского кредитования. Позднее возникли серьезные трудности на рынке кредитных дефолтных свопов (creditdefaultswaps- CDS). В результате общие потери от падения всех фондовых рынков в мире за год (август 2007 — август 2008 г.) составили, по экспертным оценкам, порядка 16 трлн долл. [3]

В таких условиях ФРС, ЕЦБ, Банк Англии, центральные банки Швейцарии и Японии фактически выступили в поддержку не только банковского сектора, но и фондового рынка, превратившись из кредиторов последней инстанции в «создателей» рынков последней инстанции (marketmakersoflastresort). Тем самым ведущие центральные банки приняли на себя ответственность за перекредитование экономики, за действия спекулянтов на фондовом рынке и надувание спекулятивных пузырей. 13 октября 2008 г. ФРС США, ЕЦБ, центро-банки Англии, Швейцарии и Японии заявили о предоставлении до начала 2009 г. неограниченной (конечно, в разумных пределах) долларовой ликвидности мировой финансовой системе со стороны ФРС (по предварительным оценкам, речь идет о не менее чем 600 — 700 млрд евро). Предпринятые меры носят чрезвычайный характер. При их реализации выяснилось, что отсутствуют необходимые инструменты предоставления ликвидности банковскому сектору. Их пришлось создавать в спешном порядке.

Принятие эффективных мер по недопущению в будущем глобальных финансовых кризисов требует активного международного сотрудничества, такого же масштабного, как проведение Бреттон-Вудской и Ямайской международных конференций. Это позволит решить ряд проблем, которым до последнего времени не уделялось должного внимания.

1.2 Элементы денежной системы

Денежная система включает следующие основные элементы: денежную единицу, виды денег, имеющие законную платежную силу, эмиссионную систему, кредитный аппарат. (рис.3)

Рис. 3. Элементы денежной системы

Денежная единица — это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров.

Денежная единица, как правило, делится на мелкие кратные части. Наибольшее распространение получила десятичная система деления: 1: 100 (например, рубль равен 100 копейкам; 1 долл. США равен 100 центам; 1 ф.ст. — 100 пенсам и т.д.).

Виды наличных денег, являющиеся законным средством платежа, включают банкноты, казначейские билеты, разменные монеты. В Великобритании, например, в обращении находятся банкноты в 50,20,10, 5 ф.ст., монеты в 1 и 2 ф.ст., 50, 20,10,5, 2 и 1 пенс.

Эмиссионная система представляет собой установленный законом страны порядок эмиссии и обращения денег. В развитых капиталистических странах выпуск банкнот осуществляется центральными банками, а казначейских билетов и монет — казначействами — в соответствии с законодательно установленным в государстве эмиссионным правом.

Противоположный выпуску денег процесс — изъятие денег из оборота; превышение изъятия над выпуском — ремиссия.

Эмиссия называется наличной, когда в оборот вводятся наличные денежные средства; и безналичной — когда эмитируются безналичные деньги.

Выпуск и изъятие идут практически параллельно, как два разнонаправленных потока разной интенсивности. Как правило, выпуск денег превышает их изъятие, хотя в некоторые, особенно небольшие, интервалы времени бывает и наоборот. Например, только налично-денежная эмиссия имела место в Канаде в 1973 — 1983 гг. от минимальной величины в 318 млн канадских долларов до максимальной — 1 176 млн канадских долл. в 1983 г.3, в Великобритании в 1972 — 1986 гг., соответственно, 281 млн фунтов в 1984 г. и 1 170 млн фунтов в 1978 г. Напротив, ремиссия наличных денег (уменьшение в обороте) наблюдалась из обращения в ФРГ в 1989 г. — 32,9 млрд марок при одновременном росте Ml на5,3%, М2-П ,5 %, M3 — 4,5% (m66,4 млрд марок). Наличная эмиссия соответствует специальному банковскому показателю «эмиссионный результат» как сальдо (разность) сумм операций банка по выпуску и изъятию наличных денег из обращения за определенный период.[18]

Задача эмиссии — нарастить денежную массу для нужд экономики, что должно осуществляться пропорционально росту ВВП.

Во многих промышленно развитых странах с 70-х гг. было введено регулирование денежной массы в обращении и условий кредита. Так, в США с 1975 г. Федеральная резервная система обязана отчитываться перед Конгрессом о планируемых темпах роста или, сокращения денежной массы на предстоящий год. Эти данные обязательно публикуются.

Любая денежная система основывается на нескольких основных принципах. Под принципами организации денежной системыпонимаются основные правила, в соответствии с которыми осуществляется функционирование и регулирование денежной системы. Рассмотрим основополагающие принципы современной денежной системы, базирующейся на рыночных отношениях.

Одним из основных принципов является наличие централизованного регулирования. Регулирование со стороны государства характерно как для рыночной, так и для административно-командной системы. Но при рыночной экономике помимо административных рычагов система подвергается воздействиям экономических реалий, что заставляет все финансовые механизмы оптимизировать свою работу.

.Для денежных систем, далее, характерно прогнозирование и планирование денежного оборота.

Денежная система должна быть гибкой и соответствовать потребностям экономики: при росте объемов товаров и услуг денежная масса должна увеличиваться и наоборот.

Денежная эмиссия в современных условиях носит кредитный характер, т.е. наличные и безналичные деньги появляются в обороте только в результате проведения банками кредитных операций. Кредитный характер денежной эмиссии обеспечивается следующими механизмами: центральный банк выдает кредиты коммерческим банкам, коммерческие банки, в свою очередь, под определенный процент, обеспечивающий прибыль, предоставляют кредиты предприятиям. Выдача кредитов происходит на условиях платности, срочности и возвратности предоставляемых ссуд. Гарантом возврата предоставленного кредита служат активы коммерческих организаций и предприятий. Денежная эмиссия подкреплена золотом, валютой, ценными бумагами и товарами. Таким образом, эмитированные денежные знаки обеспечены материальными активами.

Центральный банк подотчетен парламенту страны и не подчиняется правительству. Борьба с инфляцией является одной из основных задач центрального банка. Правительство, в силу возложенных на него задач, для финансирования различных программ может обращаться к центральному банку за дополнительными денежными средствами, которые не будут иметь материального подкрепления. Поэтому для сохранения стабильности денежной системы роль арбитра в возможных противоречиях центрального банка и правительства выполняет парламент государства.

Денежные средства предоставляются правительству только на условиях кредитования. Этот принцип предотвращает попытки правительства финансировать дефицит федерального и местных бюджетов за счет увеличения денежной массы. Центральный банк должен кредитовать правительство под обеспечение денежных знаков государственными товарно-материальными ценностями, недвижимостью, государственными ценными бумагами и т.д.

Государство обеспечивает постоянный контроль за денежным оборотом и его элементами: пропорциями между объемами наличного и безналичного оборота.

Государством определяется и порядок установления курса национальной валюты по отношению к иностранным валютам. На территории государства допускается функционирование только национальной валюты. Население может свободно обменивать национальную валюту на валюты других стран, но использовать валюту, полученную при обмене, разрешается только для платежей за рубежом. Проблема всеобщей нехватки долларов остается непостижимой загадкой. «Она является главным препятствием для свободной конвертируемости валют и восстановления многостороннего товарообмена». [20]Частично это проблема технологии — существующее огромное преобладание американского массового производства самой разнообразной техники, на которую существует неудовлетворенный спрос в современном мире, включая автомобили, электрооборудование, машины и т.д. Отчасти это связано с высокими американскими пошлинами, а отчасти — с устойчивым предпочтением массой американских потребителей американских товаров (за исключением предметов роскоши и специализированных товаров, цены на которые, никогда не кажутся слишком высокими). Предпочтение американским товарам постоянно усиливается рекламными кампаниями. Иностранная конкуренция вряд ли сможет потеснить отечественные товары, произведенные в условиях монополистической конкуренции или олигополии. Частично это результат необоснованного курса многих иностранных валют. И, наконец, нельзя отрицать, что торговая политика многих стран усиливает неравновесие торгового баланса.

Государством осуществляется регламентация обеспеченности денежных знаков, в частности устанавливается, какие виды товарно-материальных ценностей, драгоценных металлов и камней, иностранной валюты, ценных бумаг и т.п. могут служить обеспечением денежной эмиссии.

Государством устанавливается структура денежной массы в обороте. С одной стороны, это достигается через установление пропорций между наличным и безналичным оборотом, с другой — через определение пропорций между денежными знаками разной купюрности во всем объеме денежной массы. Баланс денежной массы, изменяясь во времени, все равно носит статический характер при условии, что изменения происходят при постоянных социальных и экономических условиях развития. Динамика же национальной денежной массы проявляется как результат воздействия сил на ее объем и структуру в ходе экономического развития. [12] Этими силами являются: а) изменения в благосостоянии населения страны, определяющие совокупный спрос; б) накопление капитала, изменяющее условия и темпы развития страны путем изменения предложения товаров и услуг населению.

Важным принципом является обязательность исполнения кассовой дисциплины. Порядок кассовой дисциплины отражает набор общих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться предприятия, организации и учреждения всех форм собственности при организации налично-денежного оборота, проходящего через их кассы. Контроль за соблюдением кассовой дисциплины возлагается на коммерческие банки. По мере развития и совершенствования денежной системы все большее место в ней занимают различные формы безналичных расчетов, что делает ее более прозрачной для контроля, гибкой, экономит временные и материальные затраты.

ГЛАВА 2. ДЕНЕЖНАЯ СИСТЕМА РОССИИ И РАЗВИТЫХ СТРАН МИРА

2.1 Денежная система Российской Федерации

Денежная система России сложилась на основе древнейших денежных товаров — скота и меха. В конце X в. в Киевской Руси завершился переход от первобытных видов товарных денег к чеканке серебряных и золотых монет с преобладанием монет из серебра. Таким образом, монетный стандарт с деньгами из благородных металлов возник в нашей стране уже в период Раннего средневековья.

Металлической денежной единицей служила серебряная гривна, вес которой составлял один фунт (409 г.). Слитки из серебра в половину гривны назывались рублевыми гривенками, или рублями. В обращении в основном находились рублевые гривенки, поэтому национальная валюта получила название «рубль».

В период феодальной раздробленности чеканка монет производиласьВладимирским, Московским, Тверским, Рязанским, Ростовским, Ярославским и другими княжествами. После образования централизованного русского государства в XV — XVI вв. чеканка монет стала монополией царского двора. Используя монополию, русские цари постоянно стремились уменьшить весовое содержание монет из благородных металлов, сохраняя их национальную стоимость.

При царе Алексее Михайловиче в соответствии с указом от 1657 г.; серебряные монеты были заменены медными с сохранением покупательной силы серебряных денег. В 1769 г. в обращении появились бумажные деньги, получившие название ассигнаций. Ассигнации выпускались в основном для покрытия бюджетных дефицитов. К 1917 г. их было выпущено на 836 млн. руб., что привело к снижению покупательной силы бумажного рубля до 20 коп. в серебряном исчислении. Более трети этой суммы предназначалось для обслуживания финансовых нужд царского двора.

Для стабилизации денежного обращения в 1839 — 1843 гг. была проведена денежная реформа. Начали чеканить серебряные рубли. С 1 июля 1843 г. стали выпускать кредитные билеты, предоставляемые под залог недвижимого имущества (земли, надворных построек и других объектов). Ассигнации в сумме 596 млн руб. были обменены на 170 млн руб. государственных кредитных билетов.

Слабость экономического потенциала народного хозяйства, кредитной системы и денежного обращения вызвала рост ростовщического капитала, который использовался в основном в интересах мелких товаропроизводителей. Недостаточно развитая система казенных кредитных учреждений, обслуживавшая расходы царского бюджета и помещичьего землевладения, не могла удовлетворить нужды народного хозяйства в денежных средствах. Для укрепления денежного обращения, повышения его роли в обслуживании бюджета и торговых оборотов в 1860 г. был создан Государственный банк России.

Главная особенность Государственного банка состояла в том, что его кредитные билеты выпускались в покрытие бюджетных дефицитов. Поэтому эмиссия бумажных денег вела к их обесценению и инфляции. В 80-х годах XIX в. была предпринята попытка стабилизировать покупательную способность рубля. Царский указ 1881 г. предусматривал погашение долга бюджета Государственному банку и сокращение массы кредитных билетов, но существенных результатов эти меры не принесли. [21]

Начало индустриализации России, связанное со строительствам железных дорог, развитием железнодорожного транспорта и металлургической промышленности, требовало введения устойчивой национальной валюты. В связи с этим в 1895 — 1897 гг. была проведена денежная реформа и введен золотомонетный стандарт, основанный на свободном размене бумажных денег на золотые монеты. По указу царя от 1897 г. в обращение эмитировались золотые империалы достоинством 15 руб. и полуимпериалы в 7 руб. 50 коп. В дальнейшем (1897 — 1898 гг.) в обращение стали выпускаться 10-рублевые золотые монеты весом в 1 золотник 78,24 доли, или 7,74 грамма, чистого золота, которые беспрепятственно обменивались на кредитные билеты Государственного банка.

Эмиссия денег осуществлялась на фидуциарной основе — с частичным золотым обеспечением кредитных билетов. Размер основной эмиссии устанавливался на уровне 600 млн руб. Половина этой суммы подлежала обеспечению золотым запасом Центрального банка. Дополнительная эмиссия могла происходить только при полном (100%) обеспечении золотом. Таким образом, при банкнотах обращения в 1775 млн. руб. золотой запас составлял 1455 млн. руб. (1775 — 600/2).

После реформы правительство и Государственный банк Российской Империи продолжали следовать жестким курсом фидуциарной эмиссии. В 1898-1913 гг. золотой запас банка возрос с 1,2 до 1,8 млрд руб., превысив сумму банкнот, находящихся в обращении. Это позволяло свободно разменивать бумажные деньги на золото. Однако за золотыми монетами прочно утвердилась слава неудобного платежного средства из-за сложности изготовления, транспортировки и хранения.

Как и в большинстве европейских стран, отказ от золота произошел в России во время Первой мировой войны, когда страна перешла к выпуску только бумажных денег. Во время денежной реформы 1922-1924 гг., в ходе которой обесцененные денежные знаки были заменены устойчивыми червонцами, чеканка золотых и серебряных монет дореволюционного достоинства возобновилась, но они были тезаврированы и не нашли применения в народном хозяйстве.

После Второй мировой войны, в 1947 г., в нашей стране была проведена реформа, в результате которой инфляционные военные деньги были заменены на устойчивые банкноты Государственного банка СССР. Находившиеся в обращении денежные знаки обменивались на новые в соотношении 10:1. Вклады населения в сберегательных кассах до 3 тыс. руб. не переоценивались, суммы от 3 до 10 тыс. руб. переоценивались в соотношении 3:2, а свыше 10 тыс. руб. — по соотношению 2:1.

Эмиссия денег в строгом соответствии с потребностями товарооборота и планомерное управление оптовыми и розничными ценами позволили обеспечить устойчивую покупательную способность рубля и стабилизировать денежное обращение. Это способствовало тому, что СССР занял второе место в мире (после США) по производству ВВП и первое место по основным видам промышленной продукции, включая чугун, сталь, прокат черных металлов, металообрабатывающие станки, строительные материалы, обувь, отдельные виды одежды и др.

Переход Российской Федерации к рыночной экономике на основе приватизации государственной собственности, либерализации цен и шоковой терапии вызвал стагнацию основных отраслей народного хозяйства и взрыв денежного обращения. Наводнение денежного обращения обесцененными бумажными деньгами означало стагфляцию, или рост денежной массы при сокращении объема ВВП, уровень которого упал до 48% в 1985 г. В 1992 — 1993гг. розничные цены на основные продовольственные товары для населения возросли в 10 000 раз. В связи с этим старые казначейские и банковские билеты достоинством в 1, 5, 10 и 25 рублей были заменены на купюры с номинальной стоимостью от 100 до 100 000 тыс. руб. В 1998 г. в стране прошла деноминация денежной массы, в ходе которой старые деньги были обменены на новые в пропорции 1000:1. После деноминации курс рубля по отношению к доллару США составил 5%. Удельный вес отдельных купюр в общей сумме банкнот и в общем их количестве показан на рис.4 и 5.

Рис. 4. Удельный вес отдельных купюр в общей сумме банкнот

Рис. 5. Удельный вес отдельных купюр в общем количестве банкнот

Стагнация государственного сектора народного хозяйства при отсутствии рыночных хозяйственных структур в реальном секторе экономики вызвала сокращение поступления денежных средств в бюджет и отказ государства от уплаты внутренних и внешних долгов. Августовский «дефолт» 1998 г. отбросил народное хозяйство нашей страны на рубежи 1991-1993 гг., вызвав обострение инфляционного процесса и новый рост цен. Курс рубля к доллару упал до соотношения 30:1, а к евро — до 35:1.

Правительство, Министерство финансов и Центральный банк поддерживали «дешевый рубль» так как это соответствовало интересам экспортеров нефти газа, формирующих доходную часть бюджету. Такой политике способствовали высокие цены на нефть, добыча и экспорт которой позволили обеспечить некоторый рост ВВП (3 — 4% ежегодно) и увеличить поступления денежных средств в бюджет (в 2003 г. в 1,5 раза по сравнению с 1997 г.).

Стабилизация рынка, денежного обращения, бюджета и курса рубля происходила на крайне низком уровне. В 2003 г. объем ВВД не достиг 50% уровня 1985 г., а курс рубля был в 6 раз ниже чем в 1997 г. Наша страна оказалась в группе слабо развитых стран, в десятки раз отстающих от промышленно развитых стран. Низкий уровень развития народного хозяйства требовал повышения роли государства в управлении рыночной экономикой, разработки отраслевых и региональных программ хозяйственных структур и крупномасштабных инвестиционных вложений в основные фонды главных отраслей хозяйства за счет эмиссионных ресурсов Центрального банка. Правильность этого курса подтверждал опыт США, которые построили материально-техническую базу современной рыночной экономики за счет внутренних инвестиций.

Итак, современная денежная система России, как и в большинстве других стран, основана на не разменных на золото деньгах. Основные параметры денежной системы РФ определены в Федеральном законе от 10.07. 2002 № 86-ФЗ в ред. от 30.12.2008 «О Центральном банке Российской Федерации (Банке России)». [1] Согласно данному Закону официальной денежной единицей РФ является рубль, который равняется 100 копейкам. Закон запрещает обращение на территории России других денежных единиц или различных денежных суррогатов. Правительство отказалось от установления масштаба цен. В Законе записано: «Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается».

Монопольное право эмиссии или изъятия наличных денег из обращения предоставлено БанкуРоссии. В России количество наличных денег в обращении по балансу (с учетом остатков в кассах банков) на 1 января 2008 г. составило в сумме 4,-Ирлн руб. и увеличилось за 2007 г. на 34,5%. [24]

Таблица 1 Количество денег в обращении в России

________________________________________________________________Млрд руб.

| Количество денег в обращении | Прирост за год | Прирост за год, % | |

| 01.01.2007 г. О1.01.2008г. | 3 066,4 4 124,3 | 867,2 1 057,9 | 39,4 34,5 |

Банк России же несет полную ответственность за организацию их обращения в народном хозяйстве. В связи с этим на Банк России возложены следующие функции:

1)прогнозирование и организация производства, перевозка и хранение банкнот и монет, создание резервных фондов; 2) установление правил хранения, перевозки и инкассации наличных денег, порядка ведения кассовых операций для кредитных организаций; 3) установление признаков платежеспособности банкнот и монет, порядка их уничтожения, а также замены поврежденных на действующие.

По действующему законодательству в России существуют два вида денежных знаков: банкноты (банковские билеты) и монеты. Они являются безусловными обязательствами Банка России и обеспечиваются всеми его активами.

С 1 января 1998 г. Банк России ввел в обращение банкноты и монеты образца 1997 г.: а) банкноты достоинством 5; 10; 50; 100; 500 руб.; б) монеты достоинством 1; 5; 10; 50 коп. и 1; 2; 5 руб. С 1 января 2001 г. в обращение введена банкнота достоинством 1000 руб. Недавно был осуществлен выпуск банкнот достоинством 5000 руб.

Налично-денежная масса в России представлена банкнотами и монетами. Эти элементы денежной массы присущи и западным системам денежного обращения, однако там произошли существенные изменения, связанные именно со структурой денежной массы, с падением удельного веса банкнот и с резким увеличением других видов денежной массы, которые, к сожалению, длительное время отсутствовали в денежном обращении России. Речь идет о векселях, которые частично выполняют функции денег, о чеках, которые также выполняют платежные функции, а кроме того, в последнее время все больший удельный вес в денежной массе на Западе занимают пластиковые карточки, или электронные деньги, используемые не только юридическими, но и физическими лицами как в оптовой, так и в розничной торговле. Естественно, что:«использование пластиковых карточек предусматривает высокое техническое оснащение, связанное с компьютеризацией денежного обращения». [23]

Широкое внедрение на территории России системы безналичных вкладных операций и расчетов населения по широкому спектру услуг на базе кредитных карточек является одной из ключевых мер по повышению эффективности функционирования денежно-кредитной системы и ее интеграции в общемировую систему.

2.2 Современная денежная система промышленно развитых стран мира

Современная денежная система включает следующие элементы: денежную единицу; масштаб цен; виды денег; эмиссионную систему; государственный или кредитный аппарат.

Составной частью денежной системы является национальная валютная система, хотя она и относительно самостоятельна.

Денежная единица — это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров. Денежная единица, как правило, делится на мелкие кратные части. В большинстве стран установлена десятичная система деления: 1: 10: 100. (1 доллар США равен 100 центам, 1 фунт стерлингов — 100 пенсам; 1 индонезийская рупия — 100 сенам и т.д.).

Официальный масштаб цен утратил экономический смысл с развитием государственно-монополистического капитализма и прекращением размена кредитных денег на золото. В результате Ямайской валютной реформы 1976 — 1978 гг. официальная цена золота и золотое содержание денежных единиц отменены.

Виды денег, являющиеся законным платежным средством, — этов основном кредитные банковские билеты, а также бумажные деньги (казначейские билеты) и разменная монета. Например, в США в обращении находятся: банковские билеты в 100, 50, 20, 10, 5, 2 и 1 долл. (выпуск банкнот в 500 и выше долларов прекращен); казначейские билеты в 100 долл.; серебряно-медные и медно-никелевые монеты в 1 долл., 50, 25, 10, 1 цент. В Великобритании в обращении находятся банкноты в 50, 20, 10, 5 и 1 ф. ст., монеты в 1 ф. ст., 50, 10, 5, 2 пенса, 1 и 1/2 пенни. Имеют хождение старые монеты в 2 и 1 шиллинг, которые по стоимости соответствуют новым 10 и 5 пенсам. Если в промышленно развитых странах, как правило, не выпускаются государственные бумажные деньги в узком смысле слова (казначейские билеты), то в некоторых развивающихся государствах они распространены. Так, в Индонезии выпускаются казначейские билеты достоинством в 50, 25, 10, 5, 1 сен, в Индии — в 1 рупию.[17]

Эмиссионная система в развитых капиталистических странах означает выпуск банковских билетов центральными банками, а казначейских билетов и монеты — казначействами в соответствии с законодательно установленным эмиссионным правом. Главный канал эмиссии денег в этих странах — депозитно-чековая эмиссия: увеличение депозитов на счетах клиентов и соответственно массы чеков, обслуживающих платежный оборот. В ней участвуют коммерческие банки и другие кредитные учреждения. Например, в США право выпуска банкнот предоставлено Федеральной резервной системе (Центральный банк), а мелко-купюрных денежных билетов, серебряных долларов и разменной монеты — казначейству.

В развитых странах мира основным видом денег являются безналичные деньги. Они вытесняют наличные деньги в силу своего удобства и безопасности. Соответственно, и современная денежная система приобрела черты фидуциарной, то есть системы с деньгами без золотого обеспечения. Отсюда, в международных расчетах обеспеченные благородным металлом деньги получили название фидуциарных денег. «Обменный курс национальных валют определяется их золотым эквивалентом по цене золота устанавливаемой правительством страны в единицах национальной валюты». [11]

Современная мировая экономика столь велика и разнообразна, что золото не в состоянии играть роль мировых денег, роль меры стоимости товаров по многим причинам. В том числе потому, что в современной экономике существенно изменилась шкала ценностей и приоритетов. Приоритетами стали величина и качество человеческого капитала и валовый внутренний продукт (ВВП) (технологий, товаров и услуг). Не случайно то обстоятельство, что золотовалютные резервы передовых стран мира невелики, за исключением восточно-азиатских стран во главе с Японией (см. табл. 2). Но это в основном страны с догоняющими экономиками (исключение Япония и Сингапур, которые уже сумели догнать передовые страны по уровню развития) и своеобразным менталитетом. В то же время все ведущие европейские страны в сумме имеют золотовалютные резервы меньшие, чем у Тайваня, а США — много меньшие, чем у Мексики, Индии или России. Причем доля золота в них не превышает 10%.

Таблица 2 Крупнейшие зелвтовалютвые резервы стран мира в 2003 г.

| (Страна | Резервы, млрд долл. | |

| Япония | 600 |

| Китай (без Гонконга) | 420 |

| [Тайвань | 230 |

| Европейская валютная система | '190 |

| Южная Корея | 180 |

| Гонконг | 90 |

| Индия | 85 |

| Россия | 125,4 на 11.02.05,170 — в 2005 г. |

| | Мексика | .60 |

Наличные деньги пока сохраняют достаточно важное значение для экономик развивающихся стран. Для них и осуществляют в основном эмиссию наличных долларов США. Например, в России объем наличных долларов превосходит их сумму в самих США. Ведущим странам Европы (зоны евро) и США подобная ситуация очень выгодна. Их банкноты, не обеспеченные золотом, являются реальным средством накопления и хранения результатов трудовой деятельности остальных стран мира (то есть их валюта — «сокровище» в историческом понимании для других стран). И это — одно из существенных конкурентных преимуществ развитых стран мира и их финансовых систем.

В развитых странах мира, где безналичные платежи достаточно распространены и развиваются уже на протяжении десятков лет, объем платежей наличными деньгами составляет 70% и более. В Европе шесть из семи трансакций совершается с наличными деньгами, в России этот показатель составляет около 97%. По прогнозам специалистов в перспективе наличные деньги будут обслуживать не менее 2/3 розничных платежей во всем мире. Дело в том, что осуществление безналичных платежей требует дополнительных затрат. Операции, сумма которых сопоставима или ниже их себестоимости, невыгодно проводить в безналичном порядке. Рост количества наличных денег в обращении развитых стран, включая Россию показан в табл. 3 и 4.

Таблица 3.

Количество банкнот в обращении в отдельных странах, в национальной валюте

| На 01.01.2005 г. | На 01.01.2006 г. | На 01.01.2007 г. | На 01.01.2008 г. | |

Россия, млрд руб. США, млрд дол. Великобритания, млрд фун тов стерлингов Еврозона, млрд евро | 1662 720 10 501 | 2186 759 10 565 | 3050 783 11 628 | 4104 792 19 677 |

Таблица 4.

Количество банкнот, выпущенных в обращение в отдельных странах, млн листов

| На 01.01.2006 г. | На 01.01.2007 г. | На 01.01.2008 г. | |

| Россия | 5158 | 6083 | 6725 |

| США* | 25 600 | 26 400 | 26 900 |

| Великобритания | 639 | 770 | 1231 |

| Еврозона | 10 368 | 11 349 | 12114 |

В связи с тем, что денежная политика тесно связана с кредитной, в условиях современного капитализма осуществляется государственное денежно-кредитное регулирование экономики. Во многих промышленно развитых странах с 70-х годов было введено таргетирование, то есть установление целевых ориентиров в регулировании прироста денежной массы в обращении и кредита, которых придерживаются в своей политике центральные банки. В США с 1975 г. Федеральная резервная система (ФРС) периодически отчитывается перед Конгрессом о планируемых темпах роста или сокращении денежной массы в обращении на предстоящие 12 месяцев. ФРС регулярно публикует целевые ориентиры, темпы прироста денежных средств.

В настоящее время во всем мире число стран, продолжающих придерживаться денежного таргетирования, включая Россию, не превышает тридцати. В качестве эталона денежного таргетирования считается политика, проводимая немецким Бундесбанком. Начиная с 1975 г. после распада Бреттон-Вудской системы Бундесбанк придерживается политики денежного таргетирования. До 1988 г. в качестве целевого ориентира служила денежная база, а после — агрегат МЗ. Только в 54% случаев центральный банк сумел достичь поставленных целей. В среднем доля успешных случаев достижения целевого ориентира в странах, придерживающихся инфляционного таргетирования более десяти лет, составляет 88%. . [14]

К числу наиболее неблагоприятных факторов, препятствовавших успешному проведению денежного таргетирования в Германии, следует отнести дисторсии на кредитном рынке, изменение валютного курса и корректировки налогового законодательства. Характерно, что систематические неудачи стали преследовать Бундеебанк с середины 1980-х гг., когда финансовая система страны начала интенсивно развиваться. С 1999 г. Немецкий федеральный банк прекратил публично объявлять целевые ориентиры прироста МЗ, поскольку ответственность за проведение денежно-кредитной политики перешла к Европейскому центральному банку. Он, в свою очередь, является сторонником политики двойного таргетирования. В настоящее время Бундеебанк придерживается позиций так называемого прагматичного монетаризма, в его денежно-кредитный анализ вклдрмется оценка консолидированного баланса банковского сектора. По сути дела, можно говорить о том, что Немецкий федеральный банк перешел от таргетирования денежных агрегатов к таргетированию кредитных агрегатов банковского сектора. Тенденцию отхода от канонического денежного таргетирования можно отметить и в других странах.[13]

Столкнувшись с проблемой низкой эффективности денежного таргетирования, Банк Франции в 1994 г. объявил о смене целевого ориентира с М2 на МЗ. Кроме того, Банк Франции значительно увеличил число целевых ориентиров, к которым стал относиться даже совокупный внутренний долг. Для усиления денежно-кредитного анализа были разработаны новые классификации макроэкономических агрегатов. Структура денежных агрегатов была пересмотрена и дополнена агрегатом М4 (МЗ + казначейские векселя, коммерческие векселя и среднесрочные ноты, эмитируемые Нефинансовыми корпорациями). Кроме того, была разработана классификация инвестиционных агрегатов, дополняющих классические денежные агрегаты. Обе разновидности агрегатов покрывают весь возможный спектр инструментов» которые могут выступить субститутами традиционных денег. Банк Франции рассматривает их в качестве индикаторов мониторинга, которые дополняют классический целевой ориентир.

Таким образом, можно констатировать отказ от денежного таргетирования в экономически развитых странах. Большинство центральных банков стран сменило денежное таргетирование на таргетирование инфляции. Остальные центральные банки, к которым относятся немецкий Бундесбанк и Банк Франции, расширили таргетирование денежных агрегатов. Вместо целевых ориентиров денежной массы они назначают ориентиры денежных субститутов. Фактически можно говорить о возникновении нового явления в денежно-кредитной политике — инвестиционно-кредитном таргетировании.

В начале 80-х годов в большинстве малых государств, в том числе островных, были созданы национальные денежные системы, обеспечение устойчивости которых является важнейшим условием нормального развития национальных экономик.

Таким образом, характерными чертами современных денежных систем промышленно развитых капиталистических государств являются:

а) отмена официального золотого содержания, обеспечения и размена банкнот на золото; б) переход к неразменным на золото кредитным деньгам, которые перерождаются в бумажные деньги; в) выпуск денег в обращение не только в порядке банковского кредитования хозяйства, но и в значительной мере для покрытия расходов государства (эмиссионным обеспечением являются в основном государственные ценные бумаги); г) преобладание в денежном обращении безналичного оборота; д) усиление государственного монополистического регулирования денежного обращения.

ГЛАВА 3. ДЕНЕЖНАЯ СИСТЕМА ДЛЯ ОБЩЕНИЯ СО СТРАНАМИ

МИРА

3.1 Проблема взаимосвязи двух денежных систем

Экономические достижения: «являются важной предпосылкой становления и развития национальной валютной системы, они способствуют выходу валюты на мировой уровень». [22]

Проблема взаимосвязи национальной денежной системы с мировой финансовой системой известна как проблема конвертации национальной валюты. «Мировой опыт создал две основные системы решения этой проблемы: нормативную и рыночную конвертацию.

Нормативная конвертация состоит в том, что государство своими распоряжениями устанавливает твердый курс обмена, который действует принудительно. Такова была, к примеру, система конвертации рубля в советское время. Можно сказать даже более жестко: социализм есть система с нормативной конвертацией.

В странах так называемого третьего мира проблема конвертации решается на внутренних валютных рынках (на мировой валютный рынок их деньги вообще не допускаются). Это рыночный механизм конвертации.

Однако создание второй валютной системы в стране позволяет подойти к проблеме конвертации принципиально иным и еще не известным в мировой практике способом. Речь идет о создании комплексной — нормативно-рыночной системы конвертации.

Аргументы в пользу именно такой комплексной системы конвертации следующие.

Введение второй финансовой системы, широкое допущение использования валюты во внутреннем обороте делает проблему обмена валюты на рубли не очень острой и существенной. Действительно, при широкой сети валютного обслуживания нет никакой острой необходимости превращать валюту в национальные деньги, ее можно использовать и в целях личного потребления, ее можно использовать и для целей экономической деятельности. Фактически потребность в таком обороте валюты в рубли остается лишь для целей спекуляции. Но вряд ли задачей общества и государства является предоставление режима наибольшего благоприятствования валютчикам и спекулянтам. Поэтому не будет особых проблем для честных граждан и бизнесменов, если обмен валюты на рубли будет происходить по нормативному способу, то есть по жестко установленному государством курсу. В конце концов, это дело добровольное. Не желаете — не меняйте. Никто вас не насилует и не требует. Потребность в таком обмене, естественно, может возникать и у честных граждан или бизнесменов, но это будут достаточно редкие случаи. Так что если и будут здесь какие-то убытки, они будут весьма редки и невелики.

Но совсем иная ситуация возникает в сфере обмена рублей на валюту. Здесь, наоборот, потребность в обмене будет чрезвычайно велика. И установление нормативного обмена приведет к существенному ограничению прав граждан и хозяйственных организаций, ибо такой обмен придется вновь жестко регламентировать. Вот почему обмен рублей на валюту предлагается осуществлять уже по рыночному типу. [25]

Как же конкретно должен действовать комплексный, нормативно-рыночный механизм конвертации?

Во-первых, государство объявляет все обменно-валютные операции государственной монополией. Ни одно юридическое лицо не имеет права на проведение этих операций. На физических лиц это ограничение не распространяется, ибо физическое лицо может всегда замаскировать проведение такого рода операций под невинные операции дарения и т. п., так что для того, чтобы не подводить всех граждан подмен уголовного кодекса, на них это прямо не распространяется, но кое-какие меры по затруднению этих обменных операций и для физических лиц могут быть предприняты.

Право на проведение обменных операций государство делегирует всем банкам, но на условиях, четко описанных и жестко контролируемых. В условиях, заданных основными макроэкономическими вариантами развития России, а также параметрами реализации денежно-кредитной политики: «темпы повышения реального эффективного курса рубля будут иметь тенденцию к снижению, а волотильность обменного курса – к увеличению по мере перехода к более гибкому режиму курсообразования». [2]

1. Любой банк имеет неограниченное право обменивать валюту физических и юридических лиц на рубли по жесткому и раз и навсегда фиксированному и непересматриваемому курсу. При этом часть этой валюты, например 10 процентов, имеет право по этому же самому курсу выкупить за рубли территориальный орган власти, на территории которого зарегистрирован данный банк. Некоторую часть, например 1 процент, имеет право выкупить и сам банк в качестве своего дохода. Остальная же часть переводится на специальный общегосударственный валютный счет. Средствам напокупку валюты также списываются со специального общегосударственного рублевого счета.

2Любой банк имеет право неограниченной продажи валюты по централизованно устанавливаемому Центробанком России плавающему (рыночному) курсу любым физическим и юридическим лицам. (Впрочем, возможно будет более справедливо иметь два курса — для физических и для юридических лиц.) Курс этот устанавливает Центробанк России следующим образом. Так как валюты за счет продажи ее владельцами будет сравнительно немного, то правительство из собственных валютных поступлений выделяет определенную квоту валюты для продажи. Может быть, ее даже можно разделить на подквоты — для юридических и для физических лиц. Курс же продажи Центробанк устанавливает таким, чтобы эта квота расходовалась более или менее равномерно в течение всего года. Например, пусть на основе установленной квоты в неделю должно продаваться миллион валютных единиц. Центробанк установит на неделю курс продажи. По истечении недели выяснилось, что продано несколько меньше недельной квоты. Значит, на следующую неделю ЦБР уменьшает курс продажи. Если, наоборот, объем продаж выше установленной недельной квоты, курс продажи увеличивается. Таким образом, без всяких валютных бирж молено установить рыночный курс.Естественно, что проданные валютные средства банки списывают со специального валютного счета Центробанка. Вырученные рублевые средства также зачисляют на спецсчет Центробанка.

Куда же далее идут рублевые средства? В принципе эти средства должны просто-напросто уничтожаться, то есть за счет продажи валютных средств должна происходить деэмиссия рублевых денежных средств по мере все большего и большего перехода на валютные деньги. Однако в первое время можно допустить, чтобы получаемые рублевые средства правительство использовало на цели общественного призрения и социального обеспечения путем передачи их Пенсионному фонду. Важно отметить, что излишки рублевых средств будут автоматически перекачиваться в валютные средства, а не создавать инфляционные тенденции.

Конкретные параметры валютной системы можно было бы выбрать следующие: Фиксированный и неизменный курс обмена МДЕ на рубли предлагается установить в пропорции: 1 МДЕ = 1 рубль. Этот курс устанавливается на вечные времена и не может быть подвергнут никаким изменениям. Этим самым мы можем с полным правом для МДЕ использовать название «инвалютный рубль».

Начальный курс обмена долларов на МДЕ должен быть установлен нормативным образом. В дальнейшем он будет меняться в связи с изменением стоимости доллара на мировом валютном рынке.

Курс обмена рублей на МДЕ будет определяться рыночным образом. Возможно, в первое время рыночный курс рубля составит: 2 рубля = 1 МДЕ. Но затем, по мере развития второй валютной системы и увеличения «валютных интервенций» Центробанка, курс будет непрерывно снижаться, и приближаться к его обратному курсу: 1МДЕ = 1 рубль. Когда это произойдет, а может, и чуть ранее, можно уже будет объединить обе денежные системы в единственную мировую денежную систему.

В результате рубль окажется зажатым по своей реальной стоимости между этими двумя значениями — между значениями 0,5 и 1 МДЕ. По мере роста в стране объема валюты и промышленности будет происходить постепенное увеличение нижней границы стоимости рубля, и когда обе эти границы наконец сомкнутся, рубль станет истинной свободно конвертируемой валютой, и останется чисто техническая проблема перехода от рублей на мировые деньги, в результате этого в стране вновь восстановится единая валютная система, но уже на основе мировых денег.

Но в любом случае рубль получает фиксированную, но эластичную привязку к мировым валютам, и это стабилизирует его, инфляция рубля очень быстро прекратится.

Итак, мы видим, что каждому гражданину и предприятию предоставляется два способа получения валюты. Один способ — это покупка валюты. Но это способ очень дорогостоящий, и доступен он будет сравнительно немногим. Зато второй способ получения валюты — путем ее зарабатывания, думается, будет гораздо более доступен самым широким кругам населения и предприятиям. Система специально настраивается на зарабатывание валюты, а не на ее покупку. В настоящее же время все обстоит совсем наоборот. Валюту можно купить, но невозможно заработать. Ясно, что ничего порочнее невозможно придумать. Ведь купить ее можно на любые, самые грязные российские деньги. А чтобы заработать валюту, необходимо действительно предложить внутреннему или мировому рынку нечто стоящее и привлекательное.

3.2 Российский рубль как мировая валюта

На наш взгляд, необходимо ставитьстратегическую задачу превращения рубля в мировую валюту, а не в резервную. В чем главная суть резервной валюты? Это — денежная единица, которая, будучи национальными деньгами данной страны, в то же время стихийно или по особой договоренности выполняет эту роль за пределами в рамках международного денежного оборота. Она служит мерой стоимости и масштаба цен (при установлении ценовых обозначений), средством обращения (при торговле товарами и ми), средством платежа (при погашении долговых обязательств), средством накопления (при хранении в частных и государственных резервах). В зависимости от масштабов распространения и пользования — это мировые валюты «высшего эшелона» (доллар, евро, фунт стерлингов, иена) или ее значимые региональные валюты, в число которых, как предполагается, должен войти российский рубль. [5]. Данное предложениеобусловлено следующими обстоятельствами. Понятие «резервная валюта» появилось после Второймировой войны в уставе Международного валютного фонда, который регламентировал структурные принципы Бреттонвудской валютной системы (1944 — 1978 гг.). В тот период статус резервной валютыбыл официально закреплен за долларом США и английским фунтом стерлингов. Однако кризис системы выявил нецелесообразность сохранения этого статуса, так как обе резервные валюты, особенно фунт стерлингов, были нестабильны и неоднократно девальвированы, в том числев США в 1971 и 1973 годах.

В условиях новой расстановки сил в мире: переходе от американоцентризма и долларовой гегемонии к формированию трех мировых центров (США — Западная Европа — Япония) и создания Ямайской валютной системы понятие резервной валюты исчезло из измененного устава МВФ. Оно заменено категорией свободно используемая валюта в составе ведущих валют — доллара, евро (с 1999 г. вместо немецкой марки и французского франка), фунта стерлингов, японской иены. Они входят в состав валютной корзины СДР (SDR, SpecialDrawingRights — специальные права заимствования), в которой продолжает доминировать доллар.

Дополнительный аргумент предпочтительности использования понятия «мировая валюта» связан с тем, что в категории «резервная валюта» формально сделан акцент лишь на одну — резервную — функцию мировых денег (точнее, средства накопления) без учета двух других функций. Между тем временные мировые деньги- это национальные деньги, выполняющие функции интернациональной стоимости (валюты цены контрактов), средства платежа (валюты платежа — при погашении международных обязательств) и средства накопления (государственных и частных резервов). Функция средства обращения не типична для мировых денег, так как сделки на мировых рынках — товарных и финансовых — осуществляются не в наличных деньгах, а с использованием кредита, т. е. с отсрочкой платежа. Традиционная теория денег выделяла их функцию как международного покупательногс средства, которая утратила актуальность в условиях широкого использования кредита в операциях на мировых рынках.

Мировые деньги выполняют функцию средства обращения при использовании более стабильной иностранной валюты во внутреннем денежном обращении. Это характерно для процесса долларизации, а ныне и «евроизации» экономики страны, валюта которой обесценивается, в том числе под влиянием инфляции. (Причем в России евро стал более привлекателен для россиян, чем доллар, курс которого снижается уже в течение длительного времени.)

Составным элементом системного подхода к осуществлению стратегии выхода рубля на мировой рынок является реальная оценка возможности и перспектив достижения данной цели. В этой связи полезно совершить небольшой экскурс в область многолетней и богатой истории мировых денег, уходящей корнями в далекое прошлое. При металлическом стандарте национальные золотые и серебряные монеты (с 1886 г., когда была сформирована Парижская валютная система, только золотые) использовались как наднациональные и имеющие собственную стоимость мировые деньги. Они принимались в других странах по весу с учетом их износа и распространенной порчи монет. Следует извлечь уроки и из истории функционирования национальных кредитных денег в качестве мировых, их эволюции от гегемонии к закату под влиянием неравномерности экономического и политического развития стран и изменения соотношения между мировыми экономическими и финансовыми центрами.

Поскольку даже в период триумфа золотого стандарта золото служило лишь окончательным средством погашения международных обязательств стран, то в повседневных сделках в качестве мировых денег издавна фактически использовались национальные денежные единицы ведущих стран. Официально их использование в этом качестве было признано лишь в 1922 г. при создании Генуэзской валютной системы, основанной на золотодевизном стандарте (девизы — платежные средства, выраженные в иностранных валютах в любой форме). Как свидетельствует мировой опыт, объективной основой для международного использования национальных кредитных денег служило лидирующее положение страны в мировой экономике. Так было с фунтом стерлингов, который обслуживал 80% международных расчетов накануне Первой мировой войны. В этой связи Ллойд Джордж писал в мемуарах, что хруст стерлингового векселя был также приятен, как звон золотой монеты. В итоге Первой мировой войны Великобритания утратила свой приоритет в промышленном производстве, заграничных инвестициях (сократились на 1/4 к 1920 г.), морском тоннаже, как монопольный мировой банкир и страховщик. [4]

В межвоенный период фунту стерлингов пришлось оспаривать лидерство в жесткой конкурентной борьбе с долларом, который окреп в период после Первой мировой войны на базе экономического превосходства США перед ослабевшими конкурентами. Характерно, что еще в тот период заблаговременно была провозглашена стратегия долларового господства в мире с использованием присущей американской политике и рекламе шумной бравады и пиара. СМИ рекламировали: доллары у нас есть, мы создадим наши банки во всем мире и будем господствовать. Потребовалось более трех десятков лет, прежде чем была реализована эта стратегия в 1944 г. и доллар приобрел официальный статус резервной валюты в Бреттонвудской системе. [16] Несмотря на эволюцию фунта стерлингов как мировых денег от гегемонии к закату, ему также был присвоен статус резервной валюты, видимо, в силу его исторических заслуг и инерции, присущей международным валютным отношениям.

Послевоенная долларовая гегемония опиралась на лидерство США в мировой экономике. В 1949 г. их доля в мировом промышленном производстве (без СССР) достигла 54,6%, в экспорте — 33%, в официальных золотых резервах — почти 75%. США использовали статус доллара как резервной валюты для усиления своих позиций в мире за счет других стран. Доллар пользовался всеобщим спросом, особенно в условиях послевоенного «долларового голода».

Теоретическим обоснованием долларовой стратегии служила теория ключевых валют. Авторы этой теории — американские экономисты Дж. Вильямс (автор этого термина, появившегося в 1945 г.)Хансен, английские экономисты Р. Хоутри, Ф. Грэхем и другие. Эта теория, в частности, обосновалa стратегию гегемонии доллара в противовес золоту (по их оценке, «доллар не хуже золота») и (ходимость всех стран ориентироваться на эту лидирующую валюту и поддерживать ее курс даже вопреки их национальным интересам.

Однако доллар оказался таким же нестабильным, как и другие валюты. С 1960-х гг. в связи с ослаблением лидирующих позиций США в мировой экономике началось ослабление доллара, который постепенно утратил официальный статус резервной валюты в мировой валютной системе. Эволюция шара США как мировой валюты в известной мере повторяет путь фунта стерлингов. Хотя доллар лидирует на мировом рынке, но в силу неравномерности развития стран утратил монопольное положение в качестве мировых денег. Валюты стран Западной Европы и Японии стали соперничать с ним (мере преодоления их послевоенной экономической и валютной зависимости от США. (Коллективная европейская валюта — евро, введенная в 1999 г., постепенно и успешно теснит доллар опираясь на экономический и валютный потенциал стран Экономического и валютного союза ЭВС) — высшей ступени интеграции. Их доля в мировом ВВП достигла 14,7% в 2006 г. (США -17%), в мировом экспорте 28,7% (США — 9,8%); доля евро в официальных валютных резервах 24,3% «доллара — 66,9%). [9]

Поучителен опыт превращения евро в одну из мировых валют.[6] Для этого потребовался полувековой путь, начиная с 1957 г., когда был образован Общий рынок в составе 6 государств, до настоящего пени, когда ЕЭС объединяет 27 стран.

Изучение и использование опыта реализации стратегии развития евро как мировой валюты представляет, на наш взгляд, несравненно больший интерес, чем история переводного рубля стран – членов СЭВ, которая подтверждает опасность забегания вперед без учета реальной ситуации. Известно, чтопереводной рубль утратил популярность как валюта многосторонних расчетов, так как страны СЭВ предпочитали получать экспортную выручку в свободно конвертируемых валютах.

России полезно использовать мировой опыт заблаговременной разработки валютной стратегии вопреки скептикам, которые считают утопией превращение рубля в мировую валюту. Однако эта стратегия пока ограничивается установкой властных структур, хотя реально требуется фундаментальная подготовка в практическом и теоретическом направлениях.

Итак, в противовес распространенному скептическому отношению к этой идее как утопии настало время разработки в России стратегии по проблеме превращения рубля в мировую валюту. При этом важно соблюдать научно обоснованные принципы системного подхода.

Известно, что фундаментом здесь является, прежде всего, экономический потенциал страны. Несмотря на значительное улучшение макроэкономических показателей в начале 2000-х гг., Россия существенно отстает от государств, валюты которых используются как мировые деньги. По показателю на душу населения Россия (8,6 тыс. дол. в конце 2007 г.) значительно отстает — примерно в 5,3 от США (45,6 тыс. дол.), в 4,7 раза от стран европейского Экономического и валютного союза (40,0 тыс. дол.), в 4,0 раза от Японии (34,0 тыс. дол.). По оценке МВФ, по показателю ВВП на душу населения Россия опережает в 2,9 раза Китай (2,5 тыс. дол.), за I — III кварталы 2007 г. [15].

Чтобы догнать эти страны, валюты которых используются как мировые, России потребуется более активно перейти от фрагментарного развития инноваций к реализации задачи формирования масштабной национальной инновационной системы на базе государственно-частного партнерства. Положительным фактором в этом направлении стало лидерство России по темпу роста реального ВВП: 8,1% против 2 — 3% в перечисленных странах, кроме Китая, где этот показатель достиг 11,2% в конце 2007 года.

Как свидетельствует исторический опыт, важным направлением стратегии превращения национальной валюты в мировую является ее использование в качестве международного средства накопления другими государствами. Соотношение сил между мировыми центрами определяют современны тенденции в изменении структуры мировых валютных резервов. Доллар США по-прежнему доминирует в этих резервах (67% в 2006 г.), хотя его доля постепенно снижается (с 71% в 1999 г.). Напротив, уверенно вытесняет доллар в качестве резервной валюты. За короткий период, с момента введено в 1999 г., его доля в мировых валютных резервах достигла 25%. Доля иены уменьшилась (с 6,4 до 3,2% за 1999 — 2006 гг.) в связи с длительной дефляцией в Японии, которую она медленно преодолевает. Доля фунта стерлингов, напротив, несколько повысилась (с 2,9 до 4,4%), в период когда эта валюта была более стабильна и привлекательна.

Важным фактором постепенного выдвижения рубля на роль одной из мировых валют должна стать активная валютная стратегия и валютная политика, соответствующая стратегии инновационного социально-экономического развития России.

Научно обоснованная национальная валютная стратегия отсутствует, кроме общей постановки вопроса без учета возможных положительных и негативных последствий для России использования рубля в качестве мировой валюты. Судя по мировому опыту, это может дать преимущества стране-эмитенту: возможность покрытия дефицита платежного баланса национальной валютой, если она будет использоваться как валюта цены и валюта платежа; укрепление позиций российских экспортеров в конкурентной борьбе на мировом рынке; экспорт инфляции в другие страны и т. д.

Но использование рубля в качестве мировой валюты возложит определенные обязательства на экономику и валютную систему России. Этот статус требует от страны-эмитента подчинять внутреннюю экономическую, в том числе валютную политику, задаче достижения внешнего равновесия экономики, платежного баланса, курса национальной валюты. При этом необходимо поддерживать стабильность валюты и цен, сдерживать инфляционный процесс, не прибегать к конкурентной девальвации, валютным и торговым ограничениям в целях стимулирования национального экспорта.

Использование рубля в качестве мировых денег дает шанс приобрести в будущем определенные преимущества, необходимые для повышения эффективности международных экономических отношений и экономики России, но связано с рисками в разных сферах и формах проявления. История свидетельствует о возможности спекулятивной атаки на валюту на мировом валютном рынке.

История мировых валют – особенно евро – свидетельствует о необходимости формирования программы конкретных мер по реализации стратегической цели развития международных функций российского рубля и эффективного контроля за ее выполнением. При этом важно соблюдать принцип поэтапного движения к этой цели вместо характерных обычно для России максималистских проектов и шоковой терапии.

Принцип гибкости при выборе направлений и методов выхода рубля на мировые рынки допускает корректировку их приоритетов с учетом изменения ситуации в национальной и мировой экономике с целью защиты национальных интересов России. Об этом свидетельствует прагматизм руководства Евросоюза при подготовке к введению в обращение евро как мировой валюты.

Важную роль играет совершенствование механизмов, которые регулируют принятие и реализацию решений. В их числе: экономические, валютные, кредитные, политические, административные, правовые. Правовой аспект включает меры по сближению российского и международного права, создание нормативно-правовых условий, противодействующих рискам, связанным с использованием рубля в качестве интернациональной меры стоимости (валюты цены), международного платежного ере (валюты платежа), международного средства накопления резервов.

Однако преждевременно выдвигать задачу повышения роли российского рубля в мировой валютной системе. Рассматривать российский рубль в качестве активного претендента на эту роль пока преждевременно. На данном этапе представляется полезным проведение научных исследований и продолжении дискуссии о рубле как мировой валюте в целях движения к этой стратегической цели.

ЗАКЛЮЧЕНИЕ

На основании вышеизложенного можно сделать следующие выводы.

Денежная система — сложившееся исторически и законодательно закрепленное устройство денежного обращения в стране. Денежные системы совершенствуются, отражая экономический уровень развития общества. В зависимости от вида денег различают: денежные системы, основывающиеся на металлических деньгах, и системы бумажно-кредитного обращения.

Исторически системы металлических денег были представлены биметаллизмом и монометаллизмом. Биметаллизм — денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами — золотом и серебром. Монометаллизм — денежная система, при которой один денежный металл является всеобщим эквивалентом, при этом другие знаки стоимости (банкноты, казначейские билеты, разменная монета) при необходимости могут быть разменены на денежный металл.

Золотой монометаллизм существовал в виде золотомонетного, золотослиткового и золотодевизного стандартов.

Существующие в настоящее время бумажно-кредитные денежные системы характеризуются вытеснением золота из внутреннего и внешнего оборотов. Золото, играя по-прежнему функцию сокровища, аккумулируется в золотых резервах банков. Регулирование современного денежного оборота осуществляется государством.

Основными элементами, характеризующими национальную денежную систему, являются: денежная единица, масштаб цен, виды денег, эмиссионная система, государственный денежный кредитный аппарат.

Современные денежные системы имеют высокий уровень развития и требуют соблюдение ряда обязательных условий; главные среди них: