Реферат: Денежно-кредитные механизмы экономического роста регионов на примере Сахалинской области

Содержание

1 Теоретические аспекты денежно-кредитного механизма

1.1 Понятие кредитно-банковской системы

1.1.1 Центральный банк Российской Федерации

1.1.3 Коммерческие банки

1.2 Кредит

1.2.1 Принципы кредита

1.3 Денежно-кредитный федерализм: понятие, сущность, становление и направление развития

2 Денежно-кредитный механизм Сахалинской области

3. Проблемы кредитования Сахалинской области и пути их решения

Развитие экономики России на современном этапе во многом связано с изменением роли регионов в новых хозяйственных условиях, формируемых под воздействием определенного прогресса в регулировании важнейших макроэкономических пропорций преимущественно рыночными методами с активным использованием инструментов денежно-кредитной политики.

Для современных рыночных условий наличие хорошо разработанной и сильной кредитной системы имеет очень большое значение. Банки как важнейшее звено финансово-экономической системы являются источником формирования ссудного капитала. По мере развития производства у промышленных предприятий, торговых организаций и государства возникла потребность в денежных средствах. Так появился кредит – важнейшее изобретение человечества. Именно благодаря кредиту сокращается время, необходимое для удовлетворения экономических, хозяйственных потребностей и потребностей населения.

В данном дипломном проекте рассматриваются денежно-кредитные механизмы экономического роста регионов на примере Сахалинской области.

Дипломная работа состоит из трех разделов.

Первый раздел посвящен теоретическим основам денежно-кредитного механизма.

Во втором разделе рассматривается непосредственно денежно-кредитный механизм Сахалинской области.

В третьем разделе рассматриваются проблемы кредитования Сахалинской области и пути их решения.

1 Теоретические аспекты денежно-кредитного механизма

1.1 Понятие кредитно-банковской системы

Современная банковская система России имеет двухуровневую структуру. Она включает в себя Банк России, который представляет собой верхний уровень банковской системы, и кредитные организации, филиалы и представительства иностранных банков – второй уровень[1].

В соответствии с законом «О банках и банковской деятельности» от 3 февраля 1996 г. к кредитным организациям относятся юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании разрешения (лицензии) ЦБ РФ имеют право осуществлять банковские операции, предусмотренные законом.

В РФ выделяют два типа кредитных организаций: банки и небанковские кредитные организации.

Банк – кредитная организация, которая имеет исключительное право осуществлять, в совокупности, следующие банковские операции:

1. привлечение во вклады денежных средств физических и юридических лиц;

2. размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

3. открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация – это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

В состав банковской системы России включаются также филиалы и представительства иностранных банков. Иностранным банком считается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Запрет на открытие и операции иностранных банков в РФ был снят с 1 января 1996 года. На деятельность филиалов и представительств иностранных банков распространяется правовое регулирование банковской деятельности в России.

Кредитные организации могут создать союзы и ассоциации. Им запрещено осуществлять банковские операции. Цель их деятельности – не получение прибыли, а защита интересов организаций-членов и координация их усилий по различным направлениям. В РФ крупнейшей является Ассоциация российских банкиров (АРБ).

Для совместного осуществления банковских операций и решения совместных задач кредитные организации могут создавать кредитные группы. Цель и условия создания такой группы определяются в договоре, заключенном между его участниками – кредитными организациями. Возможно создание холдинга. В этом случае одна из кредитных организаций, входящих в холдинг или по договору, или в силу преобладающего ее участия в уставном капитале других кредитных организаций получает право определять принимаемые ими решения. Однако ни кредитные группы, на холдинги не могут совершать согласованные действия, направленные на монополизацию рынка банковских услуг, на ограничение конкуренции в банковском деле. Контроль за деятельностью указанных организаций с точки зрения соблюдения антимонопольного законодательства возложен на ГКАБ и ЦБ РФ.

В следующих пунктах данной главы будут рассмотрены подробнее составляющие кредитно-банковской системы, т.е. первый уровень – Банк России и второй уровень – коммерческие банки.

1.1.1 Центральный банк Российской Федерации

Центральный банк РФ (Банк России) является главным банком страны уставный капитал и иное имущество Банка России является федеральной собственностью. Он подотчетен Государственной Думы Федерального Собрания Российской Федерации. Деятельность Банка России регламентируется Федеральным законом «О Центральном банке Российской Федерации (Банке России)»[2] .

В соответствии с законом Банк России является юридическим лицом, освобожденном от уплаты всех налогов, пошлин, сборов и других платежей на территории РФ. Государство не отвечает по обязательствам Банка России, а Банк России – по обязательствам государства, если они не были приняты или если иное непредусмотрено федеральными законами.

Высшим органом Банка России является Совет директоров, в который входят Председатель Банка России и двенадцать членов Совета директоров. Они назначаются на должность Государственной Думой сроком на четыре года. Совет директоров определяет основные направления деятельности Банка России и осуществляет общее руководство и управление ЦБ РФ, определяет структуру Банка России, условия доступа иностранного капитала в банковскую систему страны в соответствие с федеральными законами.

В целях совершенствования денежно-кредитной системы при Банке России создан Национальный банковский совет численностью пятнадцать человек. Он включает в себя представителей палат Федерального Собрания РФ (по два человека от палаты), по одному представителю от Президента РФ и Правительства РФ, а также министра финансов, министра экономики РФ, представителей Банка России, кредитных организаций и экспертов.

Национальный банковский совет изучает новые концепции совершенствования банковской системы РФ, проекты основных направлений единой государственной денежно-кредитной и валютной политики, вопросы регулирования деятельности кредитных организаций, а также проводит экспертизу проектов законодательных и иных нормативных актов в области банковского дела, участвует в разработке основных принципов организации системы расчетов в стране.

Банк России образует единую централизованную систему с вертикальной системой управления. Эта система включает: центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия и организации, в том числе подразделения безопасности, необходимые для осуществления деятельности Банка России.

Национальные банки республик, входящих в состав РФ являются территориальными учреждениями Банка России. Они не имеют статуса юридического лица и не имеют права принимать решения, носящие нормативный характер.

Полевые учреждения Банка России являются воинскими подразделениями. В своей деятельности они руководствуются воинскими уставами. Полевые учреждения осуществляют банковское обслуживание воинских частей, учреждений и организаций Министерства обороны РФ. Они могут также обслуживать иные государственные организации и учреждения, другие юридические и физические лица, находящиеся на территории военных объектов, воинских частей, когда создание и функционирование территориальных учреждений Банка России невозможно.

Ежегодно не позднее 15 мая Банк России представляет Государственной Думе Годовой отчет, утвержденный Советом директоров.

Регламентируя деятельность Банка России, Федеральное Собрание в Законе «О Центральном банке Российской Федерации (Банк России)» определило главные цели его деятельности .

Во-первых, защита и обеспечение устойчивости рубля, в том числе его покупательской способности и курса по отношению к иностранной валюте.

Во-вторых, развитие и укрепление банковской системы страны.

Система постоянного надзора и контроля со стороны Банка России за деятельностью кредитных организаций основана на жестких требованиях по соблюдению единых правил ведения различными кредитными организациями бухгалтерской и статистической отчетности и представление ее в установленном объеме и в утвержденные сроки.

При нарушении кредитными организациями требований Банка России или неудовлетворительной работе того или иного банка к нему применяются санкции. Так, Центральный банк РФ может потребовать:

· проведение мероприятий по финансовому оздоровлению банка, в том числе по увеличению его капитала и изменению структуры активов;

· реорганизация банка;

· замены руководителей банка;

· отзыва лицензии на проведение банковских операций.

Третьей целью деятельности Банка России является обеспечение эффективного и бесперебойного функционирования темы расчетов.

Разработка и реализация денежно-кредитной политики , обеспечивающей стабильность российского рубля, организуется следующим способом[3] .

Разработанный Банком России проект Основных направлений единой государственной денежно-кредитной политики на предстоящей год передается на рассмотрение Национальному банковскому совету, который дает по нему заключение. Далее уточненный проект представляется Президенту РФ и Правительству РФ. Не позднее 1 октября Банк России представляет в Государственную Думу проект Основных направлений и не позднее 1 декабря – согласованные Основные направления единой государственной денежно-кредитной политики на предстоящий год. Указанные направления содержат анализ состояния и прогноз развития экономики РФ; основные ориентиры, параметры и инструменты денежно-кредитной политики. В составе Основных направлений разрабатывается валютная политика, которая включает прогноз состояния платежного баланса, выбор режима валютного курса, определение экономически обоснованного уровня обменного курса, а также конкретные меры по ее реализации, включая меры валютного регулирования. Государственная Дума рассматривает Основные направления единой государственной денежно-кредитной политики на предстоящий год и принимает решение.

Реализация утвержденной денежно-кредитной политики целиком возложена на Банк России. При этом в компетенцию Совета директоров Банка России входит принятие текущих решений в области денежно-кредитной политики о величине резервных требований; об изменении процентных ставок Банка России; об определении лимитов операций на открытом рынке условий и порядка предоставления кредитов и др. Для поддержания установленного размера валютного курса Банк России может проводить операции по купле — продажи иностранной валюты, устанавливать количественные ограничения для участников валютного рынка и т.п.

Эффективность проводимой Банка России денежно-кредитной политики самым непосредственным образом зависит от уровня развития и состояния банковской системы. Банковский сектор является главным звеном, через которое Банк России оказывает реальное воздействие на экономику. Поэтому обеспечение финансовой устойчивости и стабильности банковской системы Банк России рассматривает в качестве одного из основных направлений своей деятельности.

Стабильность и финансовая устойчивость банковской системы выступает решающим фактором поддержания бесперебойности расчетов в народном хозяйстве. Как отмечалось ранее, в рыночной экономике не существует принципиальных различий между наличными деньгами и деньгами в безналичной форме. Однако организация налично-денежных и безналичных расчетов и в рыночной экономике характеризуется существенными отличиями. Соответственно этому различна и роль Банка России в их проведении. Как эмиссионный центр страны Банк России обеспечивает экономику наличными деньгами и организует налично-денежное обращение на территории РФ. Для этого он прогнозирует потребности субъектов экономических отношений в наличных деньгах, организует производство, перевозку и хранение банкнот и монет, а также создание их резервных фондов. Банк России устанавливает правила хранения, перевозки и инкассации наличных денег для кредитных организаций, определяет порядок ведения кассовых операций на территории Российской Федерации. На него возложено установление признаков платежеспособности денежных знаков, порядка замены поврежденных банкнот и монет, а также их уничтожения.

Подводя итог вышесказанному можно сказать, что конечной целью денежно-кредитной политики Банка России является снижение уровня инфляции при сохранении и возможном ускорении темпов роста ВВП. Политика плавающего валютного курса будет продолжена, а основными целями валютной политики выступают сглаживание значительных колебаний обменного курса рубля и поддержание золотовалютных резервов на уровне, обеспечивающем доверие проводимой денежно-кредитной политики и стабильность российской валютно-финансовой системы.

1.1.3 Коммерческие банки

Второй уровень банковской системы представляют коммерческие банки[4]. Как юридическое лицо коммерческий банк в целях получения прибыли:

· привлекает во вклады денежные средства физических и юридических лиц;

· размещает эти средства от своего имени и за свой счет на условиях возвратности, платности, срочности;

· ведет банковские счета физических и юридических лиц.

Коммерческий банк может быть образован на основе любой формы собственности как хозяйственное общество, т.е. в форме АО (акционерное общество), ООО (общество с ограниченной ответственностью) и ОДО (общество с дополнительной ответственностью).

ООО и ОДО не вправе выпускать акции. Они могут быть учреждены одним или несколькими лицами. Уставный капитал такого общества формируется на паевых началах. Размер доли каждого лица в уставном капитале определен учредительными документами.

На банке в форме ООО распространяется действие федерального закона «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года. Участники банка, созданного в форме ООО не отвечают по его обязательствам. Риск их убытков, связанных с деятельностью банков, ограничивается стоимостью внесенного ими вклада. По обязательствам в пределах стоимости неоплаченной части вклада каждого из участников ООО они несут солидарную ответственность. ООО не может иметь в качестве единственного участника другое хозяйственное общество, состоящего из одного лица.

В РФ учредителями акционерных банков могут быть как юридические, так и физические лица. Для формирования уставного капитала банка нельзя использовать средства федерального бюджета, государственных внебюджетных фондов, а также свободные денежные средства, находящиеся в ведении федеральных органов государственной власти (кроме случаев, предусмотренных федеральным законом).

Средства бюджетов субъектов РФ, а также свободные денежные средства, находящиеся в ведении федеральных органов государственной власти субъектов РФ, органов местного самоуправления, могут быть использованы для формирования уставного капитала банка, если это предусмотрено специальным законодательным актом субъекта РФ или решением органа местного самоуправления.

Для формирования уставного капитала банка можно привлекать и иностранный капитал. В настоящее время его участие в банковской системе России ограничено квотой в 12 %. В целом по системе она рассчитывается как отношение суммарного капитала кредитных организаций с иностранными инвестициями и капитала филиалов иностранных банков к совокупному уставному капиталу кредитных организаций, зарегистрировавшихся в РФ.

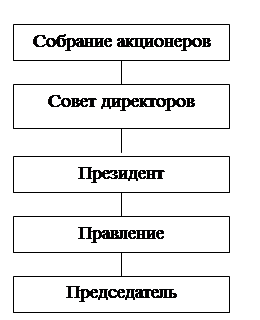

Высшим органом управления банка (в любой его организационно-правовой форме) является общее собрание акционеров или участников. Оно созывается ежегодно для решения следующих вопросов: изменение устава банка, его уставного капитала, утверждение итогов годовой деятельности, распределение доходов; избрание Совета банка и др. В акционерных банках с числом более ста голосующих акций создается счетная комиссия. Количественный и персональный состав счетной комиссии предлагает Совет директоров банка, а утверждает общее собрание.

Совет директоров (наблюдательный совет) осуществляет общее руководство деятельности банка, выполняет поручение Совета банка и собрания акционеров, несет ответственность за результаты работы банка.

Совет директоров определяет приоритетные направления в деятельности банка, его кредитную, инвестиционную, валютную политику. Проводимая банком политика должна обеспечивать достижение заданных параметров его деятельности даже при существенных изменениях экономической ситуации в стране и на денежном рынке. Совет директоров рекомендует размеры дивидендов, использования резервного фонда, создание филиалов и представительств, утверждает заключение крупных сделок, выдачу крупных кредитов и т.п.

При числе акционером более тысячи в Совет директоров должны войти не менее семи членов; более десяти тысяч – не менее девяти членов. Работу Совета директоров возглавляет Председатель совета (рис. 1.1)

![]()

![]() Рис. 1.1. Типовая схема управления коммерческим банком

Рис. 1.1. Типовая схема управления коммерческим банком

Совет директоров принимает решение о структуре банка, утверждает отчеты структурных подразделений. Организационная структура банка предопределяется его функциями: кредитованием, инвестированием, доверительными операциями, международными расчетами, приемом и обслуживанием вкладов.

Текущей деятельностью банка руководит единоличный исполнительный орган (директор, генеральный директор), либо единоличный и коллегиальный исполнительный орган (правление банка, дирекция). В последнем случае директор банка осуществляет также функции председателя правления банка. К компетенции исполнительного органа относятся все вопросы руководства текущей деятельностью банка (кроме тех, которые по Уставу решает общее собрание).

Количество отделов в банке зависит от величины банка и характера его деятельности, сложности и разнообразия банковских услуг, предоставляемых клиентам (рис. 1.2).

Рис. 1.2. Возможный вариант организационной структуры коммерческого банка

Для контроля за хозяйственно-финансовой деятельностью банка на общем собрании акционеров избирают ревизионную комиссию или ревизора. Ревизионная комиссия проверяет результаты деятельности банка за год и за другое время как по собственной инициативе, так и по решению общего собрания акционеров, правления банка. Общее собрание акционеров банка утверждает аудитора банка и размеры оплаты его услуг.

В соответствии с законом банковские операции могут производиться только на основании лицензии, выданной ЦБ РФ. Постоянный надзор за деятельностью коммерческих банков со стороны Банка России осуществляется через систему экономических нормативов и других пруденциальных норм, которые должны соблюдать банки. Нарушение нормативов может привести к отзыву ЦБ РФ ранее выданной лицензии. В период финансового кризиса Банк России подготовил ряд специальных норм регулирования деятельности коммерческих банков. Они включают: порядок расчетов экономических нормативов в абсолютной величине и ряд изменений в расчете отдельных экономических нормативов.

Рассмотрим принципы работы коммерческих банков[5] .

Коммерческие банки осуществляют свою деятельность за счет привлеченных средств – депозитов (депозитных вкладов). Первый, основополагающий принцип деятельности коммерческих банков – работа в пределах имеющихся ресурсов. Это означает, что предоставление кредита, выполнение расчетно-кассовых операций ограничены имеющимися у банка ресурсами.

Коммерческие банки являются экономически независимыми и юридически самостоятельными кредитными организациями. Это второй основополагающий принцип их деятельности. Имея полную свободу действий в привлечении ресурсов и размещении мобилизованных средств, коммерческий банк несет полную экономическую ответственность за результаты своей деятельности, т.е. весь риск банковских операций полностью ложится на него.

Третий принцип деятельности коммерческого банка – «рыночные отношения» с клиентами банка. Выбирая клиентов и обслуживая их, банк руководствуется такими критериями «рыночных отношений», как прибыльность, риск, ликвидность.

Четвертый принцип деятельности коммерческого банка предопределен его экономической независимостью и юридической самостоятельностью. Он означает, что регулирование деятельности коммерческого банка возможно только косвенными экономическими (а не прямыми административными методами).

Функции коммерческих банков [6] .

Функции коммерческих банков весьма разнообразны. В экономической литературе по поводу количества функций банков и их содержания существуют различные точки зрения. В данной дипломной работе рассматривается подход к трактовке функций коммерческих банков согласно книге «Общая теория денег и кредита»[7] .

Исходя из определения банков как финансовых посредников, можно выделить следующие их функции:

· посредничество в кредитовании, т.е. мобилизация временно свободных денежных средств и предоставление их во временное пользование на условиях возвратности, платности, и срочности предприятиям, государству, населению;

· посредничество в проведении расчетов и платежей в хозяйстве;

· выпуск кредитных денег;

· посредничество в инвестировании на основе эмиссионно-учредительской деятельности;

· консультирование, предоставление экономической и финансовой информации.

Сконцентрированные в коммерческих банках временно свободные денежные средства превращаются в ссудный капитал. За счет этих средств банки предоставляют кредит различным экономическим субъектам, населению, предприятиям.

Специфической функцией коммерческих банков является выпуск в обращение кредитных орудий обращения. Кредитные орудия обращения могут выполнять функции денег как средства обращения, платежа, накопления, что в конечном счете влияет на величину денежной массы, а следовательно, на состояние денежного обращения. Поэтому Банк России как эмиссионный центр страны, отвечающий за устойчивость денежного обращения, постоянно контролирует процесс кредитования народного хозяйства коммерческими банками, депозитно-кредитную эмиссию, в том числе выпуск банковских векселей, чеков.

Концентрация денежных средств предприятий, государственных учреждений, средств бюджета, населения и т.п. в коммерческих банках позволяет последнему выступать в качестве посредников для своих клиентов в проведении расчетов и платежей.

Эмиссионно-учредительная функция коммерческих банков состоит в посредничестве, в выпуске и размещении ценных бумаг различных корпораций.

В данном подпункте был рассмотрен второй уровень кредитно-банковской системы России — коммерческие банки, принципы их деятельности, функции, структура банков.

Подводя итог вышесказанному можно сказать, что кредитно-банковская система Российской Федерации имеет два уровня: первый – Банк России и второй – коммерческие банки. Коммерческие банки также контролирует Банк России. Так как одной из основных функций как Банка России так и коммерческих банков является кредитование предприятий, государства и населения, то невозможно не остановиться подробнее на этом вопросе. В следующем пункте данной главы будет рассмотрен кредит, его принципы, функции и классификация.

1.2 Кредит

В теории ссудный капитал может рассматриваться как некая совокупность средств (денег), передаваемых во временное пользование за плату на возвратной основе. Плата за использование кредита осуществляется в виде процентов.

Ссудный капитал по своей сущности отличается от капитала промышленного и торгового. Если говорить о рынке капиталов вообще, то необходимо понимать, что ссудный капитал занимает здесь особое место, и суть его проявляется в процессе передачи от кредитора к заемщику и обратно денежных средств. Кредитор как владелец денежных средств не передает капитал (свою собственность), а лишь передает право на его использование, причем такое использование носит временный характер[8] .

Стоимость ссудного капитала определяется экономической целесообразностью привлечения денежных средств заемщиком и размещения денежных средств кредитором. Плата за пользование ссудным капиталом обычно осуществляется через определенное время, в течение которого заемщик пользовался денежными средствами. Особенностью движения ссудного капитала является то, что оно происходит лишь в денежной форме.

Банки как важнейшее звено финансово-экономической системы являются источником формирования ссудного капитала. По мере развития производства у промышленных предприятий, торговых компаний и государства возникла потребность в дополнительных денежных средствах. Так появился кредит – важнейшее открытие человечества. Сейчас невозможно представить современную экономику без такого института, как кредит. Его используют как крупные предприятия и объединения, торговые структуры, государство, правительство, так и отдельные граждане.

Обращаясь к истокам кредитования (предоставления займа), можно отметить, что изначально предоставление средств не предусматривало получения оплаты за их использование. Лишь с развитием экономических процессов в обществе возникает институт кредита, основанного на определенных принципах. В следующем пункте данной главы мы подробнее останавливаемся на принципах кредитования.

1.2.1 Принципы кредита

Изначально институт кредитования основывался на четырех принципах[9] :

· принцип платности;

· принцип срочности;

· принцип возвратности;

· принцип обеспеченности.

Возвратность кредита – один из основополагающих принципов, который выражается в погашении ранее предоставленной ссуды заемщиком. Данный принцип характерен только для рыночной экономики. В условиях планового ведения хозяйства было сформировано антинаучное понятие «безвозвратная ссуда». Эта форма финансирования убыточных предприятий, применявшаяся в нашей стране, ничего общего с кредитованием не имела и пагубно отразилась впоследствии на состояние экономики при переходе к рынку. На заре формирования в России рыночных отношений многие коммерческие структуры, частные предприниматели, получая заемные средства у кредитных организаций, банков, инвестиционных компаний, просто-напросто забыли о своей обязанности возвратить ссуженные им деньги, что привело к многочисленным банкротствам посредников и к пробелам в кредитно-финансовой сфере. Возврат кредита – прямая обязанность заемщика, основанная на сути принципа возвратности.

Принцип срочности заключается в том, что заемщик обязан возвратить денежные средства в конкретный срок, установленный в ссудном договоре. Этот принцип также несет в себе важный экономический смысл. Специальные посредники – кредитно-финансовые организации, привлекающие, как правило, короткие пассивы от первичных инвесторов, трансформируют их в долгосрочные активы, т.е. предоставляют ссуды заемщикам. Подобный процесс трансформации не происходит хаотично, а имеет четкую, так называемую кредитную политику[10] .

Банки как звено кредитно-финансовой системы проводят взвешенную политику, основанную на строгом соблюдении срочных обязательств, а также заботятся о поддержании собственной ликвидности путем планирования сроков возврата предоставленных средств и полученных займов. Следовательно, нарушение принципа срочности может привести к острейшему кризису ликвидности банка.

Однако в практике известны примеры, когда принцип срочности не применялся. Это так называемые онкольные ссуды, получившие распространенные в ХIХ – начале ХХ века. Суть вопроса состояла в том, что срок погашения таких ссуд не был изначально определен в кредитном договоре, однако договор предусматривал, что заемщик обязан возвратить кредит в строго определенный срок после получения уведомления от банка-кредитора. Фактически, если это выражение вообще применимо по отношению к ссуде, это были «ссуды до востребования». Если вникнуть в экономическую суть проблемы, то можно понять, что «ссуды до востребования» фактически не могли влиять на состояние ликвидности специального посредника, ибо в любой момент деньги могли быть истребованы у заемщика.

Платность кредита определяет необходимость не только возврата заемщиком полученных кредитных ресурсов, но и оплаты использования этих ресурсов. Такое право требования оплаты основано, с юридической точки зрения, на условиях, определенных кредитным договором.

Экономическая сущность платности состоит в том, что заемщик делится дополнительно полученной собственной прибылью, образовавшейся вследствие использования заемных средств, с кредитором. Платой за использование кредита является ссудный процент. Его величина определяется многими факторами, среди которых – стоимость ресурсов первичных инвесторов, спрос на ссудный капитал, состояние экономики и т.д. Функции ссудного процента имеют важное значение. Во-первых, ссудный процент регулирует производство и обращение в разных отраслях экономики путем распределения ссудных капиталов; во-вторых, с помощью ссудного процента перераспределяется часть прибыли заемщиков; в-третьих, ссудный процент служит способом защиты денежных средств первичных инвесторов от инфляционных процессов, поскольку он входит в величину оплаты по привлеченным средствам.

В основе принципа обеспеченности лежит защита имущественных интересов как первичных инвесторов, так и специализированных посредников, т.е. банков. Данный принцип основан на предоставлении заемщиком соответствующего обеспечения (как правило, недельного) полученных заемных средств на случай их невозврата. Реализовав имущество, полученное в обеспечение ссуды, банк имеет возможность (в случае несостоятельности заемщика) восстановить утраченные финансовые ресурсы и покрыть понесенные убытки[11] .

Подводя итог вышесказанному можно сделать вывод о том, что все принципы важны, но в настоящее время принцип обеспеченности имеет основополагающее значение для возникновения в России широкого, цивилизованного рынка капиталов. Вопросы, связанные с обеспечением кредита, особенно актуальны, ибо в кризисных ситуациях множество предприятий-заемщиков не способны выполнять свои обязательства по кредитным договорам, вследствие чего банки испытывают кризис ликвидности, разоряются, а первичные инвесторы лишаются своих средств.

Кроме принципов, на которых основан кредитный институт, необходимо также рассмотреть функции кредита. Функции кредита рассматриваются в следующем пункте данной главы.

1.2.2 Функции кредита

В российской науке о кредите функция чаще воспринимается как проявление его сущности. Недостаток такого определения состоит в том, что анализ обращен не столько к самой сущности, сколько к явлению, проявлению сути кредита.

Вместе с тем функция – продолжение анализа сущности. Если структура кредита при этом обращена к его внутреннему строению, взаимодействию его элементов между собой, то функция кредита – это его взаимодействие как целого с внешней средой.

При рассмотрении функций кредита сохраняют свое значение методологические принципы, на которых был построен анализ сущности кредита как экономической категории. Их можно свести к следующему[12] .

· Прежде всего функция, так же как и сущность кредита, имеет объективный характер. Функция характеризует определенную зримую работу, которую выполняют кредитор и заемщик, вступив в кредитные отношения. Как взаимодействие функция может быть скрыта от исследователей, однако от этого она не перестает существовать. По мере познания сущности кредита обнажаются более рельефно его качества, общество получает возможность вскрыть новые направления взаимодействия кредита и его функции.

· При анализе функции кредита важно учесть еще одно обстоятельство: в процессе своего движения в каждый данный момент кредит проявляет сущность не всеми своими функциями, а какой-то одной или нескольких из них.

· Функция – это не застывшая, а изменяющая категория. Вместе с изменением сущности кредита меняется и его взаимодействие.

· Функция выражает специфическое взаимодействие кредита как целостного процесса. Это позволяет сделать три вывода. Во-первых, функция относится к кредитному отношению в целом, а не отдельно к кредитору или заемщику; взаимодействие кредита может быть квалифицированно как его функция только в том случае, если оно в равной степени касается всех элементов кредита. Во-вторых, функция должна характеризовать специфическое взаимодействие всех форм кредита. Не существует каких-то особых функций коммерческого или банковского, международного или потребительского кредита; тем более нет и особых функций тех или иных разновидностей кредита, к примеру, отдельно функций краткосрочного, среднесрочного и долгосрочного кредитования. Функцию порождает не форма или разновидность кредита, а его сущность как единой экономической категории. Функция – объективная категория, органически связанная с сущностью, а не субъективный прием, вытекающий из механизма кредитования. В-третьих, функция характеризует такое взаимодействие кредита с внешней средой, которое направлено на его сохранение как целостного образования.

Кредитные сделки, заключаемые между кредитором и заемщиком, возникают на стадии перераспределения стоимости. В процессе обмена временно высвободившаяся стоимость передается заемщику. Этот характерный для кредита процесс дает основание для выделения первой перераспределительной функции кредита[13] .

Каковы черты перераспределительной функции? Прежде всего важно определить, что именно перераспределяется посредством кредита. Через сделку ссуды кредитор может в одном случае передать заемщику во временное пользование товарно-материальные ценности; в другом, что более типично для современного кредитного хозяйства, — денежные средства. В обоих случаях при единой сущности этой сделки объект передачи различен. Однако это различие касается формы данного объекта, а не его содержания: вне зависимости от формы перераспределяется стоимость.

Итак, перераспределительной функции кредита свойственно перераспределение стоимости. Оно происходит по территориальному и отраслевому признакам. В кредитные отношения могут вступать различные организации и лица независимо от их месторасположения. Для кредита не имеет значения расположение друг от друга кредитора и заемщика. Подобное перераспределение стоимости можно назвать межтерриториальным .

Межотраслевое перераспределение при помощи кредита происходит, когда стоимость передается от кредитора, представляющего одну отрасль, к заемщику – предприятию другой отрасли. В современном денежном хозяйстве, когда наибольший удельный вес занимают отношения между предприятиями и банком, межотраслевое перераспределение является решающим. Средства, аккумулируемые банками, теряют ведомственный характер, они «растворяются» в общих ресурсах банка, который предоставляет кредиты предприятиям соответствующей отрасли, независимо от того, сколько от нее поступило ресурсов.

Внутриотраслевое перераспределение стоимости на началах возвратности можно наблюдать при получении кредита предприятиям от отраслевых банков.

Перераспределение стоимости на кредитных началах исключает внутрихозяйственное распределение. Внутри одного и того же предприятия не могут возникать кредитные связи: предприятие не может кредитовать само себя – кредитные сделки заключаются только между парой субъектов, обладающих имуществом и юридическими правами.

Перераспределение ресурсов посредством кредита можно рассматривать на различных уровнях. На уровне предприятий как субъектов кредитных отношений, в рамках индивидуального кругооборота и оборота стоимости перераспределяются товарно-материальные ценности и денежные средства. На народнохозяйственном уровне в рамках совокупного кругооборота стоимости ее движения воплощается в перераспределении посредством кредита валового продукта, национального дохода. Причем как на народнохозяйственном уровне, так и на уровне индивидуального кругооборота и оборота стоимости ее перераспределение посредством кредита становится возможным только благодаря движению материальных потоков, валового продукта, национального дохода, приобретающих денежную, производственную или товарную формы[14] .

Первая черта перераспределения ресурсов при помощи кредита заключается в том, что оно может затрагивать не только сумму материальных благ, средств производства и предметов потребления, произведенных обществом за год, т.е. валовый продукт, но и средства производства и предметы потребления, созданные в предшествующий период развития той или иной страны.

Посредством перераспределительной функции кредита – и это составляет ее вторую черту – могут перераспределяться не только валовый продукт и национальный доход, но и материальные блага, все национальное богатство общества.

Третья черта функции затрагивает характер перераспределяемой стоимости. Кредитор предоставляет заемщику кредит, а заемщик возвращает его тогда, когда стоимость высвобождается. Кредитор не может предоставить в ссуду такую стоимость, которая занята в его хозяйстве, так же как заемщик не в состоянии реально погасить ее без свободных средств платежа. Перераспределительная функция кредита, следовательно, охватывает не вообще распределение временно высвободившейся стоимости. Вместе с тем перераспределение может также являться продолжением процесса реализации. При коммерческой форме кредита предприятие-изготовитель реализует свою продукцию на условиях предоставляемой покупателю отсрочки платежа, т.е. на кредитной основе. В этом случае не наблюдается высвобождение ресурсов. Однако для того, чтобы дать отсрочку, предприятию-поставщику нужно либо самому располагать свободными ресурсами до момента оплаты его продукции, либо получить их во временное пользование от других субъектов производства (чаще всего банка). В том и другом случаях перераспределяются то, что уже создано в различных звеньях хозяйства.

Важна и четвертая черта перераспределительной функции кредита. Объективно кредит носит производительный характер. Стоимость передается заемщику, и уже здесь заключено ее использование, предполагающее вовлечение «осевших» средств в хозяйственный оборот. Получение временно высвободившейся стоимости заказчиком сопровождается активной ее «работой» в хозяйстве: ссуда расходуется на разнообразные производственные нужды. Таким образом, в перераспределительной функции существенным является передача временно высвободившейся стоимости во временное пользование.

Пятая черта заключается в том, что стоимость передается чаще всего без участия каких-либо посредников: поступает в пользование непосредственного ссудополучателя, минуя те или иные промежуточные звенья. Это не исключает случаи, когда кредит может предоставить лишь при наличии третьего субъекта – гаранта (юридического или физического лица).

Второй функцией кредита, признанной в отечественной экономической литературе, выступает замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с безналичными расчетами за товары и услуги, зачет взаимной задолженности, перечисление только сальдо взаимных зачетов дают возможность сократить налично-денежные платежи, улучшить структуру денежного оборота[15].

В современном хозяйстве действительные деньги (золотая монета) не обращаются: в обращении находятся денежные знаки, выпускаемые на основе кредита. Это дает возможность ряду авторов считать, что функция кредита как замещения действительных денег исчерпала себя и прекратила существование. Надо полагать, что в современном хозяйстве вхождение ссуженной стоимости в хозяйственный оборот выполняет функцию не всеобщего замещения денег, а функцию их временного замещения в экономическом обороте. Ссуженная стоимость, полученная заемщиком и вошедшая в хозяйственный оборот, начинает выполнять работу, свойственную деньгам (использовать для приобретения товарно-материальных ценностей, выплаты заработной платы и др.).

Тесная связь кредита с кругооборотом производственных фондов предприятия приводит к попытке ряда экономистов выделить процесс опосредствования кругооборота средств в самостоятельную функцию кредита. Для этого вряд ли есть достаточно причин. Функция – специфическое взаимодействие кредита, в то время как опосредование кругооборота средств свойственно, например, и деньгам, и финансам. Опосредование кругооборота средств входит в содержание ряда стоимостных категорий, а поэтому не может считаться исключительно функцией кредита.

Это относится в равной степени и к стимулированию экономии ресурсов, которое объявляется некоторыми экономистами функцией кредита. Заключение кредитной сделки сопровождается возникновением взаимных обязательств ее участником. Кредит как экономическое отношение побуждает к рациональному использованию выделенных ресурсов для возврата временно позаимствованной стоимости. Заемщик должен так использовать полученную ссуду, чтобы вовремя возвратить ее банку, причем с приращением в виде процента. Однако определенные обязательства сторон образуются в любом экономическом отношении. Стимулирование экономного ведения хозяйства свойственно и цене, и финансам, и прибыли, и другим стоимостным категориям. Данное свойство связано с содержанием совокупности экономических отношений и поэтому не может быть функцией кредита. Под функцией понимается не общее, а специфическое взаимодействие кредита с внешней средой.

В итоге можно сделать вывод о том, что кредит выполняет две основные функции: перераспределительную и замещение действительных денег кредитными операциями. Процесс опосредования кругооборота средств не может считаться исключительно функцией кредита, т.к. опосредование кругооборота средств входит в содержание ряда стоимостных категорий – это в равной степени относится и к стимулированию экономии ресурсов.

Полное представление о кредите не может быть раскрыто без классификации кредита. Классификация кредита рассматривается в следующем пункте данной главы.

1.2.3 Классификация кредитов

Прежде чем перейти непосредственно к классификации необходимо рассмотреть формы кредита.

Основными формами кредита [16] являются

· товарный;

· банковский;

· потребительский;

· государственный;

· международный.

Товарный (коммерческий) кредит — кредит, предоставляемый одним предпринимателем другому в виде отсрочки платежа. Инструментом товарного кредита является вексель, объектом – товар.

При этом предприятие может выступать одновременно кредитором и задолжником. Величина кредита для каждого предприятия определяется в таком случае как разность между стоимостью товаров, реализованных с отсрочкой платежа, и стоимостью товаров, полученных от поставщиков посредством аналогичной сделки. Срок коммерческого кредита зависит от финансового состояния участников сделки, суммы сделки, стоимости кредита и др., но, как правило, кредит предоставляется на краткосрочный период. Коммерческий кредит способствует ускорению оборачиваемости оборотных средств, перераспределению товарных ресурсов и пр.

Банковский кредит – кредит, предоставляемый кредитным учреждением юридическим и физическим лицам в денежной форме. В настоящее время банковский кредит является основной формой кредита, предоставляемого заемщикам для увеличения основного или оборотного капитала или иных целей. Срок кредита исчисляется с момента получения кредитных ресурсов до полного погашения. Кредит может предоставляться как в национальной валюте, так и в иностранной валюте. Кредитная сделка всегда оформляется договором.

Потребительский кредит – кредит, предоставляется физическим лицам для покупки товаров длительного пользования (однако по данному кредиту устанавливаются самые высокие процентные ставки). В зависимости от целевого назначения выделяют потребительские кредиты, используемые для покупки товаров, на инвестиционные цели, на развитие личного хозяйства, нецелевые кредиты и др.

Государственный кредит – кредит, при котором государство является либо кредитором, либо заемщиком, кредиторами являются юридические и физические лица, для которых кредит является дополнительным источником получения гарантированного дохода. Государственный кредит в зависимости от формы может осуществляться в облигационной и безоблигационной формах. В зависимости от формы выплаты доходы различают процентные, беспроцентные, выигрышные и процентно-выигрышные облигации государственного займа.

Международный кредит – кредит, применяемый в международной сфере. Субъектами кредитной сделки являются государства, коммерческие банки, международные организации, отдельные юридические лица. Международный кредит может предоставляться в денежной и товарной формах. В зависимости от валюты займа различают кредиты, предоставляемые в валюте страны-кредитора, в валюте третьих стран, в международных денежных единицах. Предоставление кредита производится путем перечисления денежных средств на счет должника, в форме покупки депозитного сертификата, в форме облигационных займов.

Из всех форм кредитов наибольшее развитие получило банковское кредитование.

Можно попытаться классифицировать кредиты по различным признакам. И хотя в мире отсутствует единая классификация банковских кредитов и в каждой стране сложились различные способы предоставления ссуд в силу различных исторических причин, тем не менее может быть предложена следующая классификация выдаваемых банками кредитов по различным критериям[17] .

Классификация кредитов по группам заемщиком

В качестве основных групп заемщиков можно выделить следующие объекты:

· правительство;

· другие банки;

· промышленно-финансовые организации;

· население.

В зависимости от размеров предприятий-клиентов кредиты могут быть разделены на три группы:

· кредиты мелким предприятиям;

· средним предприятиям;

· крупным предприятиям.

Необходимость такого разделения обусловлена тем, что, к примеру, мелкие и средние предприятия достаточно мобильны, способны быстро переориентироваться в зависимости от конъюнктуры, складывающейся на рынке. Возможность быстро изменить направление деловой активности, своевременно направить капитал туда, где он на сегодняшний день приносит большую прибыль, дает этой категории заемщиков определенные преимущества. В то же время в условиях жесткой конкуренции, нестабильной экономической и политической ситуации в стране, малые и средние предприятия, имеющие небольшой собственный капитал, более подвержены возможному банкротству.

Крупные предприятия, наоборот, могут «долго продержаться на плаву» за счет большого собственного капитала, но они инертны и не способны быстро переориентироваться в зависимости от складывающейся ситуации на рынке.

В целом по России кредитование предприятий развито недостаточно и носит в основном краткосрочный, неинвестиционный характер. Что касается кредитования населения, то оно находится на стадии развития и осуществляется рядом коммерческих банков.

Классификация кредитов по назначению

Кредиты классифицируются в зависимости от сферы деятельности, в которую они направляются. Согласно этому критерию различают кредиты:

· бюджетные;

· промышленные;

· сельскохозяйственные;

· инвестиционные;

· потребительские;

· торговые и др.

В условиях значительного разрыва между реальной и номинальной процентной ставкой в российской экономике, высокой доходности по операциям с государственными облигациями, в России особенно заметен процесс «финансиаризации» экономики, когда значительная часть денежных ресурсов оттягивает на себя финансовый рынок, при этом реальному сектору экономики достается совсем немного. Данный факт является очень тревожным, поскольку тормозит экономическое развитие страны.

Что касается классификации банковских кредитов, то в их составе выделяются кредиты на финансирование основного или оборотного капитала, причем они могут направляться в сферу производства или обращения. В структуре российского кредитования преобладают ссуды, направляемые в основном на финансирование торговых операций.

Классификация кредитов по размерам[18]

Кредиты подразделяются на

· крупные;

· средние;

· мелкие.

При этом надо отметить, что в международной банковской практике не существует единого подхода к классификации кредитов по этому признаку. Для ведущих развитых стран, видимо, можно говорить, что кредиты до 100 тыс. долл. Являются мелкими, кредиты на сумму свыше 100 тыс. долл. И до 1-10 млн. долл. Относятся к категории средних, а кредиты, превышающие верхнюю границу для средних кредитов, классифицируются как крупные.

Классификация кредитов по срокам погашения

Различают кредиты

· до востребования;

· срочные кредиты.

Срочные кредиты в свою очередь подразделяются на

· краткосрочные;

· среднесрочные;

· долгосрочные.

По этому вопросу также нет единого подхода. В России, например, временные рамки для среднесрочного кредита – один и три года, соответственно кредиты, выданные сроком до одного года, квалифицируются как краткосрочные, а на срок свыше трех лет – как долгосрочные. В США соответствующие границы — один год и шесть лет, а в Великобритании – три года и семь лет.

Классификация кредитов по обеспечению

Кредиты, выдаваемые коммерческими банками, могут быть

· обеспеченными;

· необеспеченными.

Необеспеченный кредит еще называют банковским кредитом и выдают на основании высокой оценки кредитоспособности клиента и высокого доверия к нему.

Обеспеченные кредиты в свою очередь классифицируются в зависимости от вида обеспечения. Согласно Гражданскому Кодексу Российской Федерации исполнение основного обязательства может подкрепляться различными средствами обеспечения: залогом, неустойкой, банковской гарантией, поручительством, задатком, а также другими способами, предусмотренными законом или договором.

Классификация по способам предоставления кредитов

По способам предоставления различают

· разовые кредиты;

· кредитные линии.

Под разовым кредитом понимается кредит, предоставленный на срок и на сумму, предусмотренные в договоре.

Кредитная линия – это кредитный договор, по которому предусмотрена выдача кредитов несколькими суммами в пределах общей суммы договора (независимо от их частичного погашения) и в пределах общего срока договора.

Условия кредитного договора могут быть предусмотрены и изменены как одной стороны, подписавшей соглашение, так и другой стороной, т.е. кредитная линия не является безусловным контрактом, обязательным для банка. Коммерческий банк, принявший на себя обязательства по предоставлению кредитной линии, может изменить соглашение в случае значительного ухудшения финансового состояния заемщика или при невыполнении заемщиком в одностороннем порядке условий договора. В свою очередь, заемщик может так и не использовать предоставленную ему кредитную линию или использовать ее лишь частично. Конечно, такое развитие событий не отвечает интересам заемщика, ибо обычно договор о предоставлении кредитной линии включает в себя условие о хранении клиентом компенсационного остатка на текущем счете коммерческого банка на сумму не менее 20-30% от суммы кредитной линии. Наличие компенсационного остатка, с одной стороны, является стабилизирующим фактором в отношениях между кредитором и заемщиком, а с другой, — источником дополнительного дохода по ссуде для коммерческого банка.

Заключение кредитного договора в форме кредитной линии выгодно для обеих сторон. Для клиента – заемщика денежных средств кредитная линия позволяет более определенно спланировать свою коммерческую деятельность, а также сэкономить на трансакционных издержках, которые неизбежно связаны с подписанием каждого отдельного кредитного соглашения. То же можно сказать и о стороне, выдающей кредит, т.е. о коммерческом банке.

Поскольку кредитная линия по существу является формой краткосрочного кредитования предприятий, предназначенной для покрытия временной нехватки денежных средств, то и сроки, на которые заключаются договоры о предоставлении кредитной линии, обычно невелики – до одного года. Вместе с тем известны случаи предоставления кредитной линии на более длительный срок, когда банк решает свои стратегические задачи по закреплению на рынке определенных заемщиком (как и в случае осуществления каких-либо программ на государственном уровне).

Классификация кредитов по порядку погашения[19]

Различают кредиты с

· единовременным погашением;

· с погашением в рассрочку.

В первом случае заемщик обязан по окончании срока кредита единовременно выплатить основную сумму долга и проценты по нему. Второй тип кредитного договора позволяет погашать задолженность частями, обычно ежемесячно или ежеквартально.

Классификация по видам процентных ставок

По видам процентных ставок различают кредиты:

· предоставленные под фиксированную процентную ставку;

· предоставленные под плавающую процентную ставку.

Фиксированная процентная ставка применяется обычно при краткосрочном кредитовании, не подлежит пересмотру на протяжении действия договора и удобна для обеих сторон, с точки зрения предсказуемости доходности или стоимости кредита. Вместе с тем в случае резкого изменения конъюнктуры рынка фиксированная процентная ставка может быть причиной либо существенных доходов, либо существенных потерь по ссуде.

Плавающие процентные ставки, что следует из самого названия, по природе своей непостоянны и изменяются в зависимости от ситуации на кредитных рынках, с которыми они связаны.

В мировой практике применяются различные виды плавающих процентных ставок. В качестве таких ставок могут использоваться:

· официальные процентные ставки (учетные ставки и ставки рефинансирования);

· межбанковские ставки предложения кредитных ресурсов, наиболее известные из которых:

ЛИБОР – Лондонская ставка предложения по межбанковским депозитам (LIBOR – LondonInterBankOfferedRate);

ФИБОР – ставка предложения по межбанковским депозитам во Франкфурте – на – Майне;

ПИБОР – Парижская ставка предложения по межбанковским депозитам;

МИБОР – Мадридская ставка предложения по межбанковским кредитам;

· ставка по кредитам первоклассным заемщикам, публикуется банками США, так называемая «прайм рэйт» (primerate). Различие в практике английских и американских банков, использующих эту ставку, заключается в том, что «прайм рэйт» американского банка примерно равна (ЛИБОР + 1%) и выражается в долларах, а английская процентная ставка первоклассного заемщика опирается на ЛИБОР, выраженный в фунтах стерлингов.

Наиболее значимой процентной ставкой при проведении международных банковских операций на сегодняшний день является LIBOR. Она представляет собой процентную ставку оптового рынка межбанковских краткосрочных депозитов. На этом рынке предоставляются займы на сумму не менее 250 тыс. фунтов стерлингов на период от суток до пяти лет. Официальное время определения ЛИБОР – 11 часов утра ежедневно. Ставка служит ориентиром при определении стоимости кредита для клиентов банков, а также при проведении других финансовых операций.

Классификация кредитов, в зависимости от числа кредитующих банков[20]

По этому признаку различают:

· обыкновенные кредиты, предоставляемые одним банком;

· синдицированные кредиты;

· параллельные кредиты.

Наибольшее развитие в мировой практике получили обыкновенные кредиты, т.е. кредиты, являющиеся продуктом соглашения между одним банком и одним клиентом.

Вместе с тем возможна ситуация, когда ресурсов одного банка не достаточно для выделения определенного кредита или банк не желает в одиночку брать на себя риск по определенной сделке. В таком случае хорошим решением проблемы может стать выдача синдицированного кредита. Он предоставляется двумя или более кредиторами, объединившимися для этой цели в синдикат, одному заемщику. Ведет переговоры с заемщиком об условиях кредитного соглашения и определяет необходимую координацию действий по выдаче кредита обычно банк-координатор.

Возможны случаи параллельного предоставления кредитов несколькими банками одному заемщику. Об условии выдачи кредита каждый банк ведет переговоры с заемщиком отдельно, а затем по результатам переговоров всех участников операции заключается один кредитный договор.

Классификация кредитов по валюте предоставления.

Кредиты, предоставляемые коммерческими банками, могут быть выражены:

· в национальной валюте;

· в иностранной валюте.

В российской практике наибольшее распространение имеют кредиты, выраженные в рублях и в долларах США.

Как указывалось ранее в мире не существует единой классификации кредитов, выдаваемых банками, т.к. в каждой стране сформировались различные способы предоставления ссуд в силу различных исторических причин. В данном пункте была предложена классификация банковских кредитов по различным критериям: по группам заемщиков, по назначению, по размерам, по срокам погашения, по обеспечению, по способам предоставления кредитов, по порядку погашения, по видам процентных ставок, в зависимости от числа кредитующих банков, по валюте предоставления.

В данной главе были рассмотрены основные вопросы, дающие представление о кредите: принципы, функции и классификация. Было выявлено, что институт кредита возникает в обществе с развитием экономических процессов и основывается на определенных принципах: платности, срочности, возвратности, обеспеченности. Кредит выполняет две основные функции: перераспределительную и замещение действительных денег кредитными операциями. Также были рассмотрены формы кредита: товарный, банковский, потребительский, государственный и международный. Т.к. в настоящее время основной формой кредита является банковский, то на основе этого в данной главе рассматривалась классификация именно этой формы кредита.

В следующей главе дипломной работы будет раскрыто понятие денежно-кредитного федерализма и рассмотрены основные вопросы, связанные с этим понятием.

1.3 Денежно-кредитный федерализм: понятие, сущность, становление и направление развития

Развитие экономики России на современном этапе во многом связано с изменением роли регионов в новых хозяйственных условиях, формируемых под воздействием определенного прогресса в регулировании важнейших макроэкономических пропорций преимущественно рыночными методами с активным использованием инструментов денежно-кредитной политики. Расширение экономической самостоятельности регионов повлекло за собой отход от отраслевой системы управления экономикой и существенно повысило значение комплексности и пропорциональности регионального развития в качестве стабилизирующего макроэкономического фактора. Однако укрепление вертикали власти не влечет за собой возврат к принципам административного управления экономикой, к потере регионами своей самостоятельности.

Общеизвестно, что значимыми компонентами государственного регулирования территориального развития являются «специально организуемые формирования и распределения финансовых потоков между уровнями и единицами территориальной структуры государства»[21], в результате которых образуются общегосударственные, региональные и местные бюджетно-налоговые системы. В большинстве случаев, когда говорят о ресурсном обеспечении регионального развития, имеют в виду бюджетный федерализм, который преимущественно отождествляется с межбюджетными отношениями. В данном пункте настоящей главы ставится вопрос об обеспечении регионального развития денежными и кредитными ресурсами, следовательно, речь пойдет о соответствии денежно-кредитной политики Банка России проводимым в стране преобразованиям, в том числе и на региональном уровне.

Сложность и противоречивость экономической ситуации, в которой оказалась Россия выдвигает необходимость системного подхода к определению содержания денежно-кредитной политики, а также эффективной ее реализации. При рассмотрении формирования и реализации денежно-кредитной политики следует исходить из предпосылки, что последняя является одним из важнейших направлений государственного регулирования экономической деятельности.

Без наличия ресурсной базы не федеральное, не региональное управление эффективно реализовываться не может, однако в данном случае акцент необходимо сделать не столько на финансовом, сколько на кредитном обеспечении, т.е. предоставление ресурсов на возвратной основе.

Поэтому одним из важнейших приоритетов государственной экономической политики на федеральном и региональных уровнях является оздоровление финансово-кредитной системы в целях обеспечения эффективности использования капитала на всех уровнях передаточного процесса.

В связи с этим необходимо рассмотреть вопросы, связанные с целевыми ориентирами денежно-кредитной политики ЦБР и выделение региональных полномочий денежных властей.

С прохождения российской экономикой различных этапов своего развития, естественно, не могло не сопровождаться соответствующими изменениями тенденций динамики реального и денежного секторов экономики. Очевидно, что целевые ориентиры деятельности денежных властей должны быть направлены на содействие экономическому росту страны в целом. Однако анализ эволюции целей денежно-кредитной политики ЦБР показывает узкую трактовку собственных целей деятельности. Эволюция целей денежно-кредитной политики России представлена в Приложении 1.

Проведенный анализ позволяет выделить следующие недостатки существующей денежно-кредитной политики России[22] :

· за годы реформ реструктуризация промышленности так и была проведена, более того, до сих пор нет четких, ясных и постоянных приоритетов в структурной политике, поэтому денежно-кредитная политика и структурная политика существует практически независимо друг от друга. Очевидно, что четкие приоритеты в формировании реального сектора должны совпадать с приоритетами денежно-кредитной сферы, что способствовало бы становлению денежно-кредитной политики властей, адекватной требованиям реальной экономики;

· концентрация усилий ЦБ России на валютной политике в ущерб всем остальным составляющим денежно-кредитного регулирования не только не способствует укреплению покупательной способности национальной денежной единицы, но и в значительной степени провоцирует тотальную долларизацию экономики России;

· декларируемая цель ЦБР – защита и обеспечение устойчивости национальной валюты – является изначально деструктивной по отношению к экономике страны, так как основные усилия главного банка направлены не на устранение деформаций в денежной обеспеченности отечественного реального сектора, а на фактическое финансирование экономики других государств (в основном США);

· независимость главного банка страны фактически превратилось в отсутствие юридической и моральной ответственности руководящего состава ЦБР в рамках проводимых мероприятий;

· отсутствует четкая формулировка термина «денежно-кредитная политика», определяющая цели, задачи и приоритеты в деятельности денежных властей;

· информация о деятельности ЦБР либо гипертрафираванно засекречено, либо носит столь расплывчатый характер, что даже специалисту не всегда понятны возможные дальнейшие шаги по регулированию денежно-кредитных отношений;

· неразвитость трансмиссионного механизма, связанная прежде всего со стагнацией банковской системы РФ в послекризисный период, т.е. импульсы денежной политики ЦБР практически блокируются на уровне финансовых рынков;

· отсутствует адекватная оценка необходимого и достаточного объема денежной массы (в наличной и безналичной форме) для устойчивого развития экономики страны;

· ориентация осуществляемой денежно-кредитной политики исключительно на макропоказатели, и конкретно – на объемы денежной массы в условиях не стабильной экономики не дает адекватного представления о происходящих экономических процессах в регионах;

· отсутствие эластичной системы платежей и расчетов;

· в настоящее время в области пруденциального надзора отсутствуют четкие определенные критерии финансовой устойчивости кредитных организаций, а также меры по предотвращению нестабильности в банковской сфере (кроме требований со стороны ЦБР к увеличению капиталов банков);

· слабость механизмов влияния (прямых и косвенных) со стороны ЦБ РФ на кредитную деятельность коммерческих банков, прежде всего в области кредитования реального сектора экономики.

В качестве основных деформаций, определяющих опасность сложившейся ситуации в банковской сфере страны как главном проводники решений денежно-кредитного регулирования, в частности можно выделить следующее[23] .

1. денежно-кредитная политика на современном этапе игнорирует сущностный механизм современной системы управления и регулирования финансово-денежных потоков и обеспечения на этой основе сопряженности макро- и микроинтересов субъектов российской экономики.

2. углубление деформаций, сложившихся в банковской системе, в немалой степени способствует практически полное отсутствие достоверной информации о действующих банках, реального оперативного контроля за их деятельностью, а также отсутствие законодательства, четко регламентирующего деятельность различных не банковских кредитных институтов.

Надзору и контролю банковской деятельности отводится важная роль в профилактике кризисных явлений: чем больше информацией располагает контролирующий субъект, тем объективнее принятие решений в случае возникновения трудностей деятельности банковской структуры. Однако в настоящее время больший уклон делается в сторону анализа информации, исходящей от самих банков, которая не всегда отражает реальную картину происходящего. Таким образом, становится сложно определить тот момент, когда проблемный банк еще «жив», а когда он безнадежен и заслуживает только ликвидации.

Выход из подобной ситуации видится в становлении вторичного кредитного рынка, на котором можно было бы реализовать кредиты ликвидируемых банков. В таком случае новый кредитор принимает на себя риски и расходы, связанные с возвратом кредита, а кредиторы банка быстро получают свои деньги. Таким образом, совершенствование работы с ликвидируемыми банками является сегодня не менее важной задачей, чем развитие системы банковского надзора. И в этом вопросе приоритетная роль должна отводиться территориальным управлениям Банка России.

Основополагающим моментом при разработке направлений денежно-кредитной политики являются правильная постановка цели и выбор соответствующих инструментов для ее реализации, причем цель должна быть простой и доступной восприятия[24] .

Цель денежно-кредитной политики – обеспечение целенаправленного и эффективного социально-экономического развития федерации в целом и каждого региона в отдельности на основе эффективного формирования и использования денежных и кредитных ресурсов. Имеется в виду развитие экономики не только с точки зрения ее экстенсивного развития (количественные характеристики), но и интенсивного развития – повышения эффективности функционирования отдельных секторов национального хозяйства (качественные характеристики).

Таким образом, денежно-кредитная политика – это совокупность мероприятий государства в лице ЦБР, направленных на разработку и реализацию стратегию по обеспечению целенаправленного устойчивого развития и функционирования социальной, экономической и экологической сфер страны на основе эффективного формирования и использования денежных и кредитных ресурсов.

Исходя из данного определения, составляющие политики в области денежно-кредитного регулирования выглядят следующим образом:

· эмиссионная деятельность в целях обеспечения необходимого и достаточного объема денежной массы (монетарная составляющая);

· курсовая политика, направленная на поддержание устойчивости национальной денежной единицы;

· кредитная политика, включающая как составной элемент процентную политику, направленную на обеспечение доступности кредита агентам реальной экономики;

· депозитная политика, направленная на создание условий для привлечения сбережений граждан как основного источника инвестиционного потенциала страны;

· обеспечение эффективной платежной системы России на федеральном и региональном уровнях;

· обеспечение устойчивости кредитной системы страны и ее региональных сегментов, создание условий по предотвращению избыточной и недопущению отрицательной ликвидности банковской системы;

· развитие системы банковского надзора.

Денежно-кредитные системы регионов РФ являются частью единой денежно-кредитной системы страны. Обладая определенными общими чертами и закономерностями, региональные системы денежно-кредитного обращения имеют в то же время и свои особенности, обусловленные состоянием экономической конъюнктуры региона, его местом в системе межрегиональных хозяйственных связей. Немаловажное значение имеет и степень воздействия территориальных учреждений банка России на процесс формирования региональной денежно-кредитной политики и характер регионального денежного оборота.

Основными функциями денежно-кредитного обращения являются обслуживание товарообмена, обеспечение нормальных условий процесса воспроизводства, создание предпосылок к постоянному поддержанию необходимого уровня хозяйственной активности. Это справедливо не только для хозяйства страны в целом, но и для экономики каждого региона.

Цель региональной денежно-кредитной политики — обеспечение целенаправленного и эффективного социально-экономического развития региона в соответствии с приоритетами структурной политики путем управления денежно-кредитными потоками и механизмами. Представленная формулировка цели региональной денежно-кредитной политики, как видно, существенно шире традиционных подходов.

Региональная денежно-кредитная политика – это системная деятельность органов государственной власти, обеспечивающая целенаправленное комплексное развитие и эффективное функционирование регионов на основе управления денежно-кредитными потоками и механизмами, адекватного потребностям регионального расширенного воспроизводства.

Деятельность территориальных управлений заключается в основном в использовании на территории регионов таких методов денежно-кредитного регулирования, как участие в эмиссионной работе, расчетно-кассовое обслуживание и надзорные функции (причем в весьма усеченном виде).

Региональный уровень рассмотрения проблем денежно-кредитного регулирования естественно вытекает из региональности как проявления структурности географической среды. Следует различать региональный подход «сверху» и «снизу». В первом случае регион рассматривают как составную часть более крупного образования – государства или мирового сообщества. Во втором случае регион считается самодостаточной (в определенных пределах) целостностью, способной к саморазвитию на основе имеющихся ресурсов.

В настоящее время, когда финансовая стабилизация остается основной целью российской экономической политики, сглаживание значительных региональных диспропорций составляет одну из главных предпосылок стабилизации экономики в целом. При этом, если основные элементы структурной и бюджетно-налоговой политики государства оказывают непосредственное воздействие на региональные экономические процессы, то денежно-кредитное регулирование создает общую среду, в которой появляется практическая возможность достижения устойчивости стабилизационных процессов, и в перспективе на этой основе – фазы экономического роста[25].

Таким образом, речь идет о своеобразном денежно-кредитном федерализме , т.е. многоаспектном и сложносоставном механизме установления и регулирования федеративных отношений на базе специально организованных денежно-кредитных отношений. Иными словами, денежно-кредитный федерализм следует понимать как денежно-кредитные отношения между органами власти различных уровней управления в РФ.

В данном случае в содержании «денежно-кредитный федерализм» первичным является именно «федерализм» как форма государственного устройства и как особая организация взаимоотношений между территориальными составляющими страны. В этой связи создание в России системы денежно-кредитных отношений, способной активно содействовать устойчивому развитию государства и преодолению нежелательных дезинтеграционных явлений будет прямо зависеть от того, насколько полно «денежно-кредитный федерализм» будет, во-первых, отражать суть самого федерализма как особой формы государственного устройства, и, во-вторых, насколько полно он будет вписан в контекст всей внутренней политики нашего государства и в структуру деятельности его институтов.

Денежно-кредитный федерализм является серьезным гарантом устойчивости государственного устройства, неотъемлемым компонентом ее внутренней политики и важнейшим инструментом государственного регулирования территориального развития. Признание денежно-кредитного федерализма в качестве своеобразного механизма установления и регулирования федеративных отношений определяет включение в этот механизм договорно-согласительных технологий, наличие которых во многом определяет суть самого федерализма, т.е. установление формальных правил и неформальных ограничений в денежно-кредитной сфере.

Немалая роль в достижении финансовой стабилизации и укреплении экономического положения регионов должна принадлежать территориальным управлениям Банка России. Существующая система позволяет в основном организовать деятельность учреждений ЦБ РФ в регионах. Однако данная система имеет ряд существенных недостатков, важнейшим из которых является высокий уровень централизации принятия решений по организации деятельности территориальных учреждений. Еще одной важной проблемой является отсутствие оценки эффективности выполнения территориальным учреждением своих основных функций в свете влияния на региональную экономику.

Из принципа денежно-кредитного федерализма, снижение системных рисков в банковской отрасли за счет территориального их размещения, укрепления экономической основы федеративных отношений вытекает концепция новой роли региональных банков в экономике – регион не может обладать значительным кредитным потенциалом, выполнять свои обязательства перед центром, перед населением региона, не обладая при этом сильной банковской системой. Иными словами, необходима четкая концепция развития банковской системы региона.

Под эффективностью кредитно-денежной политики – следует понимать, во-первых, прямую экономическую эффективность решения поставленных задач именно на основе реализации денежными властями своих задач, не сопровождаемого пропорциональным увеличением ресурсов, выделяемых на эти цели, и, во-вторых, — эффективность использования специальных механизмов денежного регулирования.

Результативность денежно-кредитной политики , можно трактовать, во-первых, как меру соответствия ее ожидаемых результатов поставленной цели. Во-вторых, как степень приближения к последней. В-третьих, как прямые позитивные воздействия на социальную, демографическую, экологическую ситуацию в стане в целом и в каждом регионе в отдельности, а также на определяющие параметры экономического развития. При оценке результативности денежно-кредитной политики по второму из трех указанных критериев важно максимально корректно выразить качественно-количественные определенности ее цели, а в ряде случаев – и конкретизирующих ее задач. Указанную тенденцию можно обозначить как повышение «производительности» денежно-кредитного регулирования.

В данной связи уместно предложить следующее: при каждом территориальном учреждении ЦБР следует организовать научно-методические советы, в состав которых будут входить представители научной общественности, ведущих отраслей экономики, финансово-кредитных учреждений. Задача научно-методических советов может состоять в обсуждении с начальником территориального управления вопросов валютной и кредитной политики и в обсуждении путей решения задач, находящихся в области его компетенции. Совет будет являться совещательным органом, через который Банк России будет поддерживать контакты с представителями науки, кредитного хозяйства и экономики регионов.

Вышеназванные предложения, как представляется, повысят эффективность деятельности денежных властей на федеральном и в особенности на региональном уровне.

Исходя из вышеизложенного, можно сказать, что без изменения целей денежно-кредитной политики ЦБР, а также без определения четких приоритетов в деятельности главного банка страны успешность реформирования кредитной системы России и увеличения степени ее воздействия на воспроизводственный потенциал российской экономики представляются весьма сомнительными.

В данной главе были рассмотрены основные аспекты денежно-кредитного механизма. Мы выяснили, что кредитно-банковская система российской Федерации состоит из двух уровней – Банк России и коммерческие банки. Рассмотрели теоретические основы кредитования, принципы кредита: обеспеченности, срочности, платности, возвратности; функции: перераспределительная и замещения действительных денег кредитными операциями и классификацию банковских кредитов. Также определились с понятием кредитно-денежного федерализма, кредитно-денежной политикой на федеральном и на региональном уровнях. Во второй главе, основываясь на теоретических знаниях и фактических сведениях, рассмотрим денежно-кредитный механизм Сахалинской области.

2. Денежно-кредитный механизм Сахалинской области

2.1 Характеристика Сахалинской области

Экономико-географическое положение и природно-климатические условия

Сахалинская область – единственный регион в России, расположенный на островах. В ее состав входят остров Сахалин с прилегающими небольшими островами Монерон и Тюленей, а также Курильские острова, включающие в себя 56 островов. Сахалин с прилегающими островами расположен у восточных берегов Евразийского материка. Большая протяженность Сахалинской области предопределяет существенное разнообразие географического положения, природных условий, ресурсов и экономических возможностей отдельных ее частей Основу области составляет о. Сахалин – крупнейший в России, вытянутый по меридиану на 948 км. От материка остров отделен Татарским проливом Японского моря, а от Японии — проливом Лаперуза (наименьшая ширина – 41 км) от японского острова Хоккайдо. С востока остров омывается Охотским морем. Курильские острова простираются от южной оконечности Камчатки в юго-западном направлении до острова Хоккайдо и являются естественной границей между Охотским морем и Тихим океаном. Большая Курильская гряда, протянувшаяся на 1200 км, включает около 30 островов, в том числе наиболее крупные – Парамушир, Онекотан, Симушир, Уруп, Итуруп, Кунашир. Юго-восточнее о. Кунашир, отделенная Южно-Курильским проливом, лежит Малая Курильская гряда, протяженностью около 100 км. В ее составе о. Шикотан и группа малых островов. Курильские острова имеют в своей основе типично вулканическое образование. С вулканической деятельностью связано наличие на островах многочисленных горячих источников, некоторые из них являются лечебными.

Природные ресурсы