Реферат: Анализ деятельности субъектов малого предпринимательства в Бийске Алтайского края

План

Введение

Глава 1. Анализ деятельности субъектов малого предпринимательства в г. Бийске Алтайского края

1.1 Количественные показатели деятельности малого бизнеса в г. Бийске Алтайского края за 2006 — 2007гг.

1.2 Характеристика налоговых поступлений в местный бюджет по субъектам малого бизнеса по г. Бийску Алтайского кр.

1.3 Программные мероприятия, направленные на поддержку предпринимательства в г. Бийске

Заключение

Список литературы

Введение

Налоги — это платежи, которые в обязательном порядке уплачивают в доход государства юридические (предприятия, организации) или физические лица — граждане. Как правило, выплаты эти не только обязательны, но и принудительны и безвозмездны. Но налоги необходимы: с помощью налогов государство воздействует на многие, в том числе и экономические, процессы.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями.[1]

В последнее время были внесены существенные изменения в налоговое законодательство, касающиеся налогообложения имущества индивидуальных предпринимателей.

Отсутствие качественного правового регулирования при огромном количестве правовых источников, их несогласованность мешают развитию индивидуального предпринимательства в России. Исследование новых налоговых режимов, еще не достаточно изученных в теории, и особенно на практике, представляет большой интерес.

В связи с этим тема работы «Налоговая система России. Анализ деятельности субъектов малого предпринимательства в г. Бийске Алтайского края» представляет интерес и является актуальной.

Целью работы является оценка эффективности деятельности субъектов малого предпринимательства в г. Бийске Алтайского кр., выявление тенденций развития предпринимательства, перспектив совершенствования их деятельности.

Материал предоставлен Отделом по поддержке субъектов малого бизнеса г. Бийска Алтайского края.

В процессе работы решались следующие задачи:

-изучения сущности и особенностей действующих систем налогообложения субъектов малого предпринимательства в РФ, недостатков действующих систем налогообложения субъектов малого предпринимательства в России;

-характеристики количественной и качественной структуры субъектов малого бизнеса г. Бийска Алтайского кр., налоговых поступлений по отраслям малого предпринимательства по г. Бийску;

-определения мер по поддержке субъектом малого бизнеса в Алтайском крае, и г. Бийске.

Практическая значимость работы состоит в возможности использования ее результатов для представления места и роли малых предприятий, налогового администрирования на уровне субъектов малого бизнеса муниципального образования город Бийск Алтайского края.

Глава 1. Анализ деятельности субъектов малого предпринимательства в г. Бийске Алтайского края

1.1 Количественные показатели деятельности малого бизнеса в г. Бийске Алтайского края за 2006 — 2007гг .

Малое предпринимательство играет всё более важную роль в экономическом развитии г. Бийска и Алтайского края в целом.

Оно получило признание в качестве той силы, которая способна мобилизовать средства, производить нужные товары и услуги, обеспечивать занятость. Малое предпринимательство является объективно необходимым элементом любой развитой хозяйственной системы как наиболее массовая, динамичная и гибкая форма деловой жизни. Основа для развития малых предприятий формируется на уровне территорий, причем в последнее время наметилась устойчивая тенденция к дальнейшей децентрализации и расширению прав местного самоуправления в сфере поддержки малого предпринимательства.

Анализ процессов, происходящих в экономике г. Бийска, позволяет утверждать, что на текущий момент малое предпринимательство в городе сформировалось как социально-экономическое явление. Налоговые поступления субъектов малого предпринимательства являются одним из важнейших источников городского и краевого бюджетов.

Развитие сферы малого предпринимательства способствует достижению целей, имеющих большое социально-экономическое значение. Это обусловлено тем, что развитие сферы малого предпринимательства:

· является основой развития рыночных отношений;

· обеспечивает создание новых рабочих мест;

· повышает эффективность общественного производства;

· обеспечивает пополнение бюджетов всех уровней;

· повышает жизненный уровень населения;

· повышает уровень обеспеченности населения товарами и услугами;

· способствует созданию широкого слоя собственников.

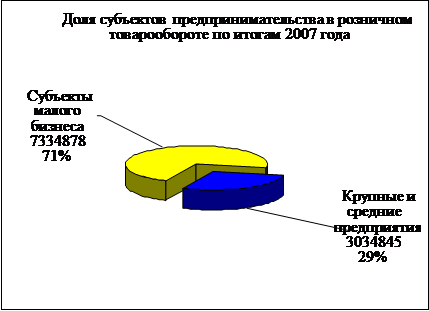

Как видно из нижеприведенной Таблицы 1.1.1 и рисунка 1.1.1, удельный вес малого бизнеса в суммарном розничном товарообороте продолжает оставаться достаточно высоким.

По итогам 2007г. данный показатель несколько снизился по сравнению с предыдущим годом и составил 70,73%. Это обусловлено более высокими темпами роста в сопоставимых ценах товарооборота крупных и средних предприятий розничной торговли, нежели субъектов малого предпринимательства (116,42% и 101,41% соответственно). Этому также способствовало расширение сети крупных организаций торговли: «Мария-Ра» г. Барнаул, «Быстроном», «Холидей» г. Новосибирск, и ликвидации индивидуальных предпринимателей без образования юридического лица в виду их невозможности торговли алкогольной продукцией.

Рис. 1.1.1 Доля субъектом малого предпринимательства в розничном товарообороте города за 2007г.

Таблица 1.1.1 Оборот розничной торговли по итогам 2007г.

Показатели | 2006 год | 2007 год | Темп роста в сопоставимых ценах, % |

Крупные и средние предприятия, тыс. руб. | 2422786 | 3034845 | 116,42 |

Субъекты малого предпринимательства, тыс. руб. | 6722183 | 7334878 | 101,41 |

Всего, тыс. руб. | 9144969 | 10369723 | 105,4 |

Доля малого бизнеса, % | 73,51 | 70,73 |

Таблица 1.1.2 Оборот общественного питания по итогам 2007г.

Показатели | 2006 год | 2007 год | Темп роста в сопоставимых ценах, % |

Крупные и средние предприятия, тыс. руб. | 98596 | 98960 | 86,30 |

Субъекты малого предпринимательства, тыс. руб. | 211777 | 264574 | 107,42 |

Всего, тыс. руб. | 310373 | 363534 | 100,7 |

Доля малого бизнеса, % | 68,23 | 72,78 |

Рис. 1.1.2 Доля субъектов малого предпринимательства в обороте общественного питания

На основании представленных выше табличных данных можно сделать вывод о том, что удельный вес малого бизнеса в обороте общественного питания вырос — 72,78 % за 2007г. по сравнению с 68,23 % — в 2006г.

Необходимо также отметить высокий темп роста в сопоставимых ценах оборота общественного питания по субъектам малого бизнеса (107,42 %) при снижении темпа роста данного показателя по крупным и средним предприятиям (86,3%).

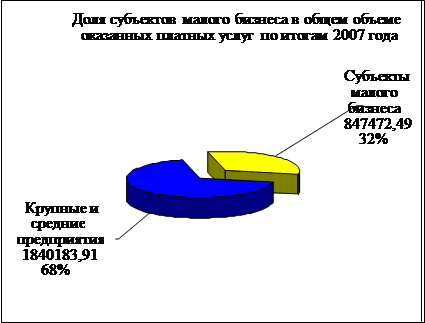

Таблица 1.1.3 Объемы оказания платных услуг по итогам 2007г.

Показатели | 2006 год | 2007 год | Темп роста, % |

Общий объем платных услуг, тыс. руб. | 2344237,60 | 2687656,40 | 114,65 |

Крупные и средние предприятия, тыс. руб. | 1580916,94 | 1840183,91 | 116,40 |

Субъекты малого бизнеса, тыс. руб. | 763320,66 | 847472,49 | 111,02 |

Доля малого бизнеса в общем объеме, % | 32,56 | 31,53 |

Рис. 1.1.3 Доля субъектов малого бизнеса в общем объеме платных услуг за 2007г.

Темпы роста объемов оказания платных услуг по крупным и средним предприятиям выше соответствующих показателей деятельности субъектов малого предпринимательства на данном сегменте. Это и обусловило тот факт, что удельный вес малого предпринимательства в данной сфере за 2007г. несколько уменьшился по сравнению с показателем 2006г. (31,53% и 32,56% соответственно).

Таблица 1.1.4 Объемы оказания бытовых услуг за 2007г.

Показатели | 2006 год | 2007 год | Темп роста, % |

Общий объем бытовых услуг, тыс. руб. | 194373,20 | 213958,60 | 110,08 |

Крупные и средние предприятия, тыс. руб. | 42913,95 | 45411,47 | 105,82 |

Субъекты малого бизнеса, тыс. руб. | 151459,24 | 168547,13 | 111,28 |

Доля малого бизнеса в общем объеме, % | 77,92 | 78,78 |

Рис. 1.1.4 Доля субъектов малого бизнеса в общем объеме оказанных услуг в 2007г.

Оказание бытовых услуг населению является приоритетом субъектов малого предпринимательства — 78,78% от общего объема оказания бытовых услуг в 2007г. Темп роста общего объема бытовых услуг оказанных в 2006г. субъектами малого предпринимательства выше, чем данный показатель для крупных и средних предприятий (111,28% и 105,82% соответственно).

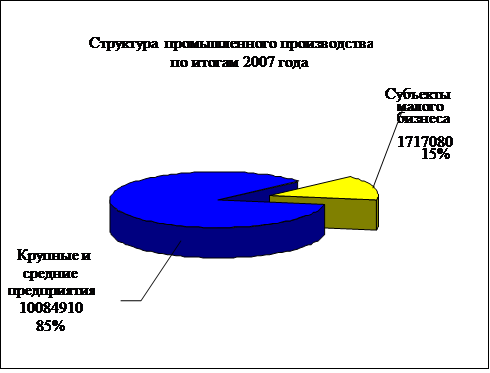

В сфере промышленного производства удельный вес малого бизнеса не так велик как в торговле, общественном питании и бытовом обслуживании. Однако на протяжении последних лет наблюдается рост объемов промышленного производства в малом предпринимательстве. Так, по итогам 2007г. темпы роста объема произведенной продукции в данном секторе составили 130,0% по отношению к предыдущему году. Растет и доля малого бизнеса в общем объеме отгруженных товаров собственного производства: 14,54 % в 2007г. по сравнению с 12,88% в 2006г.

Рис. 1.1.5 Структура промышленного производства по итогам 2007г.

1.2 Характеристика налоговых поступлений в местный бюджет по субъектам малого бизнеса по г. Бийску Алтайского кр.

В современных условиях в России сложились и функционируют три системы налогообложения субъектов малого предпринимательства:

-общеустановленная (традиционная) система, при которой малые предприятия и индивидуальные предприниматели платят те же налоги, что и другие налогоплательщики;

-упрощенная система налогообложения, учета и отчетности, предусматривающая замену ряда налогов, уплачиваемых в соответствии с традиционной системой, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период (эту систему налогоплательщик может избрать в добровольном порядке);

-система налогообложения в виде налога на вмененный доход для отдельных видов деятельности, где объектом налогообложения выступает потенциально возможный доход (вмененный доход), исчисленный с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода (перевод налогоплательщиков, подпадающих под эту категорию, на указанную систему налогообложения производится в обязательном порядке).[2]

В соответствии с традиционной системой налогообложения предприятия- субъекты малого предпринимательства обязаны платить налоги в общеустановленном налоговым законодательством порядке согласно перечня, установленного гл. 2 НК РФ.

Индивидуальные предприниматели в соответствии с традиционной системой налогообложения обязаны платить налог на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налог на добавленную стоимость, налог на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности), единого социального налога с доходов, полученных от предпринимательской деятельности, акцизы, ресурсные платежи и иные налоги, предусмотренные гл. 2 НК РФ, а также второй частью НК РФ и другими законодательными актами Российской Федерации о налогах.

Под специальным налоговым режимом понимается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяется в тех случаях и в порядке, установленном законодательством о налогах и сборах. Порядок установления специальных налоговых режимов регулируется положениями части первой НК РФ.

При установлении специальных налоговых режимов законодателем определяются обязательные элементы налогообложения, а также, естественно, налоговые льготы. Ведь установление специальных налоговых режимов для отдельных категорий хозяйствующих субъектов продиктовано стремлением стимулирования и улучшения регулирования деятельности таких хозяйствующих субъектов (малого предпринимательства, сельскохозяйственных производителей и т.д.)

В соответствии с положениями НК РФ к специальным налоговым режимам могут быть отнесены:

· упрощенная система налогообложения;

· система налогообложения в свободных экономических зонах;

· система налогообложения в закрытых административно-территориальных образованиях;

· система налогообложения при выполнении договоров концессии;

· система налогообложения при выполнении соглашений о разделе продукции;

· система налогообложения для сельскохозяйственных товаропроизводителей;

· система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.[3]

Таблица 1.2.1 Налоговые поступления от субъектов малого бизнеса в бюджет г. Бийска

Наименование показателя | 2006 год | 2007 год | Темп роста, % |

Общая сумма собственных доходов городского бюджета, тыс. руб. | 421027 | 698086 | 165,8 |

Сумма собственных доходов городского бюджета от субъектов малого бизнеса, тыс. руб. в том числе: | 113451 | 140500 | 123,8 |

— по упрощенный системе налогообложения | 51895 | 71757 | 138,3 |

— по ЕНВД | 61556 | 68743 | 111,7 |

Доля налоговых поступлений от субъектов малого бизнеса, % | 26,95 | 20,13 | |

Количество занятых в малом бизнесе, чел. | 25842 | 27209 | 105,90 |

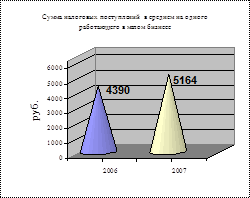

Сумма налоговых поступлений в среднем на одного работающего в малом бизнесе, руб. | 4390 | 5164 | 117,63 |

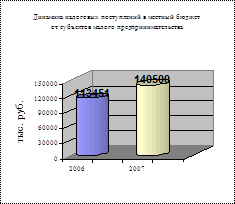

Рис. 1.2.1 Динамика налоговых поступлений от субъектов малого предпринимательства в 2006-2007гг.

Рис. 1.2.2 Суммы налоговых поступлений на одного работающего в 2006-2007гг.

В Таблице 1.2.1 и рисунках 1.2.1 и 1.2.2 представлены данные о динамике налоговых поступлений в местный бюджет г. Бийска от субъектов малого предпринимательства.

Доля налоговых поступлений от малого бизнеса в общем объеме налоговых поступлений снизилась по сравнению с аналогичным периодом предыдущего года и составила 20,13 % (в 2006г. этот показатель равнялся 26,95 %).

Это объясняется более высокими темпами роста налоговых поступлений от крупных и средних предприятий города, о чем также свидетельствует положительная динамика темпов роста объемов отгруженных товаров собственного производства по крупным и средним предприятиям.

В целом сумма налоговых отчислений от субъектов малого бизнеса в бюджет города увеличилась с 113451 тыс. руб. в 2006г. до 140500 тыс. руб. в 2007г., т.е. на 27049 тыс. руб. (или на 23,8%).

При этом в 2007г. также произошло увеличение сумм налоговых поступлений в среднем на одного работающего в малом бизнесе на 774 руб. по сравнению с соответствующим периодом прошлого года, темп роста составил 117,63%.

По данным Бийского отдела государственной статистики на 01.01.2008г. количество малых предприятий в городе составила 1198 единиц, среднесписочная численность работников малых предприятий города составила 11882 человека.

Число индивидуальных предпринимателей, зарегистрированных в Межрайонной ИФНС России № 1 по Алтайскому краю, составило 5302 человек.

По данным отдела по труду администрации города, в г. Бийске по состоянию на 01.01.2008г. зарегистрировано 10025 действующих трудовых договоров между индивидуальными предпринимателями и их наемными работниками, которые до 06.10.2006г. в обязательном порядке регистрировались. Данная система отменена в связи с внесением поправок в Трудовой Кодекс РФ. Таким образом, общее число жителей города, занятых в малом бизнесе, составило 27209 человек.

Общая численность работающего населения г. Бийска по состоянию на 01.01.2008г. составляет 78926 человек.

Таким образом, малое предпринимательство обеспечивает занятость 34,5% от общего числа работающих бийчан. Темп роста количества занятых в малом бизнесе составляет 105,3%.

1.3 Программные мероприятия, направленные на поддержку предпринимательства в г. Бийске

В рамках реализации городской Программы развития и поддержки предпринимательства на 2006-2009гг. в 2007г. осуществлялись следующие мероприятия, направленные на обеспечение устойчивого развития малого предпринимательства в городе Бийске.

Совместно с членами Общественного Совета по предпринимательству осуществляется сотрудничество с Депутатами Думы города в нормотворческой деятельности: утверждена краевая программа «О государственной поддержке и развитии малого предпринимательства в Алтайском крае на 2006-2009гг.» (Приложение 1).

В течение 2007г. были рассмотрены следующие проекты решений:

· Об утверждении Положения о размещении объектов мелкорозничной торговли на территории г. Бийска;

· Об установлении и введении земельного налога на территории муниципального образования «Город Бийск»;

· Об утверждении Положения об арендной плате за землю на территории муниципального образования «Город Бийск»;

· О внесении изменений и дополнений в Устав муниципального образования «Город Бийск»;

· Об основных направлениях развития потребительского рынка на территории г. Бийска до 2010гг.;

· О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории г. Бийска;

· О Программе развития и поддержки малого бизнеса в г. Бийске на 2007-2008гг.

Основные направления Программы развития и поддержки малого бизнеса в г. Бийске на 2006-2007г г.:

-Совершенствование нормативно-правовой базы направлено на создание благоприятных условий для развития малого предпринимательства, устранение административных барьеров.

Мероприятия данного раздела направлены на устранение препятствий, сдерживающих предпринимательскую активность.

Помимо совершенствования правовых основ регулирования предпринимательства, со стороны органов местного самоуправления необходимо принимать меры по повышению доступности финансовых средств субъектам малого предпринимательства.

Мероприятия и проекты данного раздела направлены на:

— содействие созданию кредитных кооперативов, обществ взаимного кредитования, других небанковских кредитных институтов;

— предоставление компенсаций банковской процентной ставки по кредитам, привлекаемым субъектами малого бизнеса;

— обеспечение участия субъектов малого бизнеса г. Бийска в федеральных и региональных инвестиционных программах.

Настоящее Положение распространяется на хозяйствующие субъекты города, претендующие на получение финансовых средств, выделяемых из краевого бюджета на субсидирование части процентной ставки по банковским кредитам, привлекаемым субъектами малого предпринимательства (далее — Субсидия). Основными целями предоставления хозяйствующим субъектам города Субсидий являются: повышение инвестиционной активности в городе, поддержка высокоэффективных, рентабельных и быстроокупаемых производств, развитие экономики города, улучшение платежеспособности хозяйствующих субъектов, рост эффективности инвестиций, привлечение банковских ресурсов в реальный сектор экономики города.

Настоящий порядок определяет:

-условия предоставления Субсидий;

-права и обязанности участников конкурса;

-основные требования к документам, представляемым хозяйствующими субъектами для участия в конкурсе, процедуру их рассмотрения;

-требования к оформлению документов, касающихся предоставления Субсидии.

Конкурсный отбор осуществляет городская инвестиционная комиссия (далее — Инвестиционная комиссия). Организацию и обеспечение работы Инвестиционной комиссии осуществляет отдел по поддержке предпринимательства администрации города (далее — отдел по поддержке предпринимательства).

В 2007г. продолжилась практика предоставления субъектам малого предпринимательства субсидий процентной ставки по привлекаемым кредитам через администрацию города. На основании распоряжения Администрации Алтайского края от 19.04.2007г. № 190-р г. Бийску в 2007г. на данные цели было выделено 400 тыс. рублей, распоряжением от 12.12.2007г. №666-р дополнительно выделено 600 тыс. руб. Выделенные средства освоены в полном объеме.

Положительное решение об оказании поддержки в виде субсидирования части банковской процентной ставки принято в отношении 25 организаций малого бизнеса: ООО «Базис-А», ООО «Компания «Малиновый остров», ИПБОЮЛ Красникова Т.Н., ИПБОЮЛ Смагина Г.Ф., ООО «Арония», ООО «Нория», ООО «Бийскпромметалл», «Крупяная компания «Алтай», ЗАО «Бахташ», ООО «Компания «Геликон», ООО «ПКФ «Две линии», ООО «Агрофирма «Иван», ООО «Полиэтиленпродукт», ООО «Алтаймедсервис», ООО «Интра», ООО «Вариант-плюс», ООО «СибТорг-Плюс», ООО «Ателье «Елена», ИПБОЮЛ Руднева Л.В., ИПБОЮЛ Чернов В.П., ИПБОЮЛ Ченцов А.А., ИПБОЮЛ Голубев А.В., ИПБОЮЛ Стрелкова О.В. и др. Из них 17 организаций заняты в сфере производства и перерабатывающей промышленности, и 7 организаций сферы услуг.

Общая сумма привлеченных кредитов по представленным проектам составила 19358 тыс. руб.

-Для эффективного ведения бизнеса, доступности трудовых, финансовых, информационных ресурсов необходимо наличие развитой инфраструктуры поддержки малого предпринимательства и приведение ее в соответствие с современными потребностями малого бизнеса.

Мероприятия данного раздела ориентированы на:

— расширение существующей системы инфраструктуры поддержки малого предпринимательства;

— взаимодействие государственной и негосударственной инфраструктуры;

— создание эффективного механизма воплощения в жизнь конструктивных предложений, исходящих от предпринимательства.

Информационная поддержка сферы малого предпринимательства ставит своей целью оказание информационной и консультационной поддержки предпринимателей посредством:

— предоставления информации о действующих нормативных актах, касающихся сферы малого предпринимательства, об изменениях в законодательстве;

— предоставления информации о действующих программах финансовой поддержки малого предпринимательства;

— предоставление типовых документов (уставов, договоров, бизнес-планов и т.д.);

— предоставление справочной информации о порядке прохождения процедуры регистрации юридического лица или индивидуального предпринимателя, о налоговых органах, банках, фондах, осуществляющих кредитование малого предпринимательства, об учебных заведениях, проводящих подготовку, переподготовку и повышение квалификации кадров для сферы малого предпринимательства;

— организации семинаров, тренингов по вопросам предпринимательской деятельности;

— проведение «прямых линий» по различным аспектам осуществления предпринимательской деятельности;

— консультирование по вопросу выбора наиболее перспективных направлений развития бизнеса, а также правовое консультирование.

Оказание содействия субъектам малого предпринимательства по всем аспектам ведения предпринимательской деятельности на основе развития инфраструктуры поддержки малых предприятий, дальнейшее развитие малого предпринимательства в производственной и инновационной сферах с целью создания новых рабочих мест, повышение качества и безопасности выпускаемой продукции, вырабатываемой и реализуемой малыми предприятиями.

В качестве важнейших направлений развития и совершенствования системы подготовки кадров для малого предпринимательства необходимы:

— обеспечение взаимодействия органов местного самоуправления, предпринимательских структур с образовательными учреждениями и обучающими центрами в сфере подготовки кадров для малого предпринимательства;

— содействие созданию и совершенствованию системы подготовки, повышения квалификации и переподготовки кадров для малого предпринимательства;

— реализация мер по обеспечению доступности для широких слоев населения образования по основам предпринимательской деятельности.

Развитие социально-трудовых отношений и охрана труда в малом предпринимательстве :

— содействовать присоединению предпринимательских структур к Соглашению между городскими объединениями работодателей, городским Советом отраслевых профсоюзов и администрацией города Бийска;

— организовывать семинары по различным аспектам трудовых отношений (заключение коллективных договоров, охрана труда, аттестация рабочих мест и т.д.).

Пропаганда предпринимательской деятельности :

— пропагандировать идеи предпринимательства, передовой опыт малых предприятий, знакомить жителей города через средства массовой информации с достижениями и успехами субъектов малого предпринимательства;

— формировать положительный образ предпринимателя. Привлекать общественность к наиболее острым проблемам малого бизнеса;

— систематизировать и распространять опыт работы лучших организаций малого бизнеса города Бийска;

— ежегодно проводить специализированную выставку «Деловые услуги для малого бизнеса».

По данным Таблицы можно констатировать, что размер средней заработной платы на малых предприятиях города продолжает оставаться ниже, чем в среднем по городу. Однако темп роста находится практически на одной величине с общегородским. Это свидетельствует о постепенном выводе заработной платы «из тени», хотя, безусловно, легализация заработной платы и в дальнейшем будет являться одним из приоритетных, направлений деятельности городской администрации.

Таблица 1.3.1 Средняя заработная плата на малых предприятиях города

Показатели | 2006г., руб./мес. | 2007г., руб./мес. | Темп роста, % |

Малые предприятия | 4607 | 5632 | 122,25 |

В среднем по городу | 5290 | 6506 | 122,99 |

Прожиточный минимум | 3617 | 4262 | 124,65 |

Организации малого бизнеса участвуют в мероприятиях, разработанных в рамках принятого «Соглашения между городскими объединениями работодателей, городским Советом отраслевых профсоюзов и администрацией города Бийска».

Члены Совета по предпринимательству принимают активное участие в общественной жизни города, участвуя в работе создаваемых комиссий и рабочих групп. Так, Гаврюшкина М.К., Катаров П.Е., Савченко Г.П., Яцкова В.И. входят в состав Межведомственной комиссии по устранению административных барьеров в развитии предпринимательства. Никитин Ю.А. и Неведров И.А. вошли в состав комиссии по подготовке к празднованию 300-летия города. Никитин Ю.А. является членом Совета по развитию Бийска, как Наукограда Российской Федерации. Неведров И.А является членом инвестиционной комиссии г. Бийска, Катаров П.Е. член комиссии по аккредитации риэлторов.

В целях защиты предпринимателей города от недвусмысленного толкования налогового законодательства отделом поддержки малого бизнеса Администрации г. Бийска разработана и направлена в г. Москва Пояснительная записка к предложениям о внесении отдельных изменений в проект ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», в котором, в частности, говорится: «Развитие малого и среднего предпринимательства на сегодняшний день должно является одним из приоритетных направлений социально-экономической политики государства. Это является необходимым для обеспечения стабильности экономического развития, содействия формированию рациональной структуры экономики, развития конкуренции, повышения благосостояния населения страны, решения проблемы занятости. Наши предложения касаются критериев разграничения статуса малого, микромалого и среднего звена участников бизнеса, терминологии проекта закона, конкретизации некоторых его положений с целью избежание двоякого и расширительного его толкования. Эти недоработки проекта закона по-нашему мнению связаны, прежде всего, с тем, что на сегодняшний день недостаточно проанализированы и проработаны отдельные проблемы, вопросы и пробелы в сфере предпринимательства. Поэтому пока есть время до утверждения проекта и придания ему формы федерального закона необходимо:

— провести мониторинг различных видов предпринимательской деятельности в крае в целях разрешения пробелов данного проекта закона с привлечением студентов и специалистов общественных организаций и Общественных советов по предпринимательству;

— организовать широкую компанию в СМИ и привлечь общественность к обсуждению положений проекта закона;

— по результатам мониторинга провести круглые столы с привлечением ученых-правоведов в целях правовой оценки и систематизации полученных предложений.

Так же хотелось обратить внимание на такой важный момент, что данный федеральный закон будет носить рамочный характер. Поэтому одним законом ограничиться нельзя, принятие закона должно сопровождаться целым комплексом поправок в другие законы, направленные на развитие малого и среднего бизнеса. В частности, в целях реализации основных положений государственной политики по развитию малого и среднего предпринимательства, сформулированных в новом законопроекте, необходимо подготовить проекты федеральных законов, предусматривающих внесение изменений:

1. в ФЗ РФ №82-ФЗ от 19.05.1995г. «Об общественных объединениях» в части предоставления общественным объединениям, в особенности, представляющим интересы предпринимательства малого и среднего бизнеса, законодательной инициативы на уровне субъектов РФ, а затем в уставы (основные законы) субъектов РФ для приведения их в соответствие с ФЗ «Об общественных объединениях»;

2. в целях снижения административного давления на малый и средний бизнес необходимо предусмотреть дополнительные меры по защите прав и законных интересов предпринимателей при проведении государственного контроля за их деятельностью:

— разработать единый кодифицированный акт, а точнее сказать кодекс о предпринимательской деятельности в Российской Федерации структура которого традиционно включала бы в себя общую и особенную части акта. При этом общая часть должна предусматривать общие, единые положения для всех видов предпринимательской деятельности, а особенная часть в свою очередь состояла бы из разделов и глав, которые конкретизировали и регламентировали специальный порядок для отдельных видов предпринимательской деятельности;

— в федеральное законодательство, регулирующее сферу проверочных мероприятий, в частности, в ФЗ №134-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)», дополнить нормой, четко предусматривающей ответственность чиновников за нарушение прав предпринимателей, за незаконно предъявленные штрафы и пени, за предоставление консультаций, не соответствующих нормам действующего законодательства и т.д.;

3. в ФЗ «О бухгалтерском учете»;

4. в Налоговый кодекс РФ;

5. другие законодательные акты РФ.

Все эти мероприятия необходимы для придания нормам будущего закону реального характера для воплощения их в жизнь. То есть в современных условиях мы должны придерживаться одного из основных принципов «важно не количество законов, а их качество».

Огромную работу проводит Отдел по поддержке предпринимательства города.

Перечислим основные мероприятия, направленные на оказание помощи малым предприятиям в рекламе выпускаемой продукции (услуг):

В преддверии Дня города ежегодно проводится традиционный конкурс «Лучшее промышленное предприятие». Среди малых предприятий города диплом и денежную премию неоднократно получало ООО «Чипс ЛТД» (руководитель: Трубачкова И. И.). Одновременно в 2007г. проводился конкурс «Лучший по профессии». По итогам конкурса дипломами и денежными премиями отмечены: Маркова Е.Н. (пекарь ООО «Елена»), Тимонова Т.В. (технолог участка производства хлеба ООО «Чипс ЛТД»). Награды победителям были вручены во время празднования 298-летия г. Бийска.

В ноябре 2007г. в городе прошел первый (отборочный) этап краевого конкурса «Лучший предприниматель года», победителем которого стало ООО «Царь-Терем». На втором (заключительном) этапе ООО «Царь-Терем» стали краевыми призерами в своей номинации.

В 2007гг. была продолжена и получила развитие практика участия отдела в организации выставок на территории г. Бийска.

С 11 по 13 апреля 2007г. в Городском дворце культуры прошла специализированная выставка-ярмарка строительных, отделочных материалов и услуг «БийскСтрой-2007» под генеральным спонсорством ООО «Полимер Профиль», которая стала первым и крупнейшим проектом подобной направленности в городе. В выставке приняли участие 65 компаний из г.г. Бийска, Барнаула, Тюмени, Новосибирска, Горно-Алтайска, Череповца. За три дня выставку посетило около 1500 человек. На протяжении выставки было проведено множество презентаций и семинаров. В рамках выставки был проведен открытый смотр-конкурс на «Медаль «БийскСтрой-2007». В состав жюри под председательством заместителя Главы г. Бийска вошли специалисты отдела по поддержке предпринимательства администрации города. Медалей конкурса удостоились: ООО «Инженерные Защитные Системы», ООО «Полимер-профиль», ООО «Строй-Ком», ООО «Бия-Хим», ЧП Руднев, ЗАО ПО «Спецавтоматика», дипломы I степени были вручены АСЦ «Кристалл-сервис», ООО «Минитехника».

23-24 сентября в Городском дворце культуры состоялась выставка цифровых технологий, организованная фирмой ООО «Парус+».

18 июня 2007г. в рамках празднования 298-летия Бийска на бульваре им. Петра Великого состоялась традиционная выставка-ярмарка бийских товаропроизводителей. На выставке были представлены экспозиции следующих промышленных предприятий малого бизнеса: ООО «Полимер», ЗАО «Бальзам», ОАО «Смирнов и К», ООО «Спектр-Бальзам», ООО «Идеал Эко», ООО «Импульс», ООО «Царь-Терем», ОАО «МКК-Алтаймраморгранит».

3 ноября 2007г. в Бийском драматическом театре состоялось городское торжественное мероприятие, посвященное Дню работника сельского хозяйства и перерабатывающей промышленности, которое открылось выставкой-дегустацией продукции предприятий перерабатывающей промышленности города, таких как ООО «Пятачок», ООО «Север», ООО «Базис-А», ООО «Компания «Малиновый остров», ООО «Сибэнерго», ООО «Компаньон-плюс», ООО «Импульс», ООО «Бийскпромметалл». Торжественная часть мероприятия началась с вручения организациям и специалистам Почетных грамот администрации города и Благодарственных писем Главы города за успехи и достижения в работе, и в связи с профессиональным праздником.

15 марта 2007г. состоялось торжественное собрание в честь Дня работника бытового обслуживания населения, на котором были награждены благодарственными письмами и Почетными грамотами Администрации города около 30 руководителей, мастеров сферы бытового обслуживания населения города.

В апреле 2007г. состоялся конкурс «СуперШанс 2007» среди мастеров-парикмахеров города с привлечением мастеров боди-арта из Новосибирска, Барнаула, в рамках которого состоялись семинары, встречи, выставки-продажи товаров.

Освоены и новые формы и методы работы по информационному обеспечению предпринимателей.

Проводятся ежемесячные информационно-консультационные дни для предпринимателей с участием государственных правоохранительных и контролирующих органов, организованы передачи по городскому радио и телевидению.

В течение года проводилось информирование субъектов малого бизнеса об услугах, предлагаемых ООО «Консультационная группа «Дельта», Тренинг-центром «Персонал», «Кадровые ресурсы Алтая», Центром делового обучения «Развитие».

Были проведены семинары по темам: «Управленческий учет», «Возможности Алтайской ТПП в продвижении товаров и услуг», «Эффективные методы ведения бизнеса», «Упаковка, маркировка, информация для потребителя», «Роль сертификации продукции в обеспечении здорового питания населения», «О разработке стандарта организации», «Об организации услуг общественного питания» и другие.

Ежеквартально проводятся «прямые линии» по вопросам развития малого бизнеса и устранения административных барьеров при развитии предпринимательства.

Отдел поддерживает контакты со средствами массовой информации города: регулярно готовятся репортажи по освещению положительного опыта деятельности предпринимателей, организована рубрика «Человек в кадре» (о лучших по профессии), публикуются статьи в газетах «Бийский рабочий», «Бийские ведомости», «Деловой Бийск».

На web-сайте администрации города создана и регулярно обновляется страничка отдела.

В рамках реализации приоритетного национального проекта «Развитие агропромышленного комплекса» были проведены следующие мероприятия (проведено ряд мероприятий по выделению городу Бийску лимитов на участие в национальном проекте, участие в совещаниях по вопросам кредитования в администрации Бийского района, в Бийском филиале КБ «Россельхозбанк», в Бийском отделении Алтайского филиала №153 Сбербанка России; доведение наглядной информации до жителей сел: Фоминское, Одинцовка, Жаворонково; оказание помощи конкретным жителям в сборе необходимых документов для заключения кредитного договора). На 01.01.2008 года оформлено кредитов на развитие личного подсобного хозяйства на сумму 824 тыс. рублей. В настоящее время готовятся документы для оформления субсидирования части процентной ставки.

Регулярно проводятся плановые совещания с руководителями хлебопекарных организаций, с приглашением специалистов органов государственного контроля и надзора.

Проведено совещание с руководителями сетей коммерческих аптек и представителями ассоциаций фармацевтических организаций «Аптечная палата Алтая», на котором были рассмотрены следующие вопросы:

1) О взаимодействии с органами ТО ТУ «Роспотребнадзора» по г. Бийску.

2) О соблюдении Федерального закона от №134-ФЗ «О защите юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)».

3) О реализации спиртосодержащей непищевой продукции и другие вопросы.

Создана и пополняется база данных по основным направлениям нормативно-правового обеспечения предпринимательской деятельности.

Учитывая важность наведения должного порядка в системе бухгалтерского учета и перехода на европейскую систему ведения бухгалтерского учета и представления отчетности (МСФО), проводятся семинары, учебные занятия совместно с представителями городской налоговой инспекции.

Осуществлено подключение к сети «Интернет», при помощи которой предпринимательские структуры, предприятия и организации получили дополнительную возможность в приеме и передачи любой информации. Формируется информационное пространство для предприятий малого и среднего бизнеса.

Создан банк данных по производимой в городе продукции и оказываемым услугам, координационный совет при мэре города по развитию предпринимательства, предприятий малого бизнеса.

Заключение

На сегодняшний день индивидуальная предпринимательская деятельность без образования юридического лица имеет ряд существенных преимуществ перед другими организационно-правовыми формами юридических лиц: предприниматель не уплачивает подоходный налог, уплачивает фиксированные платежи в Пенсионный фонд в твердой сумме, в фонд медицинского страхования выплат нет, т.к. они отчисляются из уплаченного единого налога, в фонд социального страхования выплаты не так обременительны, также не уплачиваются иные налоги и обязательные платежи. Если вышеперечисленные налоги сравнить с количеством налогов, уплачиваемых предприятием, то явно видна разница в количественном соотношении; при применении единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности (ставка — 15%), расходы не учитываются; упрощен порядок регистрации и ведения бухгалтерского учета и отчетности.[4]

По результатам работы можно сделать следующие выводы:

Наиболее эффективными для индивидуальных предпринимателей и целенаправленными представляются определенные положения гл. 26.3 НК РФ «О едином налоге на вмененный доход для отдельных видов деятельности».[5]

Данная система налогообложения всё же не решает множества проблем малого предпринимательства, она имеет ряд существенных недостатков, какие затрудняют ее реализацию среди малого предпринимательства. Основным ее недостатком является ограничение сферы применения только определенными секторами предпринимательской деятельности. При этом нельзя не отметить, что техника расчета вмененного дохода изначально предполагает субъективный подход к проблеме, поскольку он рассчитывается с учетом совокупности факторов, непосредственно влияющих на получение дохода на основе данных, полученных путем статистических исследований, в ходе налоговых проверок, а также оценки независимых экспертов.

На практике предполагается, что установление ставки ниже расчетной будут назначать региональные власти путем введения поправочных коэффициентов. Кроме всего сохраняется сложный нормативный порядок исчисления сумм единого налога, и вводятся новые понятия, а именно: вмененный доход, базовая доходность, повышающие (понижающие) коэффициенты базовой доходности, которые определяются в зависимости от доходности различных факторов. Наряду со сложностью новой системы необходимо отметить тот факт, что власти г. Бийска в значительной мере используют указанный механизм для увеличения налоговой нагрузки, т. к. данный налог идет в доходы местного бюджета. Сейчас вполне можно говорить о том, что это вызвало рост цен на услуги, товары в г. Бийске, особенно автотранспортные и товары (одежда, обувь), и, как следствие, снижение доходов предпринимателей, в связи с тем, что Администрация не водит поправочные (понижающие коэффициенты), которые остались на уровне 2006г., а изменения в НК РФ произошли с 2008г. В настоящее время соответствующих актов органами местного самоуправления не принято, хотя ожидалась корректировка коэффициента К2 и установление его на уровне 0,4. Данная мера могла снизить налоговое бремя предпринимателей-руководителей автотранспортных и торговых предприятий примерно в 2 раза, хотя общий уровень повышения налоговых платежей по ЕНВД предприниматели данных отраслей города Бийска ожидали на уровне увеличения в 6 раз, и по итогам 1 квартала 2008г. можно сказать, что их «надежды» оправдались.[6] [7]

Изучив вопросы, возникающие у налогоплательщиков — субъектов малого предпринимательства, можно сделать вывод о сложности, крайней запутанности и противоречивости современного налогового законодательства; проблемам в связи с правильностью расчетов, неоднозначностью налоговых законов и подзаконных нормативных актов. Ко всему прочему существующие финансовые санкции за нарушение налогового законодательства значительны.

Эта проблема не существовала бы при наличии большого количества квалифицированных специалистов по налогообложению и проявлении доброй воли со стороны налоговых органов. Но специалисты еще должны появиться, а добрая воля налоговой службы обратно пропорциональна дефициту бюджета.

При этом у предпринимателей города имеется очень много нареканий к сотрудникам налоговых органов касающихся не только их формализма, некомпетентности и нежелания сотрудничать, но и, что самое неприятное, низкой культуры общения. Безусловно, психологический момент негативного отношения предпринимателей к работникам налоговых органов не может не сказаться на уровне собираемости налогов.

Активность органов государственной власти города, организаций, ассоциаций и объединений, которые призваны оказывать поддержку малому предпринимательству, что отмечено в работе: ведь малое предпринимательство способно решить множество проблем в экономике города — это и создание условий для трудоустройства, расширение производства, услуг, обеспечение стабильных поступлений денежных средств в бюджеты всех уровней.

Законодательная база по налогообложению, учету и отчетности должна быть построена таким образом, чтобы не вынуждать предприятия в массовом порядке идти на нарушения закона. В этом случае применяемые репрессивные санкции будут на порядок более оправданы и эффективны.

Кардинальное изменение ситуации к лучшему возможно при последовательном снижении уровня налогообложения, усиление контрольных функций государства с параллельным обеспечением правоохранительным органам достаточных гарантий безопасности ведения малого бизнеса. Увеличение числа добросовестных налогоплательщиков выведет из тени значительные финансовые потоки, что в конечном итоге увеличит налоговые поступления от субъектов малого предпринимательства.

И в любом случае налогообложение малого предпринимательства должно быть как можно более простым для понимания в целях обеспечения более точного и полного его соблюдения, тем более что пользователями налогового законодательства в части субъектов малого предпринимательства являются не квалифицированные специалисты в области налогов, а владельцы малых предприятий и индивидуальные предприниматели. Тексты нормативных актов должны быть им понятны.

Современное законодательство необходимо направить в сторону налогоплательщика, сделать законы более доступными, упростить тем самым не только работу предпринимателей, но и налоговых органов, которые и сами очень часто не знают, как трактовать тот или иной нормативный акт.

Список литературы

1. Конституция РФ (http://biz.lpros.ru/kodeks_11.htm)

2. Гражданский Кодекс РФ (www.rambler.ru)

3. Налоговый Кодекс РФ (www.rambler.ru)/

4. Федеральный закон от 08.08.2001г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (с изм. и доп. от 23 июня, 8, 23 декабря 2003г., 2 ноября 2004г., 2 июля 2005г.).

5. Федеральный закон от 14 июня 1995г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» (с изм. и доп. от 3.07.1998г., 21.03.2002г., 22.08.2004г.).

6. Федеральный закон от 17.05.2007г. № 85-ФЗ.

7. Гл.26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ.

8. Настольная книга индивидуального предпринимателя под ред. А.В. Касьянова. — М.: ГроссМедиа, 2006г.

9. Тедеев А.А. Налоги и налогообложение, учебник, Москва, Приор-издат, 2004г.

10. «Главбух» № 12, 2007г. статья «Новые правила для «вмененщиков».

11. www.rambler.ru. Специальные налоговые режимы (Упрощенная система налогообложения гл. 26 НК РФ).

[1] Тедеев А.А. Налоги и налогообложение, учебник, Москва, Приор-издат, 2004г.

[2] Налоговый Кодекс РФ (www.rambler.ru)/

[3] Налоговый Кодекс РФ (www.rambler.ru)/

[4] Настольная книга индивидуального предпринимателя под ред. А.В. Касьянова. — М.: ГроссМедиа, 2006г.

[5] www.rambler.ru. Специальные налоговые режимы (Упрощенная система налогообложения гл. 26 НК РФ).

[6] «Главбух» № 12, 2007г. статья «Новые правила для «вмененщиков».

[7] Федеральный закон от 17.05.2007г. № 85-ФЗ.