Реферат: Розрахунок економічної ефективності інвестиційного проекту

Дисципліна:

Інвестування

Тема: Розрахунок економічної ефективності інвестиційного проекту

ЗМІСТ

ВСТУП

Розділ 1. Формування параметрів інвестиційного проекту

1.1 Умови здійснення та сутність інвестиційного проекту

1.2 Обґрунтування джерел фінансування

1.3 Моделюванню інвестиційного процесу

Розділ 2. Формування грошових потоків

Розділ 3. Розрахунок економічної ефективності інвестиції

Розділ 4. Фінансовий план інвестиції

Розділ 5. Ризики

5.1 Класифікація ризиків

5.2 Визначення граничних параметрів інвестиційного проекту

Висновки та пропозиції

Список використаних джерел

В ступ

Оцінити економічну ефективність інвестиційного проекту – актуальне питання в управлінні інвестиціями.

У даній роботі була обрана для дослідження тема «Оцінка економічної ефективності інвестиційного проекту», оскільки саме оцінка економічної ефективності інвестиційного проекту повинна показати доцільність втілення цього проекту в життя.

Правильно розрахована економічна ефективність інвестиційного проекту дозволяє підприємству прийняти до виконання прибуткові та відкинути витратні проекти.

Дана тема є актуальною для кожної організації, адже метою їх функціонування є отримання прибутку.

Виходячи з теми даної курсової роботи мною визначен об'єкт роботи.

Об'єктом курсової роботи являється інвестиційний проект, що здійснюється на обраному підприємстві.

Метою курсової роботи є оцінка економічної ефективності інвестиційного проекту на прикладі ТОВ „ПЕЛІКЕН-БЧ”.

Поставлені задачі:

— формуванню інформаційної бази на стадії підготовки інвестиційного проекту;

— моделюванню інвестиційного процесу;

— оцінці ефективності інвестиції;

Робота складається із реферату, вступу, трьох розділів, висновків, списку використаної літератури, а також включає таблиці, рисунки та діаграми.

Розділ 1. Формування параметрів інвестиційного проекту

1.1 Умови здійснення та сутність інвестиційного проекту

Проект планує здійснювати ТОВ „ПЕЛІКЕН-БЧ”

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ПЕЛІКЕН-БЧ» (надалі іменується «Товариство») діє на підставі цього Статуту, Цивільного та Господарського кодексів України, Законів України «Про господарські товариства», «Про власність», «Про зовнішньоекономічну діяльність» та іншого чинного в Україні законодавства.

Товариство засноване на основі Цивільного та Господарського кодексів України, Законів України «Про господарські товариства», «Про власність», «Про зовнішньоекономічну діяльність» та іншого чинного законодавства України для здійснення підприємницької діяльності та отримання прибутку на підставі повного господарського розрахунку, самофінансування та самоокупності.

Товариство є юридичною особою, має самостійний баланс, рахунки у банківських установах, круглу печатку, кутовий штамп з власним найменуванням, бланки, торговельну марку (знак для товарів та послуг), іншу атрибутику юридичної особи, може від свого імені укладати договори, набувати майнові та пов'язані з ними немайнові права, нести обов'язки, бути позивачем та відповідачем в суді, господарському судi, третейському судi.

Товариство у своїй діяльності керується чинним законодавством України, цим Статутом, а також внутрішніми правилами, регламентами та іншими локальними актами Товариства.

Товариство може відкривати філії, представництва та інші відокремлені підрозділи, затверджувати відповідні положення про них.

Місцезнаходження Товариства: 86116, м. Макіївка, Донецька область, вул. Щербакова, 13

Товариство засноване у 2006 році.

Предметом діяльності Товариства є :

· Монтаж систем опалення, вентиляції та кондиціонування повітря;

· Водопровідні і каналізаційні роботи;

· Газопровідні роботи;

· Інші монтажні роботи;

· Фарбування та скління;

· Малярні роботи;

· Інші роботи з завершення будівництва;

Будівництво об'єктів промислово-виробничого та соціально-культурного призначення (в т. ч. в країнах СНД);

Виконання будівельних, проектних, ремонтних, оздоблюваних, монтажних та сантехнічних робіт;

Закупівля і оптово-роздрібна торгівля металами та сировиною для їх виробництва;

Оптова та роздрібна торгівля продовольчими та непродовольчими товарами;

Оптова, роздрібна та комісійна торгівля транспортними засобами, запасними та комплектуючими частинами до них, обладнанням, приладами, інструментами для технічного обслуговування транспортних засобів;

Переробка металів та сировини;

Побутові послуги;

Промислове та цивільне будівництво, в тому числі в сільській місцевості;

Розробка проектно-кошторисної документації, комплектація та пусконалагоджувальні роботи виробничих комплексів.

ООО „ПЕЛІКЕН-БЧ” планує виготовляти опори газопроводу. Необхідність розробки проекту полягає у тому, що для прокладки газопроводу необхідно встановлювати опори вказаного у нормах зразка.

1.2 Обґрунтування джерел фінансування

Для здійснення проекту потрібно інвестувати у проект в перший рік 115 тис. грн. Це буде єдине капітальне вкладення у проект.

Інвестиційна діяльність може реалізовуватися за рахунок:

1. Власних фінансових ресурсів інвестора (прибуток, амортизаційні відрахування, відшкодування збитків від аварій, грошові накопичення та заощадження громадян, юридичних осіб і т.п.).

2. Позикового фінансування коштів інвестора (облігаційні позики, банківські та бюджетні кредити).

3. Залучення фінансових коштів інвестора (кошти, отримані від продажу акцій, пайові та інші внески громадян і юридичних осіб).

4. Бюджетних інвестиційних асигнувань.

5. Безоплатних внесків, пожертвувань організацій, підприємств і громадян.

Даний проект буде здійснюватися за рахунок власних фінансових ресурсів підприємства.

Використання внутрішніх джерел (самофінансування) має ряд переваг: підвищується сталість, надійність і кредитоспроможність підприємства, виключаються витрати на фінансування, підвищується незалежність від зовнішнього капіталу.

1.3 Моделюванню інвестиційного процесу

ООО „ПЕЛІКЕН-БЧ” планує виготовляти опори газопроводу. Для цього знадобиться інвестувати у проект в перший рік 115 тис. грн. Цю суму складають витрати на купівлю 10 дизельних генераторів за ціною 8000 грн. за штуку, та 10 електрозварювальних апаратів за ціною 3500 грн. за штуку.

Розмір інвестиції=10*(8000+3500)=115 тис. грн.

Обсяг випуску продукції за роками наведений в таблиці 1.

Таблиця 1. Обсяг випуску продукції, од.

Рік | ||||

1 | 2 | 3 | 4 | 5 |

4500 | 4700 | 4800 | 5000 | 5100 |

Питомі змінні витрати наведена у таблиці 2.

Таблиця 2. Питомі змінні витрати.

Статті витрат | грн./шт. |

Сировина та матеріали | 300,00 |

Паливо | 5,00 |

ЗП основних робітників | 80,00 |

ЗП допоміжних робітників | 55,00 |

Соціальні відрахування | 50,63 |

Адміністративні витрати | 14,72 |

Комерційні витрати | 24,53 |

Сума | 529,88 |

До статті „Сировина та матеріали” входять: труба діаметром 76 мм., підошви розміром 200*200 мм., та прут діаметром 10 мм.

До статті „Паливо” входить: паливо для дизельного генератора.

Статті „ЗП основних робітників” та „ЗП допоміжних робітників” встановлюються за відрядним методом.

Стаття „Соціальні відрахування” становить 37,5% від суми заробітної плати основних та допоміжних працівників.

Стаття „Адміністративні витрати” вираховується від суми всіх попередніх витрат в розмірі 3%.

Стаття „Комерційні витрати” вираховується від суми всіх попередніх витрат, окрім адміністративних, в розмірі 5%.

Сукупні постійні витрати становлять 50 тис. грн. на рік.

Ставка амортизація по даному проекту становить 24% річних.

Ціна однієї опори дорівнює 600 грн.

Розділ 2. Формування грошових потоків

Розрахуємо виторг від здійснення проекту по роках.

Виторг=Обсяг реалізації продукції*Ціну одиниці продукції

Дані розрахунків виторгу занесемо у таблицю 3.

Таблиця 3. Виторг.

Рік | Обсяг реалізації продукції, шт. | Ціна, грн. | Виторг, тис. грн. |

1 | 4500 | 600 | 2700 |

2 | 4700 | 600 | 2820 |

3 | 4800 | 600 | 2880 |

4 | 5000 | 600 | 3000 |

5 | 5100 | 600 | 3060 |

Розрахуємо загальні витрати на здійснення проекту.

Загальні витрати=Обсяг реалізації* Питомі змінні витрати+Сукупні постійні витрати.

Питомі змінні витрати=529,88 грн.

Сукупні постійні витрати=50 тис. грн.

Дані розрахунків загальних витрат занесемо у таблицю 4.

Таблиця 4. Загальні витрати.

Рік | Обсяг реалізації продукції, шт. | Загальні витрати, тис. грн. |

1 | 4500 | 2434,44 |

2 | 4700 | 2540,41 |

3 | 4800 | 2593,40 |

4 | 5000 | 2699,38 |

5 | 5100 | 2752,36 |

2700 | 2820 | 2880 | 3000 | 3060 |

1 | 2 | 3 | 4 | 5 |

-115 | ||||

-2423,44 | -2540,41 | -2593,40 | -2699,38 | -2752,36 |

Побудуємо потік інвестиційних платежів:

Рис. 1. Потік інвестиційних платежів.

Розрахуємо амортизаційні відрахування.

Амортизаційні відрахування=Вартість обладнання*Ставка амортизації

Вартість обладнання=115 тис. грн.

Ставка амортизації=24%

Дані розрахунків амортизаційних відрахувань занесемо у таблицю 5.

Таблиця 5. Амортизаційні відрахування.

Рік | Обсяг реалізації продукції, шт. | Амортизаційні відрахування, тис. грн. |

1 | 4500 | 27,60 |

2 | 4700 | 20,98 |

3 | 4800 | 15,94 |

4 | 5000 | 12,12 |

5 | 5100 | 9,21 |

Розрахуємо чистий прибуток. Чистий прибуток=(Виторг-Загальні витрати)*0,75 Дані розрахунків чистого прибутку занесемо у таблицю 6.

Таблиця 6. Чистий прибуток.

Рік | Виторг, тис. грн. | Загальні витрати, тис. грн. | Чистий прибуток, тис. грн. |

1 | 2700 | 2434,44 | 199,17 |

2 | 2820 | 2540,41 | 209,69 |

3 | 2880 | 2593,40 | 214,95 |

4 | 3000 | 2699,38 | 225,47 |

5 | 3060 | 2752,36 | 230,73 |

Розрахуємо чистий грошовий потік.

Чистий грошовий потік=Чистий прибуток+ Амортизаційні відрахування

Дані розрахунків чистого грошового потоку занесемо у таблицю 7.

Таблиця 7. Чистий грошовий потік.

Рік | Чистий прибуток, тис. грн. | Амортизаційні відрахування, тис. грн. | Чистий грошовий потік, тис. грн. |

1 | 199,17 | 27,60 | 226,77 |

2 | 209,69 | 20,98 | 230,67 |

3 | 214,95 | 15,94 | 230,89 |

4 | 225,47 | 12,12 | 237,58 |

5 | 230,73 | 9,21 | 239,94 |

Побудуємо чистий грошовий потік:

226,77 | 230,67 | 230,89 | 237,58 | 239,94 |

1 | 2 | 3 | 4 | 5 |

-115 |

тис.грн.

Рис. 2. Чистий грошовий потік.

Розділ 3. Розрахунок економічної ефективності інвестиції

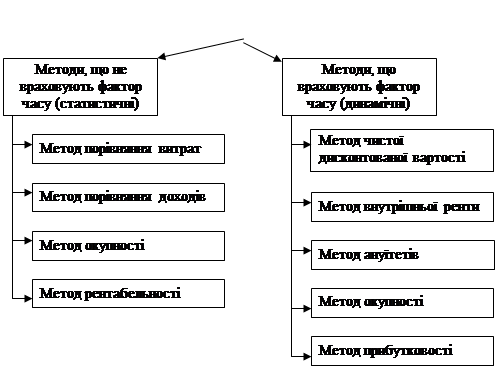

Для оцінки економічної ефективності напрацьовано багато різних методів. Їх можна поділити на дві групи, виходячи з критеріїв обліку, впливу фактора часу на цінність платежів.

|

Рис. 3. Методи оцінки економічної ефективності інвестицій

Статистичні методи традиційно використовуються в Україні. Вони базуються на усереднених характеристиках, які прив’язані до якогось проміжку часу. В результаті показники ефективності не враховують коливання параметрів інвестиції та можуть привести до неякісних рішень. Головним недоліком цих методів є відсутність врахування часу здійснення платежів.Динамічні методи були створені в країнах з розвинутою ринковою економікою. Вони забезпечують врахування фактору часу на цінність платежів за допомогою спеціального фінансово-математичного апарату.

Метод чистої дисконтованої вартості (NPV).

Засновано на приведені платежів (витрат і доходів) до одного періоду часу. Інвестиція є ефективною при вибраній відсотковій ставці на капітал, якщо NPV≥0. Оцінимо доцільність інвестування при відсотковій ставці у 10%. В даному випадку NPV розраховується при змінних поточних платежах

за формулою:

|

,

,де: ЧДВ – чиста дисконтована вартість;

д – поточні доходи від реалізації продукції чи послуг;

в – поточні витрати на експлуатацію інвестиційного об'єкту;

Дл – доходи від ліквідації інвестиційного об'єкту;

В – витрати на створення інвестиційного об'єкту;

n – тривалість використання інвестиційного об'єкту.

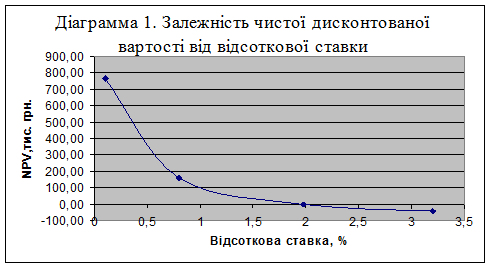

При зростанні рівня відсоткової ставки інвестиція може перейти з категорії вигідних в категорію невигідних. Виходячи з динамічності відсоткової ставки в залежності від ситуації на ринку капіталу та умов фінансування проекту, можна вважати недоліком методу чистої дисконтованої вартості неоднозначність характеристики. Це наочно видно на графіку залежності (рис. 4).

Рис. 4. Залежність чистої дисконтованої вартості від встановленого рівня дохідності

і=10% – відсоткова ставка.

=766,52 тис. грн.

і=80% NPV=157,1 тис. грн.

і= 197,70705% NPV=0,00 тис. грн.

і=320% NPV= -43,87тис. грн.

Отже дана інвестиція є ефективною при відсотковій ставці на капітал до 197,7%, оскільки при такій ставці NPV>0.

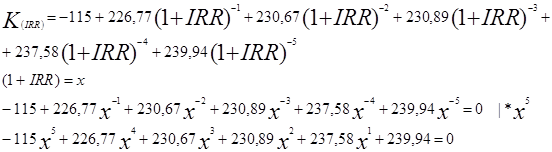

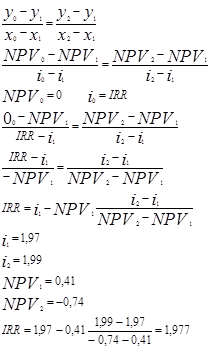

Метод внутрішньої ренти (IRR).

IRR – внутрішня рента (внутрішня норма рентабельності) характеризує величину дохода на капітал, при котрій настає межа ефективності.

— розрахунок за допомогою функції ВСД у EXCEL:

У EXCEL введемо чистий грошовий потік

За допомогою „Вставка” — „Функція” — „Фінансові” – „ВСД” знайдемо значення внутрішньої ренти виділивши у строчці „Значення” масив чистого грошового потоку. Отримали IRR=197,707% — розрахунок IRR методом полінома: Вихідною умовою для розрахунку IRR є рівняння чистої дисконтованої вартості

![]()

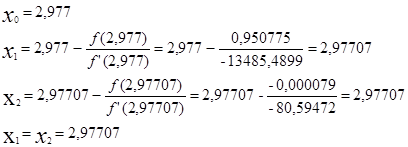

Розрахуємо рівняння методом полінома у відповідності до якого невідома величина визначається шляхом поетапного підбору

На першому етапі х задається самостійно. На наступних етапах відбувається уточнення х за формулою

Уточнення відбувається до співпадіння значень хк и хк+1

IRR=x-1= ![]() -1=197,707%

-1=197,707%

-розрахунок IRR методом хорди

На рис.5 наведено залежність чистої дисконтованої вартості від відсоткової ставки. Задача стосується визначення координат точки перетинання кривої К1 К2 з горизонтальною координатною віссю. У випадку, коли ця лінія буде мінімально короткою, ці координати практично співпадають з координатами точки М, що знаходиться в місці перехрещення з горизонтальною координатною віссю прямої лінії К1 К2, що уявляє собою хорду.

|

Рис. 5. Залежність чистої дисконтованої вартості від відсоткової ставки

В результаті отримаємо формулу розрахунку внутрішньої норми прибутку:

Рівняння хорди:

IRR=197,7%

Інвестиція буде мінімально ефективною (NPV=0) при значенні IRR=197,7%. Чим коротшою буде хорда, тим вищою точність показника

Метод окупності.

Оцінка ефективності інвестиції може здійснюватися на основі терміну окупності (payback period), який характеризує час, необхідний для компенсації інвестованого капіталу за рахунок отримуваних доходів. Цей показник характеризує ризик неповернення вкладених коштів і широко використовується для оцінки інвестиційних проектів. Розрахунок терміну окупності ґрунтується на розподіленні життєвого циклу інвестиційного об'єкту на два періоди і відокремленні частини, на протязі якої від'ємне значення грошового потоку перетворюється в позитивне. Період окупності розпочинається з початку реалізації проекту (інвестування капіталу) і закінчується моментом перевищення доходів над витратами.

Критерій методу міститься в мінімізації періоду окупності, тобто чим менший цей показник, тім більш ефективною вважається інвестиція. Враховуючи, що нульовий рівень показника не відповідає сутності інвестиційного процесу і не може використовуватися в якості орієнтиру, встановлюються нормативні вимоги для здійснення оцінки, які формалізуються у вигляді максимально допустимого терміну окупності (Tмакс. ). Критерій окупності формулюється наступним чином: інвестиція вважається вигідною коли очікуваний термін окупності (t) не перевищує максимально припустимий:

|

Виходячи з цієї формули оцінка ефективності методом окупності містить два етапи: 1) обґрунтування максимального значення, 2) визначення очікуваного рівня окупності. Максимально припустиме значення обґрунтовується в умовах ринкової економіки суб'єктивно відносно окремих проектів з урахуванням їх особливостей та досвіду й мотивів інвестора. При цьому слід враховувати, що нормативне значення періоду окупності знаходиться в зворотній залежності від нормативних вимог до рентабельності інвестиції. Тому процес нормативного регламентування цих показників необхідно узгоджувати.

Визначення очікуваного періоду окупності може здійснюватися різними методами: з урахуванням фактору часу або на основі статичного підходу. Відповідно статичного підходу період окупності встановлюється усередненим методом і методом накопичення (кумулятивним). Усередненим методом розрахунок здійснюється за формулою:

|

,

,де![]() – середні доходи по інвестиції (у випадку, коли час вимірюється в роках – середньорічні);

– середні доходи по інвестиції (у випадку, коли час вимірюється в роках – середньорічні);

![]() – середні витрати.

– середні витрати.

При цьому використовується два методичних підходи до охоплення джерел компенсації вкладеного капіталу. Відповідно одного, компенсація здійснюється тільки за рахунок прибутку. Тоді знаменник дорівнює середньорічному прибутку ![]() Другий підхід охоплює в якості джерел прибуток та амортизаційні відрахування (Ам). В цьому випадку знаменник дорівнює

Другий підхід охоплює в якості джерел прибуток та амортизаційні відрахування (Ам). В цьому випадку знаменник дорівнює ![]() . У цьому випадку витрати визначаються без урахування амортизації. Розглянемо використання цих підходів на даній інвестиції:

. У цьому випадку витрати визначаються без урахування амортизації. Розглянемо використання цих підходів на даній інвестиції:

Розглянемо в якості джерел компенсації інвестованого капіталу тільки прибуток. Середньорічний рівень прибутку складає:

![]() .

.

Унаслідок період окупності дорівнює:

![]() .

.

Якщо прийняти Tмакс = 1 рік, то інвестиція вважається вигідною, оскільки T < Tмакс .

Визначимо період окупності з урахуванням амортизації:

![]() ;

;

![]() .

.

При заданому нормативному обмеженні інвестиція визначається як ефективна: T < Tмакс .

Усереднений період окупності, як і всі усереднені показники, має при значних коливаннях поточних платежів суттєві погрішності. Тому більш часто використовується метод накопичення платежів, відповідно до якого період окупності встановлюється зіставленням суми інвестованих витрат з кумулятивним чистим грошовим потоком:

|

|

У випадку окупності тільки за рахунок прибутку:

Таблиця 9. Період окупності тільки за рахунок прибутку.

Період | 1 | 2 | 3 | 4 | 5 |

Річні платежі (П), тис. гр. од. | 265,56 | 279,59 | 286,60 | 300,63 | 307,64 |

Накопичені платежі, тис. гр. од. | 265,56 | 545,15 | 831,75 | 1132,38 | 1440,01 |

Tок = менше 1 року

В випадку окупності за рахунок прибутку та амортизації:

Таблиця 10. Період окупності за рахунок прибутку та амортизації.

Період | 1 | 2 | 3 | 4 | 5 |

Річні платежі (П + Ам), тис. гр. од. | 293,16 | 300,56 | 302,54 | 312,74 | 316,85 |

Накопичені платежі, тис. гр. од. | 293,16 | 593,73 | 896,27 | 1209,01 | 1525,85 |

Термін окупності менше одного року.

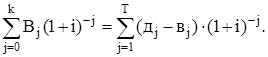

На основі розглянутих підходів здійснюється розрахунок дисконтованого періоду окупності, який враховує вплив фактору часу на вартість платежів. Дисконтований період окупності (discounted payback period) на основі накопичених потоків визначається виходячи з рівняння:

![]()

У випадку, коли інвестиції здійснюються в декілька етапів рівняння має вигляд:

|

Як видно з рівняння, термін відшкодування визначається періодом від початку реалізації проекту до переломного моменту в динаміці чистої дисконтованої вартості, визначеної зростаючим підсумком. Розглянемо визначення дисконтованого періоду окупності. В випадку компенсації тільки за рахунок прибутку:

Таблиця 11. Період окупності за рахунок прибутку.

Період | 1 | 2 | 3 | 4 | 5 | |

дj -вj | - | 265,56 | 279,59 | 286,60 | 300,63 | 307,64 |

річні | ||||||

(1+і)-n | 0,4 | 0,16 | 0,064 | 0,0256 | 0,01024 | |

i=150% | ||||||

(дj -вj )(1+і)-n | 106,23 | 44,73 | 18,34 | 7,70 | 3,15 | |

(дj -вj )(1+і)-n | 106,23 | 150,96 | 169,30 | 177,00 | 180,15 | |

накопичені |

Термін окупності міститься між двома періодами: попередній дорівнює Tn = 1 та наступний Tn = 2. Між цими періодами відбувається переломний етап динаміки накопиченого грошового потоку від від'ємного значення в T = 1 до позитивного в T = 2.

У випадку компенсації за рахунок прибутку і амортизації:

Таблиця 12. Період окупності за рахунок прибутку та амортизації.

Період | 1 | 2 | 3 | 4 | 5 | |

дj -вj | - | 293,16 | 300,56 | 302,54 | 312,74 | 316,85 |

річні | ||||||

(1+і)-n | 0,4 | 0,16 | 0,064 | 0,0256 | 0,01024 | |

i=150% | ||||||

(дj -вj )(1+і)-n | 117,27 | 48,09 | 19,36 | 8,01 | 3,24 | |

(дj -вj )(1+і)-n | 117,27 | 165,36 | 184,72 | 192,72 | 195,97 | |

накопичені |

Tок = 1 рік

Значення дисконтованого показника окупності, як і чистої дисконтованої вартості залежить від рівня відсоткової ставки, яку покладено в основу врахування фактору часу. Тому при різних відсоткових ставках буде отримано різні значення періоду окупності.

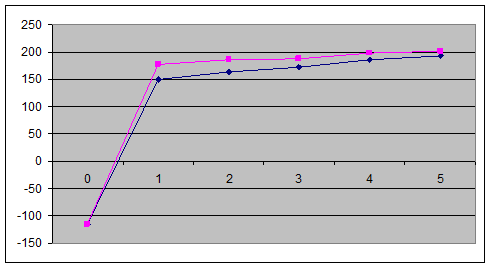

Період окупності на основі розглянутих підходів можна встановити графічно:

Рис. 6. Статичний метод встановлення періоду окупності

Рис. 7. Динамічний метод встановлення періоду окупності

Показник окупності використовується завжди при розробці інвестиційного проекту й при прийняті рішення. Але він має суттєві недоліки, які викривляють уявлення про ефективність. Вони пов'язані з тим, що при формуванні періоду окупності не враховуються чисті доходи за його межами. В той же час вони можуть суттєво відрізнятися у різних проектах. Внаслідок цього можливе появлення наступних помилок: альтернативні інвестиції з однаковими термінами окупності вважаються рівновигідними; інвестиції з терміном окупності більшим ніж нормативний максимально допустимий завжди оцінюються як невигідні; інвестиції з коротким терміном окупності завжди мають перевагу над інвестиціями з довшим терміном.

Розділ 4. Фінансовий план інвестиції

Упорядкування фінансового плану є завершальним етапом економічних розрахунків інвестиційного проекту. Фінансовий план інвестиції являє собою спеціальний метод, за допомогою якого враховується потреба у фінансових коштах і в залежності від умов їхній одержання і дохідності розраховується ефективність проекту. Фінансовий план відноситься до динамічних моделей. Він є спеціальним методом нарахування процентів. Побудова фінансового плану інвестиції (ФП) базується на дотриманні фінансово-господарської рівноваги в кожному періоді для кожної зробленої альтернативи. Для забезпечення фінансово-господарської рівноваги в кожному часовому відрізку витрати протипоставляться доходам. Перевищення прибутків над витратами вкладається в умовні додаткові фінансові інвестиції. У випадку перевищення витрат здійснюється одержання кредиту. Через вкладення надлишків і фінансування дефіциту вирівнюються щорічні платежі.

При побудові ФП дотримуються наступних умов :

— забезпечується повна порівнянність інвестиційних альтернатив через використання додаткових інвестицій і заходів фінансування.

— не потрібно узгодження процентних ставок на одержання кредиту і вкладення вільних коштів.

— допускаються в різні періоди часу різні рівні процентних ставок.

З метою оптимізації процесу побудови ФП сформульовані основні правила.

1. ФП будується виходячи з того, що всі платежі здійснюються наприкінці відповідного періоду. Винятком із загальної структури платежів є точка інвестування.

2. Точка t = 0 завжди позначає момент інвестування, а точка t = 1 кінець першого року інвестиції. Кожна наступна точка характеризує закінчення чергового року інвестиції.

3. Всі платежі повинні здійснюватися при дотриманні умови фінансово-господарської рівноваги надходжень та витрат у кожному розрахунковому періоді t та пункті t0.

4. Метою зіставлення фінансового плану є визначення кінцевої вартості капіталу або майна (К). Цей показник визначається наприкінці кожного розрахункового періоду. При цьому вимога фінансової рівноваги у всіх періодах від t1 до t-1 включно обумовлює нульове значення вартості капіталу, на основі якого оцінюється ефективність інвестиції та приймається рішення або про доцільність її здійснення, або про зміну умов її здійснення, або про відмову від неї.

5. Критерій оцінки інвестиції залежить від поставленої мети. У загальному виді в якості цілей можна визначити нагромадження або споживання. У першому випадку критерієм є максимум вартості майна, у другому максимум коштів, вилучених на споживанні.

6. Всі платіжні процеси одного періоду t за умовами фінансування можна пояснити через п'ять видів платежів.

CК – наявний у точці інвестування t0 стартовий капітал, що може використовуватися для фінансування даної інвестиції.

ПР – платіжний ряд матеріальної інвестиції, що включає плату за придбання А0, річні платежі надлишки qt та можливу виручку від ліквідації.

К – платежі, що пов'язані з використанням кредиту.

ДФ – платіжний ряд додаткової фінансової інвестиції.

П – платежі, що характеризують річне вилучення коштів з інвестиційного процесу на споживання.

Потреба в кредиті або необхідність здійснення додаткових фінансових інвестицій випливає з нульового рівня платоспроможності в аналізованому періоді. Дана умова платоспроможності в точці t = 0 має наступну структуру.

СК + ПР0+ К0– ДФ0= 0

Величина ПР0 відповідає платі за придбання інвестиції А0 та є, отже, негативною виходячи із суми стартового капіталу СК і плати за придбання ПР0 з'являється або необхідність одержання кредиту (К0), або можливість здійснення додаткової фінансової інвестиції (ДФ0) за рахунок надлишкових коштів.

Розглянемо упорядкування ФП на прикладі даної інвестиції з можливостях одержання кредиту під 20% або вкладення коштів на депозит під 15%. Вилучення коштів на споживання не передбачається.

Таблиця 13. Фінансовий план інвестиції з розміщенням вільних коштів на депозиті.

Показники | Період часу | 1 | 2 | 3 | 4 | 5 |

Стартовий капітал (СК) | 115 | |||||

Споживання (П) | – | – | – | |||

Річні платежі (ПГ) | -115,00 | 226,77 | 230,67 | 230,89 | 237,58 | 239,94 |

Додаткове фінансування (ДФ) | ||||||

Внесок | -226,77 | -491,45 | -796,06 | -1153,06 | ||

Повернення | 226,77 | 491,45 | 796,06 | 1153,06 | ||

Процент (iд ) | 34,02 | 73,72 | 119,41 | 172,96 | ||

Кредитна позика (К) | ||||||

Розмір кредиту | - | |||||

Погашення | ||||||

Проценти (iк ) | ||||||

Вартість капіталу (КВК) | 1565,95 |

КСКфін=115*(1+0,15)^5=231,31 тис. грн.

Таблиця 14. Фінансовий план інвестиції при невикористанні вільних коштів.

Показники | Період часу | 1 | 2 | 3 | 4 | 5 |

Стартовий капітал (СК) | 115 | |||||

Споживання (П) | – | – | – | |||

Річні платежі (ПГ) | -115,00 | 226,77 | 230,67 | 230,89 | 237,58 | 239,94 |

Додаткове фінансування (ДФ) | ||||||

Внесок | 0,00 | 0,00 | 0,00 | 0,00 | ||

Повернення | 0,00 | |||||

Процент (iд ) | 0,00 | 0,00 | 0,00 | 0,00 | ||

Кредитна позика (К) | ||||||

Розмір кредиту | - | |||||

Погашення | ||||||

Проценти (iк ) | ||||||

Вартість капіталу (КВК) | 226,77 | 457,44 | 688,33 | 925,91 | 1165,85 |

Як видно з таблиць, наприкінці планового горизонту рівного п’яти рокам, отримана вартість капіталу 1565,95 та 1165,85 тис. грн. з розміщенням вільних коштів на депозиті та при невикористанні вільних коштів відповідно.

Фінансова інвестиція, в свою чергу, може принести лише 231,31 тис. грн. Отже, найбільш доцільною є інвестиція в даний проект за умови розміщенням вільних коштів на депозиті.

Розділ 5. Ризики

5.1 Класифікація ризиків

Для забезпечення можливостей повного охоплення ризиків в господарській практиці, полегшення оцінки та забезпечення ефективного підбору заходів по мінімізації ризику, здійснюється його класифікація.

Розрізняють наступні види ризику згідно з класифікаційними ознаками:

1). За належністю до країни функціонування господарського об'єкта:

— внутрішні;

— зовнішні.

2). За рівнем виникнення:

— фірмовий (мікрорівень);

— галузевий;

— міжгалузевий;

— регіональний;

— державний;

— глобальний.

3). За сферою походження:

— соціально-політичний;

— адміністративно-законодавчий;

— виробничий;

— комерційний;

— фінансовий;

— природно-екологічний;

— демографічний;

— геополітичний.

4). В залежності від причин виникнення:

— ризики, пов’язані з невизначеністю майбутнього;

— пов’язані з нестачею інформації;

— пов’язані із суб’єктивним впливом.

5). За ступенем обґрунтованості прийнятого ризику:

— обґрунтований;

— частково обґрунтований;

— авантюрний.

6). За ступенем системності:

— системний (систематичний);

— несистематичний (унікальний – носять разовий характер).

7). У відповідності до допустимих меж:

— допустимий;

— критичний;

— катастрофічний.

8). За адекватністю часу прийняття рішення:

— попереджувальний;

— поточний;

— запізнілий.

9). В залежності від кількості осіб, що приймають рішення:

— індивідуальний;

— колективний.

10). За характером дії:

— динамічний – це ризик непередбачуваних втрат, які може нести підприємство протягом деякого періоду часу;

— статистичний – це ризик можливих втрат, які несе підприємство за короткий період часу.

11). В залежності від можливого результату:

— чистий;

— спекулятивний.

Чисті ризики – передбачають отримання або нульового, або негативного результату. До них належать: погодні ризики, виробничі ризики.

Спекулятивні – виражаються в можливості отримання як позитивного, так і негативного результату. До них відноситься більша частина фінансових ризиків, в тому числі інвестиційний ризик.

Інвестиційний ризик

Представляє собою можливість неотримання, недоотримання або невчасного отримання коштів від проекту, на реалізацію якого здійснено інвестиції. Виділяють такі ризики інвестування:

1) в залежності від сфери прояву:

— економічні;

— політичні;

— соціальні;

— екологічні;

— інші.

2) за формами інвестування:

— ризик реального інвестування;

— ризик фінансового фінансування.

3). в залежності від джерел виникнення:

— систематичний, який “вбудований” у механізм дії інвестиційного ринку і не залежать від конкретного проекту;

— несистематичний ризик або ризик, який пов’язаний з функціонуванням даного конкретного інвестиційного проекту.

5.2 Визначення граничних параметрів інвестиційного проекту

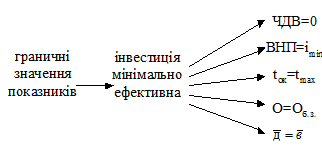

Граничні параметри змінних – це параметри, відносно значень яких інвестиція не надає прибутків, але ще залишається вигідною. Визначення таких параметрів проекту доповнює розрахунок економічної ефективності. Формулювання граничних параметрів може здійснюватися

— відносно оцінки окремої інвестиції;

— порівняння альтернативних варіантів інвестування.

Відносно окремої інвестиції умову розкриття граничних параметрів можна представити у вигляді:

Ця умова при використанні різних критеріїв оцінки ефективності конкретизується через наступні рівняння:

В якості граничних параметрів інвестиції можна розглядати показники приведені в таблиці 15.

Таблиця 15. Параметри інвестиції, що обумовлюють граничний рівень ефективності

Граничні параметри інвестиційного процесу | |

припустимі максимальні значення | припустимі мінімальні значення |

· собівартість одиниці продукції; · річні витрати; · вартість інвестиційного об`єкту; · вартість ресурсів, що використовуються; · процентна ставка, що характеризує вартість (прибутковість капіталу). | · ціна одиниці створюваної продукції; · обсяг виробництва продукції; · тривалість використання об`єкту; · річні прибутки. |

Визначити граничний обсяг випуску продукції, граничну собівартість одиниці продукції і граничну ціну одиниці продукції.

Визначимо граничний обсяг виробництва:

Таблиця 16. Граничний обсяг виробництва

Параметр | Значення |

Вінв. | 115000 |

О | Окр = ? |

Cод. | 529,88 |

Цод. | 600 |

Впост. | 50000 |

i | 10 |

t | 5 |

Рис. 8. Граничний обсяг виробництва

![]()

![]()

![]()

![]()

![]()

Висновок: якщо обсяг виробництва буде дорівнювати 714 шт. / рік, то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам.

Визначимо граничну собівартість одиниці продукції:

Таблиця 17. Гранична собівартість одиниці продукції.

Параметр | Значення |

Вінв. | 115000 |

О | 4 500 |

Cод. | Сод. = ? |

Цод. | 600 |

Впост. | 50000 |

i | 10 |

t | 5 |

Рис. 9. Гранична собівартість одиниці продукції

![]()

![]()

![]()

![]()

![]()

Висновок: якщо собівартість одиниці продукції буде дорівнювати 588,88 грн. / од., то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам.

Визначимо мінімальне значення ціни одиниці продукції:

Таблиця 18. Мінімальне значення ціни одиниці продукції.

Параметр | Значення |

Вінв. | 115000 |

О | 4 500 |

Cод. | 529,88 |

Цод. | Цод.(мін.) =? |

Впост. | 50000 |

i | 10 |

t | 5 |

Рис. 10. Мінімальне значення ціни одиниці продукції

![]()

![]()

![]()

![]()

![]()

Висновок: якщо ціна одиниці продукції буде дорівнювати 540 грн., то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам.

Висновки та пропозиції

У даній роботі проведені розрахунки економічної ефективності проекту методом чистої дисконтованої вартості, методом внутрішньої ренти, визначено термін окупності, складено фінансовий план, визначено граничні параметри інвестиційного проекту.

При розрахунку економічної ефективності інвестиційного проекту методом чистої дисконтованої вартості було отримано значення NPV=766,52 тис. грн. При зростанні рівня відсоткової ставки інвестиція може перейти з категорії вигідних в категорію невигідних. Виходячи з динамічності відсоткової ставки в залежності від ситуації на ринку капіталу та умов фінансування проекту, можна вважати недоліком методу чистої дисконтованої вартості неоднозначність характеристики.

При розрахунку економічної ефективності інвестиційного проекту методом внутрішньої ренти було отримано значення IRR=197,7%, тобто інвестиція буде мінімально ефективною (NPV=0) при значенні IRR=197,7%. Якщо IRR>і то NPV>0, тобто інвестиція є ефективною. Якщо IRR=і то NPV=0, тобто інвестиція є мінімально ефективною. Якщо IRR<і то NPV<0, тобто інвестиція є неефективною.

При визначенні усередненого терміну окупності статистичним методом було встановлено, що інвестиція окупається менш ніж за один рік. Усереднений період окупності, як і всі усереднені показники, має при значних коливаннях поточних платежів суттєві погрішності. Тому більш часто використовується метод накопичення платежів, відповідно до якого період окупності встановлюється зіставленням суми інвестованих витрат з кумулятивним чистим грошовим потоком. При розрахунку таким методом термін окупності виявився меншим за один рік. Але цей метод є неефективним, тому що не враховує фактор часу.

На основі розглянутих підходів здійснюється розрахунок дисконтованого періоду окупності, який враховує вплив фактору часу на вартість платежів. Якщо прийняти і=150%, то дисконтований період окупності лише за рахунок прибутку буде знаходитися між першим та другим роками. Якщо знаходити дисконтований період окупності за рахунок прибутку та амортизації, то він становитиме менше одного року, оскільки сума прибутку та амортизації в першому році перевищує інвестиційні витрати. Показник окупності використовується завжди при розробці інвестиційного проекту й при прийняті рішення. Але він має суттєві недоліки, які викривляють уявлення про ефективність. Вони пов'язані з тим, що при формуванні періоду окупності не враховуються чисті доходи за його межами. В той же час вони можуть суттєво відрізнятися у різних проектах. Внаслідок цього можливе появлення наступних помилок: альтернативні інвестиції з однаковими термінами окупності вважаються рівновигідними; інвестиції з терміном окупності більшим ніж нормативний максимально допустимий завжди оцінюються як невигідні; інвестиції з коротким терміном окупності завжди мають перевагу над інвестиціями з довшим терміном.

Склавши фінансовий план було встановлено, що найбільш ефективним є інвестиція з розміщенням вільних коштів на депозиті (КСК=1565,95 тис. грн.). Фінансова інвестиція власних коштів у розмірі 115 тис. грн. при даних умовах є набагато менш ефективною (КСКфін=231,31 тис. грн.). Інвестиція в виробництво за умови невикористання вільних коштів може принести 1165,85 тис. грн.

Якщо обсяг виробництва буде дорівнювати 714 шт. / рік, то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам. При збільшенні обсягу виробництва дисконтовані доходи перевищать дисконтовані витрати, тобто при виробництві 715 шт. та більше проект є ефективним.

Якщо собівартість одиниці продукції буде дорівнювати 588,88 грн. / од., то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам. Собівартість одиниці продукції за проектом дорівнює 529,88 грн., тобто проект буде ефективним, якщо собівартість не зросте більш ніж на 59,00 грн. (588,88-529,88).

Якщо ціна одиниці продукції буде дорівнювати 540 грн., то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам. При підвищенні ринкової конкуренції дане підприємство може знижувати ціну з 600 грн. до 540 грн. працюючи ефективно, тобто отримуючи прибуток. Якщо встановиться ціна, менша за 540 грн., випуск даної продукції, за умови незмінності інших факторів, буде збитковим.

Беручи до уваги всі попередні розрахунки та висновки, можна зробити висновок, що даний проект є доцільним для реалізації на даному підприємстві при даних розглянутих умовах його здійснення.

Список використаних джерел

1. Балацький О.Ф. Управління інвестиціями / Навчальний посібник для ВНЗ. – Суми: ВТД «Університетська книга», 2004. – 232 с.

2. Бочаров В. В. Методы финансирования инвестиционной деятельности предприятий. – М.: Финансы и статистика, 1998. – 160 с.: ил.

3. Вихров А.В. Источники инвестиционных ресурсов предприятия, А.В. Вихров. — М.: Ин-т микроэкономики, 2002. — 70с.

4. Гойко А.Ф. Методи оцінки ефективності інвестицій та пріоритетні напрямки їх реалізації. – К., 1999.

5. Закон Украины «Об инвестиционной деятельности» // Государственный информационный бюллетень «О приватизации». – 1993. – №1 (5). – С. 5-10.

6. Кикоть И.И. Финансирование и кредитование инвестиций: Учеб. пособие для вузов. – Минск: Выш. шк., 2003. – 255 с.

7. Ковалев В.В. Курс финансовых вычислений. – М., 2002.

8. Майорова Т.В. Інвестиційна діяльність: Навч. посіб. для ВНЗ. – 3-є вид. перероб. та доп. – К.: Центр навч. літ., 2004. – 376 с.

9. Марголин А.М., Быстряков А.Я. Экономическая оценка инвестиций: Учебник для вузов и техникумов. – М.: ЭКМОС, 2001. – 204 с.

10. Мыльник В.В. Инвестиционный менеджмент. – М.: Акад. проект, 2002. – 272 с.

11. Овсийчук М.Ф. Финансовый менеджмент. Методы инвестирования капитала. – М., 1996.

12. Решецкий В.И. Экон. Анализ и расчет инвестиционных проектов: Учеб. пособие. – Калининград: Янтарный сказ, 2001. – 477 с.

13. Савчук А.В. Анализ эффективности инвестиционных проектов и экономических условий их реализации / А.В.Савчук; НАН Украины. – Одесса: ИПРЭЭИ, 2000. – 176 с.

14. Сергеев И. В. Организация и финансирование инвестиций, Учеб.пособие для вузов, И.В. Сергеев, И.И. Веретенникова. — М.: Финансы и статистика, 2000. — 272с.

15. Федоренко В.Г., Гойко А.Ф. Інвестознавство: Підручник / За наук. ред. В.Г.Федоренка. – К.: МАУП, 2000. – 408 с.

16. Хобта В.М. Управління інвестиціями: навчальний посібник. – Донецьк: ДонНТУ, 2005. – 394 с.

17. Щукін Б.М. Аналіз інвестиційних проектів: Конспект лекцій. – К.: МАУП, 2002. – 128 с.