Реферат: Управление ликвидность коммерческого банка

Тема: Управление ликвидность коммерческого банка

Оглавление

1.Теоретические аспекты ликвидности.4

1.2 Управление ликвидностью коммерческого банка.7

1.3 Методы управления ликвидностью.11

1.4 Роль ЦБ РФ в обеспечение ликвидности КБ.22

2 Анализ применения методом управления ликвидностью.30

2.2 Анализ коэффициентного метода Банка России. 33

Список используемой литературы.42

Введение.

Тема данной работы «управление ликвидностью коммерческого банка». Эта проблема являлась основной для российской банковской системы, но особую остроту она приобрела в эпоху современного финансового кризиса. Во время кризиса с проблемой ликвидности столкнулись не только российские банки, но и банки многих развитых стран. Проблема заключается в том, что с падением ликвидности клиенты начинают меньше доверять этому банку и перестают вкладывать свои средства или изымают их. Чтобы предотвратить отток ресурсов и привлечь дополнительные средства, банк вынужден поднимать процентную ставку по депозитам, но это приводит к уменьшению банковской прибыли, или делает ее нулевой или отрицательной, что так же негативно влияет на ликвидность коммерческого банка.

Методика анализа проблемы заключается в расчете ликвидности банка, в определение соотношения обязательств и требований банка.

Целью работы является определение наиболее эффективных методов управления банковской ликвидностью.

Для достижения этой цели необходимо выполнить следующие задачи:

1. Разработка теоретических основ

2. Сравнить методы, выявить среди них наиболее эффективный в современных условиях

3. Дать рекомендации о совершенствовании управления ликвидностью коммерческого банка.

Объектом исследования в данной работе является коммерческий банк, предметом – ликвидность коммерческого банка.

Работа состоит из трех частей: в первой части дается понятие термина ликвидность, методы его управления, во второй – сравнение методов управления банковской ликвидности и выявление наиболее эффективных, в третьей – рекомендации о путях совершенствования в управлении банковской ликвидности.

1.Теоретические аспекты ликвидности.

1.1 Определение ликвидности.

На современном этапе развития экономики на банки возлагаются особые задачи, а повышение роли банковского сектора становится одной из важнейших стратегических целей государственной экономической политики. Основные причины такого внимания к банковскому сектору следующие [6]:

· банки выступают в качестве источников средств для интенсификации инвестиционного процесса. Речь идет не только о росте вложений, но и о том, что аккумулированные ресурсы банков через механизм кредитования направляются в наиболее перспективные, с экономической точки зрения, сферы;

· расчеты и платежи, осуществляемые банками, а также предоставляемые ими кредиты, являются важным компонентом механизма реализации воспроизводственных процессов в масштабах национально экономики;

· постоянно расширяющий ассортимент банковских услуг и продуктов позволяет наиболее рационально использовать имеющиеся денежные средства не только юридическим, но и физическим лицам;

· поддержка развития экономики с акцентом на банковскую сферу является наиболее рыночным методом по сравнению, например, с какими-либо формами бюджетного финансирования.

Успех деятельности любого банка обеспечивают три взаимосвязанных фактора [3]:

1. Высокая доходность (прибыльность) банковского дела, создающая возможности для выплаты дивидендов акционерам банка, увеличения его капитала, создания необходимых страховых резервов, фондов развития и пр.

2. Ликвидность банка

3. Платежеспособность банка

Ликвидность является одной из важнейших качественных характеристик деятельности банка, которая свидетельствует о его надежности и стабильности.

Ликвидность коммерческого банка в самом общем понимании означает возможность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, а также предоставлять им средства в рамках взятых на себя обязательств, в том числе и в будущем.

Ликвидность банка является залогом его устойчивости и работоспособности, поскольку банк, обладающий достаточным уровнем ликвидности, в состоянии с минимальными потерями для себя выполнять следующие функции [9]:

1. проводить платежи по поручению клиентов (обязательства по средствам на расчетных, текущих и корреспондентских счетах, зарезервированных для расчетов);

2. возвращать кредиторам (вкладчикам) средства как с наступившими сроками погашения, так и досрочно (средства в депозитах);

3. удовлетворять спрос клиентов на денежные средства в рамках принятых на себя обязательств, например, по заключенным кредитным договорам, кредитным линиям, контокоррентному и овердрафтному кредитованию;

4. погашать выпущенные банком ценные бумаги;

5. отвечать по обязательствам, которые могут наступить в будущем, например, по забалансовым обязательствам (выданным гарантиям, доверительному управлению, наличным и срочным сделкам) и т. д.

Таким образом, для коммерческого банка ликвидность является необходимым условием устойчивости его финансового состояния наряду с рискованностью активных и пассивных операций, сбалансированностью портфелей (ссудного, ценных бумаг, инвестиционного) банка, доходностью операций.

Ликвидность имеет немаловажное значение не только для самого банка, но и для его клиентов. Высокая ликвидность является показателем того, что клиент в любой момент сможет вернуть вложенные средства или получить кредит в банке. Акционеров банка она защищает от принудительной продажи активов в случае наступления форс-мажорных обстоятельств.

В России в условиях рыночной экономики проблема низкой банковской ликвидности является особенно актуальной, успешное разрешение этой проблемы оказало бы положительное влияние на народное хозяйство в целом. Низкая ликвидность является источником внутренней нестабильности банковской системы, ограничивая возможности расширения объема финансовых операций банков и делая банковскую систему неустойчивой к внешним негативным воздействиям.

Таким образом, можно сделать вывод, что ликвидность является динамическим показателем, т. е. показателем, который отражает способность банка отвечать по обязательствам как в настоящем, так и в будущем — краткосрочная, среднесрочная, долгосрочная ликвидность. Однако для более четкого понимания проблемы необходимо выделить из понятия ликвидности банка понятие его платежеспособности.

Платежеспособность банка означает способность проводить расчеты и отвечать по обязательствам клиентов в полном объеме в установленные сроки на конкретный момент, определенную дату.

Понятие платежеспособности является по сути более узким, чем понятие ликвидности, поскольку платежеспособность — статический показатель деятельности банка. Данные понятия необходимо различать также и потому, что в банковской практике, и особенно в современных российских условиях, часто складываются ситуации, характеризующиеся краткосрочными разрывами в платежеспособности, когда банки, оставаясь ликвидными, не могут выполнить обязательства перед клиентами по проведению платежей. Это говорит о неустойчивости банков и банковской системы в целом, так как разрывы в платежеспособности демонстрируют слабость финансового состояния и недостаточно высокое качество управления в российских банках.

В международной практике банкиры рассматривают платежеспособность приблизительно с тех же позиций, с какой врачи изучают сердцебиение своего пациента. В основе «жизнедеятельности» коммерческого банка лежит прежде всего его ликвидность. В отсутствие ликвидности вряд ли банк может быть платежеспособным. Как показывает практика, потеря банком ликвидности приводит в итоге к его неплатежеспособности, после чего, как следствие, наступает банкротство. Таким образом, в обеспечении стабильности, устойчивости и надежности коммерческого банка ликвидность — первична, платежеспособность — вторична.Банк не сразу теряет свою платежеспособность — проблемы начинаются с потери ликвидности, с задержек платежей на один день, на два дня, на неделю и т. д.

Данное положение особенно важно учитывать при формировании перспектив банковской политики, определении целей и стратегии его деятельности в условиях рыночной неопределенности спроса на банковские ресурсы и поступлений в банк денежных средств.

На основании вышеизложенного можно заключить, что ликвидность коммерческого банка является комплексным показателем. Для его наиболее полной характеристики в современной литературе выделяют три вспомогательных показателя: стационарная ликвидность («запас»), текущая ликвидность («поток», или «оборот») и перспективная ликвидность («прогноз»).

1 Ликвидность активов — это способность активов к трансформации в денежные средства либо к погашению задолженности.

Понятие ликвидности-запаса подразумевает наличие в балансе банка определенного количества (запаса) активов, которые могут быть направлены на цели погашения обязательств банка перед клиентами. Таким образом, ликвидность-запас характеризует ликвидность банка на определенный момент и показывает, есть ли у банка достаточные ресурсы для удовлетворения обязательств на этот момент. Однако такой показатель недостаточно полно отражает реальную сущность ликвидности, которая является крайне динамичной и изменчивой. Это проявляется, в частности, в ситуации, когда банк обладает достаточным уровнем ликвидных активов1 для поддержания мгновенной или текущей ликвидности, но с течением времени — — в связи с превышением входящего потока обязательств над потоком трансформации вложений в ликвидные активы — утрачивает способность отвечать по обязательствам. Чтобы снять данное противоречие и наделить банк оружием против неликвидности в будущем, был разработан более прогрессивный и комплексный подход к характеристике ликвидности — определение ликвидности-потока.

Ликвидность-поток показывает состояние ликвидности-запаса в будущем, т. е. позволяет определить ее прогнозные значения и динамические изменения с учетом влияния входящих и исходящих денежных потоков, образующихся при приобретении банком новых обязательств и требований, а также способности банка изменять структуру пассивов и активов. Прогнозирование осуществляется на краткосрочную перспективу (от одного до трех месяцев) и, следовательно, характеризует текущую, или краткосрочную ликвидность банка.

Ликвидность-прогноз отличается от ликвидности-потока тем, что первая форма ликвидности дополнительно связана с оценкой текущего и будущего риска активных и пассивных операций банка.

Из сравнения трех вышеперечисленных характеристик ликвидности, следует, что наиболее эффективным для целей поддержания и управления ликвидностью является определение ликвидности-потока, так как именно этот подход позволяет оценить способность банка реально определять свое состояние, своевременно предотвращать ухудшение сложившегося объективно необходимого уровня ликвидности, а также изменять в течение определенного периода времени неблагоприятный уровень ликвидности.

Для поддержания ликвидности банк должен стремиться к максимальному снижению издержек в ходе реализации активов и привлечения пассивов, что является неотъемлемым условием поддержания устойчивости его финансового состояния. Показателем, характеризующим вероятность наступления нежелательных для банка потерь, является риск ликвидности.

Риск ликвидности для банка связан с невозможностью быстрой конверсии финансовых активов в платежные средства по приемлемым ценам без потерь или привлечения дополнительных обязательств.

1.2 Управление ликвидностью коммерческого банка.

Оценка ликвидности (собственной и банков-партнеров) является одной из актуальнейших задач управления банками и обеспечения их финансовой безопасности. В быстроизменяющихся условиях переходных экономик активные и пассивные операции банков носят зачастую нерегулярный, случайный характер, который создает значительные сложности в управлении банковской ликвидностью.

Ликвидность — один из основных и наиболее сложных факторов, определяющих финансовое состояние и надежность банка.

Риск ликвидности для банка связан с невозможностью быстрой конверсии финансовых активов в платежные средства по приемлемым ценам без потерь или привлечения дополнительных обязательств. Риск ликвидности имеет две составляющие: количественную и ценовую, подробная характеристика которых приведена в таблице 1.2.1

Таблица 1.2.1 «Риск ликвидности» [11]

| Актив баланса | Пассив баланса |

| Количественный риск | |

Имеются ли фактически в наличии активы, которые можно было бы реализовать:

| Есть ли возможность приобретения средств в необходимых размерах:

|

| Риск управления активами – возможность потерь при реализации активов по заниженной цене или отсутствие активов для продажи. | Риск управления пассивами – потенциальный риск приобретения средств по слишком высокой цене или недоступность средств. |

| Ценовой риск | |

Риск отрицательного изменения цены, по которой могут быть проданы активы:

| Увеличение процентных ставок, по которым могут быть привлечены пассивы:

|

Для банка, имеющего проблемы с ликвидностью, необходимо выполнить следующие условия:

Во-первых, банку с неустойчивым положением нужно улучшить организационную структуру банка, то есть уделить внимание развитию менеджмента, в частности, создать, например, службу внутреннего аудита, что позволило бы снизить злоупотребления внутри банка.

Во-вторых, банку необходимо оценивать ликвидность баланса путем расчета коэффициентов ликвидности. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. В первом случае коммерческим банкам нужно в кратчайший срок привести показатели ликвидности в соответствие с нормативными значениями. Это возможно за счет сокращения, прежде всего, межбанковских кредитов, кредиторской задолженности и других видов привлеченных ресурсов, а также за счет увеличения собственных средств банка.

В то же время, особенности его работы как учреждения, основывающего свою деятельность на использовании средств клиентов, диктует необходимость применения показателей ликвидности. Максимальная ликвидность достигается при максимизации остатков в кассах и на корреспондентских счетах по отношению к другим активам. Но именно в этом случае прибыль банка минимальна. Максимизация прибыли требует не хранения средств, а их использования для выдачи ссуд и осуществления инвестиций. Поскольку для этого необходимо свести кассовую наличность и остатки на корреспондентских счетах к минимуму, то максимизация прибыли ставит под угрозу бесперебойность выполнения банком своих обязательств перед клиентами.

Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов.

В-третьих, банк должен определять потребность в ликвидных средствах хотя бы на краткосрочную перспективу. Как уже отмечалось, прогнозирование этой потребности может осуществляться двумя методами. Один из них предполагает анализ потребностей в кредите и ожидаемого уровня вкладов каждого из ведущих клиентов, а другой — прогнозирование объема ссуд и вкладов. Оба рассмотренных метода имеют недостаток: они опираются на средний, а не предельный уровень ликвидности. Это может быть достаточным для оценки ликвидности банковской системы в целом, но оно не подскажет руководству отдельного банка, какова должна быть его кассовая наличность на следующей неделе, чтобы покрыть изъятие вкладов и заявки на кредит. Только анализ счетов отдельных клиентов банка позволят ему определить потребности в наличных деньгах на данный момент.

В решении этой задачи поможет также предварительное изучение хозяйственных и финансовых условий на местном рынке, специфики клиентуры, возможностей выхода на новые рынки, а также перспективы развития банковских услуг, в том числе, открытие новых видов счетов, проведение операций по трасту, лизингу, факторингу и т.д. Причем, кроме местных факторов, необходимо учитывать также и общенациональные факторы. Например, изменения в денежно-кредитной политике, в законодательстве и т.д.

Изучение всего этого, а также прогнозирование поможет банку более точно определить необходимую долю ликвидных средств в активе банка. При этом банк должен опираться на свой опыт.

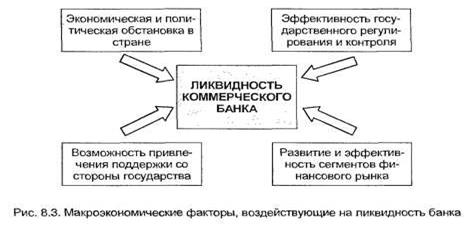

Рис. 1.2.1 Внешние факторы, влияющие на ликвидность [9]

В-четвертых, поддержание ликвидности на требуемом уровне осуществляется при помощи проведения определенной политики банка в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка и особенностей выполняемых операций. Банку необходимо разработать грамотную политику управления активными и пассивными операциями.

Рис.1.2.2 внутренние факторы, влияющие на ликвидность. [9]

1.3 Методы управления ликвидностью.

Политика ликвидности имеет дело с решением дилеммы ликвидность — рентабельность. Поэтому перед банком встает задача максимизации доходности своих операций при наличии данного ограничения, причем присутствует четко выраженный фактор неопределенности, так как руководство банка не может с уверенностью предсказать, когда и в каком масштабе возникнет проблема ликвидности. А когда она возникнет, можно только предпринять меры на основе заранее созданного задела — резервов, особой структуры активов и пассивов или наработанных операций.

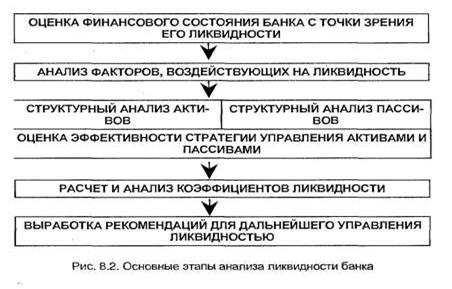

Рис. 1.3.1 Основные этапы анализа ликвидности банка. [9]

Практика выработала ряд методов управления ликвидностью. Они основаны на управлении активами, пассивами или и теми и другими одновременно. По сравнению с другими, каждый из методов управления ликвидностью имеет как свои преимущества, так и недостатки. Экономическая целесообразность применения того или иного метода управления ликвидностью обусловлена характеристиками банковского портфеля, особенностями банковских операций, средой, в которой действует банк. Так, когда банк использует принципиально различные источники привлечения средств, задача управления ликвидностью усложняется. Тогда может быть целесообразным применение метода конверсии фондов, подразумевающего как управление активами, так и управление пассивами. Напротив, когда ресурсная база банка достаточно однородна, а возможности использования операций на денежном рынке ограничены, целесообразным может оказаться менее сложный метод фондового пула.

Наиболее старый способ обеспечения потребностей банка в ликвидных средствах известен как управление ликвидностью через управление активами. В чистом виде эта стратегия требует накопления ликвидных средств в виде ликвидных активов — главным образом денежных средств и быстрореализуемых ценных бумаг. Когда возникает потребность в ликвидных средствах, выборочные активы продаются до тех пор, пока не будет удовлетворен спрос на наличные средства. Эту стратегию управления ликвидность часто называют трансформацией активов, поскольку ликвидные средства поступают за счет превращения неденежных активов в наличные средства.

Многие банки в качестве источника ликвидных средств все чаще стали использовать займы на денежном рынке. Это стратегия заемной ликвидности, часто называемая управлением покупной ликвидностью или управлением пассивами, в чистом виде предполагает заем быстрореализуемых средств в количестве, достаточном для покрытия всего ожидаемого спроса на ликвидные средства. Однако к займам прибегают только тогда, когда возникает такая необходимость, чтобы избежать накопления слишком большого объема незадействованных ликвидных средств в активах. Если спрос на ликвидные средства превышает его первоначально ожидаемый уровень, банк будет просто поднимать предлагаемую им ставку, до тех пор, пока не получит необходимую сумму быстрореализуемых средств. Заем ликвидных средств является наиболее рисковым способом решения банком проблем ликвидности (но он дает более высокую ожидаемую прибыль) из-за изменчивости процентных ставок денежного рынка и доступности кредита.

Метод единого фонда денежных ресурсов.

Данный метод применим в тех случаях, когда большое количество операций приводит к ежедневным случайным изменениям платежного календаря банка. В этих условиях возможно перейти от управления платежным календарем к управлению единым фондом ресурсов банка, который рассматривается как случайный банковский ресурс. При этом единый фонд состоит из обязательств банка и капитала.

Для анализа ликвидности высоколиквидные активы представим в виде портфеля, состоящего из двух опционов: длинного опциона «колл» и короткого опциона «пут» на банковские ресурсы с одинаковой ценой исполнения, равной объему неликвидных активов. Такое представление позволяет рассчитать основные показатели ликвидности:

· вероятность возникновения дефицита ресурсов в банке или продолжительность дефицита за выбранный промежуток времени;

· ожидаемые и максимальные объемы дефицита и избытка средств;

· ожидаемые затраты на поддержание ликвидности и доходы от размещения избытка ресурсов.

При этом основными факторами ликвидности являются: изменчивость (волатильность) и тренд изменения ресурсной базы, объем открытой денежной позиции, продолжительность существования короткой позиции, ставки привлечения и размещения денежных средств.

Эти факторы, в свою очередь, зависят от:

· частоты заключения новых договоров;

· объемов вновь возникающих требований и обязательств по сравнению с объемами погашения и наличных свободных денежных средств;

· спектра сроков погашения (дискретный, непрерывный);

· длины горизонта планирования ликвидностью.

Рассмотрим вопросы управления денежной позицией банка. Если банк планирует работать в пределах собственных ресурсов, лишь временно испытывая дефицит средств, то денежная позиция не должна превышать средний объем банковских ресурсов. При этом ожидаемый дефицит средств не должен превышать объем средств, доступных на денежных рынках. Следует ограничить и ожидаемую продолжительность дефицита средств. Необходимо оценить также ту денежную позицию, которая обеспечивает максимальный доход от поддержания открытой денежной позиции с учетом ликвидных издержек. В качестве лимита выбирают наименьшую денежную позицию, которая удовлетворяет всем перечисленным условиям.

Метод единого фонда позволяет моделировать состояние ликвидности банка и ответить на следующие вопросы:

1. Что произойдет, если увеличить денежную позицию ликвидности?

2. Что произойдет, если изменится волатильность и/или тренд ресурсной базы в результате прихода или ухода клиентов?

3. Что произойдет, если ставки привлечения сместятся на 1% и т. д.

Метод единого фонда применим и для дистанционного анализа ликвидности банков-контрпартнеров. Преимуществами данного подхода являются:

· учет индивидуальных особенностей оттока депозитов, а не усредненных по банковской системе данных;

· учет влияния привлечения банком-контрпартнером межбанковского кредитования (МБК) на его ликвидность;

· прогноз наихудшей ликвидности банка-контрпартнера на выбранный момент в будущем, а не оценка его ликвидности на текущий момент времени;

· учет индивидуальной временной (по срокам погашения) структуры лимита; при этом количественно описывается феномен: «меньшая сумма вернется с большей вероятностью, чем более крупная»;

· ликвидность оценивается в «прозрачных» терминах: ожидаемые объем и продолжительность дефицита средств в банке-контрпартнере, а не в «трудно» интерпретируемых значениях финансовых коэффициентов;

· возможность обратной проверки расчетных и фактических показателей ликвидности;

· учет воспроизводства банковских операций — старые операции заменяютcя на новые.

Метод единого фонда, основанный на анализе портфеля опционов «колл» и «пут», позволяет с помощью вероятности возникновения дефицита средств рассчитывать (по непрерывной шкале) ожидаемые потери, т. е. резервы под кредитную задолженность. Наблюдения за историей изменения вероятности возникновения в банке дефицита ресурсов (вероятности потери ликвидности) впервые открывают возможность расчета непредвиденных потерь от межбанковского кредитования и, таким образом, позволяют решить задачу распределения капитала.

Метод распределения активов и пассивов по срокам погашения.

Более трудоемким и сложным является метод распределения активов и пассивов по срокам погашения. Он состоит из следующих этапов:

1. собственно анализ денежных потоков:

a. движение средств через корсчет представляют в виде движения денежных потоков от проведения срочных (в разрезе временных корзин) и бессрочных операций;

b. потоки срочных операций разделяют на потоки, связанные с проведением экзо- (клиентских) и эндогенных (собственных) операций;

c. выделяют потоки, связанные с проведением экзогенных операций;

d. потоки, связанные с экзогенными операциями, в свою очередь, разделяют на потоки, связанные с действующими и новыми договорами;

e. по истории потоков, связанных с экзогенными операциями, определяют новые потоки, возникающие в результате заключения новых договоров;

f. подбирают подходящую статистическую модель, описывающую возникновение новых денежных потоков, связанных с экзогенными операциями;

g. выходные остатки на корсчете представляют в виде суммы входных остатков на корсчете и денежных потоков, связанных с выполнением срочных и бессрочных операций;

h. по истории средств на корсчете и выполнения срочных операций определяют историю денежных потоков, связанных с проведением бессрочных операций;

i. подбирают подходящую статистическую модель поведения денежных потоков, связанных с бессрочными операциями;

2. синтез денежных потоков:

a. зная денежные потоки, связанные с уже заключенными договорами, статистические модели возникновения новых экзогенных операций и поведения денежных потоков, связанных с бессрочными операциями, прогнозируют средства на корсчете банка на выбранном горизонте;

b. определяют оптимальные параметры (объемы и сроки погашения) эндогенных операций.

Таким образом, средства на корсчете изменяются в результате осуществления срочных и бессрочных операций. При этом источником неопределенности денежных потоков является возникновение новых экзогенных (клиентских) и бессрочных операций. Детерминированными операциями являются эндогенные (собственные) и экзогенные (клиентские) операции согласно действующим договорам.

После выявления источников неопределенности денежных потоков можно привести методы борьбы с их неопределенностью:

· использование стандартных сроков погашения;

· составление бюджетов платежей, включая «принудительную» фиксацию сроков платежей для операций, которые не имеют четко определенных сроков исполнения;

· составление платежных календарей согласно действующим договорам;

· прогнозирование случайных денежных потоков, связанных с проведением новых экзогенных и бессрочных операций.

Для этого метода факторы ликвидности зависят от частоты заключения новых договоров, объемов вновь возникающих требований и обязательств по сравнению с объемами погашения и наличных свободных денежных средств, спектра сроков погашения (дискретный, непрерывный) и длины горизонта планирования ликвидностью.

Метод анализа разрыва.

Метод анализа разрыва в сроках погашения требований и обязательств заключается в составлении таблицы разрывов по срокам погашения активов и пассивов и расчете абсолютного и относительного разрыва между потоками активов и пассивов в соответствующем сроке. Сотрудник Организационно-контрольного отдела ежедневно формирует таблицу разрывов по срокам погашения активов и пассивов. При этом рассчитываются следующие показатели и коэффициенты:

Показатель избытка (дефицита) ликвидности определяется как разница между общей суммой активов и обязательств, рассчитанных нарастающим итогом по срокам погашения. Положительное значение данного показателя (избыток ликвидности) означает, что Банк может выполнить свои обязательства сроком погашения, например, от «до востребования» до 30 дней включительно, отрицательное значение (дефицит ликвидности) — сумму обязательств сроком погашения от «до востребования» до 30 дней включительно, не покрытых активами Банка сроком погашения от «до востребования» до 30 дней включительно. Показатель дефицита ликвидности отражается со знаком «минус».

Если Банк имеет просроченные обязательства, то при расчете показателей и коэффициентов, характеризующих ликвидность Банка, данная величина в полном объеме учитывается в обязательствах до востребования.

В случае если при анализе ликвидности у Банка образовался избыток ликвидности по определенному сроку погашения, то для Правления Банка целесообразно определять возможные направления временного вложения данных средств со сроками, учитывающими ожидаемый дефицит ликвидности.

При расчете избытка (дефицита) ликвидности по срокам погашения Банк анализирует требования/обязательства, повлиявшие на образование избытка (дефицита) ликвидности, и по возможности реструктурирует требования/обязательства в целях максимизации финансового результата и исключения потери ликвидности в связи с разрывом в сроках погашения требований/обязательств.

Используя принцип консервативности при оценке сроков погашения требований/обязательств, в случае отсутствия четко определенных сроков погашения требований/обязательств (например, при наличии возможности досрочного изъятия обязательств в договоре о привлечении средств Банка и т.д.) Банк относит сумму таких требований в графу «без срока», а обязательства — в графу «до востребования».

При расшифровке активов и пассивов необходимо придерживаться принципа осторожности, т.е. активы сомнительного характера исключаются из оценки поступления денежных средств, обязательства, по которым наступил срок возврата должны отражаться в сроке «до востребования».

В целях минимизации риска, связанного с потерей ликвидности, должно быть соблюдено равновесие между ликвидными активами и депозитами «до востребования», а также между краткосрочными и долгосрочными активами и краткосрочными и долгосрочными обязательствами

Коэффициенты избытка (дефицита) ликвидности, рассчитанные нарастающим итогом, определяются как процентное отношение величины избытка (дефицита) ликвидности, рассчитанное нарастающим итогом к общей сумме обязательств.

Банк самостоятельно устанавливает предельные значения коэффициентов избытка (дефицита) ликвидности, рассчитанные нарастающим итогом. В целях управления и оценки ликвидности в иностранной валюте Банк самостоятельно устанавливает предельные значения коэффициентов дефицита ликвидности по всем валютам и в каждой валюте в отдельности. Сроки, по которым Банк устанавливает предельные значения, являются:

• срок погашения «до востребования»

• срок погашения до 5 дней;

• срок погашения до 30 дней;

• срок погашения до 1 года.

Сравнение установленного Банком предельного значения коэффициента избытка (дефицита) ликвидности с фактически сложившимся его значением осуществляется на основании показателей избытка (дефицита), рассчитанных нарастающим итогом.

В случае превышения предельного значения коэффициента избытка ликвидности по определенному сроку погашения Банком, с учетом внешних и внутренних факторов, определяет возможные направления временного вложения данных средств со сроками, учитывающими ожидаемый дефицит ликвидности.

Если значение коэффициента дефицита ликвидности становится ниже установленного предельного значения, то Банк предпринимает меры по управлению ликвидностью.

Для выявления тенденций в части улучшения или ухудшения состояния ликвидности значения коэффициентов ликвидности за отчетный период сопоставляются со значениями данных коэффициентов за последние 3 месяца.

Метод конверсии фондов

Когда банк использует принципиально различные источники привлечения средств, задача управления ликвидностью усложняется. Тогда может стать обоснованным метод конверсии фондов. Его суть заключается в том, что средства, мобилизованные из различных источников, используются по-разному. Другими словами, средства увязываются по источникам и направлениям использования. Например, средства на счетах до востребования отличаются более высокими резервными требованиями и быстрым оборотом, а характеристики средств, привлеченных в срочные вклады? совсем иные. При применении метода конверсии фондов необходимо:

· распределить все средства по источникам формирования в зависимости от оборота по счетам и резервных требований;

· распределить средства из каждого источника на финансирование соответствующих активов.

Таким образом, дилемма «риск — доходы» решается отдельно для каждого источника средств, как будто это отдельный банк; отсюда другое название этого метода — метод минибанка.

Другие подходы к управлению ликвидностью

Метод управления резервной позицией является методом с большими преимуществами и большими недостатками. Его содержание заключается в следующем: определяем резервную позицию, т.е. не формируем заранее вторичные резервы, а лишь прогнозируем количество фондов, которое мы можем купить на денежном рынке и тем самым профинансировать возможный отток денежных средств. В первую очередь, речь идет о привлечении средств на межбанковском рынке и заимствовании у ЦБР.

Преимущества метода очевидны:

· сокращается доля низкодоходных и недоходных активов;

· в случае изъятия депозитов валюта баланса банка не уменьшается или уменьшается в меньшей степени, потому что вторичные резервы не ликвидируются, а напротив, банк привлекает дополнительные средства.

Но при использовании данного метода риск ликвидности замещается другими видами риска:

· риском изменения процентных ставок;

· риском доступности фондов (который определяется, в первую очередь, емкостью межбанковского рынка).

Метод управления кредитной позицией заключается в определении особой кредитной позиции — того объема денежных средств, которые банк получит в краткосрочном периоде, если не будет возобновлять краткосрочные кредиты. При этом подходе к управлению ликвидностью также присутствует фактор риска доступности фондов и, как и в предыдущем варианте, его актуальность будет возрастать по мере развития денежного рынка.

Ключевое слово при использовании метода активного управления портфелем — секьюритизация. Термин «секьюритизация» происходит от англ. securities — ценные бумаги — и означает обращение банковских активов в ценные бумаги. При секьюритизации активов размещение кредитных ресурсов осуществляется не только посредством заключения кредитного договора, но и путем использования векселей (при краткосрочном кредитовании) и облигаций (при долгосрочном кредитовании). Близкий к секьюритизации альтернативный путь — применение права переуступки, например переуступки кредита. Таким образом, секьюритизация в широком смысле слова означает не только превращение кредитов в ценные бумаги, но и любой перевод их в такую форму, когда их можно реализовать третьим лицам на рынке.

Зарубежный опыт оценки ликвидности коммерческих банков

В зарубежной практике ликвидность измеряют на основе:

1) финансовых коэффициентов, исчисляемых по балансам и отражающих ликвидность баланса;

2) определения потребности в ликвидных средствах с учетом анализа оборотов по активам и пассивам баланса банка в соответствующих периодах.

Метод коэффициентов предполагает установление количественных соотношений между статьями баланса. В одних странах эти соотношения предписывают власти, в других, как в США, вводят сами банки.

Накопленный банками опыт обусловил наиболее частое применение определенных показателей.

При определении соотношения ликвидных активов и депозитов используют два показателя:

1) [Первичные резервы (Касса + Корреспондентский счет в центральном банке)] / Депозиты;

2) [Первичные + Вторичные резервы (государственные ценные бумаги)] / Депозиты.

Через эти показатели устанавливается непосредственная связь между ликвидными активами и обязательствами в виде депозитов, подлежащих выполнению. Уровень первого показателя для обеспечения ликвидности банка принят в размере не менее 5—10%; уровень второго — не менее 15—25%. Второй показатель используется и в Японии (как обязательный для выполнения всеми банками), где его уровень не должен быть менее 30%.

В США для оценки ликвидности используются показатели соотношения суммы выданных кредитов и депозитов (чем больше он превышает 1, тем ликвидность банка ниже) и доли кредитов в общей сумме активов как отражение диверсифицированности активов (этот показатель принято считать оптимальным при уровне 65—70%).

Для оценки ликвидности применяется также показатель, отражающий способность актива быстро обмениваться на наличность. Он исчисляется как отношение ликвидных активов к общей сумме активов. В ликвидные активы включают лишь остатки средств в кассе, денежные средства в пути, на валютных счетах, остатки по счетам НОСТРО в центральном банке и в других банках. Чем выше данный показатель, тем выше ликвидность и ниже доходность. Цель менеджмента в области управления ликвидностью — оптимальное соотношение ликвидности и доходности.

Особое внимание уделяется анализу структуры привлеченных ресурсов, стабильности депозитной базы. С точки зрения стабильности депозиты подразделяются на основные (устойчивые) и «летучие». Основные (устойчивые) депозиты — депозиты, которые закрепились за банком и не покидают его. Чем их больше, тем выше ликвидность банка. Основные депозиты могут быть среди вкладов до востребования, срочных и сберегательных счетов и вкладов. Устойчивая часть депозитов выше среди вкладов до востребования. По срочным и сберегательным вкладам устанавливается более высокий процент, чем по вкладам до востребования. Плата по срочным и сберегательным депозитам различна в разных банках, они больше подвержены движению, что и определило их название — «летучие».

Показатель, характеризующий стабильность депозитов, рассчитывается как отношение суммы основных депозитов к общей их сумме. Банк считается ликвидным, если доля основных депозитов в общей сумме депозитов составляет не менее 75%.

Еще один показатель, отражающий стабильность депозитной базы, — отношение срочных и сберегательных депозитов к общей сумме депозитов. Срочные и сберегательные депозиты относятся к ресурсам банка, они более чувствительны к изменению процентной ставки. Повышение их доли увеличивает объем «летучих» депозитов и снижает ликвидность банка.

Качество ресурсной базы банка оценивается также показателем, свидетельствующим о доступности коммерческого банка для внешних источников (межбанковского кредита) (КВИ):

КВИ = Сб / Спс,

где Сб — ссуды, полученные у других банков, включая центральный банк;

Спс — сумма привлеченных средств.

Возможность при необходимости по умеренной плате быстро привлечь ресурсы с межбанковского рынка и от центрального банка и устранить временный недостаток ликвидных средств рассматривается как признак высокой ликвидности банка, а большая доля внешних заимствований свидетельствует о низкой ликвидности банка. Поэтому дополнительно анализируются:

1. частота заимствований;

2. условия заимствования (с залогом или без залога);

3. причины привлечения средств;

4. проценты по займам.

Во многих странах показатели ликвидности коммерческих банков рассчитываются на основе соотношения активных и пассивных статей баланса, сгруппированных по срокам. Во Франции такой срок — три месяца при значении показателя не ниже 60%, в Англии — один месяц (коэффициент ликвидности не менее 12,5%). В Германии коммерческие банки ежемесячно отчитываются перед Немецким федеральным банком о состоянии ликвидности баланса. Требуемый уровень коэффициентов в пределах 100% предполагает возможность частичного покрытия более долгосрочных вложений менее краткосрочными ресурсами. Наряду с методом коэффициентов в Японии, США и многих европейских странах получила развитие оценка ликвидности банков на основе потока денежной наличности. Большое значение за рубежом придается ограничению кредитных рисков для обеспечения ликвидности банков.

Метод конверсии фондов

Когда банк использует принципиально различные источники привлечения средств, задача управления ликвидностью усложняется. Тогда может стать обоснованным метод конверсии фондов. Его суть заключается в том, что средства, мобилизованные из различных источников, используются по-разному. Другими словами, средства увязываются по источникам и направлениям использования. Например, средства на счетах до востребования отличаются более высокими резервными требованиями и быстрым оборотом, а характеристики средств, привлеченных в срочные вклады? совсем иные. При применении метода конверсии фондов необходимо:

· распределить все средства по источникам формирования в зависимости от оборота по счетам и резервных требований;

· распределить средства из каждого источника на финансирование соответствующих активов.

Таким образом, дилемма «риск — доходы» решается отдельно для каждого источника средств, как будто это отдельный банк; отсюда другое название этого метода — метод минибанка.

Другие подходы к управлению ликвидностью

Метод управления резервной позицией является методом с большими преимуществами и большими недостатками. Его содержание заключается в следующем: определяем резервную позицию, т.е. не формируем заранее вторичные резервы, а лишь прогнозируем количество фондов, которое мы можем купить на денежном рынке и тем самым профинансировать возможный отток денежных средств. В первую очередь, речь идет о привлечении средств на межбанковском рынке и заимствовании у ЦБР.

Преимущества метода очевидны:

· сокращается доля низкодоходных и недоходных активов;

· в случае изъятия депозитов валюта баланса банка не уменьшается или уменьшается в меньшей степени, потому что вторичные резервы не ликвидируются, а напротив, банк привлекает дополнительные средства.

Но при использовании данного метода риск ликвидности замещается другими видами риска:

· риском изменения процентных ставок;

· риском доступности фондов (который определяется, в первую очередь, емкостью межбанковского рынка).

Метод управления кредитной позицией заключается в определении особой кредитной позиции — того объема денежных средств, которые банк получит в краткосрочном периоде, если не будет возобновлять краткосрочные кредиты. При этом подходе к управлению ликвидностью также присутствует фактор риска доступности фондов и, как и в предыдущем варианте, его актуальность будет возрастать по мере развития денежного рынка.

Ключевое слово при использовании метода активного управления портфелем — секьюритизация. Термин «секьюритизация» происходит от англ. securities — ценные бумаги — и означает обращение банковских активов в ценные бумаги. При секьюритизации активов размещение кредитных ресурсов осуществляется не только посредством заключения кредитного договора, но и путем использования векселей (при краткосрочном кредитовании) и облигаций (при долгосрочном кредитовании). Близкий к секьюритизации альтернативный путь — применение права переуступки, например переуступки кредита. Таким образом, секьюритизация в широком смысле слова означает не только превращение кредитов в ценные бумаги, но и любой перевод их в такую форму, когда их можно реализовать третьим лицам на рынке.

1.4 Роль ЦБ РФ в обеспечение ликвидности КБ.

Важным условием обеспечения устойчивости банковской системы являются действия регулятора, т.е Банка России.

Установление обязательных нормативов.

В соответствии с ФЗ «О Центральном банке Российской Федерации (Банке России)» исходя из своих функций как «банка банков» и целевой задачи – развитие и укрепление банковской системы РФ Банк России Инструкцией № 110-И «Об обязательных нормативах банков» уставил следующие обязательные нормативы деятельности банков

1) Норматив достаточности собственных средств (капитала) банка

Норматив достаточности собственных средств (капитала) банка (H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков. Норматив достаточности собственных средств (капитала) банка определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска.

Норматив достаточности собственных средств (капитала) банка (H1) рассчитывается по следующей формуле:

К

H1 = — х 100%, где [2]

SUM Крi (Аi — Ркi ) + КРВ + КРС + РР

К — собственные средства (капитал) банка.

Крi — коэффициент риска i-того актива

Аi — i-й актив банка;

Ркi — величина резерва на возможные потери или резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива;

КРВ — величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к настоящей Инструкции;

КРС — величина кредитного риска по срочным сделкам, рассчитанная в порядке, установленном приложением 3 к настоящей Инструкции;

РР — величина рыночного риска, в соответствии с требованиями нормативного акта Банка России о порядке расчета кредитными организациями размера рыночных рисков.

Минимально допустимое числовое значение норматива H1 устанавливается в зависимости от размера собственных средств (капитала) банка:

· для банков с размером собственных средств (капитала) не менее суммы, эквивалентной 5 млн евро, — 10 процентов;

· для банков с размером собственных средств (капитала) менее суммы, эквивалентной 5 млн евро, — 11 процентов.

2) Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

Лам

Н2 = — х 100% >= 15%, где [2]

Овм

Лам — высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа «группы развитых стран», касса банка.

Овм — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

3) Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

Лат

Н3 = — х 100% >= 50%, где [2]

Овт

Лат — ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

Овт — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

4) Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

Крд

Н4 = — х 100% <= 120%, где [2]

К + ОД

Крд — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней;

ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней.

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов.

5) Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам (капиталу) банка. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) рассчитывается по следующей формуле:

Крз

Н6 = — х 100% <= 25%, где [2]

К

Крз — совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям

Норматив Н6 рассчитывается по каждому эмитенту, в долговые ценные бумаги которого банком произведены вложения, если указанные долговые ценные бумаги учитываются в инвестиционном или торговом портфелях, включая те долговые ценные бумаги, по которым рассчитывается рыночный риск. При этом норматив Н6 рассчитывается отдельно в отношении федеральных органов государственной власти, органов власти каждого из субъектов Российской Федерации и каждого из органов местного самоуправления.

Максимально допустимое числовое значение норматива Н6 устанавливается в размере 25 процентов.

6) Норматив максимального размера крупных кредитных рисков (Н7) регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка. Норматив максимального размера крупных кредитных рисков (Н7) рассчитывается по следующей формуле:

SUM Кскрi

Н7 = — х 100% <= 800%, где [2]

К

Кскрi — i-й крупный кредитный риск, за вычетом сформированного резерва на возможные потери по соответствующим кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 232-П, определенный с учетом взвешивания на коэффициент риска.

7) Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), регулирует (ограничивает) кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) к собственным средствам (капиталу) банка. Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), рассчитывается по следующей формуле:

SUM Kpai

Н9.1 = — х 100% <= 50%, где [2]

К

Kpai — величина i-го кредитного требования банка, а также кредитного риска по условным обязательствам кредитного характера и срочным сделкам в отношении участников (акционеров), которые имеют право распоряжаться 5 и более процентами долей (голосующих акций) банка, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям.

8) Норматив совокупной величины риска по инсайдерам банка (H10.1) регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком.

Норматив H10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам (капиталу) банка. Норматив совокупной величины риска по инсайдерам банка (Н10.1) рассчитывается по следующей формуле:

SUM Крсиi

H10.1 = — х 100% <= 3%, где [2]

К

Крсиi — величина i-го кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера и срочным сделкам, заключенным с инсайдером за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 232-П, определенная с учетом взвешивания на коэффициенты риска, установленные в отношении соответствующих активов в соответствии с пунктом 2.3 Инструкции № 110-И.

9) Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (H12) регулирует (ограничивает) совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (H12) рассчитывается по следующей формуле:

SUM Кинi

Н12 = — х 100% <= 25%, где [2]

К

Кинi — величина i-й инвестиции банка в акции (доли) других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям.

В расчет норматива Н12 включаются вложения банка в акции (доли), учитываемые в инвестиционном портфеле, в части, акций (долей) юридических лиц, приобретаемых с целью получения инвестиционного дохода, за исключением вложений, уменьшающих показатель собственных средств (капитала) банка.

Максимально допустимое числовое значение норматива Н12 устанавливается в размере 25 процентов.

Обязательное резервирование депозитов.

Эффективная деятельность банков невозможна без разумного ее регулирования с помощью экономически обоснованных ограничений.

Вручая банку свои сбережения, вкладчики рискуют, но и у банков существуют риски, связанные с депозитами, в частности [4]:

· потеря или злоупотребление с депозитами физических и юридических лиц;

· неправильное или излишнее зачисление средств на депозитные счета клиентов;

· чрезмерные процентные расходы из-за ошибочных расчетов или нерационального привлечения «дорогих» ресурсов, связанного с необходимостью срочного выполнения банком обязательств перед кредиторами;

· некомпенсируемые или излишние выплаты средств с депозитных счетов;

· неправильная оценка или недополучение комиссионных за услуги по депозитным операциям;

· утрата документов и/или способности ведения учета депозитных операций из-за уничтожения учетных записей;

· выплата средств несоответствующему лицу из-за фальсифицированной или неправильной документации;

· потеря средств на депозитах из-за неправильного учета операций.

Вышеназванные риски носят скорее технический характер и при должной организации системы внутреннего контроля и внутреннего аудита могут быть сведены к нулю. Для их предупреждения и минимизации важно знать предпосылки, вызывающие риск сохранности депозитов, фактическую ситуацию работы банков с депозитами, уметь оценить уровень риска депозитных операций как для коммерческого банка, так и для ее клиентов, выявлять возможности раннего обнаружения предпосылок возникновения риска потери депозитов и способы их предотвращения. Кроме того, следует учитывать, что любой промах в работе банка может стать причиной недоверия к нему со стороны владельцев денежных ресурсов, т.е банк рискует уменьшить свою ресурсную базу. А данное обстоятельство может сигнализировать об угрозе самому существованию банка.

В работе с депозитами потенциальный риск возникает в тех случаях, когда банки вынуждены переплачивать вкладчикам за привлеченные средства в виде премии за их дополнительный риск или когда средства недоступны. Если средства легко доступны банкам и дешевы, то риск депозитов сводится на нет. Зависимость крупных банков от клиентов, разместивших большие суммы в депозиты, влияет на риск ликвидности банка. У мелких банков такого риска нет, т.к они не имеют крупных обязательств перед несколькими клиентами. Солидный клиент, как правило, выбирает крупный банк или держит большие суммы во временных инвестициях. При потери доверия к банку клиенты сразу изымают крупные депозиты, а у банка возникают проблемы платежа по обязательствам. Часто банк в такой ситуации вынужден повышать ставки на вклады, чтобы привлечь необходимые ресурсы или не допустить оттока имеющихся денежных средств. Следовательно, зависимость от крупных депозиторов означает уязвимость банка при оттоке депозитов, особенно досрочном. В такой ситуации стабилизирующий эффект достигается благодаря имеющемуся резерву.

Преобразование в банковской сфере, консолидация, реструктурирование и факты банкротства повысили значимость депозитных операций коммерческих банков в укреплении их финансовых позиций и завоевании доверия клиентов. Но по-прежнему актуальными остаются вопросы эффективности проводимой депозитной политики банков, оптимального соотношения размеров привлеченных ресурсов и собственного капитала банков, их способности с минимальным риском размещать средства вкладчиков в активные операции.

Вышеперечисленные причины объясняют, почему банкам необходимо некоторую часть привлеченных ресурсов держать как «неприкосновенный запас», а обязательные резервные требования являются важным инструментом денежно-кредитной политики Центрального банка в области снижения риска неплатежеспособности коммерческих банков.

В Российской Федерации действует порядок хранения резерва на отдельном счете в Банке России и невозможности его использования при временных затруднениях даже на самый короткий срок, т.е это «мертвые» деньги для устойчиво функционирующего банка. Это основной недостаток существующего положения о резервировании части депозитов банка в Российской Федерации. Согласно Федеральному закону «О Центральном банке Российской Федерации (Банке России)» только в случае «… отзыва у кредитной организации лицензии на осуществления банковских операций обязательные резервы, депонируемые кредитной организацией в Банке России, перечисляются на счет ликвидационной комиссии (ликвидатора) или конкурсного управляющего и используются в порядке установленном… нормативными актами Банка России»

Главное достоинство такого подхода в том, что в критический момент вкладчики банка могут гарантированно получить свой вклад в пределах существующего процента резервирования

2 Анализ применения методом управления ликвидностью.

2.1 Анализ методов.

В мировой банковской практике управление активами осуществляется посредством ряда методов, к которым, в частности, относятся метод общего фонда средств и метод распределения активов, метод конверсии средств, метод управления резервной позицией и метод секьюритизации.

Сущность метода общего фонда средств заключается в том, что в процессе управления активами все виды ресурсов (а это вклады и остатки средств на счетах до востребования, срочные вклады и депозиты, уставный капитал и резервы) объединяются в совокупный фонд ресурсов коммерческого банка. Далее средства этого совокупного фонда распределяются между теми видами активов, которые с позиции банка являются наиболее доходными. В модели общего фонда средств для осуществления конкретной активной операции не имеет значения, из какого источника поступили средства, пока их размещение содействует достижению поставленных перед банком целей. Достоинство данного метода состоит в том, что он предоставляет руководству банка значительную свободу в выборе направлений вложения средств и видов проводимых банком активных операций, так как при формировании политики часть имеющихся средств выделяется на поддержание ликвидности банка, а остальные средства вкладываются в зависимости от приоритетов банка в операции, приносящие доход. Однако такой подход имеет существенные недостатки: во-первых, определение структуры размещения средств для поддержания прибыльности и ликвидности руководством банка может быть достаточно субъективным, и. следовательно, привнести дополнительный риск в деятельности банка. Во-вторых, с точки зрения поддержания ликвидности данный метод является недостаточно корректным, поскольку в нем отсутствуют четкие ориентиры по установлению достаточного уровня ликвидных активов.

Недостатки метода общего фонда средств частично преодолеваются при использовании более сложного, но и более эффективного метода — метода распределения активов, или, как его еще называют, метода конверсии средств.

При использовании метода распределения активов и метода конверсии средств учитывается зависимость ликвидных активов от источников привлеченных банком средств и устанавливается определенное соотношение между соответствующими видами активов и пассивов. При этом принимается во внимание, что средства из каждого источника с учетом их оборачиваемости требуют различного обеспечения и соответственно нормы обязательных резервов. В частности, по вкладам до востребования необходимо устанавливать более высокую норму обязательных резервов, чем по срочным вкладам.

Согласно требованиям Центрального банка банки обязаны формировать фонд обязательных резервов за счет части привлеченных ресурсов по отдельным элементам привлеченных средств.

В соответствии с этим методом определяется несколько центров ликвидности (прибыльности), которые еще иначе называют «банками внутри банка»: это счета до востребования, срочные обязательства банка (например, срочные вклады и депозиты), уставный капитал и резервы.

Из каждого такого центра средства могут размещаться только в определенные виды активов с тем расчетом, чтобы обеспечить их ликвидность и прибыльность. Поскольку обязательства до востребования требуют самого высокого уровня обеспечения, то большая их часть направляется в резервы первой очереди; другая существенная часть — в резервы второй очереди путем приобретения краткосрочных государственных ценных бумаг, и только относительно небольшая доля обязательств до востребования должна быть размещена в ссуды банка с крайне незначительными сроками возврата.

Требования ликвидности для привлеченных средств, относящихся к центру срочных обязательств, будут ниже по сравнению с предыдущими, и поэтому основная часть этих средств размещается в ссуды банка, в меньшей мере — в первичные и вторичные резервы, в незначительной части — в ценные бумаги.

В то же время средства, принадлежащие центру (уставный капитал и резервы), в определенной мере могут вкладываться в здания, оборудование, технику и т. п. и частично в низколиквидные ценные бумаги, паи.

Таким образом, основным достоинством метода распределения активов по сравнению с методом общего фонда средств является возможность точно установить долю высоколиквидных активов, и за счет ее уменьшения вложить дополнительные ресурсы в высокодоходные активы, например кредиты предприятиям и организациям.

Его главным преимуществом является то, что под средства каждой группы пассивов фактически создается определенный резерв ликвидных активов, размер которого зависит от степени влияния данной группы пассивов на риск несбалансированной ликвидности. Этот метод позволяет банку поддерживать и планировать свою ликвидность, обеспечивая достаточно обоснованное размещение средств в активы в соответствии со срочностью пассивов, а также позволяет корректировать объемы привлечения и размещения средств в зависимости от значимости операций для банка, доходности активов, издержек на привлечение пассивов, рискованности размещения средств, стабильности ресурсной базы и других факторов. Таким образом, применение данного метода на практике снижает риск ликвидности для банка благодаря осуществлению взвешенной политики в области активов и пассивов. Накопление определенного запаса ликвидных активов и пассивов в балансе банка повышает шансы клиентов на своевременное удовлетворение их требований, а самому банку гарантирует относительную стабильность и минимум убытков, если придется экстренно привлечь внешние источники ликвидности.

К недостаткам метода конверсии средств можно отнести то, что применение на практике основного принципа (создание резерва ликвидных активов под определенную группу пассивов) приводит к уменьшению доли работающих активов, что, в свою очередь, ограничивает доходную базу банка и в дальнейшем может отрицательно сказаться на его развитии. Справедливости ради отметим, что по сравнению с методом общего фонда средств данный метод позволяет несколько снизить размер резервов ликвидных средств под обеспечение обязательств банка, так как в нем учитываются качественные различия групп пассивов. Кроме того, существует проблема: как практически определить оптимальный размер резерва ликвидных средств, необходимый для обеспечения ликвидности банка ввиду неоднозначности выбора групп средств. Так, необходимо учитывать специфику вкладов до востребования: во многих российских банках эти средства являются одной из наиболее стабильных статей ресурсов; следовательно, резерв ликвидных средств под них может быть резко уменьшен, а средства могут с полным основанием инвестироваться в средне- и долгосрочные активы.

Метод управления резервной позицией является методом с большими преимуществами и большими недостатками. Его содержание в следующем — при определении резервной позиции не формируются заранее вторичные резервы, а прогнозируются количество фондов или ресурсов, которые можно привлечь на денежном рынке, чтобы профинансировать возможный отток денежных средств. В данном случае речь идет о приобретении средств на межбанковском рынке и заимствовании у Центрального банка РФ.

При использовании этого метода сокращается доля низкодоходных и недоходных активов. Но если даже произойдет изъятие депозитов, то валюта баланса не уменьшится или уменьшится в меньшей степени, потому что к этому времени у банка будет привлечено достаточно дополнительных средств. Однако здесь может возникнуть риск ликвидности из-за изменения процентных ставок.

Метод секьюритизации (от англ. securities — ценные бумаги) предполагает вложение денежных средств в ценные бумаги, представляет собой один из наиболее перспективных методов управления ликвидностью и позволяет решить задачи инвестирования и финансирования. Считается, что в основе развития рынка ценных бумаг должен лежать эволюционный принцип, способствующий естественному развитию рынка в соответствии с его потребностями.

Управление пассивами заключается в привлечении займов на межбанковском рынке (оперативное управление) и планомерном привлечении депозитов (стратегическое управление). В самом крайнем случае привлекаются краткосрочные займы в Центральном банке. Кроме того, здесь используются операции РЕПО — соглашение о покупке ценных бумаг с последующим выкупом их по обусловленной цене.

Обычно к межбанковскому кредитованию прибегают тогда, когда возникает дефицита денежных средств, например, на отчетные даты или на даты налоговых выплат. В то же время банк не может привлечь ресурсы на межбанковском рынке, если период кредитования превышает 7—10 дней. А поэтому самые осторожные партнеры могут закрыть лимиты, особенно если баланс банка показывает снижение ликвидности за счет увеличения неликвидных активов или оттока клиентов.

Одним из способов обеспечения ликвидности банка является привлечение «длинных» или долгосрочных вложений (депозитов), которые в условиях развитой рыночной экономики создаются главным образом за счет сбережений населения. Однако в результате потери доверия к банковской системе весьма значительная (в масштабах страны) часть сбережений населения находится не в форме рублевых банковских депозитов, а в форме валютной наличности, что не только сокращает кредитный потенциал банковской системы, но также снижает ее ликвидность.

В целом для управления ликвидностью с минимальными издержками банку необходим безупречный финансовый имидж, так как любая негативная информация может привести к кризису ликвидности в результате массового панического изъятия наличности со стороны клиентов.

2.2 Анализ коэффициентного метода Банка России

Использование нормативов относится к так называемому коэффициентному анализу. Основным его достоинством являются наглядность, легкость в использовании, проведении дальнейшего анализа: установка критических значений, построение трендов на основе полученных данных, выявление взаимосвязей. Недостатком – статичность оценок, формальность и отсутствие инструментов прогноза, которыми обладают прочие методы анализа ликвидности (метод разрывов (или гэп-анализ), анализ денежных потоков, расчет «подушки» ликвидности). Универсальность метода одновременно является его серьёзным недостатком: анализ не учитывает особенностей каждого отдельного коммерческого банка и больше соответствует цели регулирования всего банковского сектора России, т.к на практике провести микроанализ по каждому отдельному банку невозможно.

Рассмотрим методику расчета норматива ликвидности на примере норматива мгновенной ликвидности (Н2), который описан выше. Основной недостаток расчета этого норматива – сложность расчета: для получения его числового значения требуются данные более чем по 550 статьям банковского баланса. Отсюда вытекает второй недостаток – т.к необходимы соблюдения ликвидностной позиции на ежедневной основе и, следовательно, осуществление на этой основе соответствующих расчетов, банки сталкиваются со значительными денежными затратами на внедрение этой методики. Особенно трудно приходится небольшим банкам, у которых отсутствует совершенные автоматизированные системы управления отчетностью. Методика расчета норматива предполагает оценку ликвидностной позиции банка в каждый отдельный момент времени.

Установление ЦБ РФ в качестве минимального значения Н2 15% фактически предполагают, что 15% обязательств будут удовлетворены в случае финансовой паники, сопровождающейся массированным снятием депозитов со счетов клиентов, сбрасыванием ими ценных бумаг и отзывом всех привлеченных банком денежных средств. Очевидно, что установленная планка не учитывает индивидуальные особенности отдельно взятой организации и предназначена для банковской индустрии в целом.

Многие российские банки работают сегодня на предельном уровне достаточности капитала и вынуждены искусственно сдерживать объемы кредитования экономики. К середине 2006 г. уровень достаточности капитала ведущих банков страны, рассчитанный в соответствии с требованиями Инструкции Банка России № 110-И, опустился до минимальных значений, что, по сути, стало одной из причин замедления темпов роста кредитования экономики.

Более жесткие, чем во многих других странах, требования Банка России к классификации банковских активов по уровню кредитного риска ведут к накоплению российским банковским сектором избыточной ликвидности и тормозят рост его капитальной базы. Если бы банки могли выдавать больше кредитов на единицу капитала, то за счет роста процентных и комиссионных доходов сумели бы быстрее нарастить свою капитальную базу. Переход России к более мягким регулятивным требованиям по рисковости банковских активов способствовал бы их дополнительному росту на 10 – 12%.

За рубежом, в частности в странах ОЭСР, при расчете достаточности капитала многим активным операциям банков присваивается более низкий нормативный коэффициент кредитного риска. Так, любым кредитным требованиям к банкам-резидентам этих стран, а также любым кредитам, выданным заемщику по гарантии банков – резидентов стран ОЭСР, присвоен коэффициент кредитного риска, равный 20%. В России кредитные требования к банкам-резидентам со сроком размещения более 30 дней сразу получают коэффициент кредитного риска, равный 100%.

Применение в России международно-признанной практики дифференцированного регулирования и надзора за банками на основе оценки их экономического положения позволило бы установить для финансово-устойчивых банков более гибкую методику расчета норматива достаточности капитала в части классификации банковских активов по уровню кредитного риска. Ее гармонизация с рекомендациями Соглашения по оценке достаточности капитала Базельского комитета по банковскому надзору расширит возможности российской банковской системы по долгосрочному кредитованию экономики и повысит уровень достаточности имеющегося у банков капитала.

Представляется также целесообразным внедрить в России широко распространенную за рубежом практику консолидированного надзора за банковскими объединениями, позволяющую использовать для расчета обязательных нормативов совокупный капитал банковской группы (холдинга), а не отдельных банков.

| Назваение банка | 01.01.2003 | 01.01.2004 | 01.01.2005 | 01.01.2006 | 01.01.2007 |

| Сбербанк России | 15,6 | 14,1 | 13,3 | 12,2 | 11,8 |

| ВТБ | 42,0 | 23,0 | 15,7 | 15,1 | 13,7 |

| Газпромбанк | 16,5 | 16,8 | 11,4 | 11,2 | 15,5 |

| Банк Москвы | 16,4 | 11,7 | 13,0 | 13,4 | 12,6 |

| Альфа-Банк | 15,4 | 13,7 | 12,5 | 12,4 | 11,4 |

| Банк «Уралсиб» | 17,4 | 15,6 | 13,6 | 13,4 | 11,4 |

| Росбанк | 14,1 | 11,6 | 12,1 | 14,0 | 12,0 |

| Райффайзенбанк Австрия | 11,6 | 13,3 | 12,1 | 12,1 | 10,8 |

| ММБ | 11,8 | 10,8 | 12,7 | 11,9 | 11,8 |

| МДМ-банк | 11,4 | 13,0 | 12,6 | 14,6 | 11,9 |

Таблица 2.2.1 Показатели достаточности капитала ведущих российских банков, % [5]

Основным ограничителем Банка России на минимальный уровень ликвидности коммерческих банков являются нормативы текущей и долгосрочно ликвидности, которые представляют собой отношения объемов активов и пассивов со сроком погашения, соответственно до 1 месяца и свыше одного года и устанавливают, таким образом, минимальный объем ликвидных активов (Н3) и максимальный объем долгосрочных активов банка (Н4).

По методике Банка России учитываются только контрактные сроки востребования обязательств и погашения требований банков. Банк России установил, что все остатки на счетах до востребования могут быть списаны в течение 1дня. Однако данный подход существенно расходится с практикой: остатки на счетах пластиковых карт (особенно при наличии на них регулярных поступлений в виде заработной платы или пенсий) является крайне стабильный остатком, который никогда не снижается ниже определенного уровня. Таким образом, стабильные остатки по средствам до востребования не входят в расчет долгосрочных ресурсов для Н4, но включаются в норматив текущей ликвидности Н3, ухудшая тем самым значения обоих нормативов.

Международная практика регуляторов развитых стран не содержит аналогов режима ограничения минимального уровня ликвидности коммерческого банка на основании нормативов, рассчитываемых по методике, схожей с разработанной Банком России.

Метод неснижаемого остатка базируется на распределении привлеченных средств по срокам до погашения в соответствии с их реальными сроками, а не с договорными. Так, например, средства, привлеченные на счета вкладов до востребования и банковских карт или на расчетные и текущие счета клиентов, не будут все востребованы клиентами на следующий день.

Именно наличие неснижаемого остатка по привлеченным средствам позволяет банкам поддерживать ликвидность на высоком уровне в условиях, когда привлекаемые ресурсы на короткие сроки размещаются на более длительный период времени (как правило, от 1 года до 20 лет).

В соответствии с методикой Банка России банки с диверсифицированной ресурсной базой, привлекающие более стабильные ресурсы от населения на российском рынке, которые учитываются по договорным срокам (в том числе до востребования), находятся в более неблагоприятном положении по сравнению с банками, формирующие пассивы за счет внешних долгосрочных заимствований, сразу учитывающихся при расчете нормативов как ресурсы свыше 1 года.

Привлечение долгосрочных ресурсов на внешнем долговом рынке – это нормальная практика в условиях стабильной ситуации на финансовых рынках. Однако в условиях разрастающегося кризиса и неустойчивой ситуации на мировых рынках капитала возможность внешнего рефинансирования долгов российских банков резко снижается. В этих условиях такие банки вынуждены привлекать ресурсы на внутреннем рынке по высоким ставкам, что еще более дестабилизирует ситуацию с ликвидностью.

Таким образом, консервативная, с точки зрения Банка России, методика оценки ликвидности дает более хорошие значения нормативов для банков, подверженных высокому риску ликвидности и испытывающим в настоящее время серьезные проблемы с рефинансированием заимствований.

Вместе с тем банки с диверсифицированной ресурсной базой, которые в условиях стабильности не испытывают реальных трудностей по поддержанию ликвидности, вынуждены исключительно с целью соблюдения норматива текущей ликвидности Н3 наращивать объемы низкодоходных ликвидных активов за счет привлечения дорогих долгосрочных ресурсов, совершая, таким образом, экономически неоправданные операции и сдерживая развитие бизнеса. В нестабильной ситуации ликвидность данных банков будет более устойчива к колебаниям на рынке ввиду наличия неснижаемого остатка средств различных категорий клиентов.

Методика расчета нормативов ликвидности приводит к тому, что банкам приходится поддерживать неоправданно высокий уровень ликвидных активов за счет сдерживания операций кредитования реального сектора экономики, а также существенно ограничивать операции долгосрочного кредитования. А это повлечет ослабление участия банков национальных программах – «Доступное жилье», «Развитие агропромышленного комплекса», недофинансирование реального сектора, сдерживание роста ВВП.

Для решения проблемы в краткосрочной перспективе Банку России необходимо предусмотреть возможность расчета значений нормативов Н3 и Н4 с учетом величины неснижаемого остатка по средствам физических и юридических лиц. В рамках данного подхода по привлеченным средствам физических и юридических лиц на различных сроках (до востребования, до 1 месяца и т.п.) рассчитывается величина стабильного остатка. Далее стабильный остаток по средствам до востребования исключается из расчета величины обязательств для целей расчета Н3 и включается в расчет норматива Н4, улучшая тем самым значения обоих нормативов.

Методика расчета неснижаемого остатка оптимально подходит для переходного этапа изменения подходов к оценке ликвидности, поскольку легко реализуема во всех коммерческих банках, не требует существенной процедуры надзора, так как данные для проверки расчетов в настоящее время уже предоставляются коммерческими банками в Банк России.

Предполагается предусмотреть возможность расчета нормативов с учетом неснижаемого остатка только для банков, участвующих в системе страхования вкладов.