Реферат: Податкова політика України

Содержание

Вступ

1. Теоретичні аспекти податкової політики

1.1 Економічний зміст податків

1.2 Механізм функціонування податкової системи України

1.3 Особливості податкової політики в Україні

2. Аналіз адміністрування податків до бюджету з юридичних осіб

2.1 Дослідження оподаткування непрямими податками

2.2 Аналіз оподаткування прямими та іншими податками і зборами

2.3 Оцінка податкового навантаження що до юридичних осіб на прикладі ТОВ «Кредон»

3. Шляхи удосконалення функціонування податкової політики України

3.1 Напрямки удосконалення адміністрування податків і зборів до держбюджету

3.2 Зарубіжний досвід оподаткування та можливості його використання в Україні

Висновки

Список використаної літератури

Додатки

Вступ

Сучасна кризова ситуація, що склалася при формуванні державних доходів, а також спад підприємницької й ділової активності, визначають необхідність і доцільність розробки нових концептуальних засад здійснення фіскальної політики.

Використання податків як важелів державного регулювання економіки на сьогоднішній день є недостатньо ефективним. Насамперед це зумовлено непослідовністю податкової реформи, невиваженістю фіскальної політики, частою зміною податків, переглядом механізмів їх справляння, мінливістю фінансових пріоритетів держави. Отже, постає складне завдання розробки концепції податкової реформи, яка б відповідала умовам, вимогам, викликам сьогодення. Перехід до ринкової системи господарювання передбачає, що податки як суб’єктивне явище фінансової політики, повинні сприяти розвитку ринкових відносин, стимулювати підприємницьку діяльність, забезпечувати наповнюваність бюджету.

Актуальність теми дослідження зумовлена необхідністю пошуку адекватних сучасним умовам напрямків удосконалення податкової політики. Завдання податкової реформи полягає у створенні такого фіскального механізму, який би сприяв економічному розвитку суспільства, давав можливість збільшувати обсяги та підвищувати ефективність виробництва, попереджував інфляційні процеси, підвищував добробут населення.

У фінансовій літературі багато уваги приділяється проблемам оподаткування. Значний внесок у розробку теоретичних та прикладних основ оподаткування внесли Андрущенко В.Л., Бєлєнький П.Ю., Василик О.Д., Долішній М.І., Дробозіна Л.А., Жуков Є.Т., Кашин В.А., Козоріз М.А., Опарін В.М., Суторміна В.М., Тивончук І.О., Федосов В.М., Черник Д.Г., Юрій С.І. та інші вчені. Однак, економічна реформа в Україні вимагає пошуку нових шляхів адаптації фіскального механізму до конкретного етапу розвитку економіки, оптимізації податкових ставок, встановлення бази й періодів оподаткування, виходячи з фінансових можливостей та інтересів платників, реорганізації методів і прийомів роботи податкового апарату. Вказані проблемні аспекти постійно загострюються внаслідок непослідовної комплексної реформи народного господарства, вимагають подальшого вивчення й залишаються актуальними.

Об’єктом дослідження є податкова політика України та її організаційно-правове забезпечення. Предметом дослідження виступаї механізм створення та реалізації податкової політики в нашій країні.

Метою дослідження є комплексне узагальнення і практичний аналіз організаційно-правових засад функціонування податкової системи в умовах перехідної економіки та методів роботи фіскального апарату, а також визначення нових прийомів і шляхів удосконалення системи оподаткування юридичних осіб.

У відповідності з поставленою метою визначені завдання дослідження:

— теоретично узагальнити соціально-економічну природу податків, їх функції, елементи, принципи побудови та визначити характер їх фукціонування в умовах економіки перехідного періоду;

— визначити роль і призначення податкових платежів в комплексі заходів щодо управління соціально-економічними процесами в суспільстві;

— охарактеризувати діючу систему оподаткування юридичних осіб, її роль і значення в системі фінансового регулювання економіки;

— узагальнити практичний досвід використання податку на додану вартість, акцизного збору, податку на прибуток підприємств, майнових платежів і на основі цього обгрунтувати шляхи вдосконалення методики їх справляння.

У процесі розробки теми використано законодавчі та нормативні документи вищих органів державної влади й управління, підзаконні акти Державної податкової адміністрації України (ДПА), розробки вітчизняних та зарубіжних вчених у галузі фінансової науки.

1. Теоретичні аспекти податкової політики

1.1 Економічний зміст податків

Економічні категорії – це теоретичне відображення реально існуючих виробничих відносин, економічних явищ і процесів1, тому економічна теорія вивчає податок як специфічну форму економічних відносин держави з суб’єктами господарювання, різними групами населення і фактично з кожним членом суспільства. Специфіка цих відносин полягає в тому, що держава є визначальною діючою особою, а платник податку – виконавцем вимог держави. Хоча податки та механізм оподаткування будуються на певному фундаменті правових відносин, однак сторони не скріплюють ці відносини у формі певного договору, контракту. Стягнення податку виступає одностороннім процесом і має безвідплатний та обов’язковий характер для конкретного платника. Податкові відносини мають односторонню спрямованість – від платника до держави. Повернення переплат не можна розглядати як зворотний рух, оскільки воно пов’язане не з сутністю цих відносин, а з конкретним механізмом розрахунків з бюджетом.

В.М. Федосов вважає податки специфічною формою, підсистемою виробничих відносин, відносин економічного базису. Вони виражають ту їх частину, що виникає на стадії розподілу в процесі розширеного відтворення і має вторинний, похідний, перерозподільчий характер". Податки, беручи участь у процесі перерозподілу нової вартості, виступають, за Б.Г. Болдирєвим, специфічною формою виробничих відносин.

На думку Д.Г. Черніка, податки як економічна категорія означають примусове стягнення (присвоєння) державою з фізичних та юридичних осіб частки необхідного і додаткового продукту відповідно до діючих законів4. Категорію податків характеризують ще й таким чином: це відносини з приводу обов’язкових платежів, які стягуються центральними та місцевими органами державної влади з юридичних та фізичних осіб у зв’язку з отриманням ними доходів, здійсненням господарських операцій, наявністю та використання майна у цілях поповнення коштів державного та місцевих бюджетів.

Економічні категорії більш рухомі, більш змінні, ніж економічні закони, і це знайшло своє відображення в еволюції визначень податку.

Стягнення державою на користь суспільства певної частки вартості ВВП у вигляді обов’язкового внеску і складає сутність податку. Економічний зміст податків відображається взаємовідносинами господарюючих суб’єктів та громадян, з одного боку, та держави – з іншого, з приводу формування державних фінансів. Незалежно від об’єкта оподаткування загальним джерелом податкових надходжень є ВВП. Він формує первинні грошові доходи основних учасників суспільного виробництва і держави як організатора господарської діяльності у національному масштабі [44].

Процес вартісного розподілу валового продукту не обмежується утворенням первинних грошових доходів. Він продовжується в розподілі грошових доходів основних учасників суспільного виробництва на користь держави: від працівників – у формі прибуткового податку і відрахувань у пенсійний фонд, а від господарюючих суб’єктів – у формі податку на прибуток та інших податкових платежів і зборів. Тобто за своїм економічним змістом податки є основним інструментом державного перерозподілу доходів і фінансових ресурсів. Податки як частина валового внутрішнього продукту держави набувають самостійного руху. Вони відображають роль держави, ступінь її втручання в процес перерозподілу нової вартості. Податки як частина перерозподільчих відносин функціонують також у процесі перерозподілу національного доходу.

Джерелом податків є нова вартість національного доходу. Податки мобілізують значну частину вартості додаткового продукту і частину вартості необхідного продукту, яка призначена на відтворення робочої сили. Державна частка національного доходу перетворюється у фонд грошових коштів держави, який використовується не тільки для досягнення загальнодержавної мети, але й для підтримки приватного сектора. Ця мобілізація національного доходу через податки здійснюється у сфері перерозподілу і обміну. Присвоєння державою частки нової вартості здійснюється не на основі об’єктивно діючих економічних законів, а на основі юридичних законів, шляхом примусу. Держава стає власником частки національного доходу не як учасник процесу виробництва, а як орган, який володіє політичною владою. Суспільний зміст податків дає політичній владі можливість впливу на сферу економічних відносин суспільства.

Економічна сутність податків знайшла відповідне відображення у їх визначеннях. Так, сьогодні досить поширені такі: «Податок – обов’язковий грошовий збір, що стягується органами влади з фізичних та юридичних осіб», «податок – обов’язковий внесок платником грошових коштів у бюджетну систему у визначених законом розмірах та в установлені строки», «податок – обов’язковий збір, що стягується державою з господарюючих суб’єктів та громадян за ставкою, встановленою в законодавчому порядку». Неважко помітити, що в цих визначеннях підкреслюються примусовість та безеквівалентність податків. Слід зазначити, що подібне розуміння певною мірою було започатковане класичною школою в особі А. Сміта та Д. Рікардо. Останній вважав, що «податки – та частина продукту землі і праці, яка надходить в розпорядження уряду». А. Сміт, дотримуючись теорії про непродуктивність державних послуг, одночасно вважав податок справедливою ціною за сплату послуг державі.

Теорія колективних потреб суттєво змінює погляди на сутність податку. Так, за Ф. Нітті, податок "є та частина багатства, яку громадяни дають державі і місцевим органам для задоволення колективних потреб". Серед російських вчених цієї теорії дотримувались А. Буковецький, А. Соколов та П. Мікеладзе. Слід відзначити, що саме ця теорія використовується як основа визначення податку в сучасний період.

«Податки – породження держави, необхідна умова здійснення нею своїх функцій. У податках втілено економічно відображене існування держави», – справедливо підкреслював К. Маркс. При цьому слід зважати на необхідність широкого поняття податків, які «включають усі види доходів, що акумулюються державою на регулярній основі за допомогою належного їй права примусовості». Адам Сміт у своїй класичній праці «Дослідження природи та причин багатства народів» вважав податки об’єктивною необхідністю, оскільки вони зумовлені потребами поступального розвитку суспільства. «Держава, точніше уряд, нічого не може зробити для громадян, якщо громадяни нічого не роблять для держави», – стверджував основоположник російської фінансової науки М.І. Тургенєв. Тобто податок – це плата суспільства за виконання державою її функцій, що має форму відрахування частини вартості валового національного продукту на загальносуспільні потреби.

С.В. Барулін, вважає, що «податок є своєрідною ціною монополістичної купівлі-продажу послуг державою при виконанні своїх функцій». Неординарним слід вважати визначення, яке дають К.Р. Макконелл та С.Л. Брю: «Податок – це примусова сплата уряду господарством або фірмою грошових коштів (чи передача послуг і товарів), в обмін на які господарства чи фірма безпосередньо не отримують товари чи послуги, при цьому така сплата не є штрафом, що накладений судом за незаконні дії».

О.В. Турчинов вважає, що «податок становить собою сукупність оформлених чинним законодавством відносин між державою в особі центральних та місцевих органів влади, з одного боку, і платниками податку в особі юридичних та фізичних осіб, з іншого боку, з приводу примусового відчуження і присвоєння державою частки матеріальних цінностей платників податків (грошей, товарів, послуг) для формування дохідних частин державного та місцевого бюджетів і позабюджетних фондів цільового призначення». Тобто в останніх визначеннях цілком обґрунтовано підкреслюється необхідність податків для забезпечення виконання державою її функцій та вирішення інших соціально-економічних завдань [45].

Наведені визначення з більшою чи меншою повнотою відображають найбільш характерні ознаки податків, вказують на їх історично найдавнішу функцію: шляхом перерозподілу доходів окремих платників забезпечувати фінансовими ресурсами потреби суспільства в цілому. Однак не можна визнати обґрунтованою відсутність у цих визначеннях відображення особливої розподільчої ролі податків у соціально-економічних процесах, яка є продуктом періоду розвиненої ринкової економіки, особливо в ХХ столітті, а також способом ефективного задоволення суспільних потреб у всі часи.

З огляду на викладене, на наш погляд, економічний зміст податків найбільш повно можна відобразити, характеризуючи їх як законодавчо оформлену, примусову форму отримання державою частки вартості валового внутрішнього продукту, фінансовий гарант ефективного виконання державою, перш за все, її суспільних функцій та інструмент регулювання економічного розвитку. У такому випадку підкреслюється також єдина природа податків, що має вирішальне значення для пояснення можливості взаємозаміни багатьох з них.

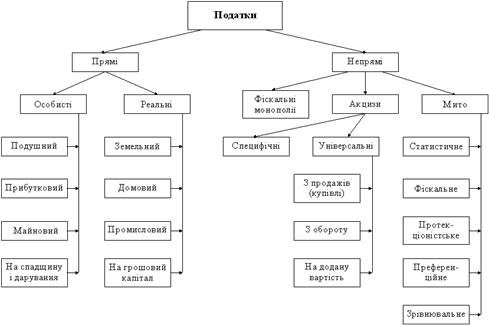

Еволюція податкових відносин знайшла своє відображення в існуванні різноманітних форм податків. Для з’ясування місця та ролі кожного з них в суспільному виробництві важливою є класифікація, здатна сприяти досконалому відображенню специфічних особливостей їх окремих груп [14].

Існує декілька підходів до класифікації податків. Основні критерії – це форма оподаткування, економічний зміст об’єкта оподаткування, рівень державних структур, які встановлюють податки, та спосіб стягнення.

Класифікація за формою оподаткування

За цією класифікацією податки поділяються на два види: прямі і непрямі. Наведемо деякі характеристики прямих і непрямих податків. Прямі податки:

– платить і несе на собі одна особа;

– включаються в ціну на стадії виробництва у виробників;

– стягуються за декларацією і за кадастрами

– стягуються з виробництва цінностей: доходу і майна.

З цього випливає, що прямі податки – це податки, які стягуються внаслідок придбання і накопичення матеріальних благ та залежать від масштабів об’єкта оподаткування. Вони розподіляють податковий тягар так, що ті, хто має вищі доходи, платять більше.

Непрямі податки:

– сплачує одна особа, а несе інша;

– включаються у ціну тільки на стадії реалізації як надбавка до ціни товару;

– стягуються за тарифами;

– стягуються зі споживання цінностей: витрат і користування речами.

Отже, непрямі податки – це податки, які не залежать від доходів або майна окремого платника, а визначаються розміром споживання. Непрямі податки включаються в ціни як надбавка, і їх сплачує кінцевий споживач. Більшою мірою їх сплачують платники, які більше споживають, тобто ті, які мають більші доходи [48].

Класифікація за економічним змістом об’єкта оподаткування

Згідно з класифікацією за економічним змістом об’єкта оподаткування податки поділяються на три види: податки на доходи, споживання і майно. Податки на доходи стягуються з сукупного доходу фізичних та юридичних осіб, а їх безпосереднім об’єктом є заробітна плата громадян, їх доходи та прибуток чи валовий дохід підприємств. Податки на споживання стягуються при використанні доходу. Податки на майно встановлюються щодо рухомого або нерухомого майна. На відміну від податків на споживання, які сплачуються тільки один раз – при купівлі, податки на майно стягуються постійно, доки майно перебуває у власності.

Класифікація за рівнем державних структур, які встановлюють податки

За цим критерієм виділяють два види податків: державні та місцеві.

Загальнодержавні податки встановлюють вищі органи влади (іноді – вищі органи управління). Їх стягнення є обов’язковим на всій території країни, незалежно від того, до якого бюджету (державного чи місцевого) вони зараховуються. Місцеві органи влади не мають права (якщо це не передбачено відповідними законодавчими актами) скасовувати ці податки або змінювати їх ставки. Згідно з їх розподілом між ланками бюджетної системи загальнодержавні податки поділяються на три групи: доходи державного (центрального) бюджету, доходи місцевих бюджетів і доходи, що розподіляються між державним та місцевими бюджетами. Розподіл податків між ланками бюджетної системи може мати сталий нормативний характер, наперед встановлений законодавчими актами, а може відбуватися у формі бюджетного регулювання, коли відрахування до місцевих бюджетів проводяться за щорічними диференційованими нормативами, залежно від потреб того чи іншого місцевого бюджету [47].

Місцеві податки встановлюються місцевими органами влади та управління, при цьому можливі різні варіанти. По-перше, у вигляді надбавок до загальнодержавних податків. Рівень надбавки визначають місцеві органи влади відповідно до встановлених обмежень. По-друге, введення місцевих податків за переліком, що встановлюється вищими органами влади. Вибір податків здійснюється місцевими органами. При цьому можуть застосовуватись як єдині, так і диференційовані ставки, що встановлюються кожним місцевим органом влади чи управління окремо. По-третє, можливе впровадження місцевих податків на розсуд місцевих органів без будь-яких обмежень з боку центральної влади. Характер встановлення місцевих податків залежить від рівня розвитку місцевого самоврядування і самофінансування, від того, який принцип покладений в основу побудови бюджетної системи – єдності чи автономності (повної чи обмеженої). Чим вищий рівень розвитку суспільства, тим повніша автономність місцевих бюджетів і самофінансування регіонів.

Класифікація за способом стягнення

За способом стягнення податки поділяються на розкладні та окладні. Перші спочатку встановлюються в загальній сумі відповідно до потреб держави в доходах, потім цю суму розкладають на окремі частини за територіальними одиницями, а на низовому рівні – між платниками. Це історично перша форма стягнення податків. Окладні податки передбачають встановлення спочатку ставок, а відтак, і розміру податку для кожного платника окремо. Загальна величина податку формується як сума платежів окремих платників. Звісно, держава прогнозує загальні надходження того чи іншого податку і залежно від потреби в доходах встановлює відповідну ставку (рис. 1.1.). Але стягнення спочатку йде від платника, від розміру об’єкта оподаткування.

Рисунок 1.1. Поділ податків на прямі та непрямі

Найбільший інтерес викликає класифікація податків за критерієм форми оподаткування. Вона вміщує всю їх сукупність, і на її основі найкраще розкриваються сутність та зміст цієї економічної категорії (Рис 2). Напевно тому такий поділ свого часу застосовувався на практиці при законодавчому затвердженні доходів від прямих та непрямих податків з подальшим їх розподілом на доходи від кожного податку, що входить в ту чи іншу групу. Це було основою для оперативного реагування на фінансові труднощі в особливих ситуаціях для забезпечення фіскальних потреб держави. У сучасній бюджетній практиці цей поділ не використовується. Він зберігся в науковій та навчальній літературі. Об’єктивні труднощі при визначенні критеріїв такого поділу стримують масштаби його практичного використання.

Поділ податків на прямі і непрямі пов’язують з методом їх встановлення. У літературі стверджується, що саме цей поділ відомий фактично з появою наукових досліджень у галузі фінансів та податків, і, в той же час, до сьогодні не існує чітких критеріїв такого розмежування. Так, наприклад, Л.І. Якобсон вважає, що прямі податки безпосередньо пов’язані з характеристиками платника: ними обкладаються фізичні та юридичні особи, а також їх доходи, а непрямі – з діяльністю, якою займається платник податків, тому ними обкладаються ресурси, види діяльності, товари та послуги. У той же час С.М. Нікітін, М.П. Степанова, Є.С. Глазова підкреслюють принципову відмінність прямих податків, які орієнтовані на обкладення доходів підприємництва чи населення, від непрямих, які спрямовані на кінцеве споживання [47].

Найбільш поширеною є думка, що в основі розподілу податків на прямі та непрямі лежить теоретична можливість їх перекладення на споживачів. Кінцевим платником прямих податків виступає той, хто отримує прибуток чи є власником майна, а непрямих – споживач товару, на якого податок перекладається шляхом надбавки до ціни. Але це лише теоретичне припущення, як стверджує Д.Г. Чернік, оскільки на практиці справа може обернутися інакше. Прямі податки за певних умов можуть також перекладатися на споживача. Так, прямий за визначенням податок на прибуток, за умови перекладення його на ціни, стає непрямим. У свою чергу, непрямі податки також не завжди можуть бути перекладені на споживача, оскільки ринок не обов’язково у повному обсязі прийме товар за завищеними цінами.

Тобто межа між прямими та непрямими податками нерідко буває умовною. Зважаючи на цю умовність, в економічній літературі окремі автори пропонують відмінити такий поділ, а в якості критерію класифікації податків прийняти принцип, який дозволяє оцінити вплив кожного з них на мотиви економічної поведінки виробника. Не піддаючи сумніву необхідність та важливість такої класифікації податків, слід зазначити, що вона має право на існування не замість, а поряд з класифікацією на прямі та непрямі. З точки зору фіскальної спрямованості оподаткування, що має неперехідне значення, поділ податків на прямі та непрямі не втрачає своєї актуальності.

Саме тому досить поширені пошуки додаткових критеріїв поділу податків на прямі та непрямі. Зокрема, автори підручника «Податкова система України» доповнюють цей поділ критерієм урахування платоспроможності платника. Слід, напевно, погодитися з такою думкою. Дійсно, такий підхід дозволяє більш чітко визначити їх відмінності. Та все ж згадана умовність продовжує мати місце, а отже, потребує зваженого ставлення до рекомендацій, особливо категоричних, які зустрічаються в економічній літературі, наприклад, щодо повної відміни непрямих податків. Слід враховувати, що умовна саме класифікація прямих та непрямих податків, а не система прямого чи непрямого оподаткування, яка реальна і постійно діє на основі усієї сукупності податків. Це особливо важливо враховувати при побудові ефективної податкової системи.

Історично пряме оподаткування виникло раніше, ніж непряме. З ходом часу склалося так, що прямі податки поділилися на три види. Об’єктом першого виду є капітал, при цьому податки стягуються тільки з певних видів доходів (податок на землю, податок на майно, податок на спадщину і дарування). Об’єктом другого виду є самостійна поява приватного капіталу, наприклад, особистий заробіток, житло, професія (прибутковий податок, податок на майно громадян, дивіденди). Об’єктом податків третього виду є сукупна діяльність матеріального, грошового і особистого капіталу у виробництві (податок на прибуток, на промисел).

Прямі податки поділяють на дві групи: особисті та реальні. Різниця між ними – у співвідношенні платника та об’єкта оподаткування. При особистому оподаткуванні первинним є платник, і податки встановлюються персонально для нього, а вторинним – об’єкт обкладання. При реальному оподаткуванні передбачається оподаткування майна за зовнішніми ознаками, тобто первинним виступає об’єкт обкладання, а вторинним – платник (рис. 1.1.)

Отже, особисті податки – це податки, які встановлюються особисто для конкретного платника залежно від його доходів. У сучасній практиці оподаткування видами особистих податків є подушний, прибутковий, майновий, на спадщину і дарування.

Реальні податки – це податки, що передбачають оподаткування майна за зовнішніми ознаками; їх платниками є власники майна, незалежно від доходів. До цих податків належать земельний, домовий, промисловий, на грошовий капітал.

У сучасних умовах економічного розвитку прямі податки є базисом податкових систем держав з розвиненою ринковою економікою, тому що вони мають значні переваги порівняно з непрямими. Можна виділити основні з них:

– пряме оподаткування дає можливість державі впливати на економічні процеси (інвестиційну активність, накопичення капіталу, сукупне споживання, ділову активність), наприклад, податок на прибуток має порівняно невисоку питому вагу у доходах бюджету через низьку рентабельність, і існує можливість його широкого використання як важеля регулювання економіки;

– прямі податки дають можливість встановлення прямої залежності між доходами платника і його відрахуваннями в бюджет, тобто реалізується принцип справедливості, але велике значення має встановлення підходу до градуювання ставок. Справедливість прямого оподаткування не є автоматично діючою аксіомою, вона реалізується через шкалу;

– прямі податки розподіляють податковий тягар так, що той, хто має високі доходи, платить до бюджету більше, ніж той, хто має більш низькі доходи [43].

Таким чином, прямі податки об’єктивно більшою мірою володіють стимулюючими можливостями щодо безпосередніх товаровиробників. Їх вплив на відтворювальні процеси здійснюється безпосередньо, через зменшення чи збільшення прибутку (доходу), який залишається в розпорядженні платників податків. З точки зору макроекономіки, регулюється як інвестиційний, так і споживчий попит та пропозиція. Одночасно держава впливає на напрями використання національного доходу. Прямі податки за певних умов ( які не обмежуються рівнем податкової ставки) спроможні повністю знищити стимули до вдосконалення виробництва та накопичення капіталів. Натомість ефективно побудована система прямого оподаткування, що володіє необхідною гнучкістю, здатна досягти чітко поставлених цілей або, насамкінець, пом’якшити недоліки, які на даному відрізку часу важко усунути чи запобігти. Об’єктивно закладені в прямих податках суттєві стимулюючі можливості пояснюють широке використання та постійне вдосконалення їх механізму в країнах, що поставили за мету досягнення високого рівня економічного розвитку на базі розширення та підвищення ефективності суспільного виробництва.

Орієнтація на використання прямих податків в якості центрального елементу податкової системи являє собою важливий напрям побудови цивілізованої податкової системи. Такі тенденції характерні для ряду провідних країн із розвиненою ринковою економікою, зокрема США і Японії, хоча кожна з них має свої особливості. Натомість не можна не відзначити, що співвідношення в мобілізації податкових надходжень між прямими і непрямими податками значною мірою визначається рівнем економічного розвитку і, відповідно, стабільністю росту накопичень, а також національними особливостями. Саме тому перспективи використання усієї сукупності податків мають виходити з принципів цілісності та системності оподаткування, а не механічного поєднання прямих і непрямих податків.

Головним серед прямих податків виступає податок на прибуток (дохід). Оподаткування прибутку, з одного боку, забезпечує залежність державного бюджету від процесів, які відбуваються в матеріальному виробництві, а з іншого – надає широкі можливості здійснення заходів з державного регулювання економіки. Останнє має особливе значення і, в той же час, потребує особливої уваги та обережності. Тому надзвичайно важливо враховувати це, незважаючи на тенденції, що можуть виявитися стосовно значимості цього податку в доходах бюджету.

Специфіка динаміки прибутку, її схильність до значних коливань залежно від фаз економічної кон’юнктури та відтворювального циклу зумовлює більш значні коливання надходжень до державного бюджету, ніж у випадку з ПДВ. Ті процеси, які відбуваються зараз в економіці, не сприяють зростанню прибутків господарюючих суб’єктів. Це накладає суттєвий відбиток на визначення структури податкової системи в Україні та перспектив її подальшого розвитку. Останні більш реально пов’язувати із зростанням бази оподаткування. Крім того, технічна складність податку на прибуток, пов’язана з необхідністю розрахунку собівартості реалізованої продукції та оподатковуваного прибутку, також може бути однією з причин недоцільності односторонньої спрямованості національної податкової системи на даний вид податку.

У системі прямих податків, які сплачують фізичні особи, провідне місце займає прибутковий податок. Перехід до ринку створює передумови зростання особистих доходів громадян. У цих умовах застосовується прогресивне оподаткування, яке дозволяє у міру зростання доходів стягувати з них грошові кошти в більших розмірах. Сьогодні частка податку на прибуток громадян у дохідній частині бюджету України нижче частки податку на прибуток підприємств, що не відповідає світовій практиці. Однак це реалії, що склалися в Україні. Поступова зміна функціонального розподілу доходів в економіці в напрямі підвищення ролі доходів населення сприятиме вдосконаленню структури податкової системи. Вирішення цих питань має відбуватися через перегляд усієї політики заробітної плати і доходів населення. Тільки в цьому випадку в перспективі можна буде підвищити роль податку з доходів фізичних осіб у доходах бюджету.

Стосовно ж недоліків, притаманних прямим податкам, то вони значною мірою пов’язані з тим, що:

– пряма форма оподаткування потребує складного механізму бухгалтерського обліку об’єкта оподаткування і стягнення податків, є труднощі з визначенням того, що належить до доходів;

– стягнення прямих податків потребує високого рівня контролю, розширення податкового апарату, оскільки мають місце приховування доходів і ухилення від оподаткування;

– прямі податки пов’язані з можливістю ухилення від сплати податків через недосконалість фінансового контролю і наявність комерційної таємниці;

– пряме оподаткування потребує певного розвитку ринкових відносин, оскільки тільки в умовах реального ринку може сформуватися реальна ринкова ціна, а отже, і реальний прибуток. Останній є ймовірною величиною – можуть бути і збитки. Тобто ринкові відносини не гарантують отримання прибутку, тому прямі податки не можуть стати стабільним джерелом доходів бюджету.

Вирішення цих проблем безпосередньо пов’язане з реалізацією такої моделі оподаткування, яка б ґрунтувалася на органічному поєднанні інтересів держави та платника податків.

Непрямі податки відіграють значну роль у формуванні доходів держави та податковому регулюванні. Історично основним видом непрямих податків був акциз, при якому об’єктом оподаткування, як правило, виступала вартість товарів, що мали певну специфічну особливість (тютюн, алкогольні напої, лекові автомобілі) або рівень споживання яких значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість.

Відповідно до світової практики непрямі податки, що звичайно називаються податками на споживання, включають три основні види: податок з обороту, податок з продаж, які використовувались у практиці розвинених країн до 1950 року, а потім і податок на додану вартість (ПДВ), що замінив у багатьох країнах перші два види і сьогодні є провідним непрямим податком. У Західній Європі бюджет формується наполовину з непрямих податків. Зберігаючи переваги інших податків на споживання, ПДВ значною мірою звільнений від їх основних недоліків. Теоретично він являє собою частку (%) від вартості, що додана на кожній стадії виробництва та обігу. Залишаючись багаторазовим, ПДВ перебуває у прямій залежності від реального внеску кожної стадії у вартість кінцевого продукту, а отже, зберігає можливості держави впливати на всі стадії відтворення [44].

Загальними рисами, що виділяються фахівцями як основні і дають право на виділення цих податків в особливу групу податків на споживання, є те, що всі вони спрямовані на кінцеве споживання, несуть фіскальну навантаженість без будь-яких подальших установок щодо використання отриманих сум. Ці особливості мають суттєве значення при вирішенні питань формування податкової системи в будь-якій країні.

Залежно від характеру торговельної діяльності, непрямі податки поділяються на три групи. Внутрішня торгівля пов’язана з використанням акцизів і фіскальних монополій, у зовнішній використовується мито на товари. Оскільки непрямі податки реалізуються в ціні товарів, то податковий тягар падає на ті групи населення, які характеризуються більш високим рівнем споживання. Їхні види залежать від особливостей ціноутворення, і звідси випливає розподіл податків.

Непрямі податки є однією з причин зростання цін на споживчі товари і сплачуються споживачами побічно у вигляді більш високої плати за товари. Тобто ознакою непрямих податків є завуальована від справжніх платників форма вилучення частини їх доходів.

За своїм змістом непрямі податки мають регресивний характер: чим більший дохід, тим менша питома вага непрямих податків у доході споживача, і навпаки, чим менший дохід, тим більша питома вага даних податків. Таким чином, непрямі податки є найбільш соціально несправедливими.

Акцизи – це непрямі податки, які встановлюються у вигляді надбавки до ринкової ціни. Вони характерні для систем ринкового ціноутворення, при якому держава майже не втручається в цей процес. Вона встановлює тільки надбавку до ціни, що характеризує її дохід, який вона забирає від обсягу реалізації товарів. Залежно від методики встановлення надбавки розрізняють фіксовані і пропорційні ставки акцизів.

Зміст фіскальної монополії полягає у встановленні державою такої ціни, яка б забезпечувала їй певні надходження. Фіскальна монополія виражає прибуток держави від реалізації монопольних товарів. Вона може бути повною або частковою. При частковій держава монополізує тільки процес ціноутворення, або ціноутворення і процес виробництва певних товарів, або ціноутворення і реалізацію. При повній монополії держава залишає за собою виняткове право на виробництво і реалізацію окремих товарів за встановленими нею цінами. Об’єктом фіскальних монополій завжди були найбільш масові споживчі товари: сіль, алкогольні напої, тютюн, сірники тощо.

Важливим видом непрямих податків є мито, яке встановлюється при ввезенні і вивезенні товарів через кордон і перевезенні товарів транзитом територією країни. У практиці оподаткування існують різні форми мита: статистичне, фіскальне, протекціоністське, антидемпінгове, преференційне, зрівнювальне.

Непрямі податки мають свої переваги і недоліки. Розглянемо основні з них.

До переваг непрямих податків належать:

– швидкість і регулярність надходжень до бюджету;

– збільшення доходів держави при зростанні населення та його добробуту;

– вирівнювання міжрегіонального розподілу доходів, оскільки споживання майже рівномірне в територіальному розрізі;

– здійснення стримуючого впливу на споживання товарів, шкідливих для здоров’я і моральності населення;

– можливість впливу держави на розвиток виробництва і сфери послуг;

– зручність, яка полягає у тому, що вони характеризуються близькістю до місця внесення, відсутністю втрати часу при внесенні, не мають примусового характеру, не потребують накопичення певних коштів.

Поряд з цим, не можна абстрагуватись і від тих недоліків, що привносяться в податкову систему необґрунтованим використанням непрямих податків. Головний з них, що, зрештою, послужив однією з основних причин критики з боку науковців та практиків, – це відсутність безпосередньої залежності від розміру доходів платників, регресивний характер. К. Маркс вважав податки на споживання податками на бідних, а тому гостро їх засуджував. Групи осіб з низьким рівнем доходу в якості податку в ціні споживчих товарів сплачують більшу частку свого доходу порівняно з високодохідними групами. Тому проблема забезпечення ефективності введення цих податків повинна враховувати величину диференціації населення за рівнем доходів та відносну частку низькооплачуваних категорій населення.

Соціальна несправедливість непрямих податків може певною мірою нейтралізуватися державою шляхом вилучення товарів першої необхідності з кола оподатковуваних. Але виникає суперечність: адже швидкість надходження податків, стабільність і рівномірність забезпечуються саме оподаткуванням товарів широкого вжитку. Тому державі необхідно якнайповніше врахувати інтереси усіх членів суспільства, прийти до компромісного розподілу податкового тягаря [14].

У сучасних умовах вплив непрямих податків на підвищення цін, крім негативності саме цього фактора, достатньо обґрунтовано вважають джерелом розвитку інфляційних тенденцій. На наш погляд, не менш істотним недоліком непрямих податків слід вважати обмежені можливості їх використання для стимулювання виробництва. Деякі можливості стимулювання закладені в непрямих податках щодо регулювання структури споживання, однак їх реалізація знаходиться в безпосередньому зв’язку з відпрацьованістю механізму визначення та стягнення. Практика переконливо свідчить, що не завжди регулювання споживання шляхом непрямих податків має наслідком лише позитивні результати.

Поєднання прямих та непрямих податків – характерна риса податкових систем сучасних держав. За рахунок їх оптимальної структури значною мірою може бути розв’язане те глибоке протиріччя цільових установок, що стоять перед податковою системою. Відмінність полягає у їх співвідношенні.

1.2 Механізм функціонування податкової системи України

Система оподаткування – сукупність податків і зборів (обов‘язкових платежів) до бюджетів та державних цільових фондів, що справляються у встановленому законами України порядку. Наукове обґрунтування основ податкової системи є необхідною передумовою позитивних результатів податкової політики. Наукові основи побудови податкової системи повинні ґрунтуватись на вимогах системності, встановлення визначальної бази цієї системи та формування правової основи і вихідних принципів.

Системність вимагає взаємопов’язані податків між собою, органічного доповнення одного іншим, виключення суперечностей із системою в цілому та іншими її елементами.

Визначальною базою податкової системи є обсяг бюджетних коштів, яких потребує держава для виконання покладених на неї функцій.

Правовою основою системи доходів бюджету є відносини власності – державної чи приватної. При державній власності створювані доходи належать державі. При приватній власності питання формування і розподілу доходів є компетенцією власника (або власників).

Вихідні принципи побудови податкової системи визначені в законі України «Про систему оподаткування». До них відносяться:

стимулювання науково – технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції;

стимулювання підприємницької виробничої діяльності та інвестиційної активності – введення пільг щодо оподаткування прибутку (доходу), спрямованого на розвиток виробництва;

обов’язковість – впровадження норм щодо сплати податків і зборів (обов’язкових платежів), визначених на підставі достовірних даних про об’єкти оподаткування за звітний період, та встановлення відповідальності платників податків за порушення податкового законодавства;

рівнозначність і пропорційність – справляння податків з юридичних осіб здійснюються у певній частці від отриманого прибутку і забезпечення сплати рівних податків і зборів (обов’язкових платежів) на рівні прибутків і пропорційно більших податків і зборів (обов’язкових платежів) – на більші доходи;

рівність, недопущення будь – яких проявів податкової дискримінації – забезпечення однакового підходу до суб’єктів господарювання (юридичних і фізичних осіб, включаючи нерезидентів) при визначенні обов’язків щодо сплати податків і зборів (обов’язкових платежів);

соціальна справедливість – забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обґрунтованого неоподатковуваного мінімуму доходів громадян та застосування диференційованого й прогресивного оподаткування громадян, які отримують високі та надвисокі доходи;

стабільність – забезпечення незмінності податків і зборів (обов’язкових платежів) і їх ставок, а також податкових пільг протягом бюджетного року;

економічна обґрунтованість – установлення податків і зборів (обов’язкових платежів) на підставі показників розвитку національної економіки та фінансових можливостей з урахуванням необхідності досягнення збалансованості витрат бюджету з його доходами;

рівномірність сплати – встановлення строків сплати податків і зборів (обов’язкових платежів), виходячи з необхідності забезпечення своєчасного надходження коштів до бюджету для фінансування витрат;

компетенція – встановлення і скасування податків і зборів (обов’язкових платежів), а також пільг їх платникам здійснюються відповідно до законодавства про оподаткування виключно Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами;

єдиний підхід – забезпечення єдиного підходу до розробки податкових законів з обов’язковим визначенням платника податку і збору (обов’язкового платежу), об’єкта оподаткування, джерела сплати податку і збору (обов’язкового платежу), податкового періоду, ставок податку й збору (обов’язкового платежу), строків та порядку сплати податку, підстав для надання податкових пільг;

доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів (обов’язкових платежів).

Слід зазначити, що принципи стабільності, соціальної справедливості тощо порушуються постійними змінами до діючого законодавства України. При цьому механізм обчислення податків стає складним та незручним, внаслідок чого система оподаткування працює неефективно.

За економічним змістом податки — це форма фінансових відносин між державою й членами суспільства. Економічна природа податку полягає у визначенні об‘єкту оподаткування й джерела сплати, бюджетного призначення, а також прогнозування його впливу на суб‘єктів оподаткування і економіку в цілому.

Законом України «Про систему оподаткування» визначено, що під податком і збором (обов’язковим платежем) до бюджетів та державних цільових фондів слід розуміти обов’язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах, що визначаються законами України про оподаткування.

Система оподаткування характеризується її елементами — суб’єкт оподаткування, об’єкт оподаткування, податкова ставка, джерело сплати.

Суб’єкти оподаткування – це платники (фізичні чи юридичні особи), які безпосередньо сплачують податки.

Об’єкт оподаткування – це доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), спеціальне використання природних ресурсів, майно юридичних і фізичних осіб, інші об’єкти, визначені законодавством про оподаткування.

Податкова ставка – розмір податку з одиниці об’єкта оподаткування.

Джерело сплати – джерело, за рахунок якого сплачується той чи інший податок (заробітна плата, прибуток тощо).

За методами обчислення податки можна поділити таким чином:

1. Кадастровий (від слова кадастр – таблиця, довідник) коли об’єкти оподаткування розділені на групи за певною ознакою. Перелік цих груп і їх ознаки заносяться у відповідні довідники. Для кожної групи встановлена індивідуальна ставка податку. Такий метод характеризується тим, що розмір податку не залежить від прибутковості об’єкта. Прикладом такого податку є податок з власників транспортних засобів. Він утримується за встановленою ставкою в залежності від об’єму двигуна транспортного засобу і не залежить від того, використовується транспортний засіб чи простоює.

2. На підставі декларації. Декларація – документ, в якому платники податку наводять розрахунок доходу і податок із нього. Характерною рисою цього методу є те, що сплата податку відбувається після отримання доходу особою, яка цей доход отримує. Наприклад, податок на прибуток підприємств.

3. З джерела виплати доходу, що зменшується на суму податку. Наприклад, податок на доходи з фізичних осіб, який сплачується підприємством або організацією, де працює фізична особа. До виплати заробітної плати з неї утримується прибутковий податок і перераховується до бюджету, решта сплачується робітнику.

Податкова система відіграє провідну роль у формуванні державних доходів, відчутно впливає на доходи юридичних та фізичних осіб [42-44].

В Україні справляються:

загальнодержавні податки і збори (обов'язкові платежі);

місцеві податки і збори (обов'язкові платежі).

До загальнодержавних належать такі податки і збори (обов'язкові платежі):

1) податок на додану вартість;

2) акцизний збір;

3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами;

4) податок на доходи фізичних осіб;

5) мито;

6) державне мито;

7) податок на нерухоме майно (нерухомість);

8) плата за землю (земельний податок, а також орендна плата за земельні ділянки державної і комунальної власності);

9) рентні платежі;

10) податок з власників транспортних засобів та інших самохідних машин і механізмів;

11) податок на промисел;

12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

13) збір за спеціальне використання природних ресурсів;

14) збір за забруднення навколишнього природного середовища;

15) збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

16) збір на обов'язкове державне пенсійне страхування;

17) збір до Державного інноваційного фонду;

18) плата за торговий патент на деякі види підприємницької діяльності;

19) фіксований сільськогосподарський податок;

20) збір на розвиток виноградарства, садівництва і хмелярства;

21) гербовий збір (застосовується до 1 січня 2000 року);

22) єдиний збір, що справляється у пунктах пропуску через державний кордон України;

23) збір за використання радіочастотного ресурсу України;

24) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний);

25) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками;

26) збір за проведення гастрольних заходів;

27) судовий збір;

28) збір у вигляді цільової надбавки до затвердженого тарифу на природний газ для споживачів усіх форм власності.

Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною Радою України і справляються на всій території України.

До місцевих податків і зборів (обов'язкових платежів)належать:

1) податок з реклами;

2) комунальний податок.

3) ринковий збір;

4) збір за видачу ордера на квартиру;

5) курортний збір;

6) збір за участь у бігах на іподромі;

7) збір за виграш на бігах на іподромі;

8) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі;

9) збір за право використання місцевої символіки;

10) збір за право проведення кіно- і телезйомок;

11) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

12) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

13) збір з власників собак;

14) збір за припаркування автотранспорту.

Крім того існує розподіл податків на прмі та непрямі. Прямі податки-це податки, які держава стягує безпосередньо з доходів або майна платника податку. До них належать: податок на прибуток підприємств і організацій, податок з доходів фізичних осіб.

Непрямі податки — це податки, які стягуються у вигляді надбавки до ціни товару і сплачуються споживачами при його купівлі. До них належать, зокрема, податок на додану вартість і акцизний збір.

Податкова система функціонує при забезпечені її певними інституціями. До системи органів державної податкової служби належать: Державна податкова адміністрація України, державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі, державні податкові інспекції в районах, містах (крім міст Києва та Севастополя), районах у містах (далі — органи державної податкової служби).

У складі органів державної податкової служби знаходяться відповідні спеціальні підрозділи по боротьбі з податковими правопорушеннями (далі — податкова міліція) [44].

Державна податкова адміністрація України залежно від кількості платників податків та інших місцевих умов може утворювати міжрайонні (на два і більше районів), об'єднані (на місто і район) державні податкові інспекції та у їх складі відповідні підрозділи податкової міліції.

У Державній податковій адміністрації України та державних податкових адміністраціях в Автономній Республіці Крим, областях, містах Києві та Севастополі утворюються колегії. Чисельність і склад колегії Державної податкової адміністрації України затверджуються Кабінетом Міністрів України, а колегій державних податкових адміністрацій в Автономній Республіці Крим, областях, містах Києві та Севастополі — Державною податковою адміністрацією України. Колегії є дорадчими органами і розглядають найважливіші напрями діяльності відповідних державних податкових адміністрацій.

Структура Державної податкової адміністрації України затверджується Кабінетом Міністрів України.

1.3 Особливості податкової політики в Україні

Податкова політика — це діяльність держави у сфері встановлення, правового регламентування та організації справляння податків і податкових платежів у централізовані фонди грошових ресурсів держави. Формуючи свою податкову політику держава шляхом збільшення або скорочення маси податкових надходжень, зміни форм оподаткування та податкових ставок, тарифів, звільнення від оподаткування окремих галузей виробництва, територій, груп населення може сприяти зростанню чи спаду господарської активності, створенню необхідної кон’юнктури на ринку, умов для розвитку пріоритетних галузей економіки, формування збалансованої соціальної політики. Використовуючи ті чи інші податкові пільги, держава регулює пропорції як у економічній структурі виробництва й обміну, так і у розвитку продуктивних сил. Організація оподаткування впливає на реалізацію суспільного продукту, темпи нагромадження капіталу і технічного оновлення виробничого потенціалу держави.

Вся історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. З одного боку, податки мають забезпечити сталу фінансову базу держави, з іншого — залишити достатньо коштів підприємствам і громадянам з метою збереження максимальної заінтересованості в результатах діяльності. При цьому держава не може задовільнитися лише загальними пропорціями розподілу ВНП. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства. Інакше кажучи, податкова політика ведеться за народним прислів’ям «щоб і вівці були цілі, і вовки ситі». Це досягається за умови наукового поєднання критеріїв податкової політики: фіскальної досконалості, економічної ефективності, соціальної справедливості, стабільності, гнучкості.

Загальновідомо, що кожна держава для забезпечення виконання своїх функцій зобов’язана мати відповідні кошти, які концентруються в бюджету. Через прибутки та видатки центрального уряду і місцевої влади, тобто через бюджетну систему, здійснюється пряме державне регулювання економіки.

Джерелом формування коштів бюджету є:

— по-перше власні доходи держави, тобто надходження платежів за ресурси, що належать їй відповідно до законодавства;

— по-друге, податки, які сплачують юридичні і фізичні особи зі своїх доходів.

Перехід до ринкових відносин, розвиток нових форм власності зумовлюють втрату державою значної частини власних доходів. У результаті податки стають основних джерелом формування коштів бюджету.

Ефективність державного регулювання за допомогою податків вирішальною мірою залежить від вибору системи оподаткування, висоти податкових ставок (ставки ПДВ, податку на прибуток, податку з доходів фізичних осіб та інші повинні ретельно і обґрунтовано обраховуватись і бути оптимальними за даної економічної ситуації), видів і розмірів податкових пільг (необгрунтоване і безсистемне надання пільг веде до втрати державою значних фінансових ресурсів).

Податки здійснюючи свою регулюючу функцію, завжди прямо або опосередковано впливають на економічну діяльність суб’єктів господарювання. Тому податкова система повинна будуватися з урахуванням вище названих чинників, а вони, в свою чергу, можуть впливати на результати її функціонування. Створення податкової системи і розробка податкової політики не можуть вестися спонтанно.

Податкова політика повинна забезпечити вирішення двоєдиного завдання. З одного боку — це встановлення оптимальних податків, які не стримуватимуть розвиток підприємництва, а з іншого — забезпечити надходження до бюджету коштів, достатніх для задоволення державних потреб.

Тому основне завдання держави і її органів полягає в тому, щоб створити настроюваний податковий механізм впливу на господарську поведінку юридичних і фізичних осіб.

У широкому плані податкова політика охоплює питання формування державних доходів за рахунок постійних джерел (податків) і тимчасових (позик). Оскільки кожна держава не може встановлювати надто високий рівень оподаткування, бо цьому протидіє суспільство, то вона змушена використовувати державні позики для покриття державних видатків. І взагалі, щодо поняття справедливості в оподаткуванні, то воно є відносним і те що здається правильним і справедливим для одного платника, іншим сприймається як антитеза. Взагалі не існує і не може існувати податкової системи, яка б задовольняла усіх платників податків і державу в цілому одночасно.

Тому на величину податкових надходжень впливає і таке явище як ухиляння від сплати податків. Надмірне підвищення норми оподаткування призводить до збільшення доходів тіньової економіки і згортання легального бізнесу, а разом і до скорочення податкової бази.

Проблему ідеальної фіскальної системи можна поставити широко: який із способів — податки чи позики більше відповідає вищим цілям розвитку суспільства, забезпечує оптимальний розподіл наявних і завжди обмежених ресурсів між приватним сектором і державою? Наукова думка й фінансова практика здавна шукають відповідь на питання: як податки і позики окремо або в поєднанні впливають на комбінацію соціально-економічних параметрів (особистий добробут, суспільне багатство, фінансовий стан державної скарбниці), якими є державно-фінансові й одночасно економічні, господарсько-майнові ефекти фіску?

У зв’язку з цим в арсенал фінансової науки введені поняття «податкові фінанси» (tax finance) та позичкові фінанси (debt finance). В принципі шляхом референдуму чи голосування за кандидатів з різними програмами виборці роблять альтернативний вибір між фінансами «податковими» і «ніякими» — в останньому разі фінансування потреби просто відхиляється.

Першим дослідником податкових і позичкових фінансів був Давід Рікардо. Він дійшов висновку, що ці дві форми фінансів еквівалентні стосовно впливу на характер і обсяг суспільного добробуту («теорема еквівалентності Рікардо»). Іншими словами, в стосунках платників податків з державою податки та позики сприймаються приватними особами однаково.

В вітчизняній фінансовій літературі багато разів посилалися на протилежну думку Рікардо, що для блага людства треба позбутися державного боргу; що система позик більш спустошлива для національного капіталу, ніж система оподаткування того ж розміру. Зручні для політиків позичкові фінанси мають проте, очевидну тенденцію до марнотратства.

В умовах широкої демократії неминуче треба врахувати такий фактор як популярність, а податки ніде й ніколи не були популярними. В короткостроковому вимірі державний борг підтримує рівень оподаткування на достатньо необтяжливому рівні, щоб стимулювати розвиток підприємництва та прибуткового господарювання в будь-якій галузі. Зрештою дилема «податки-позики» не передбачає вибір «або-або», вона вирішується як фіскальний тандем "і-і".

Проблема полягає у визначенні суспільно необхідної та суспільно можливої межі оподаткування в конкретній соціально-економічній ситуації, в пошуках оптимальної для неї податкової системи [30].

Податкову політику, які діяльність держави у сфері встановлення і стягнення податків розглядають у широкому і вузькому планах. У вузькому плані вона охоплює діяльність держави тільки у сфері оподаткування — встановлення видів податків, платників, об’єктів, ставок, пільг, термінів і механізму зарахування в бюджет.

Податкова політика ведеться виходячи з певних принципів, що відображають її завдання. Основне завдання полягає у встановленні такого рівня оподаткування у державі, за якого розвиватиметься підприємницька діяльність і надходження до бюджету коштів буде достатнє для задоволення державних потреб. А ефективність проведення податкової політики, в свою чергу, залежить від ступеня її відповідності потребам соціально-економічного розвитку країни та інтересам широкого загалу. Тому суть основних принципів податкової політики полягає у наступному:

1. Рівень податкової ставки повинен установлюватися з урахуванням можливостей платника податку, тобто рівня його доходів.

Оскільки можливості різних фізичних і юридичних осіб неоднакові, в ідеалі у них мають бути встановлені диференційовані податкові ставки. Це насамперед повинно стосуватися прибуткового і майнового оподаткування. При оподаткуванні доходів фізичних і юридичних осіб необхідно враховувати майновий стан податкоплатника. Цього принципу дотримуються далеко не завжди. Хоча ідея необхідності обкладення податками доходів і майна за прогресивними ставками заслуговує на увагу [27].

2. Оподаткування доходів має носити однократний характер. Багатократне обкладення доходу або капіталу неприпустиме.

Прикладом реалізації на практиці цього завдання є заміна податку з обороту податком на додану вартість. Тепер новостворений чистий продукт обкладається податком усього один раз аж до його реалізації.

В результаті кожна надбавка до ціни сировини, що виникає в міру її проходження по виробничому ланцюжку аж о кінцевого продукту, оподатковується лише один раз. В цьому одна з переваг ПДВ.

3. Сплата податків має носити обов’язковий характер. Податкова система не повинна залишати сумнівів у платника податків в неминучості платежу. Система штрафів, санкцій і громадська думка в країні повинні бути сформовані таким чином, щоб несплата або невчасна сплата податків були ще менш вигідні платникові, ніж вчасне і чесне виконання зобов’язань перед бюджетом.

Діюча система штрафів не є оптимальною. У законодавстві є багато «прогалин», які дозволяються уникнути покарань. Тому необхідно проглянути існуючу систему штрафів і санкцій за несплату податків. Зробити акцент на виховному характері покарань та їх посиленні від першого випадку з кожним наступним рецидивом.

4. Система і процедура сплати податків повинні бути простими, зрозумілими і зручними для платників податків і податкової адміністрації.

Це означає, що оподаткування повинно проводитись з мінімальними адміністративними витратами, а законодавчі акти по податках і податкових платежах повинні бути прості і зрозумілі як для податкоплатників, так і для контролюючих органів.

5. Податкова система має бути гнучкою і такою, що швидко адаптується до мінливих економічних і суспільно-політичних потреб. Один з важливих аспектів цього положення — практика застосування різних пільг. Не можна «безоглядно» і «безсистемно» їх роздавати. В такій ситуації необхідно практикувати адресне податкове стимулювання різних галузей або регіонів. До речі, такий підхід збігається із світовою практикою пільгового оподаткування і стимулювання розвитку економіки. В жодній країні не має прикладів огульного надання пільг заради самого пільгування, без найдокладнішого економічного обґрунтування й розрахунків.

6. Податкова система має забезпечувати перерозподіл створюваного валового внутрішнього продукту і бути ефективним інструментом державного регулювання економічної політики.

На даний час, у нашій країні не розроблена податкова політика, яка б усіх влаштовувала. завдання, яке ставиться сьогодні перед Державною податковою адміністрацію України, — створити податкову службу, яка навіть при недосконалому законодавстві зможе на досить високому рівні забезпечити надходження податків до бюджету. Для досягнення цієї мети розробляється проект модернізації податкової служби за участю Світового банку і Міжнародного Валютного Фонду [28].

Податкова політика України 2005-2010 років спрямована на стабілізацію фінансового стану підприємств у цілому, у першу чергу, за рахунок зниження податкового навантаження, виконання дохідної частини бюджетів всіх рівнів, чіткого розмежування повноважень та відповідальності виконавчої і законодавчої влади в процесі підготовки, затвердження та виконання бюджету, а також визначення відповідальності розпорядників бюджетних коштів на усіх рівнях.

Економічний розвиток в умовах структурних змін і стабілізації не може не вплинути на державну політику в бюджетній сфері. Протягом 2003-2007 рр. поряд з високими середньорічними темпами економічного зростання, які оцінюються в 7%, зроблено істотні кроки щодо вдосконалення бюджетної сфери. Але бюджетно-податкова політика сьогодні справляє здебільшого фіскальний вплив і не підпорядковується завданням політики економічного зростання.

В Україні найвищий рівень державних видатків мав місце у 1994 р. і становив 52,4% ВВП. Такий рівень державного споживання можуть собі дозволити лише розвинуті країни; підтвердженням цього є дефіцит зведеного бюджету в зазначеному році розміром 8,9% ВВП, який значною мірою покривався прямою емісією НБУ. У 2007 р. рівень державних видатків знизився до 35,7% ВВП, а дефіцит бюджету досяг мінімальної величини (2% ВВП).

Держава фінансує свої видатки, насамперед, за рахунок податкових надходжень. Для будь-якої держави податки – це 80-90% усіх доходів бюджету, інше джерело – прибутки державних підприємств, позики, емісія.

Таблиця 1.1. Основні показники надходжень обов’язкових платежів

| Назва виду діяльності за КВЕД | Сплата | |||

| Збір платежів у січні — листопаді 2008 року | За відлов період 2007 року | до відповідного періоду минулого року | ||

| приріст (зниження) | Темп росту % | |||

| Сільське господарство, мисливство та лісове господарство | 994.04 | 773.60 | 220.43 | 128.49 |

| Рибне господарство | 12.16 | 13.01 | -0.35 | 93.44 |

| Добувна промисловість | 16556.07 | 11683.2З | 4882.34 | 141.79 |

| Обробка промисловість | 31069.43 | 24593.30 | 6471.13 | 126.31 |

| Виробництво електроенергії, газу та води | 8199.27 | 6775.05 | 1424.2З | 121.02 |

| Будівництво | 4535.31 | 4000.66 | 939.15 | 124.72 |

| Оптова та роздрібна торгівля; торгівля транспортними засобами: послуги з ремонту | 16212.47 | 10217.64 | 5994.84 | 153.67 |

| Готелі і ресторани | 545.13 | 439.59 | 105.59 | 124.02 |

| Транспорт (без зв'язку) | 7682.09 | 5302.99 | 2379.10 | 144.36 |

| Фінансова діяльність | 4445.03 | 2734.35 | 1710.22 | 162.53 |

| Операції з нерухомістю — здавання під найм та послуги юридичним особам | 11479.30 | 3392.45 | 3087.24 | 136.79 |

| Державне управління | 1116.11 | 874.77 | 241.34 | 127.59 |

| Освіта | 207.20 | 167.59 | 39.61 | 123.63 |

| Охорона здоров я та соціальна допомога | 453.31 | 326.62 | 127.18 | 138.54 |

| Надання комунальних та індивідуальних послуг; діяльність у сфері культури та спорту | 1040.63 | 932.42 | 108.22 | 111.61 |

| Інші види діяльності | 1422.96 | 1019.00 | 403.95 | 139.64 |

| Всього | 111111.77 | 82619.30 | 28492.47 | 134.49 |

За останні два роки, як свідчать дані таблиці бачимо, що найбільші надходження були отримані від таких галузей як промислове виробницто, торгівля та операції з нерухомістю. Така ситуація склалася через те, що у цих галузях залучені великі активи, які у свою чергу забезпечують високі надходження від сплати прямих податків.

Основні завдання податкової політики полягають у:

— зниженні граничного рівня перерозподілу валового внутрішнього продукту через доходну частину бюджету;

— розширення бази оподаткування шляхом законодавчого скасування пільг;

— послаблення податкового навантаження на фонд оплати праці;

— запровадження податкового стимулювання діяльності малого підприємництва, насамперед, у пріоритетних сферах матеріального виробництва; звільнення від оподаткування частини їх прибутку (доходу), що спрямовується на рефінансування;

— наданні експортерам високотехнологічної продукції, знижок з діючих ставок податку на прибуток у залежності від росту експортної продукції.;

— наданні податкових пільг під крупні іноземні кредити, що спрямовуються в інвестиційні проекти, передбачені державними програмами;

— підвищенні ролі акцизного збору у наповненні доходів бюджету;

— подальшому впровадженні і посиленні ролі місцевих податків і зборів у формуванні доходів місцевих бюджетів;

— посиленні контролю за правильністю справляння податків, боротьби з ухиленням від сплати платежів, контролю за бюджетною дисципліною та цільовим використанням бюджетних коштів.

Віднозначно, що держава, проводячи свою податкову політику повинна дотримуватись визначених на певний час орієнтирів у розвитку суспільства, змінюватися поступово, еволюційним шляхом. З набуттям незалежності України почала формувати свою власну податкову політику. Її аж ніяк не можна назвати стабільною, так як це був період пошуку оптимальних форм і механізмів стягнення податків, який триває й досі.

Стабільність податкової політики по-перше, дає змогу всім суб’єктам фінансових відносин мати сталі інтереси і виходячи з них вести перспективну фінансову політику. Коли податкова політика змінюється щороку, а то й декілька разів на рік, то це призводить до нерівноваженості і невпевненості у фінансовій діяльності підприємств. Ні про яке нормальне фінансове планування в таких умовах не може бути й мови. По-друге, стабільність податкової політики забезпечує високий рівень податкової роботи, оскільки податкова служба теж повинна мати певний час на освоєння механізму стягнення того чи іншого податку. Коли ж податки і порядок їх стягнення весь час змінюються, то на невизначеність фінансових інтересів платників накладається це й плутанина в роботі податкової служби [38].

Але слід зазначити, що стабільність податкової політики має і певні обмеження. У зв’язку з тим, що соціально-економічна ситуація в кожній країні весь час змінюється, необхідні і відповідні зміни в податковій політиці. Ці зміни можуть відбуватись або шляхом податкової реформи, або еволюційним шляхом поступового вдосконалення податкової системи. Причому гнучкість податкової політики забезпечується, насамперед, через поступову зміну податкової системи. Така податкова політика і легше сприймається населенням, і приносить більше користі.

У більшості країн світу податки є «ефективним знаряддям державної політики» відносно життєдіяльності суспільства, а саме: перерозподілу ВВП у соціальному, віковому, територіальному, галузевих аспектах компенсації недоліків ринкових механізмів, розміщення ресурсів і забезпечення суспільними благами, заохочення бізнесу, ділової та інвестиційної активності, мотивації до праці, антициклічного регулювання економіки, підтримання рівня зайнятості, стабілізації ринкової кон'юнктури.

Проведення ринкових реформ значною мірою залежить від стану фінансів держави та її бюджету, через який держава акумулює кошти для фінансування пріоритетних напрямів розвитку економіки, соціальної сфери, культури тощо.

Бюджетні відносини потребують державного регулювання, яке досягається шляхом чіткої регламентації бюджетної діяльності через впровадження виваженої податкової політики.

В залежності від особливостей податкової політики держави, податки можуть відігравати крім суто фіскальної функції роль стимуляторів або дестимуляторів економічних процесів у державі.

Характерним і дестабілізуючим фактором для України сьогодні є значна кількість податків, безсистемне надання пільг, значний податковий тягар, часті зміни податкового законодавства.

Для податкової політики нашої держави поки що характерне те, що:

— по-перше, нові податки ніде на підприємствах, у районах або містах не апробуються;

— по-друге, не відпрацьовуються ставки оподаткування, а тому Верховна Рада України змушена знову й знову змінювати їх;

— по-третє, в нашу економічну систему з домінуючою державною монополією на виробництво і предмети споживання кавалерійськими методами впроваджується податкова система розвинутих ринкових країн. Це свідчить про спадкоємність принципів і методів управління, про примат політики нової законодавчої влади над економікою, але необхідно бачити корені суспільного розвитку не в політиці, а в економіці та фінансах, тобто необхідна економічна політика. Тільки у цьому разі економічна політика стає двигуном прогресу, виступає одночасно формою використання об'єктивних економічних законів і формою вирішення суперечностей в економіці.

Податкова політика суттєво впливає на бюджетну політику та бюджетні відносини. Доходи зведеного бюджету можуть утворюватися за рахунок податкових і неподаткових надходжень, доходів від операцій з капіталом, офіційних трансфертів від урядів зарубіжних країн та міжнародних організацій, доходів цільових фондів.

У структурі доходів зведеного бюджету основна частка припадає на податкові надходження (табл. 1.2.). У 1999-2004 рр. їх частка коливалася від 75% (1999 р.), 63,8% (2001 р.) до 72,2% (2004 р) [75].

Таблиця 1.2. Надходження до бюджетів України у 1999 – 2004 рр

| Показник | 1999 | 2001 | 2002 | 2003 | 2004 |

| Податкові надходження, млн. грн. | |||||

| до державного бюджету | 10311,7 | 19560,5 | 21958,0 | 28934,8 | 35725,7 |

| до місцевих бюджетів | 11536,6 | 11757,0 | 14758,7 | 16457,7 | 18595,3 |

| до зведеного бюджету | 21848,3 | 31317,5 | 36716,4 | 45392,5 | 54321,0 |

| Неподаткові надходження, млн. грн. | |||||

| до державного бюджету | 2079,6 | 10870,0 | 14244,0 | 12624,7 | 15700,4 |

| до місцевих бюджетів | 517,2 | 1782,5 | 2183,1 | 2072,0 | 2391,5 |

| до зведеного бюджету | 2596,8 | 12652,5 | 16427,1 | 14696,7 | 18277,0 |

Частка податкових надходжень, % у доходах: | |||||

| до державного бюджету | 65,6 | 56,2 | 59,0 | 68,0 | 67,8 |

| до місцевих бюджетів | 87,3 | 82,1 | 83,2 | 84,7 | 82,4 |

| до зведеного бюджету | 75,6 | 63,8 | 66,8 | 73,3 | 72,2 |

Частка неподаткових надходжень, % у доходах: | |||||

| до державного бюджету | 13,2 | 31,2 | 38,3 | 29,7 | 29,8 |

| до місцевих бюджетів | 3,9 | 12,5 | 12,3 | 10,7 | 10,6 |

| до зведеного бюджету | 8,9 | 25,8 | 29,9 | 23,7 | 24,2 |

| Доходи державного бюджету, млн. грн. | 15705,0 | 34806,2 | 37199,1 | 42525,0 | 52708,2 |

| Доходи місцевих бюджетів, млн. грн. | 13210,8 | 14311,8 | 17735,6 | 19429,3 | 22577,4 |

| Доходи зведеного бюджету, млн. грн. | 28915,8 | 49117,9 | 54934,6 | 61954,3 | 75285,6 |

Обсяги податкових надходжень залежать від податкової політики держави, економічної активності інституційних секторів економіки, обсягів їх доходів, що формують базу оподаткування. В структурі податкових надходжень зведеного бюджету є такі, що безпосередньо не пов’язані зі створюваним ВВП. Наприклад, це податки на власність, збори за спеціальне використання природних ресурсів, ввізне мито, деякі місцеві податки. В структурі внутрішніх податків на товари і послуги – це різні „дозвільні" та „реєстраційні" платежі. Таким чином, для цілей порівняльного аналізу обсяги податкових надходжень також необхідно корегувати на величину, яка не має зв’язку зі створюваним ВВП.

Таким чином, у процесі порівняльного аналізу динаміки доходів зведеного бюджету і ВВП необхідно суттєво корегувати обсяги доходів х урахуванням їх зв’язку зі створюваним в поточному році ВВП.

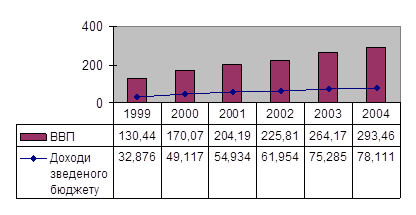

Динаміку ВВП і доходів зведеного бюджету показано на рис. 1.2.

Рисунок 1.2. Динаміка ВВП і доходів зведеного бюджету

З нього видно, що залежність доходів бюджету не є прямою від ВВП. відношення доходів зведеного бюджету до ВВП значно коливається (від 25,2% у 1999 р. до 28,5% у 2003р.) [75].

Досягнуті реальні масштаби національної економіки в абсолютному вимірі є ще дуже незначними порівняно навіть із середніми європейськими показниками. Це, безперечно, негативно позначається як на обсягах доходів, так і на розмірах видатків бюджету.

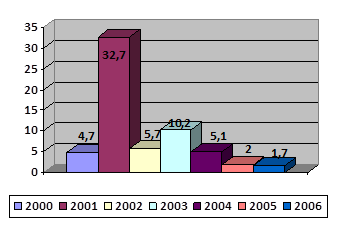

Розглянемо дані щодо ступеня впливу окремо деяких податків на величину зведеного бюджету країни. Визначимо долю кожного податку у зведеному бюджеті за 2000-2006 роки окремо (табл. 1.2.)

Таблиця 1.2. Доля податкових надходжень у зведеному бюджеті за 2000-2006 рр

| Види податків / роки | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| 1) Податок на приб.підпр. | 5694,4 | 6352,5 | 7698,4 | 8280 | 9398,3 | 13237,2 | 16161,7 |

| 2)Податок на доходи ф.о. | 3570,6 | 4434,4 | 6377,7 | 8774,9 | 10823,9 | 13521,3 | 13213,3 |

| 3) Податки на власність | 193,1 | 296,2 | 529,5 | 552,4 | 587,3 | 600,2 | 658,7 |

| 4) Платежі за використ. прир.ресурсів | 1488,3 | 1456,3 | 1977,1 | 2269 | 2449,8 | 2780,3 | 3383,9 |

| 5) Внутр. податок за тов. і послуги | 9247,9 | 10762,5 | 12246,7 | 13604,2 | 18192,2 | 18560,9 | 27738,6 |

| 6) ПДВ | 7460,1 | 8409,2 | 9441,4 | 10348,4 | 13471,2 | 1259,8 | 16233,2 |

| 7) Акцизний збір | 1288,8 | 1787,6 | 2239,7 | 2654,3 | 4098,2 | 5246,1 | 6204,4 |

| 8) Под. на міжнародну торгівлю та зовнішні операції | 972,7 | 1238,1 | 1560,7 | 1945,3 | 2366,2 | 3794,6 | 5066,9 |

| 9) Інші внутр. податки за тов. і послуги | 499 | 565,7 | 565,6 | 601,5 | 622,8 | 12055 | 5301 |

| 10) Інші податки(в тому числі місцеві) | 459,9 | 590,4 | 927,4 | 1290 | 1574,8 | 1826,8 | 1938,6 |

| 11) Держ. мито | 285,8 | 257,5 | 268,9 | 242 | 263,7 | 263,1 | 331,8 |

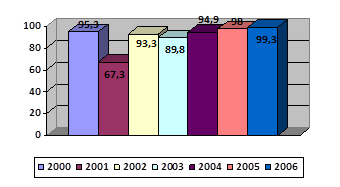

За даними Кабінету Міністрів України, план надходжень до загального фонду держбюджету за 2006 рік перевиконано.

За оперативними даними Державного казначейства України, надходження до загального фонду державного бюджету за 2006 рік (з офіційними трансфертами) склали 101,3 млрд. гривень, що становить 104,1% плану та більше плану на 4 млрд. гривень. Проти 2005 року надходження до загального фонду держбюджету склали 121,9%. Планові показники року виконали Державна податкова адміністрація і Державна митна служба України. Так, Державна податкова адміністрація України забезпечила надходження до загального фонду державного бюджету в сумі 56,9 млрд. грн., що більше плану на 0,4 млрд. грн. або становить 100,6% плану. Державна митна служба України мобілізувала 37,8 млрд. грн., що більше річного плану на 2,2 млрд. грн. або становить 106,1% плану. Виконано планові надходження 2006 року по 40 джерелах надходжень. Найвагоміші з них:

ПДВ з вироблених в Україні товарів надійшло 31,9 млрд. гривень;

ПДВ із ввезених на територію України товарів надійшло 30,6 млрд. гривень;

податок на прибуток підприємств склав 25,4 млрд. гривень;

надходження від перевищення валових доходів над видатками Національного банку України склали 1,3 млрд. грн.;

надходження митних зборів склали 1 млрд. грн.

Загалом, надходження, які забезпечуються Державною податковою адміністрацією та Державною митною службою, становлять 93,4% доходів загального фонду державного бюджету України. Планові показники грудня цього року виконанні на 110,8%. До загального фонду держбюджету за грудень надійшло 11,4 млрд. грн., що на 1,1 млрд. грн. більше плану. [76] У цілому структура податкової системи України відповідає загальним закономірностям, притаманним розвитку податкових систем перехідного періоду. В умовах падіння реальних доходів підприємств, зростання кількості збиткових підприємств, низького рівня доходів громадян неможливо забезпечити переважання у структурі податкової системи прямих податків. Про недосконалість сучасної податкової системи України свідчить також чималий податковий тягар, що лягає на підприємницьку діяльність і споживачів. Він не тільки зменшує надходження до бюджету, а й підриває фінансову стійкість підприємств і сприяє розвитку тіньової економіки (понад 40% ВВП). Підтвердженням цього є постійне зростання заборгованості підприємств перед бюджетом: недоїмка по податках та обов'язкових платежах зросла з 6,7 млрд. у 2004 р. до 15,3 млрд. грн. у 2006 р. [76]

2. Аналіз адміністрування податків до бюджету з юридичних осіб

2.1 Дослідження оподаткування непрямими податками

Важливою характеристикою сучасних податкових систем є також структура податків, перш за все, співвідношення прямих і непрямих. Структурний аналіз системи оподаткування України свідчить про значну частку непрямих податків та коливання частки прямих. Частка непрямих податків у загальній сумі податкових надходжень у 2004 р. становила 43,26%, у 2005 р. – 41,73, у 2006 р. – 40,22%. Водночас частка прямих податків зросла в 2005 р. порівняно з 1994 р. на 3,3%, а в 2006 р – зменшилася на 5,9%. [76]

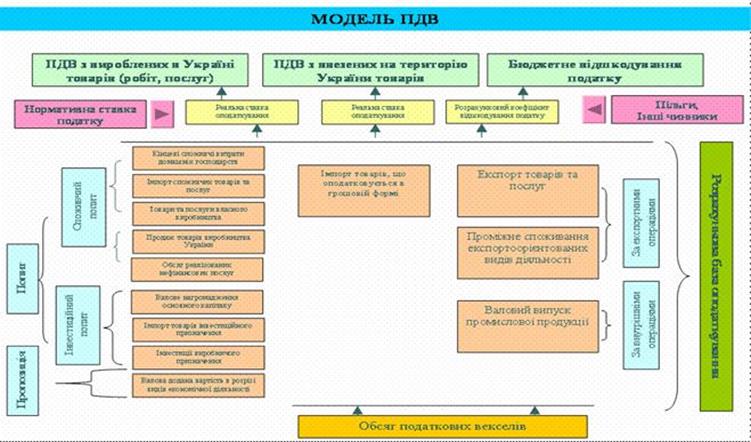

Податок на додану вартість (ПДВ) – це непрямий податок на споживання, який вилучає до бюджету частину доданої вартості, створеної на всіх стадіях виробництва та обігу. Він включається у вигляді накидки до ціни товарів, послуг і повністю сплачується кінцевим споживачем товарів, послуг. Цей податок був введений в 1992г. Декретом Кабінету Міністрів України. Законодавче оформлення ПДВ отримав в 1997 р. з ухваленням Закону України «Про податок на додану вартість» (введений в дію з 1 жовтня 1997 р.) (Додаток 1).

Об'єктом оподаткування є операції з продажу товарів (робіт, послуг) на митній території України, а також ввезення і вивіз товарів (робіт, послуг) за її межі. Платниками ПДВ є:

• юридичні і фізичні особи, об'єм операцій оподаткувань з продажу товарів яких протягом останніх 12 календарних місяців перевищував 1200 НМДГ;

• обличчя, які ввозять товари (роботи, послуги) на митну територію України або отримують від нерезидента роботи (послуги) для їх використання або споживання на митній території України;

• особи, торгуючі на митній території України за наявні засоби незалежно від об'ємів продажів (окрім фізичних осіб, торгуючих на умовах сплати ринкового збору);

• обличчя, які на митній території України надають послуги, пов'язані з транзитом пасажирів або вантажів через неї.

Платники ПДВ зобов'язані реєструватися в податкових органах. Кожному з них привласнюється індивідуальний податковий номер. Податкові органи ведуть реєстр платників.

Звітним податковим документом, який одночасно буде і розрахунковим документом, є податкова накладна, яку платник податку зобов'язаний видавати покупцеві на його вимогу. Крім того, в товарних чеках або інших розрахункових документах, які зобов'язаний видавати продавець, повинна указуватися сума ПДВ.