Реферат: Сравнение налоговой системы Беларуси и России

Содержание

Глава 1. Налоговая система республики Беларусь. 7

1.1. Становление и развитие налоговой системы республики Беларусь. 7

1.2. Основные особенности нормативно-правового регулирования налоговой системы Беларуси. 15

1.3. Классификация налоговых платежей. 25

Глава 2. Система налогообложения Российской Федерации и республики Беларусь33

2.1. Двусторонние соглашения в сфере налогообложения между Россией и Беларусью… 33

2.3. Особенности механизма налогообложения двух стран. 66

Введение

Актуальность темы исследования заключается в том, что создание многоукладной экономики — путь, по которому пошли все независимые государства, образованные на базе республик бывшего Союза. Экономическая ситуация, сложившаяся к началу 90-х гг., обусловила необходимость реформирования экономики путем перехода к использованию рыночных механизмов.

Не явилась исключением и Беларусь. Приступая к рыночным преобразованиям, республика оказалась в условиях отсутствия традиций рыночного права и неадаптированности норм гражданского и хозяйственного законодательства к изменившейся экономической ситуации. Несмотря на то, что реформирование экономики в Республике Беларусь осуществлялось несколько медленнее, чем у соседей — государств Прибалтики, в России появились тысячи негосударственных предприятий и предпринимателей, десятки коммерческих банков и страховых компаний, сформировались основы для функционирования рынка ценных бумаг, значительно возросли объемы внешней торговли.

В связи с этим одной из актуальных задач стало создание налоговой системы, адекватной изменившимся экономическим условиям и, соответственно, органов, обеспечивающих ее функционирование.

Налоговая система — один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система Республики Беларусь была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Следует отметить, что налоговая система РБ создается практически заново, потому она еще несовершенна, нуждается в улучшении и в ближайшее время не может быть стабильной. Сегодня требуется не простое изменение налоговых ставок, а кардинальная налоговая реформа, стимулирующая деятельность производителя. Ниже сформулированы основные требования, предъявляемые налоговой системе в настоящее время:

· равные доходы при равных условиях их получения должны облагаться одинаковым по величине налогом; с разных доходов при разных условиях их получения должны взиматься разные налоги;

· ставки налогообложения должны быть едиными для всех предприятий независимо от формы собственности и для всех граждан независимо от видов деятельности (при равенстве полученных доходов).

· Система налогов должна быть комплексной, т.е. опираться на различные способы налогообложения при умелом их сочетании;

· Стабильность и гибкость налоговой системы должны обеспечить своевременное воздействие на экономические интересы участников общественного производства;

· Единую налоговую ставку следует дополнить системой налоговых льгот, носящих целевой и адресный характер, действие этих льгот должно наступать автоматически при выполнении условий, установленных законом.

Система налогообложения должна учитывать достижения науки и опыта зарубежных стран, строится на сходных принципах в соответствующей ситуации.

К основным недостаткам нового налогового законодательства можно отнести излишнюю уплотненность, запутанность, наличие большого количества льгот для различных категорий плательщиков, не стимулирующих рост эффективности производства, ускорение научно-технического прогресса, внедрение перспективных технологий или увеличение выпуска товаров народного потребления. Действующее законодательство фактически закрыто по отношению к мировому, не стимулирует привлечение в народное хозяйство иностранных инвестиций.

Нестабильность налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно, играет отрицательную роль, особенно в период перехода экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным.

Нестабильность налоговой системы на сегодняшний день-главная проблема реформы налогообложения.

Значение договорно-правового регулирования налогообложения возрастает прежде всего в связи с интернационализацией хозяйственной жизни. Транснациональные корпорации существуют давным-давно, но в наше рыночное время — время глобализации и сети интернет — на международную арену все больше выходит средний, а то и мелкий бизнес. И вот тут-то оказывается, что разные страны мира не только обладают различными природными, трудовыми и финансовыми ресурсами, но и имеют подчас радикально отличающиеся налоговые системы. Причем речь идет не только о ставках, отличаться могут даже сами принципы взимания налогов. Помимо национальных законодательств налоговые вопросы в глобальной коммерции регулируются международными соглашениями, заключенными между отдельными странами.

Кроме этого, в современный период практически все страны, а в первую очередь государства Содружества Независимых Государств с относительно слабой экономикой, объективно не могут существовать в производственной, торговой, экономической, научной и инвестиционной изоляции от других государств. Происходит взаимная торговля товарами и различными услугами, государства и их деловые круги, будучи заинтересованными в привлечении новых зарубежных технологий, приобретении кредитов, лицензий в области производства, вкладывают свои денежные средства в экономику других стран в виде инвестиций.

В Средние века в европейских государствах отсутствовали развитые налоговые системы, налоги имели разовый характер. Развитие государственности диктовало объективную необходимость усиления государственного аппарата, что обусловило возникновение налоговых систем, пришедших на смену разовым, бессистемным платежам. В конце XVII — начале XVIII века наступает второй период развития налогообложения, когда налоги становятся ведущим источником доходной части бюджета.

Правовой анализ международных экономических отношений второй половины ХХ века дает основание полагать, что процессы углубления в первую очередь экономической интеграции государств и в XXI веке будут сопровождаться динамичным развитием, гармонизацией налогов и налоговой политики государств, особенно на региональном и субрегиональном уровнях.

Целью данной работы является рассмотрение налоговой системы Беларуси и провести сравнение налоговой системы Беларуси и России.

Задачи исследования:

— рассмотреть историю развития налоговой системы Беларуси;

— рассмотреть нормативно – правовое регулирование налоговой системы Беларуси;

— рассмотреть и сравнить налоговую систему Беларуси и Российской Федерации, сравнить принципы и механизмы налогообложения двух стран

Теоретической основой для написания работы послужили нормативно – правовые акты РБ и РФ, периодическая печать, учеьные пособия по налоговой системе.

Глава 1. Налоговая система республики Беларусь

1.1. Становление и развитие налоговой системы республики Беларусь

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основной источник доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги стали известны еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями.[1]

В развитии форм и методов взимания налогов можно выделить три крупных этапа.

На начальном этапе развития общества (от древнего мира до начала Средневековья) государство не имело финансового аппарата, способного определить, сколько и каких налогов необходимо собрать. Определялась лишь общая сумма средств, которую желательно было получить; процесс сбора налогов возлагался на город или общину.

На втором этапе (XVI-нач. XIX) Государство организует сеть государственных учреждений, в том числе финансовых, и берет на себя часть функций по пополнению казны: устанавливает квоту обложения, наблюдает за процессом сбора налогов, ограничивает этот процесс более или менее широкими рамками.

И, наконец, третий современный этап- государство берет в свои руки все функции установления и взимания налогов, и на сегодняшний день сложилась широкая практика применения государством правил налогообложения. региональные и местные органы власти играют роль помощников государства, имея ту или иную степень самостоятельности.[2]

Важное место налогам, как экономическому рычагу, при помощи которого государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, форм собственности и организационно-правовой формы предприятия.

С помощью налогов определяются взаимоотношения субъектов предпринимательской деятельности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность налогоплательщиков, включая привлечение иностранных инвестиций путем предоставления налоговых льгот инвесторам.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства путем предоставления им налоговых льгот. Государство, приводящее в жизнь грамотную налоговую политику, имеет возможность развивать наукоемкие производства и осуществлять ликвидацию убыточных предприятий.

Посредством налогов государство воздействует на определенные общественные процессы, выполняет контрольные функции, выступает гарантом Конституционного права.

Налоговая система в Республике Беларусь начала создаваться в 1991 году, когда был принят пакет законопроектов о налоговой системе. Среди них закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», «О налоге на доходы и прибыль», «О налоге на добавленную стоимость» и другие. К настоящему времени в некоторые из них внесены изменения и дополнения, некоторые утратили силу в связи с введением в действие Общей части Налогового кодекса Республики Беларусь.

Новая, ориентированная на рынок система налогообложения была введена в Республике Беларусь с начала 1992 года. Она разрабатывалась с учетом отечественного опыта 20х гг. ХХв и практики тех стран, где налогообложение прошло многовековой процесс развития. Базирующаяся на требованиях рыночной экономики налоговая система призвана обеспечить более полную и своевременную мобилизацию доходов в бюджет, иначе невозможно проводить социально-экономическую политику государства, создать условия для регулирования производства и потребления в целом и по отдельным сферам хозяйства.[3]

Оценивая прошедшие годы, следует иметь в виду, что налоговая система Беларуси возникла и развивается в условиях переходной экономики. В тяжелой экономической ситуации она сдерживает нарастание бюджетного дефицита, обеспечивает функционирование всего хозяйственного механизма, позволяет финансировать неотложные государственные потребности и в целом отвечает текущим задачам перехода к рыночной экономике.

В 2001г. общая налоговая ставка применяемых на территории республики кумулятивных многоступенчатых сборов составляла 4,5%, что несоизмеримо выше обозначенного ранее порога, за пределами которого такие платежи в бюджет становятся неэффективными.

Сложившаяся ситуация вызывает серьезные опасения. Поскольку чрезмерная отягощенность налоговой системы кумулятивными оборотными налогами приводит к искажению конкуренции, вымыванию собственных оборотных средств и, как следствие, значительному ухудшению финансового состояния отечественных предприятий и сдерживанию экономического роста.

Что касается некумулятивного платежа- налога на добавленную стоимость. То его доля в доходах бюджета и в ВВП в течение изучаемого периода сохранялась практически на неизменном достаточно высоком уровне – в пределах ¼ всех доходов бюджета.

Вместе с тем оценка места и роли НДС в экономике Республики Беларусь неоднозначна. Практики полагают, что этот налог как нельзя лучше обеспечивает бюджетные потребности, а аналитики критикуют его за излишнюю фискальность, необработанность налоговой базы и чрезмерно высокие ставки. Последние считают, что данный налог не адаптирован к экономике Республики Беларусь на этапе ее перехода к рынку, чем объясняются недостатки формирования налогооблагаемой базы, техники исчисления НДС, и что, как следствие, вызывает недовольство налогоплательщиков.[4]

В условиях развития рыночных преобразований, активизации реальных экономических связей республики со странами СНГ проблемы совершенствования взимания НДС приобрели особую актуальность. Применяемый до 2000 года метод исчисления НДС стал тормозом позитивных экономических процессов и глобализации межгосударственного экономического сотрудничества. На протяжении всего периода действия новой системы взимания НДС велась кропотливая постоянная работа по ее совершенствованию. В частности, речь идет о переходе Республики Беларусь на взимание налога согласно принципу страны назначения со всеми внешнеторговым партнерами. Это международное правило применения НДС означает, что товар, перемещаясь через таможенную границу одной стороны в другую, «очищается» от НДС. Затем, когда товар достигает страны назначения, сумма НДС взимается по ставке, принятой в этой стране. Основу налоговой системы Республики Беларусь до 2004 года составлял Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а также специальные акты налогового законодательства, определяющие по каждому виду налога конкретные объекты обложения, порядок уплаты, ставки и льготы.[5]

К настоящему времени в республике создана систематизированная нормативная методическая база налогообложения. Главным шагом в этом направлении стало принятие общей части Налогового Кодекса Республик Беларусь, который введен в действие с 01.01.2004 года – единого систематизированного законодательного акта в сфере налогообложения. Отдельные положения Налогового Кодекса внедрялись поэтапно. Были введены в действие законы «Об акцизах», «О подоходном налоге с физических лиц», «О налоге на добавленную стоимость». Кодекс должен стать всеобъемлющим документом, регламентирующим взаимоотношения государства плательщиков, устранить недостатки существующей налоговой системы, так как она является важнейшим инструментом государства по стимулированию развития экономики и социального прогресса в стране.

Первоначально налоговая система включала 15 основных налогов. Кроме того, юридические лица уплачивали 8 видов отчислений в различные внебюджетные фонды, доля которых в общем, уровне налоговой нагрузки на экономику была довольно значительной – более 1/3. В дальнейшем налоговая система неоднократно корректировалась с точки зрения перечня налогов, размера ставок, предоставления льгот, так как одной из важнейших проблем в нашей республике является упрощение налоговой системы. И в этом направлении уже сделано немало шагов:

· С 2000 года введен в действие зачетный метод исчисления налога на добавленную стоимость, кроме этого, понижены ставки налога на добавленную стоимость с 28% до 20%, а с 01.01.2004 года максимальная ставка НДС стала равняться 18%;

· Ставка чрезвычайного налога снижена с 18% до 4 %;

· Уменьшена ставка налога на прибыль с 30% до 24%, вместе с тем в 2004-2005 годах отменены льготные ставки по налогу на прибыль (7%, 10% и 15%);

· Существенным изменениям подвергались состав, структура и норма отчислений во внебюджетные фонды: если в 2001 году их количество равнялось 8, то в 2005 году стало 2.

Принимая во внимание открытость белорусской экономики и свободу передвижения капиталов, перспективы развития белорусской налоговой системы нельзя рассматривать без взаимосвязи с состоянием налогового климата в государствах-партнерах, и, в первую очередь, в России. Интенсивно развивающиеся отношения нашей республики с Российской Федерацией привели к необходимости создания союзного государства и унификации таможенного и налогового кодексов, то есть полное совпадение текстов налоговых кодексов двух стран, за исключением различий в административном устройстве Российской Федерации и Республики Беларусь (двухуровневая система налогообложения в Беларуси и трехуровневая — в России).[6]

Можно сказать, что уже достигнуты значительные результаты в области унификации, поскольку НДС в Республике Беларусь и России сегодня исчисляется по единому зачетному методу, почти полностью согласовано законодательство об акцизах, унифицированы такие специфические платежи, как единый налог на сельхозпроизводителей, налог на игорный бизнес и на лотерейную деятельность.

В настоящее время действующие в Республике Беларусь налоги и другие обязательные платежи в бюджет в зависимости от выполняемых функций и источника уплаты, могут быть объединены в 7 укрупненных групп:

1. Налоги и отчисления, уплачиваемые из выручки от реализации продукции. А именно:

-налог на добавленную стоимость;

-налог с продаж автомобильного топлива;

-местные налоги и сборы;

-сборы в местные целевые бюджетные жилищно-инвестиционные фонды и сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда;

-сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и налог с пользователей автомобильных дорог;

-акцизы.

2. Налоги на прибыль и доходы. Сюда входит налог на прибыль, налог на дивиденды и приравненные к ним доходы, подоходный налог с физических лиц, налог на доходы иностранных юридических лиц, не осуществляющих деятельность в Республике Беларусь через постоянное представительство и налог на доходы, полученные в отдельных сферах деятельности.

3. Налог на недвижимость.

4.Налоги и сборы, уплачиваемые за счет прибыли, остающейся в распоряжении плательщиков. К ним относятся: налог на приобретение автотранспортных средств, оффшорный сбор, местные налоги и сборы (целевые сборы, налог на рекламу).

5. Налоги, сборы и отчисления, относимые субъектами предпринимательства на себестоимость продукции. К этой группе относятся:

-чрезвычайный налог и обязательные отчисления в государственный фонд содействия занятости, уплачиваемые единым платежом из фонда заработной платы;

-земельный налог;

-экологический налог;

-плата за проезд по автомобильным дорогам общего пользования тяжеловесных и крупногабаритных транспортных средств;

— плата за размещение отходов производства и потребления в окружающей среде;

— плата, взимаемая за древесину, отпускаемая на корню;

6. Упрощенная система налогообложения — это единый налог для производителей сельскохозяйственной продукции, индивидуальных предпринимателей и иных физических лиц упрощенная система налогообложения для субъектов малого предпринимательства.

7. Прочие сборы.[7]

1.2. Основные особенности нормативно-правового регулирования налоговой системы Беларуси

Экономические отношения в области налогообложения, уплаты в бюджет сборов, пошлин регулируются налоговым кодексом, представляющим собой единый систематизированный свод законов, соответствующих Конституции государства.

Налоговый кодекс регламентирует порядок введения, изменения, отмены республиканских налогов, сборов, пошлин, процедуру установления местных налогов и сборов, определяет права, обязанности, ответственность налогоплательщиков и налоговых органов, объекты налогообложения, ставки, льготы, сроки платежей.

Налоговая система Республики Беларусь первоначально, в 1992 г. была сформирована на основе нескольких законов, установивших общий порядок исчисления и уплаты каждого конкретного налога. В дополнение к законам утверждены Методические указания по исчислению каждого платежа. Министерством финансов и Государственным налоговым комитетом разработаны разъяснения, уточняющие отдельные положения. Налоговая система гарантировала формирование доходов бюджета и тем самым сыграла положительную роль в обеспечении перехода Беларуси как самостоятельной республики на путь рыночных реформ.[8]

Задачи подъема и развития приоритетных отраслей экономики — на базе научно-технического прогресса, увеличения экспортного потенциала республики требуют переориентации на их решение всего хозяйственного механизма, и прежде всего налоговой системы. Налоги по своей сущности должны выполнять не только фискальную функцию, но и оказывать регулирующее воздействие на отраслевые пропорции, инвестиционную активность, расширение малого и среднего бизнеса, оживление предпринимательской инициативы. В этой связи назрела необходимость реформирования налоговой системы в рамках Налогового кодекса Республики Беларусь.[9]

Налоговый кодекс республики декларирует принципы эффективного, равного и справедливого налогообложения объектов экономической деятельности с учетом предельно допустимых норм налоговой нагрузки. Налоги, сборы, пошлины не могут устанавливаться либо различно применяться исходя из политических, идеологических, этнических, конфессиональных, этических или иных подобных критериев.

Налоговый кодекс не допускает введение налогов, сборов, пошлин либо дифференциацию их ставок в зависимости от форм собственности, организационно-правовой формы предприятия, гражданства физического лица, места происхождения уставного капитала или имущества налогоплательщика. Указанные обстоятельства не могут также быть основанием для установления налоговых льгот.

Налоговая система включает в себя множество элементов, каждому из которых в Налоговом кодексе дается четкое и однозначное определение. К ним относятся: налогоплательщики, объекты налогообложения, налоговая база, ставки налогов, сроки уплаты, льготы, налоговые санкции и др. Налоговый кодекс является документом прямого действия. Он закрепляет те положения, которыми должны руководствоваться все субъекты налоговых отношений. Изменения в состав республиканских налогов, сборов и пошлин или в порядок их исчисления могут вноситься лишь при утверждении бюджета на следующий финансовый год либо при внесении поправок в закон о государственном бюджете на текущий год. Таким образом обеспечивается сочетание стабильности налоговой системы и гибкости ее реакции на изменения экономической ситуации в республике.

Налоговый кодекс упорядочивает финансовые отношения налогоплательщика и государства. Налогоплательщику он указывает меру его обязанности, а государственному налоговому, органу — меру дозволенного поведения. Налоговый кодекс можно рассматривать как средство защиты частной собственности от незаконных притязаний налоговых органов. Он является единственным законным основанием для отчуждения собственности юридических и физических лиц в виде налогов и сборов на началах обязательности и безвозвратности в интересах общества. Равенство налогоплательщиков перед законом выступает как экономическое равенство, когда за основу размеров налоговых изъятий принимается фактическая способность к уплате платежей путем сравнения базовых показателей. Уплата налогов с учетом платежеспособности юридических и физических лиц оставляет им свободу действий за пределами налогового обязательства, побуждает зарабатывать больше доходов для себя и для государства в обусловленной законом доле.

В Налоговом кодексе устанавливается четкая презумпция правоты налогоплательщика, позволяющая ему принимать наиболее выгодные с точки зрения минимизации налогов решения в организации бизнеса. Помимо фискальных целей в нем закладываются функции, регулирующие и стимулирующие развитие приоритетных для государства отраслей экономики и отдельных производств. Таким образом, налоговый кодекс выполняет роль важнейшего механизма непрямого государственного воздействия на товаропроизводителей в интересах всего общества. Он является выразителем налоговой политики правительства, от обоснованности которой во многом зависит общественный прогресс и рост благосостояния.

Налоговое законодательство Республики Беларусь – система принятых на основании и в соответствии с Конституцией Республики Беларусь нормативных правовых актов, которая включает:

настоящий Кодекс и принятые в соответствии с ним законы, регулирующие вопросы налогообложения;

декреты, указы и распоряжения Президента Республики Беларусь, содержащие вопросы налогообложения;

постановления Правительства Республики Беларусь, регулирующие вопросы налогообложения и принимаемые на основании и во исполнение настоящего Кодекса, принятых в соответствии с ним законов, регулирующих вопросы налогообложения, и актов Президента Республики Беларусь;

нормативные правовые акты республиканских органов государственного управления, органов местного управления и самоуправления, регулирующие вопросы налогообложения и издаваемые в случаях и пределах, предусмотренных настоящим Кодексом, а также принятыми в соответствии с ним законами, регулирующими вопросы налогообложения, актами Президента Республики Беларусь и постановлениями Правительства Республики Беларусь.

Включение положений, регулирующих вопросы налогообложения, в другие акты законодательства запрещается, если иное не установлено настоящим Кодексом или Президентом Республики Беларусь.

2. Положения нормативных правовых актов, принимаемых на основании и во исполнение настоящего Кодекса, не могут противоречить положениям настоящего Кодекса, а равно выходить за пределы содержания этих положений или предоставленных ими соответствующему органу полномочий. Положения настоящего пункта не распространяются на акты Президента Республики Беларусь, изданные в соответствии с Конституцией Республики Беларусь.

3. В случае расхождения акта налогового законодательства с Конституцией Республики Беларусь действует Конституция.

4. В случае расхождения декрета или указа Президента Республики Беларусь с настоящим Кодексом или другим законом, регулирующим вопросы налогообложения, настоящий Кодекс или другой закон имеют верховенство лишь тогда, когда полномочия на издание декрета или указа были предоставлены законом.

5. В случае расхождения акта налогового законодательства с актом другой отрасли права, содержащим вопросы налогообложения, применяются положения акта налогового законодательства, за исключением случаев, предусмотренных пунктами 3 и 4 настоящей статьи.

6. Официальноетолкование положений акта налогового законодательства осуществляется в порядке, установленном законодательством.

7. Применение актов налогового законодательства по аналогии не допускается.

Налоговое законодательство, как и любая другая отрасль законодательства, представляет собой совокупность нормативных правовых актов, принятых или изданных уполномоченными на то органами, применяемых при регулировании налоговых отношений. При этом является принципиально важным определение четких критериев, позволяющих относить конкретные документы к этой отрасли права.

Как следует из п. 1 статьи[10], налоговое законодательство Республики Беларусь – это система принятых на основании и в соответствии с Конституцией Республики Беларусь нормативных правовых актов, включающая ряд документов, отвечающих установленным признакам. Налоговое законодательство формируют:

· Налоговый кодекс Республики Беларусь.[11]

· Законы Республики Беларусь, регулирующие вопросы налогообложения. При этом, как следует из данной нормы, к таким документам могут быть отнесены только те законы, целью принятия которых является исключительно правовое определение вопросов налогообложения.

· Декреты, указы и распоряжения Президента Республики Беларусь, содержащие вопросы налогообложения. Является важным, что в отношении указанных правовых актов Президента Республики Беларусь Общая часть не устанавливает их исключительной направленности на регулирование только вопросов налогообложения. В этой связи декреты, указы и распоряжения Президента Республики Беларусь, содержащие в своей редакции наряду с иными предметами регулирования и вопросы налогообложения, относятся к налоговому законодательству Республики Беларусь.

· Постановления Правительства Республики Беларусь, которые регулируют вопросы налогообложения. Эти нормативные правовые акты могут приниматься только на основании и во исполнение Налогового кодекса, принятых в соответствии с ним законов, регулирующих вопросы налогообложения, и правовых актов Президента Республики Беларусь. Таким образом, для того чтобы принять постановление, регулирующее вопросы налогообложения, Правительство Республики Беларусь одним из указанных выше правовых актов должно быть наделено соответствующими полномочиями.

· Нормативные правовые акты республиканских органов государственного управления, органов местного управления и самоуправления, регулирующие вопросы налогообложения. Такие документы также могут издаваться только в случаях и пределах, предусмотренных актом налогового законодательства более высокой юридической силы.

Таким образом, в налоговом законодательстве Республики Беларусь можно условно выделить два уровня.

Первый законодательный уровень – это сам Налоговый кодекс и принятые в соответствии с ним законы, регулирующие вопросы налогообложения, а также правовые акты Президента Республики Беларусь, содержащие вопросы налогообложения, второй – все остальные нормативные правовые акты, принимаемые в соответствии с актами первого уровня и обеспечивающие, как правило, их применение.

2. Часть 2 п. 1 статьи запрещает включение положений, регулирующих вопросы налогообложения, в другие акты законодательства, посвященные иным (неналоговым) отношениям. Впрочем, данная норма делает некоторое исключение из этого правила, оговаривая, что возможность включения налоговых норм в акт неналогового законодательства может быть прямо установлена Налоговым кодексом или Президентом Республики Беларусь.

Необходимо отметить, что проблема наличия норм, регулирующих вопросы налогообложения, в актах неналогового законодательства Республики Беларусь является достаточно острой, поскольку на протяжении довольно длительного времени в законотворческой практике постоянно предпринимались попытки в законах, не имеющих непосредственного отношения к вопросам налогообложения, провести те или иные льготы или иначе вмешаться в налоговое регулирование.

В расчет не принималось даже то, что ч. 2 ст. 3 Закона от 20 декабря 1991 г. № 1323-XII «О налогах и сборах, взимаемых в бюджет Республики Беларусь», с изм. и доп. по сост. на 4 января 2003 г. № 183-З[12] , было прямо установлено, что объекты обложения, порядок уплаты, ставки, льготы по каждому конкретному виду налогов и сборов предусматриваются специальными актами налогового законодательства Республики Беларусь. Включения положений, регулирующих вопросы налогообложения, в другие акты законодательства данная норма не допускала.

В то же время с нарушением этого требования в значительное количество законов были включены (и действуют по настоящее время) нормы, установившие правила, отличающиеся от предусмотренных налоговым законодательством. Можно привести много примеров подобного «вторжения» в вопросы налогообложения, однако более негативным является то, что такая практика в законотворческом процессе все еще имеет место.

Со вступлением в силу данной нормы (она будет применяться со дня введения в действие Особенной части Кодекса) подобные действия станут противозаконными, а существующие в неналоговом законодательстве положения, затрагивающие вопросы налогообложения, необходимо будет исключить или перенести в Налоговый кодекс.

Дополнительную уверенность в обоснованности этого утверждения вселяет наличие в действующем законодательстве Республики Беларусь четких норм, определяющих юридическую силу актов законодательства, то есть их соподчиненность по отношению к другим документам или, говоря иными словами, их место в законодательной иерархии.

Допускавшиеся ранее нарушения требований ч. 2 ст. 3 Закона «О налогах и сборах, взимаемых в бюджет Республики Беларусь», о которых говорилось выше, получили возможность реализации именно по причине отсутствия полного законодательного урегулирования вопросов расхождения положений правовых актов и их соответствия друг другу.

Сейчас эти вопросы четко определены ст. 10 Закона от 10 января 2000 г. № 361-З «О нормативных правовых актах Республики Беларусь»[13], с изм. и доп. от 4 января 2002 г. № 81-З (Национальный реестр правовых актов Республики Беларусь. 2000. № 7. 2/136; 2002. № 7. 2/830). Установлено, что высшей юридической силой в системе законодательства Республики Беларусь обладает Конституция Республики Беларусь. Законы Республики Беларусь, декреты и указы Президента Республики Беларусь и иные акты государственных органов (должностных лиц) принимаются (издаются) на основе и в соответствии с Конституцией.

В случае расхождения закона, декрета, указа или иного нормативного правового акта с Конституцией Республики Беларусь действует Конституция Республики Беларусь.

В случае расхождения декрета или указа с законом закон имеет верховенство лишь тогда, когда полномочия на издание декрета или указа были предоставлены законом.

Законы, декреты, указы имеют большую юридическую силу по отношению к постановлениям Палаты представителей и Совета Республики Национального собрания Республики Беларусь, Совета Министров Республики Беларусь, Пленумов Верховного Суда и Высшего Хозяйственного Суда Республики Беларусь и иным нормативным правовым актам.

Законы, декреты, указы и постановления Правительства Республики Беларусь имеют большую юридическую силу по отношению к нормативным правовым актам министерств, иных республиканских органов государственного управления и Национального банка Республики Беларусь.

Кодексы имеют большую юридическую силу по отношению к законам. При этом Гражданский кодекс Республики Беларусь имеет большую юридическую силу по отношению к другим кодексам и законам, содержащим нормы гражданского права.

Новый акт законодательства имеет большую юридическую силу по отношению к ранее принятому (изданному) по тому же вопросу нормативному правовому акту того же государственного органа (должностного лица).

В иерархии актов законодательства, принятых (изданных) государственными органами (должностными лицами), акты вышестоящих органов (должностных лиц) имеют преимущественную силу по отношению к документам нижестоящих государственных органов (должностных лиц). Среди нормативных правовых актов, принятых (изданных) государственными органами (должностными лицами) одного уровня, преимущественную силу имеют акты органа (должностного лица), специально уполномоченного на регулирование области общественных отношений, по вопросам которого приняты эти документы.

На основе вышеприведенной классификации нормативных правовых актов Республики Беларусь построена и система налогового законодательства Республики Беларусь.

Толкование положений нормативного правового акта может осуществляться в случае обнаружения неясностей и различий в их содержании, а также противоречий в практике его применения. Официальное толкование акта законодательства осуществляется государственным органом (должностным лицом), принявшим (издавшим) этот акт, или, если иное не предусмотрено Конституцией Республики Беларусь, уполномоченным им органом.

Само официальное толкование норм правового акта производится путем принятия документа равной юридической силы. Таким образом, толкование положений, например, Закона «О налогах на доходы и прибыль» может быть обеспечено только путем подготовки и принятия проекта Закона «О толковании Закона Республики Беларусь «О налогах на доходы и прибыль».

При толковании нормативного правового акта объясняется или уточняется содержание его правовых норм, определяется их место в законодательстве, а также функциональные и иные связи с другими нормами, регулирующими различные аспекты одного и того же вида общественных отношений. Внесение изменений или дополнений в акты законодательства при их толковании не допускается.

Официальное толкование документов не следует путать с разъяснением тех или иных вопросов применения их норм.[14]

1.3. Классификация налоговых платежей

Налоги, сборы и пошлины объединяются в категорию платежей в соответствии с едиными характеризующими их признаками:

-они являются источникам формирования республиканского и местных бюджетов (внебюджетных фондов) Республики Беларусь;

-имеют обязательный, безэквивалентный и безвозмездный характер.

Налоги и сборы, уплачиваемые юридическими лицами Республики Беларусь

| Платежи, уплачиваемые из выручки от реализации по факту ее получения (косвенные налоги) | Платежи включаемые в себестоимость продукции, робот, услуг | Платежи уплачиваемые из прибыли |

1. Налог на добавленную стоимость 2. Акцизы 3. Отчисления в республиканский бюджетный фонд поддержки производителей сельскохозяйственной продукции и продовольствия 4. Отчисления в местный бюджетный целевой фонд стабилизации экономики производителей сельскохозяйственной продукции и продовольствия 5. Целевые сборы на финансирование расходов по содержанию и ремонту жилищного фонда 6. Налог на продажу виноводочных и табачных изделий 7. Таможенные сборы 8. Налог с продаж автомобильного топлива | А. Налоги и отчисления, начисляемые на фонд заработной платы 1. Чрезвычайный налог для ликвидаций последствий катастрофы на чернобыльской АЭС 2. Целевой сбор на содержание детских дошкольных учреждений 3. Отчисления в фонд социальной защиты населения 4. Отчисление в фонд содействия занятости. Б. Отчисления в республиканский дорожный фонд 5. Отчисления в дорожный фонд средств пользователями дорог 6. Плата за проезд по автомобильной дороге Брест-Минск-граница РФ 7. Плата за проезд по автомобильным дорогам общего пользования тяжеловесных и крупногабаритных транспортных средств В. Прочие налоги и отчисления 8. Платежи за землю 9. Налог за пользование природными ресурсами (экологический налог) 10. Госпошлина Г. Отчисление в ведомственные фонды 11. Отчисление в инновационный фонд | 1. Налог на недвижимость 2. Налог на доходы 3. Налог на прибыль 4. Налог на приобретение транспортных средств 5. Транспортный сбор 6. Сбор с мелкорозничной торговой сети 7. Местные налоги и сборы 8. Финансовые санкции |

В налоговой системе Республики Беларусь с момента ее создания и до настоящего времени косвенные налоги играют значительную роль. Активное использование в отечественной практике налогообложения этих налогов связано с необходимостью решения объективно возникающих задач по государственной поддержке отдельных отраслей и финансированию инфраструктуры, которые в переходный период не могут быть решены иными средствами, кроме как за счет централизованных в рамках бюджета финансовых ресурсов.

В связи с этим главной особенностью некоторых косвенных налогов, действующих в Республике Беларусь, является их целевая направленность.[15]

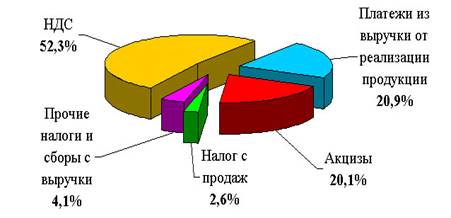

В Беларуси лидирующее положение по количеству налогов занимают кумулятивные многоступенчатые сборы, или так называемые оборотные налоги (платежи из выручки без НДС). Причем четко прослеживается тенденция к постоянному увеличению их доли как в доходах консолидированного бюджета, так и в ВВП. Во многом такой рост вызван как введением новых оборотных налогов (с 2000 г. введены отчисления в местный целевой бюджетный жилищно-инвестиционный фонд), так и переходом в эту группу целевых сборов на содержание детских дошкольных учреждений.

Что касается некумулятивного платежа — налога на добавленную стоимость, то его доля в доходах бюджета и в ВВП сохраняется практически на неизменном достаточно высоком уровне — в пределах 1/4 всех доходов бюджета, что в определенной мере сопоставимо с аналогичным показателем по странам с развитыми рыночными отношениями.

Вместе с тем оценка места и роли НДС в экономике Беларуси неоднозначна. Практики полагают, что этот налог как нельзя лучше обеспечивает бюджетные потребности, а аналитики критикуют его за излишнюю фискальность, необработанность налоговой базы и чрезмерно высокие ставки. Последние считают, что данный налог не адаптирован к экономике Беларуси на этапе ее перехода к рынку, чем объясняются недостатки в формировании налогооблагаемой базы, технике исчисления НДС, и что, как следствие, вызывает недовольство налогоплательщиков.

В Республике Беларусь в условиях обретения государственности налоговая система и соответственно методология взимания НДС формировались форсированными темпами. В результате вплоть до 2000 г. в Беларуси применялся метод «бухгалтерских отчетов», который противоречит мировой практике и доказал свою неэффективность в республике.

В условиях развития рыночных преобразований, активизации реальных экономических связей республики со странами СНГ проблемы совершенствования взимания НДС приобрели особую актуальность. Применяемый до 2000 г. метод исчисления НДС стал тормозом позитивных экономических процессов и глобализации межгосударственного экономического сотрудничества. Поэтому на основе теоретического опыта и методологических разработок в странах Европейского сообщества, Российской Федерации, собственного научного потенциала в Беларуси с начала 2000 г. стала внедряться общепринятая в международной практике зачетная модель взимания НДС.

В Республике Беларусь применяются также и одноступенчатые системы взимания косвенных налогов. Речь идет о налогах с производителя (акцизы) и с розничного продавца (налоги с продаж, налоги на отдельные виды услуг). При этом на долю акцизов приходится около 10% доходов бюджета, а удельный вес налогов с розничного оборота незначителен.

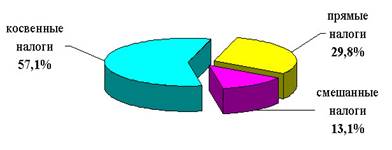

В настоящее время консолидированный бюджет республики более чем на 55% формируется за счет косвенных налогов, а их доля в ВВП достигает 19,5 %.

Налоговая система республики значительно отягощена различного рода целевыми сборами из выручки. Но проблема состоит в том, чтобы найти этим доходным источникам бюджета эффективную замену как с точки зрения выполнения фискальной задачи, так и с позиций обеспечения финансовой устойчивости предприятий. Однако на сегодняшний день говорить о полной отмене указанных налогов преждевременно, поскольку без принятия соответствующих компенсационных мер это может обернуться существенными потерями бюджета и утратой стабильности его формирования.

В связи с этим сокращение роли косвенных налогов в формировании доходов бюджета скорее всего займет несколько лет и может быть осуществлено лишь по мере их замены иными источниками финансирования государственных затрат. Одним из таких источников могут стать прямые налоги.

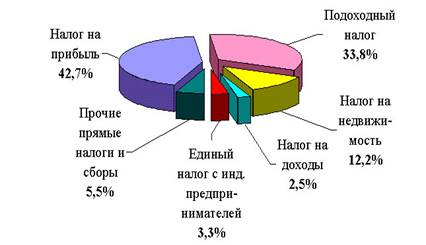

В налоговой системе Беларуси преобладают подоходные налоги, за счет которых формируется около 1/4 доходов бюджета. На долю имущественных налогов, представленных налогом на недвижимость, приходится около 2,3 — 3,4% доходов бюджета. При этом удельный вес данного налога подвержен существенным колебаниям, что обусловлено изменением величины объекта обложения — стоимости основных фондов, меняющейся из года в год в зависимости от результатов их переоценки.[16]

В свою очередь, подоходные налоги классифицируются на основе соотношения между ставкой налога и величиной дохода. В данном случае налоги делятся на:

— прогрессивные (по мере роста дохода ставка налога увеличивается);

— регрессивные (по мере роста дохода ставка налога уменьшается);

— пропорциональные (ставка налога не зависит от величины дохода).

В Беларуси по прогрессивной шкале взимается только подоходный налог, причем с 1998 г. наблюдается некоторое снижение его роли в формировании доходов бюджета. Основная же масса подоходных налогов являются пропорциональными, и их удельный вес как в доходах бюджета, так и в ВВП остается достаточно стабильным.

В Беларуси среди прямых налогов лидирующее положение занимает налог на прибыль юридических лиц, за счет которого формируется 12 — 13% доходов бюджета. Большинство отечественных предприятий платит указанный налог по ставке 30%, вместе с тем для малых предприятий предусмотрена пониженная ставка — 15%.

Наряду с налогом на прибыль подоходный налог с граждан является одним из важнейших прямых налогов, на долю которого приходится более 8% доходов бюджета.[17]

В Беларуси подоходный налог взимается по прогрессивной шкале с диапазоном ставок от 9 до 30%, что вполне сопоставимо с уровнем налоговых ставок в отдельных развитых зарубежных странах. Однако если учесть невысокий уровень доходов населения (средний процент изъятия подоходного налога — 10 — 11%) и широкое распространение практики нелегальной выплаты заработной платы, то становится очевидной необходимость снижения налоговой нагрузки как на фонд заработной платы, так и на доходы населения.

Подоходный налог с физических лиц исчисляется и уплачивается в соответствии с Законом Республики Беларусь «О внесении изменений и дополнений в Закон Республики Беларусь «О подоходном налоге с граждан» от 9 марта 1999 года.[18]

Плательщикам налога в соответствии с Законом являются физические лица:

-граждане Республики Беларусь;

-иностранные граждане и лица без гражданства, постоянно находящиеся на территории Республики Беларусь. К иностранным гражданам и лицам без гражданства, которые в целях исчисления подоходного налога рассматриваются как постоянно находящиеся на территории Республики Беларусь, относятся иностранные граждане и лица без гражданства, находящиеся на территории Республики Беларусь более 183 дней в календарном году;

-иностранные граждане и лица без гражданства, которые не относятся к постоянно находящимся на территории Республики Беларусь, т.е. находящиеся на территории Республики Беларусь 183 дня либо менее, а также находящиеся на территории республики ни одного дня на протяжении календарного года.

Объектом налогообложения является совокупный доход физических лиц в денежной (денежных единицах Республики Беларусь и иностранной валюте) и натуральной форме, полученный в течение календарного года плательщиками от источников в Республике Беларусь: заработная плата, премии и вознаграждение, сумма арендной платы, дополнительные доходы от индексации и т.п.[19]

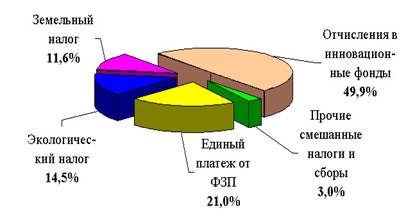

В Республике Беларусь смешанные налоги можно разделить на две группы: социальные платежи и прочие налоги и сборы. При этом смешанных налогов на протяжении всего существования новой системы налогообложения постоянно снижалась, что связано с переходом некоторых из них в группу косвенных налогов (отчисления в местный фонд на содержание детских дошкольных учреждений). К смешенным налогам относятся:

-Социальные платежи

-Чрезвычайный налог

-Отчисления в государственные фонды содействия занятости

-Единый платеж от ФЗП в размере 5%

-Отчисления в местный фонд на содержание детских дошкольных учреждений

-Земельный налог

-Налог на добываемые из природной среды ресурсы

-Отчисления в фонд охраны природы

-Отчисления в другие целевые бюджетные фонды

-Экологический налог за переработку нефти

-Налоги за пользование лесными фондами

Плата за землю обязательна для физических лиц, у которых земельный участок находится во владении, пользовании или собственности, кроме физических лиц, имеющих право на льготы по этому налогу. Размер земельного налога определяется в зависимости от качества и местоположения земельного участка и не зависит от результатов хозяйственной и иной деятельности землевладельца, землепользователя и собственника земли.

Земельный налог удерживается в виде ежегодных фиксированных платежей за гектар земельной площади. Ставки земельного налога, утвержденные Законом Республики Беларусь «О платежах за землю», применяются с учетом деноминации белорусского рубля и ежегодно пересматриваются Советом Министров Республики Беларусь путем применения коэффициентов, учитывающих уровень инфляции к декабрю предыдущего года. Районный, городской и сельский Советы (исполнительные и распорядительные органы) в пределах своей компетенции могут повышать или понижать ставки земельного налога, но не более чем на 50 процентов.[20]

Глава 2. Система налогообложения Российской Федерации и республики Беларусь

2.1. Двусторонние соглашения в сфере налогообложения между Россией и Беларусью

С 1 января 2005 года вступило в силу Соглашение между Правительством Республики Беларусь и Правительством Российской Федерации о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг.[21]

При взимании косвенных налогов в мировой налоговой практике применяются два принципа: по месту потребления (стране назначения) и по месту производства (стране происхождения). Принцип взимания косвенных налогов по стране назначения наиболее точно отвечает сути данных платежей, так как они по своей природе носят потребительский характер, т.е. уплачиваются покупателем в процессе потребления товаров, работ, услуг. Упомянутым Соглашением устанавливается взимание косвенных налогов (налога на добавленную стоимость и акцизов) в торговле между этими странами по принципу страны назначения. Особенностью применения этого принципа между Беларусью и Россией является то, что между нашими странами отсутствует таможенный контроль и таможенное оформление при перемещении товаров, что потребовало разработки и принятия Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Беларусью и Россией, которые являются неотъемлемой частью соглашения.

Положением предусматривается: взимание косвенных налогов возлагается на налоговые органы (за исключением акцизов по товарам, по которым в соответствии с законодательством акцизы взимаются таможенными органами); уплата косвенных налогов при импорте осуществляется не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров; применение нулевой ставки НДС и освобождение от уплаты акцизов при экспорте товаров при условии подтверждения факта уплаты косвенных налогов при импорте, т.е. покупатель (другое лицо, ввозящее товар), уплатив косвенные налоги по ввезенным товарам, обеспечивает применение нулевой ставки НДС (освобождение от акцизов) продавцу (поставщику).

Порядок применения косвенных налогов при импорте товаров предусматривает обязательства налогоплательщика представить в налоговые органы (до 20-го числа месяца, следующего за месяцем постановки на учет ввезенных товаров): налоговую декларацию; заявление о ввозе товара в трех экземплярах, содержащее определенные сведения, необходимые для расчета налоговой базы и уплаты налогов. Первый экземпляр заявления остается в налоговом органе, второй и третий возвращаются налогоплательщику с отметками налогового органа. Третий экземпляр направляется поставщику товара; выписку банка (копию), подтверждающую фактическую уплату косвенных налогов по ввезенным товарам; договор (копию), на основании которого товар ввозится; транспортные документы, подтверждающие перемещение товаров; налогоплательщики Беларуси — счета-фактуры российских налогоплательщиков с отметкой налогового органа России; российские налогоплательщики — товаросопроводительные документы белорусских налогоплательщиков.[22]

Косвенные налоги не уплачиваются при ввозе товаров, перевозимых через территории государств транзитом, товаров, ввозимых для переработки с последующим вывозом (на «давальческих условиях»), а также товаров, не подлежащих налогообложению при ввозе на таможенную территорию государств.

При экспорте товаров для применения нулевой ставки или освобождения от уплаты акцизов налогоплательщик представляет в налоговые органы (в течение 90 дней с даты отгрузки (передачи) товаров): налоговую декларацию, договор (копию), на основании которого реализуется товар; выписку банка (копию), подтверждающую фактическое получение выручки от покупателя указанного товара на счет налогоплательщика; третий экземпляр заявления о ввозе экспортированного товара с отметкой налогового органа, подтверждающего уплату косвенных налогов в полном объеме; копии транспортных (товаросопроводительных) документов о перевозке экспортируемого товара; иные документы, предусмотренные национальными законодательствами. Если такие документы не представлены, то суммы косвенных налогов подлежат уплате в бюджет за тот налоговый период, на который приходится день отгрузки (передачи) товаров, с использованием права на вычет сумм налога на добавленную стоимость, уплаченных поставщикам за приобретенные (принятые на учет) товары, использованные для производства и (или) реализации товаров в порядке, установленном национальными законодательствами.

Для ускорения процесса передачи информации предусмотрен обмен данными в электронном виде. Налоговые органы двух наших государств по специальным каналам связи будут передавать информацию о суммах уплаченных косвенных налогов на основе заполненного заявления. Поступление такой информации будет являться основанием для применения нулевой ставки НДС (освобождения от акцизов) экспортером, не дожидаясь наличия третьего (бумажного) экземпляра заявления.[23]

Реализация Соглашения позволит перейти на принцип страны назначения между Беларусью и Россией, в результате чего будет установлен единый режим налогообложения косвенными налогами со всеми государствами; в условиях отсутствия таможенного контроля осуществлять уплату косвенных налогов в налоговые органы; производить уплату налогов не позднее 20 числа месяца, следующего за месяцем постановки на учет ввезенного товара; применять нулевую ставку НДС (освобождать от уплаты акцизов) при представлении в налоговый орган соответствующих документов в течение 90 дней с даты отгрузки товаров.

При отсутствии таможенного оформления товаров «чистота» в уплате косвенных налогов и применении нулевой ставки НДС (освобождения от акцизов) должна быть обеспечена добросовестными взаимоотношениями партнеров по сделке. В противном случае, не уплатив налоги по импорту, можно лишить своего партнера возмещения НДС по нулевой ставке либо освобождения от акцизов, и наоборот. Следовательно, порядочность контрагентов гарантирует отсутствие претензий со стороны налоговых органов и эффективную внешнеторговую деятельность.[24]

2.2. Сравнительная характеристика принципов налогообложения в Российской Федерации и в республике Беларусь

В Республике Беларусь порядок исчисления и уплаты налога на добавленную стоимость регулируется Законом «О налоге на добавленную стоимость» (в редакции Закона от 16 ноября 1999 г. № 324-З)[25] и другими правовыми актами — декретами, указами Президента, постановлениями Совета Министров, а также методическими указаниями «О порядке исчисления и уплаты налога на добавленную стоимость», утвержденными приказом Государственного налогового комитета от 13 декабря 1999 г. № 310, а в Российской Федерации — главой двадцать первой части второй Налогового кодекса.[26]

Плательщики НДС

Состав плательщиков налога на добавленную стоимость в обоих государствах практически идентичен, за исключением того, что в Российской Федерации предусмотрено, что организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога и налога с продаж не превысила в совокупности 1 млн. руб. В Республике Беларусь имеют право на освобождение от налогообложения только индивидуальные предприниматели, если их выручка от реализации товаров (работ, услуг) за предшествующий месяц не превысила 3000 минимальных заработных плат.

Объект налогообложения

В Российской Федерации, как и в Республике Беларусь, объектом налогообложения признается реализация товаров (работ, услуг) на территории государства, в том числе использование товаров (работ, услуг) для непроизводственных целей, обмен товаров (работ, услуг), их безвозмездная передача, натуральная оплата работников. Объектом налогообложения в обоих государствах является ввоз товаров на их таможенную территорию. Кроме того, в Республике Беларусь объектом налогообложения признаются обороты по реализации товаров (работ, услуг) в Российскую Федерацию, Грузию и Туркменистан. В Российской Федерации обороты по реализации товаров (работ, услуг) в государства — участники СНГ также являются объектом налогообложения. Ввоз товаров, происходящих с территорий этих государств, в Российской Федерации НДС не облагается. Данное положение применяется и в Республике Беларусь по товарам, ввозимым и происходящим с территорий Российской Федерации, Грузии и Туркменистана.

В целях определения реализации а территории Республики Беларусь и Российской Федерации работ и услуг производится определение места их реализации, порядок установления которого как Республике Беларусь, так и в Российской Федерации одинаков.

Освобождение от НДС

Как в Российской Федерации, так и в Республике Беларусь от налогообложения освобождаются обороты по реализации на территории этих государств:

1. лекарственных средств, а также медицинской техники, приборов и оборудования, изделий медицинского (ветеринарного) назначения. Но в Российской Федерации освобождение данных товаров производится на основании перечня этих товаров, утвержденного Правительством. Кроме того, в Республике Беларусь обороты по реализации этих товаров в Российскую Федерацию также освобождаются от налогообложения;

2. медицинских (ветеринарных) услуг, оказываемых предприятиями, имеющими статус медицинских (ветеринарных) учреждений, врачами и ветеринарами, имеющими специальные разрешения (лицензии) на осуществление частной медицинской или ветеринарной практики, за исключением косметологических услуг нелечебного характера. В Российской Федерации обороты по реализации ветеринарных и санитарно- эпидемиологических услуг не освобождаются от налогообложения, за исключением этих услуг, финансируемых из бюджета;

3. услуг по уходу за больными, инвалидами и престарелыми. В Российской Федерации освобождаются эти услуги, предоставляемые государственными и муниципальными учреждениями социальной защиты лицам, необходимость ухода за которыми подтверждена соответствующими заключениями органов здравоохранения и органов социальной защиты населения;

4. услуг по содержанию детей в дошкольных учреждениях, обучению детей и подростков в кружках, секциях и студиях, музыкальных и спортивных школах;

5. продуктов питания, произведенных студенческими и школьными столовыми, столовыми других учебных заведений, детских дошкольных учреждений, учреждений здравоохранения.[27] В Российской Федерации также освобождаются обороты по реализации продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым. Также в Российской Федерации данные положения применяются в отношении студенческих и школьных столовых, столовых других учебных заведений, столовых медицинских организаций только в случае полного или частичного финансирования этих учреждений из бюджета или из средств фонда обязательного медицинского страхования;

6. услуг в сфере образования, связанных с учебным, учебно- производственным и воспитательным процессом, оказываемых предприятием, аккредитованным (аттестованным) в общеустановленном порядке в качестве учебного заведения системы образования;

7.услуг в сфере культуры и искусства (в том числе реализация билетов и абонементов на театрально-зрелищные, культурно- просветительные мероприятия) по перечню таких услуг, определяемому Советом Министров Республики Беларусь. В Российской Федерации перечень данных услуг изложен в Налоговом кодексе;

8. ритуальных услуг, оказываемых похоронным бюро, кладбищем или крематорием, услуг по изготовлению надгробных памятников, оград и других ритуальных предметов, связанных с погребением. В Российской Федерации реализация похоронных принадлежностей освобождается по перечню, утвержденному Правительством;

9. религиозной литературы и (или) предметов религиозного назначения (за исключением подакцизных), а также услуг по организации и проведению религиозных обрядов, церемоний, молитвенных собраний или других культовых действий;

10. по номинальной цене почтовых марок (за исключением коллекционных), маркированных открыток и конвертов, акцизных марок, марок пошлин и сборов;

11. жилищно-коммунальных и эксплуатационных услуг (включая плату за пользование (техническое обслуживание) жилыми помещениями), оказываемых населению;

12. работ по строительству и ремонту объектов жилищного фонда.

В Российской Федерации освобождаются только обороты по реализации работ, выполняемых в период реализации целевых социально-экономических программ (проектов) жилищного строительства для военнослужащих в рамках реализации указанных программ (проектов);

13. работ по строительству, реконструкции и реставрации культовых зданий религиозных организаций (объединений), а также по реконструкции и реставрации историко-культурных ценностей, внесенных в Государственный список историко-культурных ценностей Республики Беларусь. В Российской Федерации данное освобождение вводится с 1 января 2002 г.;

14. услуг по перевозке пассажиров городским пассажирским транспортом (кроме такси), а также речным, железнодорожным и автомобильным транспортом пригородного сообщения;

15. изделий народных промыслов (ремесел) признанного художественного достоинства (за исключением подакцизных), образцы которых приняты в порядке, установленном Советом Министров Республики Беларусь (Правительством Российской Федерации);

16. товаров (работ, услуг) собственного производства (за исключением подакцизных товаров, брокерских и иных посреднических услуг): предприятиями, в которых численность инвалидов составляет не менее 50 процентов от списочной численности промышленно производственного персонала в среднем за период. В Российской Федерации предусмотрено ограничение ввиду того, что доля фонда оплаты труда инвалидов в фонде оплаты труда в целом по предприятию должна составлять не менее 25 процентов; лечебно-производственными мастерскими противотуберкулезных, психиатрических (психоневрологических) учреждений;

17. драгоценных металлов и драгоценных камней, сдаваемых в Государственный фонд драгоценных металлов и драгоценных камней, а также концентратов и других промышленных продуктов, лома и отходов, содержащих драгоценные и цветные металлы и сдаваемых в головные организации по сбору и переработке драгоценных металлов для дальнейшей переработки и аффинирования. В Российской Федерации эти обороты облагаются по нулевой ставке;

18. товаров в магазинах беспошлинной торговли в зоне таможенного контроля;

19. ценных бумаг и финансовых инструментов срочного рынка (форвардных и фьючерсных контрактов, опционов и иных аналогичных финансовых инструментов срочного рынка);

20. лотерейных билетов по лотереям;

21. банками и небанковскими финансовыми организациями операций по:

— предоставлению кредитов (ссуд), кредитных гарантий или иных видов обеспечения кредитно-денежных операций, включая управление кредитами или кредитными гарантиями, если такое управление осуществляется лицами, предоставившими эти кредиты;

— осуществлению банковского обслуживания клиентов, в том числе по осуществлению операций, связанных с ведением расчетных (текущих), депозитных или иных счетов, а также по осуществлению операций, непосредственно связанных с денежными переводами, перечислениями или поручениями, долговыми обязательствами, чеками либо другими обращающимися платежными средствами;

— обращению валюты или иностранной валюты, если такие операции не осуществляются в целях нумизматики, не связаны с реализацией валюты Национальному (Центральному) банку или банку другого государства изготовившим ее предприятием и не являются предметом услуг по хранению, перевозке или инкассации валюты;

— привлечению (и (или) управлению) денежных средств, ценных бумаг (их производных), имущества предприятий и физических лиц в целях их последующего размещения для получения дохода, если это не связано с формированием (пополнением) уставного фонда;

— осуществлению прав требования по кредитным договорам на основании договоров цессии (уступки требования);

22. услуг, непосредственно связанных с азартной игрой на предприятиях, занимающихся игорным бизнесом;

23. товаров (работ, услуг), изготавливаемых (выполняемых, оказываемых) предприятиями исправительно-трудовых учреждений и лечебно-трудовых профилакториев системы Министерства внутренних дел Республики Беларусь. В Российской Федерации освобождается от налогообложения только внутрисистемная реализация (передача, выполнение, оказание для собственных нужд) организациями и учреждениями уголовно-исполнительной системы произведенных ими товаров (выполненных работ, оказанных услуг);

24. услуг адвокатов и юридических консультаций по оказанию юридической помощи населению;

25. научно-исследовательских, опытно-конструкторских, опытно- технологических работ, зарегистрированных в государственном реестре в порядке, определяемом Советом Министров Республики Беларусь. В Российской Федерации освобождается от налогообложения выполнение научно — исследовательских и опытно-конструкторских работ за счет средств бюджетов, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для этих целей в соответствии с законодательством Российской Федерации внебюджетных фондов министерств, ведомств, ассоциаций; выполнение научно-исследовательских и опытно- конструкторских работ учреждениями образования и науки на основе хозяйственных договоров;

26. услуг по страхованию, сострахованию и перестрахованию;

27. индивидуальными предпринимателями и организациями книжной продукции, связанной с образованием, наукой и культурой, а также работы и услуги по ее изданию, производству и распространению. В Республике Беларусь данные обороты освобождаются до 1 января 2002 г.;

28. товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического и (или) административно-технического персонала этих представительств (включая проживающих вместе с ними членов их семей). В Российской Федерации данные обороты облагаются по нулевой ставке;

29. сумм, полученных уполномоченными органами за совершаемые действия при предоставлении организациям и физическим лицам определенных прав (государственная пошлина, все виды лицензионных, регистрационных, патентных пошлин и сборов, а также пошлины и сборы, взимаемые государственными органами, в том числе органами местного самоуправления, иными уполномоченными органами).[28]

Обороты по реализации товаров (работ, услуг), освобождаемые от НДС только в Республике Беларусь:

1. платных услуг (работ), оказываемых (выполняемых) подразделениями Министерства внутренних дел Республики Беларусь и объединением «Охрана» при Министерстве внутренних дел Республики Беларусь;

2. долей (в том числе акций) государства на предприятиях;

3. услуг по перечню, определяемому Советом Министров Республики Беларусь, оказываемых предприятиям, осуществляющим хозяйственную деятельность по производству продукции растениеводства, животноводства, рыбоводства и пчеловодства, специализированными механизированными отрядами, созданными в установленном порядке;

4. платных услуг, оказываемых подразделениями Главного управления военизированной пожарной службы Министерства по чрезвычайным ситуациям Республики Беларусь;

5. услуг связи, оказываемых населению, а также услуг населению по доставке газет и журналов по подписке.[29]

Обороты по реализации товаров (работ, услуг), освобождаемые от НДС только в Российской Федерации:

1. услуг по сохранению, комплектованию и использованию архивов, оказываемых архивными учреждениями и организациями;

2. монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой Российской Федерации или валютой иностранных государств;

3. услуг, оказываемых без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов, в том числе медицинских товаров, в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним;

4. товаров (работ, услуг), за исключением подакцизных товаров и подакцизного минерального сырья, реализуемых (выполненных, оказанных) в рамках оказания безвозмездной помощи (содействия) Российской Федерации в соответствии с Федеральным Законом от 4 мая 1999 г. № 95-ФЗ «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации»;

5. услуг, оказываемых непосредственно в аэропортах Российской Федерации и воздушном пространстве Российской Федерации по обслуживанию воздушных судов, включая аэронавигационное обслуживание;

6. работ (услуг) по обслуживанию морских судов и судов внутреннего плавания (лоцманская проводка, все виды портовых сборов, услуги судов портового флота, ремонтные и другие работы (услуги);

7. проведение работ (оказание услуг) по тушению лесных пожаров.[30]

Налоговая база

Налоговая база для исчисления НДС как в Республике Беларусь, так и в Российской Федерации определяется как стоимость товаров (работ, услуг), исчисленная исходя из цен с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них налога.

В Республике Беларусь существует особенность в определении налоговой базы при реализации товаров (работ, услуг) по регулируемым розничным ценам (тарифам), которая исчисляется как разница между ценой реализации и ценой приобретения этих товаров (работ, услуг).

Иным образом, чем в Республике Беларусь, в Российской Федерации определяется налоговая база при реализации имущества, учитываемого с уплаченным налогом на добавленную стоимость, а также при реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц.

Так, налоговая база при реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, определяется как разница между ценой реализуемого имущества с учетом налога, акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в нее налога с продаж и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

При реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся налогоплательщиками), по перечню, утверждаемому Правительством Российской Федерации (за исключением подакцизных товаров), налоговая база определяется как разница между ценой с учетом налога и без включения в нее налога с продаж и ценой приобретения указанной продукции.

Также налоговая база в Российской Федерации определяется с учетом сумм авансовых или иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг.

Одинаковым образом в Российской Федерации и в Республике Беларусь производится определение налоговой базы при реализации услуг по производству товаров из давальческого сырья (материалов), а также при оказании услуг по реализации (приобретению) товаров на основании договоров комиссии, поручения и других аналогичных договоров.

Ставки НДС

В Российской Федерации, как и в Республике Беларусь, применяются ставки налога в размере 0 процентов, 10 процентов, 20 процентов, 9,09 и 16,67 процента.

Ставка в размере 0 процентов.

Нулевая ставка как в Республике Беларусь, так и в Российской Федерации применяется при реализации экспортируемых товаров (в Российской Федерации за исключением нефти, включая стабильный газовый конденсат, природного газа, которые экспортируются на территории государств — участников Содружества Независимых Государств) при условии представления документов, подтверждающих экспорт товаров. (Срок представления данных документов: в Республике Беларусь — 60 дней, в Российской Федерации — 180 дней.)

Нулевая ставка также применяется в Республике Беларусь и в Российской Федерации по оборотам по реализации работ (услуг) по сопровождению, погрузке и перегрузке экспортируемых за пределы территорий товаров, экспортируемых транспортных услуг, услуг по производству товаров из давальческого сырья (материалов), работ (услуг), непосредственно связанных с транспортировкой через таможенную территорию товаров, перемещаемых транзитом.

В Российской Федерации применение нулевой ставки по услугам из давальческого сырья (материалов) производится по переработке товаров, помещенных под таможенные режимы переработки товаров на таможенной территории и под таможенным контролем.

При этом в Республике Беларусь товары (работы, услуги), экспортируемые в Российскую Федерацию, Грузию, Туркменистан, не облагаются по нулевой ставке. В соответствии с Федеральным Законом Российской Федерации «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» от 5 августа 2000 г. № 118-ФЗ до 1 июля 2001 г. реализация товаров (работ, услуг) в государства — участники СНГ не облагается по нулевой ставке.

В Российской Федерации налогообложение по нулевой ставке также производится при реализации:

1. работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве;

2. драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, Центральному банку Российской Федерации, банкам;

3. товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей.[31]

Ставка в размере 10 процентов.

Ставка в размере 10 процентов применяется как в Республике Беларусь, так и в Российской Федерации при реализации продовольственных товаров и товаров для детей по соответствующим перечням (в Республике Беларусь данные перечни утверждаются Советом Министров, в Российской Федерации данные перечни изложены в Налоговом кодексе).

Перечни продовольственных товаров практически идентичны в обоих государствах, за исключением того, что в Республике Беларусь по ставке 10 процентов облагаются:

скот и птица в живом весе и овощи — только ввозимые на таможенную территорию Республики Беларусь;

только произведенные на территории Республики Беларусь:

молоко и молокопродукты;

яйца и яйцепродукты;

маргарин;

соль;

хлеб и хлебобулочные изделия;

мука пшеничная или пшенично-ржаная.

Только в Республике Беларусь включены в перечень продовольственных товаров:

кондитерские изделия из сахара, кроме ввозимых на таможенную территорию Республики Беларусь;

морские водоросли и капуста;

плодоовощные консервы, кроме ввозимых на таможенную территорию Республики Беларусь;

соки фруктовые, овощные (кроме виноградного сусла);

мед натуральный.

Также практически идентичны по многим позициям перечни товаров для детей.

Только в Российской Федерации в данный перечень включены:

матрацы детские;

коляски.

Только в Республике Беларусь в данный перечень включены:

школьные ранцы, сумки для учащихся, детские сумки, ученические

портфели, рюкзаки для учащихся и аналогичные изделия для детей;

ванны детские из пластмассы;

велосипеды детские;

санки детские.

Также только в Республике Беларусь применяется ставка в размере 10 процентов:

при реализации предприятиями и индивидуальными предпринимателями продукции растениеводства (за исключением цветов, декоративных растений), животноводства (за исключением пушного звероводства), рыбоводства и пчеловодства;

при реализации предприятиями-изготовителями товаров (работ, услуг), производимых с применением новых и высоких технологий, по перечню, определяемому Советом Министров;

при реализации населению услуг по изготовлению и ремонту одежды и обуви, ремонту часов, сложной бытовой техники и радиоэлектронной аппаратуры, услуг парикмахерских, бань, прачечных и химчисток.

Ставки в размере 9,09 и 16,67 процента.

В Российской Федерации налогообложение по данным ставкам производится только:

при получении денежных средств, связанных с оплатой товаров (работ, услуг);

при удержании налога налоговыми агентами;

при реализации товаров (работ, услуг), приобретенных на стороне и учитываемых с налогом;

при реализации сельскохозяйственной продукции и продуктов ее переработки, по которой налоговая база определяется в виде разницы между ценой реализации и ценой приобретения.

В Республике Беларусь данные ставки применяются:

при реализации товаров (работ, услуг) по регулируемым розничным ценам (тарифам) с учетом налога;

при поступлении сумм, на которые подлежит увеличению налоговая база;

при удержании налога при осуществлении строительных работ на территории Республики Беларусь нерезидентом Республики Беларусь, который не зарегистрирован в налоговом органе.

Налогообложение по ставке 20 процентов производится в случаях, не указанных выше.

Дата реализации товаров (работ, услуг)

В Российской Федерации дата реализации товаров (работ, услуг) определяется в зависимости от принятой налогоплательщиком учетной политики для целей налогообложения:

1) для налогоплательщиков, утвердивших в учетной политике для целей налогообложения дату возникновения обязанности по уплате налога по мере отгрузки и предъявлении покупателю расчетных документов, — как наиболее ранняя из следующих дат: день отгрузки (передачи) товара (работ, услуг); день оплаты товаров (работ, услуг);

2) для налогоплательщиков, утвердивших в учетной политике для целей налогообложения дату возникновения обязанности по уплате налога по мере поступления денежных средств, — как день оплаты товаров (работ, услуг).

При реализации товаров (работ, услуг) на безвозмездной основе дата реализации товаров (работ, услуг) определяется как день отгрузки (передачи) товара (работ, услуг).

Дата реализации экспортируемых товаров определяется как наиболее ранняя из следующих дат:

1) последний день месяца, в котором собран полный пакет документов;