Реферат: Кредит как экономическая категория 2

Тема: Кредит как экономическая категория

1.Теоретические вопросы:

1) Необходимость и возможность кредита в современных условиях;

2) Взаимосвязь различия кредита и других экономических категорий в системе экономических отношений;

3) Формы и виды кредита;

4) Роль кредита в воспроизводственном процессе;

5) Границы кредита;

Необходимость и возможность кредита в современных условиях

Вслед за деньгами изобретение кредита является гениальным открытием человечества. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительной стоимости имеет возможность увеличить свои ресурсы, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, имеют двойной шанс: либо применить способности и полученные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть лишь в будущем.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Кредиторы, владеющие свободными ресурсами, только благодаря их передаче заемщику имеют возможность получить от него дополнительные денежные средства. Кредит, предоставляемый в денежной форме, представляет собой новые платежные средства.

При всей очевидности той пользы, которую приносит кредит, его воздействие на народное хозяйство оценивается неоднозначно. Зачастую одними специалистами считается, что кредит возникает от бедности, он нехватки имущества и ресурсов, имеющихся в распоряжении субъектов хозяйства. Кредит, по мнению других специалистов, разрушает экономику, поскольку за него надо платить, что подрывает финансовое положение заемщика, приводит к его банкротству.

Столь разноплановое понимание воздействия кредита на экономику во многом связано с отсутствием о нем четкого представления.

Возникновение кредита следует искать не в сфере производства продуктов для их внутреннего потребления, а в сфере обмена, где владельцы товаров противостоят друг другу как собственники, юридически самостоятельные лица, готовые выступить в экономические отношения. Товарообмен как перемещение товара из рук в руки, обмен услугами являются той почвой, где могут возникнуть и возникают отношения по поводу кредита. Движение стоимости — ядро движения кредита.

Конкретной экономической основой, на которой появляются и развиваются кредитные отношения, выступают кругооборот и оборот средств (капитала).

Средства и предметы труда в стоимостном выражении на предприятиях в каждый данный момент могут находиться в денежной, производственной и товарной формах. При этом их назначение различно.

На первой стадии кругооборота капитала денежная форма «входит» в производственную: за счет денежных средств приобретаются средства производства. На второй стадии (в процессе производства) создается готовый продукт (товар), производственная форма переходит в товарную, к стоимости средств производства здесь присоединяется вновь созданная стоимость. На третьей стадии реализуется готовая продукция. Товарная форма переходит в свою начальную денежную форму, чаще всего с некоторым количественным приращением в виде чистого дохода.

Движение средств не замыкается их переходом из одной формы в другую. Движение средств — не только их кругооборот, но и оборот. Денежные средства, полученные после реализации продукции, вновь расходуются: приобретаются новые средства производства, выплачивается заработная плата; кругооборот вновь и вновь повторяется, происходит постоянное круговращение средств.

Последовательное превращение из одной формы в другую, а также постоянное круговращение капитала, кругооборот и оборот не везде одинаковы; в каждом конкретном случае они отражают особенности производства и обращения продукции. Индивидуальные кругооборот и оборот выражают специфику производственной и сбыто-снабженческой деятельности того или иного предприятия. Каждый из индивидуальных кругооборотов тесно взаимосвязан с другими кругооборотами как часть единого хозяйственного оборота.

Кругооборот и оборот капитала отличаются непрерывностью. Вместе с тем это не исключает колебаний в его кругообороте и обороте. В процессе его движения образуются приливы и отливы денежных средств, колебания потребности в ресурсах и источниках ее покрытия. Их можно наблюдать в связи с движением как основных, так и оборотных капиталов предприятий.

В процессе движения основных капиталов прежде всего наблюдается высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенное восстановление стоимости основных капиталов в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. При этом предприятие может использовать их, лишь накопив определенную сумму, достаточную для приобретения новых средств труда взамен изношенных, в том числе для очередной покупки новых машин и механизмов.

Однако постепенное высвобождение стоимости основных капиталов по своему размеру не может удовлетворить потребности предприятий в приобретении их новых партий, так как новая техника (машины, механизмы и т. п.) приобретается не в виде отдельных частей и деталей, а целиком. Замена изношенных средств труда новыми осуществляется за счет амортизационных отчислений, накапливаемых в амортизационном фонде. Эти затраты каждый раз достаточно крупные, требующие накопления ресурсов в течение длительного времени. Внутри кругооборота и оборота основных капиталов происходит неравномерное их движение, вызванное природой восстановления их стоимости. Следует заметить, что подобная неравномерность может привести к тому, что у одних предприятий образуются свободные денежные средства, у других в связи с потребностью в крупных единовременных затратах образуется их недостаток.

Аналогичная ситуация возникает и в движении оборотных капиталов. Более того, здесь колебания в их кругообороте и обороте проявляют себя более разнообразно. Прежде всего они возникают вследствие сезонности производства, несовпадения времени производства и времени обращения продукции. Значительная потребность в привлечении дополнительных денежных средств может быть вызвана также импортными поставками, разовым завозом товарно-материальных ценностей, ценностными факторами и др.

Неравномерность в движении средств возникает и в связи с отгрузкой готовой продукции. Как известно, момент отгрузки продукции зачастую не совпадет с моментом получения выручки от ее реализации. Это происходит вследствие того, что место производства продукции отдалено от места ее потребления, причем эта отдаленность от рынка сбыта может быть значительной и вызывать потребность в дополнительных ресурсах.

На базе неравномерности кругооборота и оборота капиталов естественным становится появление отношений, которые устраняют несоответствие между временем производства и временем обращения средств, разрешают относительное противоречие между временным оседанием средств и необходимостью их использования в народном хозяйстве. Таким отношением является кредит.

Кредит становится неизбежным атрибутом товарного хозяйства. Кредит берут не потому, что заемщик беден, а потому, что у него в силу объективности кругооборота и оборота капитала в полной мере недостает собственных ресурсов. Как подчеркивалось ранее, их нерационально накапливать про запас, они все время находятся в движении, в обороте.

Общество становится заинтересованным, во-первых, в том, чтобы избежать праздного омертвления высвободившихся ресурсов; во-вторых, в том, чтобы экономика развивалась непрерывно в расширенных масштабах.

Вместе с тем кругооборот и оборот капитала еще не в полной мере объясняют объективную необходимость кредита. Неравномерность кругооборота и оборота лишь характеризует факт высвобождения средств в одном звене и наличия потребности в них на другом участке; в кругообороте и обороте, следовательно, заложена возможность возникновения кредитных отношений.

Для того чтобы возможность кредита стала реальностью, нужны определенные условия, по крайней мере два:

- кредит становится необходимым в том случае, если происходит совпадение интересов кредитора и заемщика;

- участники кредитной сделки — кредитор и заемщик — должны выступать как юридически самостоятельные субъекты, материально гарантирующие выполнение обязательств, вытекающих из экономических связей.

Для того чтобы кредитная сделка состоялась, требуется, чтобы ее участники взаимно проявили интерес к кредиту, обладающему определенными качествами. Эти интересы не есть нечто субъективное, регулируемое в конечном счете волей участников производственных отношений. Всякий интерес, порождающий действие, обусловлен прежде всего объективными процессами, конкретной ситуацией, делающей неизбежной возникающую взаимную заинтересованность.

На практике, например, предприятие как субъект кредита в силу кругооборота средств может испытывать потребность в привлечении дополнительных ресурсов в целях обеспечения непрерывности производства. Однако потребность в дополнительных ресурсах у заемщика не есть абсолютно обязательный фактор, обусловливающий выдачу кредита кредитором.

Банки как коллективные кредиторы обязаны проанализировать возможности выдачи ссуды заемщику, определять его реальную кредитоспособность в соответствии с требованиями возврата средств и содержанием кредитного договора;

Взаимосвязь и различия кредита и других экономических категорий в системе экономических отношений.

Кредит и деньги являются самостоятельными экономическими категориями. выражающими определенные экономические отношения. В то же время эти категории тесно взаимосвязаны, причем с развитием общества их взаимодействие становится все более активным.

Вопрос о первичности кредита или денег в обществе — не однозначный. По нашему мнению, сначала появилась такая экономическая категория, как кредит. Деньги возникают только на основе развития товарного производства и товарного обращения. Кредит же может существовать и в натуральной форме, когда на условиях возвратности предоставляется не товар, а натуральный продукт.

В первобытном обществе появлению подобного кредита способствовали три обстоятельства.

Во-первых, ряд необходимых первобытному племени орудий производства мог быть продуктом только коллективного труда, а служил он для индивидуальной производственной деятельности. Например, выдолбленная из ствола дерева лодка-каноэ изготовлялась значительным количеством людей и принадлежала всему племени. Вместе с тем в море на ней выходило не более двух-трех опытных рыболовов, которые и получали эту лодку от вождей племени при условии ее возврата по первому требованию. В охотничьих племенах таким же средством производства, предоставляемым сравнительно небольшому коллективу опытных охотников при условии возврата, служили сети для загонной охоты, также требующие для их изготовления труда значительного количества людей.

Во-вторых, любое достаточно развитое первобытное племя должно было создавать общественные резервы как в форме орудий производства, так и предметов потребления на случай неблагоприятных обстоятельств (стихийных бедствий, неурожаев, войн). Поэтому появляется возможность (опять же по распоряжению вождей) предоставлять на время такие натуральные продукты отдельным членам племени, нуждающимся в них. Например, охотник, сломавший на охоте лук, мог получить его из общественного склада на то время, пока он не изготовит новый. Это позволяло ему не прекращать охоты, что было в интересах всего племени.

В-третьих, постоянные взаимоотношения членов племени друг с другом не могли не привести к возникновению такой разновидности натурального (впоследствии товарного) кредита (дошедшей до нашего времени), как «соседский» кредит, т.е. предоставление продуктов и предметов быта членами племени (семьями) друг другу. Так, если в одной семье кончалась необходимая уже в то время приправа — соль, эта семья могла ее получить «по-соседски» у другой семьи (с отдачей), не обращаясь каждый раз к вождю для получения ее из общественного склада.

Вопрос о первичности кредита по сравнению с товаром и деньгами имеет не только абстрактное, теоретическое значение. Возникновение кредита ранее товарно-денежных отношений позволяет сделать вывод о том, что кредит — один из факторов их зарождения.

В условиях товарно-денежных отношений деньги и кредит развиваются в неразрывном единстве, взаимно дополняя друг друга в обслуживании производства, распределении и перераспределении валового общественного продукта. При этом деньги и кредит используются непосредственно и одновременно, фактически нет фазы, в которой одна категория применялась бы в отрыве от другой.

С одной стороны, денежный кредит, предоставленный юридическим и физическим лицам, создает новые деньги на депозитных счетах в банках, которые используются владельцами этих счетов для платежей по их обязательствам. Владельцы счетов становятся одновременно субъектами кредитных и денежных отношений. С другой стороны, банки, привлекая из налично-денежного оборота деньги на депозитные счета, практически не уменьшают возможности клиентов осуществлять платежи, напротив, за счет дополнительно привлеченных ресурсов расширяют возможности их кредитования. В этом случае владельцы счетов также выступают как субъекты и кредитных, и денежных отношений.

Деньги, поскольку они опосредствуют процесс воспроизводства, неизбежно совершают постоянно повторяющийся кругооборот. Однако без существования кредита такой кругооборот не мог бы совершаться, поскольку кредит соединяет отдельные фазы воспроизводственного процесса в пространстве и во времени, причем не только соединяет, а ускоряет воспроизводственный процесс.

Взаимодействие денег и кредита проявляется и в том, что с помощью кредита (через рынок кредитных ресурсов) деньги «перебрасываются» из одной сферы рынка в другие сферы. В то же время рынок кредитных ресурсов пополняется за счет денег, находящихся в других его сферах. Закономерности движения денег из одних сфер рынка в другие связаны действием в этих сферах закона спроса и предложения. При этом деньги из сфер, где предложение их превышает спрос, «уходят» в сферы рынка, где спрос превышает предложение. Рынок кредитных ресурсов — единственный рынок, на котором создаются новые деньги, удовлетворяющие дополнительный спрос во всех сферах рыночных отношений. Однако между экономическими категориями «деньги» и «кредит» существуют и отличия.

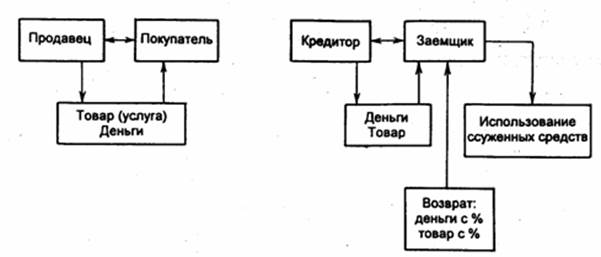

Первое отличие. Кредит является более «узкой», чем деньги, экономической категорией. Если субъектами денежных отношений выступают практически все юридические и физические лица, то субъекты кредитных отношений — только участники кредитных сделок – кредиторы и заемщики.

Второе отличие. Кредит создает не только деньги, но и другие средства платежа (переводные векселя, депозитные сертификаты), поэтому он выступает не только первоисточником денежного оборота, но и первоисточником платежного оборота как процесса движения всех платежных средств в хозяйстве.

Третье отличие. В случае отсрочки платежа за тот или иной товар (услугу) участвуют и кредит, и деньги в функции средства платежа. Если деньги проявляют свою суть при рассрочке платежа в момент самого платежа (именно поэтому данная функция денег и называется функцией средства платежа), то платеж в кредитной сделке — только элемент движения денег или товара на условии возвратности. Кредит как экономическая категория проявляет свою сущность не в платеже по истечении отсрочки, а в факте отсрочки платежа.

Платеж в кредитной сделке — это только один из случаев функционирования денег в функции платежа, между тем деньги в этой функции используются при уплате налогов, сборов, страховых платежей, выплате заработной платы, пенсий, пособий, дивидендов и т.п.

Четвертое отличие. Эти экономические категории имеют разные потребительные стоимости для субъектов денежных и кредитных отношений. Если субъекты денежных отношений заинтересованы в потребительной стоимости денег — их уникальном свойстве (всеобщей обмениваемости на любые товары и услуги), то для субъектов кредитных отношений интерес к ней испытывают только заемщики. Кредиторы же заинтересованы в другой потребительной стоимости кредита — способности приносить доход в виде процента.

Пятое отличие. Оно заключается в разных стадиях движения денег и кредита (рис. 14.1).

Рис. 14.1. Стадии движения денег (а) и кредита (б)

Из рис. 14.1 видно, что движение денег существенно отличается от движения кредита (ссужаемой стоимости).

Во-первых, деньги, обслуживая процесс купли-продажи, совершают мимолетное движение: товар передается в собственность покупателю, покупатель сразу передает деньги (соответствующий эквивалент) за приобретенный товар продавцу (исключением является лишь продажа с рассрочкой платежа).

Во-вторых, движение денег носит не только мимолетный, но и односторонний характер: деньги уходят от покупателя к продавцу. При движении кредита передаваемая ссуженная стоимость вначале идет от кредитора к заемщику, а затем — от заемщика к кредитору.

В-третьих, в движении денег в процессе их одномоментной купли-продажи нет таких их важных стадий, как использование покупателем и возврат продавцу. В движении кредита данные стадии выступают непременным атрибутом круговращения ссуженной стоимости.

В-четвертых, в процессе движения кредита «вырастает» еще один немаловажный элемент движения стоимости, чего нет при обычной купле-продаже. Вместе с возвращением ссуженной стоимости кредитор получает не только первоначально авансированную сумму средств; но и в дополнение к ним дополнительную сумму — плату за кредит в виде ссудного процента.

Шестое отличие. Кредит в отличие от денег приносит процент, поэтому кредитор получает стоимость больше авансированной (если кредит предоставлялся и погашался в товарной форме) либо на товарном рынке он может приобрести большую стоимость, чем получил бы до предоставления кредита (если кредит возвращается в денежной форме).

Седьмое отличие. В денежных отношениях всегда происходит смена права собственности на деньги. Так, на рынке ценных бумаг их продавец, отказываясь от права собственности на ценные бумаги (которое переходит к покупателю), приобретает право собственности на деньги. В кредитных отношениях правом собственности обладает только одно лицо — кредитор. На рынке кредитных ресурсов он продает только право на временное использование ссужаемых товаров, оставляя за собой право собственности на них.

В условиях рыночной экономики проявляется тенденция дальнейшего усиления взаимодействия денег и кредита. Этому содействует ряд факторов:

• в системе кредитных отношений преимущественное место стала занимать наиболее современная форма кредита — банковский кредит. Это позволяет наиболее мобильно «перебрасывать» деньги в разные сферы денежного оборота, обслуживающего различные рынки, либо создавать новые деньги, увеличивающие денежный оборот;

• возникновение и развитие таких видов банковского кредита, как контокоррентный кредит, револьверной кредит, кредитные линии. Это дает возможность завязывать длительные и постоянные связи с клиентами, которые одновременно являются субъектами и денежных отношений, и кредитных отношений;

• появление для субъектов денежных отношений новой потребительной стоимости денег — способности обеспечивать наивысшую ликвидность денежных активов — приводит к развитию в банках новых срочных депозитных счетов, сочетающих преимущества срочных депозитов (повышенный процент) и депозитов до востребования. В американских банках такие счета называются транзакционными или нау-счетами. Это позволяет расширять масштабы привлечения денег на рынок кредитных ресурсов;

• развитие электронных денег (платежных карточек, кредитных карточек, дебетных карточек, в том числе с возможностью овердрафта) способствует привлечению денег на банковские счета и превращению их в кредитные ресурсы. Использование электронных денег, с одной стороны, позволяет наращивать кредитный потенциал банков; с другой — невозможно без кредита;

• расширение безналичных расчетов, появление новых систем электронных расчетов, работающих в режиме реального времени, ускоряют денежный оборот, поэтому часть денег становится ненужной для расчетов и оседает на депозитных счетах, расширяя кредитные ресурсы банковской системы. В то же время развитие взаимных (клиринговых) расчетов требует обязательного расширения кредита, предоставляемого участникам клиринга;

• с созданием современных систем денежно-кредитного регулирования кредит становится основой этих систем. Через кредит центральные банки воздействуют на эмиссионные возможности коммерческих банков, уменьшая или увеличивая выпуск денег в оборот, и достигается эластичность денежного оборота.

Таким образом, в обществе с развитыми рыночными отношениями и деньги, и кредит становятся объектами государственного регулирования, а это означает, что государство — либо прямой, либо косвенный субъект денежных и кредитных отношений.

Более того, современные деньги не могли бы существовать без государства. Если ранее их свойство всеобщей обмениваемости обеспечивалось тем, что деньги сами были товаром и обладали стоимостью, то теперь, когда они функционируют в виде денежных знаков, не имеющих собственной стоимости, только государство наделяет их обязательной платежной силой и обеспечивает их потребительную стоимость — свойство всеобщей обмениваемости.

Кредит, создавая платежные средства (включая деньги), дает банкам возможность осуществлять неограниченную эмиссию через использование механизма банковской мультипликации. Поэтому, если бы государство не стало через кредит регулировать эмиссионную деятельность коммерческих банков, любая денежно-кредитная система развалилась.

При взаимодействии деньги и кредит не только влияют друг на друга как экономические категории, но и структуры денег и кредитных операций тесно взаимосвязаны. Виды современных денежных знаков различаются по степени их ликвидности.

Чем больше, при прочих равных условиях, доля денег, находящихся на счетах срочных депозитов свыше одного года, тем значительнее доля долгосрочных кредитов по сравнению с краткосрочными, выдаваемыми банками и государством. Наоборот, чем больше доля долгосрочных кредитов или кредитов, подлежащих пролонгации, тем больше доля денег, находящихся на счетах срочных депозитов. При этом размер краткосрочных кредитов достаточно устойчив, поскольку такие кредиты обслуживают постоянно возобновляемый кругооборот оборотных производственных фондов и фондов обращения, который при обычных условиях изменяется незначительно.

В перспективе дальнейшее взаимодействие и взаиморазвитие денег и кредита будут продолжаться. В результате сокращения удельного веса наличных денег в составе совокупной денежной массы большая часть денег, не участвующих в денежном обороте, будет привлечена на банковские счета и использована в качестве банковских ресурсов. Этому будет содействовать дальнейшее развитие систем электронных денег, которые, видимо, будут приниматься многими, если не всеми, предприятиями торговли и предприятиями, оказывающими услуги населению. Пластиковые карточки будут широко использоваться при банковском кредите.

Усилится регулирующая роль государства в денежно-кредитной сфере. Это проявится в создании компьютерных программ, позволяющих с большой точностью прогнозировать как денежные агрегаты, характеризующие будущий объем денежной массы, так и размер задолженности на различных ссудных счетах, а также выбирать наиболее оптимальные на данный момент инструменты денежно-кредитного регулирования.

Центральные банки получат возможность через кредит воздействовать не только на пассивы коммерческих банков, но и на структуру и качество их активов. Гибкое использование денег и кредита позволит организовать наиболее оптимальный кругооборот денег, а это, в свою очередь, обеспечит подлинно кредитный характер функционирующих в обороте денег при условии их постоянной возвратности в банковскую систему.

К разряду кредитных отношений часто относят процесс найма рабочей силы.Внешне кредит и найма также чем-то напоминают друг друга. Работник, нанимающийся на работу, сразу не получает за затраченный им труд. Это произойдет только по истечении определенного времени. Когда работодатель платит за нанимаемый труд вперед, происходит обратный процесс — своеобразное «кредитование» рабочего, который возмещает плату, отработав в последующем соответствующее время. В обоих случаях имеет место отсрочка уплаты эквивалента: в первом случае — получения платы за труд, во втором — возмещения результата труда. Здесь есть и акт использования: в первом случае работник использует полученные им деньги; во втором случае работодатель — рабочую силу.

При сходстве кредита и найма тем не менее можно выделить существенные различия. Прежде всего в ссуду предоставляются ценности в виде денег или вещей, их возвращение поэтому может быть либо в денежной, либо в вещной форме. При найме рабочей силы работник, получивший плату вперед, предоставляет работодателю не деньги, не вещи, а свою рабочую силу. Для выхода из затруднений при оценке принадлежности тех или иных явлений к кредитным отношениям в теории предлагается ограничить понятие кредита отношениями по поводу вещей. Однако это не спасает положение, ибо вещь, по поводу которой возникают отношения, хотя и присутствует, но не дает ни малейшего основания считать, что здесь имеется дело с кредитом; даже при возвратном движении вещей кредитные отношения зачастую не просматриваются. Это проявляется при найме, когда при авансировании работником работодателя вещь как таковая отсутствует.

При найме отделение объекта передачи от кредитора заемщику не происходит. Работник как кредитор вместе со своей рабочей силой в процессе труда переходит во владение к заемщику-работодателю. При кредите кредитор передает ссуженную стоимость, сам же физически во владение заемщика не переходит, в хозяйстве заемщика «трудится» не кредитор, а передаваемый им ссудный капитал.

Плата за труд вперед — обычное авансирование, которое довольно часто встречается на практике.

Не исключением является и страхование, которое также по ошибке относят к кредитным отношениям. При наступлении страхового случая страховая компания выплачивает страхователю определенную сумму средств, причем зачастую большую, чем уплаченная ранее сумма. Налицо по крайней мере два обстоятельства, напоминающие кредит: возвратное движение средств и уплата страховщиком определенной суммы средств, в сделке страхования нет, однако, других качеств. Прежде всего возвратность здесь необязательный атрибут, так как страхователю средства выплачиваются только при возникновении страхового случая. Между страховщиком и страхователем составляется не договор ссуды или займа, а специальный договор страхования. Нельзя также не учитывать и того, что при уплате страхового взноса собственность на него переходит к страховщику, в то время как при кредите собственность на ссужаемую стоимость лишь временно уступается, ее собственником всегда является одно и то же юридическое лицо-кредитор.

Непростая ситуация возникает и по отношению к финансам. Средства, полученные из бюджета, совершают круговращение, в определенном смысле возвращаются (полностью, частично и даже с приращением). У них нет определенных свойств этой возвратности, которые присущи кредиту, когда стоимость, полученная от кредитора, не только совершает круговращение в хозяйстве заемщика, но и от последнего передается кредитору.

«Свои» и «чужие» деньги имеют различные стадии движения, их не только надо использовать для обеспечения жизнедеятельности, но и возвратить ссудодателю, не просто возвратить, а возвратить с приращением в виде ссудного процента. Использование бюджетных ассигнаций, своих капиталов («финансов предприятий») не сопровождается составлением договора, для финансовых отношений это было бы абсурдным, в то время как для кредитной сделки заключение кредитного договора является непременным условием. Каждый из субъектов выступает при этом в особой, специфической роли, обусловливающей его определенные обязательства.

Вряд ли целесообразно возражать против утвердившегося, широко воспринимаемого термина «финансы», охватывающего все случаи жизни как в смысле формирования личного бюджета, так и его расходования независимо от того, приобретаются ли средства жизнеобеспечения или платятся различного рода налоги, проценты, страховые суммы и пр.

Для собственного кармана не имеет значения: уходят ли деньги в казну, в банк, передаются страховому агенту или тратятся в магазине.

Однако если при общении можно употребить то или иное словообозначение, то в научных исследованиях это недопустимо. Исследование сложных экономических отношений требует четкого разграничения понятий и тех процессов, которые стоят за ними.

Финансы в отличие от кредита являются порождением распределительных, а не перераспределительных процессов, приводят к смене собственника передаваемой стоимости, директивны, обусловливают отношения между субъектами.

Сложности возникают не только при сопоставлении финансов, страхования и кредита, но и когда деньги непосредственно помещаются в банк. Принято считать, что субъект, положивший деньги в банк, прокредитовал его. Это не всегда так. Когда деньги помещаются во вклад (положены на депозит на определенный срок), то по существу кредитному учреждению предоставлен определенный займ. При окончании срока займа денежные средства возвращаются банком их собственнику, который одновременно получает вознаграждение в виде процентов по вкладу. Кредит и займ — родовые понятия, с одними и теми же свойствами.

Другое дело, если деньги положены в банк на хранение. В этом случае по истечении срока хранения денежные средства возвращаются, но без всякого вознаграждения, напротив, за хранение денег, предметов, ценностей банку выплачиваются соответствующие комиссионные. Сохранная операция лишь напоминает кредитную операцию, по своей сути она не может быть отнесена к разряду кредитных отношений.

Кажется много схожего у кредита и с гарантией и поручительством. В законодательстве отдельных стран данные сделки как родовые процессы поставлены рядом с кредитом. Тем не менее кредит, с одной стороны, гарантия и поручительство, с другой — выражает разные отношения, и нет никаких оснований отождествлять их. Движение средств идет не от кредитора к должнику, как это имеет место в кредитной сделке, а от гаранта, поручителя — к первоначальному кредитору.

В момент предоставления гарантии реально ссужаемая стоимость не передается, свои обязательства гарант выполняет лишь в исключительном случае. В гарантии, поручительстве содержится обязательство заплатить за должника лишь при его несостоятельности, невозможности полностью либо частично рассчитаться по долгам. Есть и еще одно немаловажное отличие: уходящая от гаранта стоимость (в случае выполнения им своего обязательства перед первоначальным кредитором) используется ссудодателем, а не ссудополучателем.

Случаи рассмотрения отношений, напоминающих по своей форме кредитные, можно было бы продолжить и далее, однако проведенный их анализ показал, что они не являются таковыми, выступают как околокредитные сделки, в них отсутствует комплекс свойств, который позволил бы им характеризоваться как кредитные отношения.

Формы и виды кредита

ФОРМЫ:

Большое значение при определении границ применения кредита имеет установление количественных пределов его расширения. Это особенно важно для банковского кредита, который обладает широкими возможностями увеличения объема предоставляемых ссуд.

В этом отношении следует различать макроуровень и макроуровень увеличения кредитных вложений, т.е. установление народнохозяйственных пределов объема кредитных вложений и таких пределов на уровне взаимоотношений отдельных банков со своими клиентами.

Прежде всего при рассмотрении таких вопросов надо обратиться к оценке зависимости изменений кредитных вложений от изменений объема производства.

При кажущейся обоснованности такого подхода он представляется спорным как на микроуровне, так и на микроуровне. Достаточно обратиться к сравнению на микроуровне фактических данных об изменениях объема производства и объема кредитных вложений, как становится ясным отсутствие взаимной увязки таких показателей. Иными словами, практика не подтверждает наличия прямой увязки между изменениями объема производства и объема кредитных вложений. Это подтверждает ограниченное значение применения показателя изменения объема производства для определения или прогнозирования объема кредитных вложений.

К этому следует добавить, что исходные данные о величине кредитных вложений, относящиеся к базовому периоду, не свободны от недостатков. Так, в составе кредитных вложений могут быть и такие, которые трудно признать обоснованными. Это также ставит под сомнение возможность определения или прогнозирования размера кредитных вложений в предстоящем периоде исходя из ожидаемых изменений объема производства по сравнению с базовым периодом.

Что касается взаимосвязи изменений объема кредитных вложений и изменений объема производства на микроуровне, то и здесь такая взаимосвязь обычно не имеет места, поскольку в деятельности предприятий происходят изменения ассортимента изготовляемой продукции, технологии ее производства и т.п., что сопровождается изменениями потребности в заемных средствах, не увязанных с изменениями объема производства.

Пример. Предположим, что предприятие производит холодильники в количестве 50 шт. в день и на изготовление каждого холодильника необходимо приобрести 100 кг металла, ежедневная потребность составляет 5 т. При вагонной поставке металла в количестве 60 т один раз в двенадцать дней величина текущего запаса составит в среднем 30 т. Если же предприятие увеличит объем производства вдвое, то дневная потребность составит 10 т, а при вагонной поставке в 60 т один раз в шесть дней величина текущего запаса составит по-прежнему 30 т. Этот пример подтверждает, что увеличение объема производства может и не сопровождаться ростом потребности в средствах, в том числе и заемных.

Определенное влияние на объем кредита, используемого заемщиком в базовом периоде, оказывают условия и возможности банка предоставлять кредит своим клиентам. Здесь вполне вероятно неполное удовлетворение потребности клиента в заемных средствах в связи с недостатками в его работе, которые препятствуют полному удовлетворению потребности. Кроме того, при определенных условиях банки не могут предоставлять ссуды в связи с ограничениями, устанавливаемыми действующими нормативами, с помощью которых регулируется деятельность банков.

Все это подтверждает ограниченное значение использования данных базового периода для прогнозирования потребности в кредите в предстоящем периоде.

Имеется и другая точка зрения, в соответствии с которой признается, что увеличение объема кредита зависит от наличия необходимых для этого ресурсов. Такая зависимость относится главным образом к банковскому кредиту.

Однако существование подобной зависимости опровергается практикой. В частности, применявшееся ЦБ РФ кредитование бюджета осуществлялось без предварительного накопления кредитных ресурсов. Аналогичным образом была проведена в 1991 г. индексация вкладов в Сбербанке РФ. В целом систематическое увеличение объема кредитных вложений происходит без наличия предварительно накопленных ресурсов. В действительности процессы кредитования и образования ресурсов совершаются одновременно и в равных суммах. Это подтверждается и равенством активов и пассивов в балансах банков. Вместе с тем нельзя рассчитывать на то, что банки, предоставляя ссуды, зачисляя средства на расчетные счета, создают необходимые ресурсы.

Расширение банковского кредитования, как отмечалось ранее, сопровождается увеличением массы платежных средств, из которых лишь часть может быть использована для образования ресурсов, если в хозяйстве сложились необходимые для этого предпосылки.

Тем не менее это не исключает того, что при необоснованном увеличении кредитных вложений банков, например без соответствующего материального обеспечения, на расчетных счетах могут образоваться повышенные остатки средств, представляющие собой, по существу, фиктивные или мнимые ресурсы.

Одной из мер, призванных предотвращать чрезмерное кредитование хозяйства, является соблюдение установленных ЦБ РФ нормативов, призванных регулировать деятельность банков. Важное значение в предотвращении избыточного кредитования имеет соблюдение требований обоснованного кредитования, в частности, таких, как возвратность, срочность, обеспеченность, платность использования предоставленных ссуд.

Отмеченное позволяет считать, что возможность расширения кредитования не зависит от наличия ресурсов и, следовательно, такой подход к определению применения кредита представляется недостаточно обоснованным.

Имеются также рекомендации об определении объема кредита исходя из требований закона денежного обращения. Некоторые основания для такой точки зрения существуют. Они состоят в том, что сумма платежных средств, находящихся в народном хозяйстве, включая наличные деньги, выпущенные в обращение, и остатки на счетах клиентуры в банках практически равны сумме кредитных вложений банков, а платежные средства поступают в оборот в результате проведения кредитных операций.

Однако если определять объем кредита в соответствии с законом денежного обращения и обусловленной этим законом суммой денежных средств, необходимых для оборота, то с учетом того, что эта сумма образуется в результате кредитных операций, вряд ли можно определить первопричину этих процессов. Здесь либо объем кредитных вложений ограничивает массу платежных средств в обороте, либо сумма необходимых для оборота платежных средств — размер кредитных вложений.

Рассматриваемой позиции присущи и другие существенные недостатки. Прежде всего следует учитывать различия в характере отношений, воплощающихся в деньгах, и отношений, связанных с движением кредита. Так, в отличие от величины денежной массы, объем которой регулируется в соответствии с законом денежного обращения, объем кредитных вложений регулируется условиями кредитных отношений. Поэтому методологически не обосновано регулирование объема кредитных вложений исходя из требований закона денежного обращения.

Не закон денежного обращения регулирует кредитные операции, а, напротив, с помощью кредита регулируется денежная масса. Иными словами, имеются достаточные причины для признания необоснованным определение объемов кредита исходя из требований закона денежного обращения.

Из рассмотренного следует, что объемы кредита не могут быть найдены исходя из динамики развития производства, наличия аккумулированных ресурсов, из объема денежных средств, необходимых для обращения. Тем не менее такие особенности развития экономики, как рост объема производства, изменения его структуры, а также задачи оптимизации величины денежных средств в обороте могут быть учтены при прогнозировании объема кредитных вложений на микроуровне в предстоящем периоде.

Использование кредита на микроуровне зависит от многих обстоятельств, прежде всего от интересов и возможностей сторон, участвующих в кредитных отношениях.

Что касается заемщиков, то величины привлечения ими заемных средств обусловлены прежде всего различными особенностями их деятельности, в связи с которыми возникает потребность в кредите для образования запасов товарно-материальных ценностей, проведения затрат для осуществления капиталовложений. Вместе с тем заемщик учитывает, что такие средства придется возвратить и за их использование нужно будет платить. Это ограничивает спрос на получение заемных средств.

Объемы кредита зависят также от возможностей и заинтересованности кредитора предоставлять заемные средства.

Возможности кредитора неодинаковы при различных формах кредитных отношений. Так, при использовании коммерческого кредита возможность его предоставления обусловлена наличием в распоряжении кредитора такого ресурса, как товарно-материальные ценности, которые могут быть реализованы на условиях отсрочки их оплаты. При этом учитываются реальные возможности возврата заемщиком предоставленного ему кредита.

При применении банковского кредита, несмотря на заинтересованность банка в расширении кредитования, в расчете на получение дохода существуют ограничения, вызванные многими обстоятельствами, среди которых важное значение имеет соблюдение установленных нормативов, регулирующих деятельность банков, состояние кредитоспособности заемщика, позволяющее рассчитывать на своевременный возврат заемных средств.

Оптимальное сочетание заинтересованности в предоставлении средств взаймы и надежности их возврата обусловливают объемы кредитования, зависящие от интересов и возможностей кредитора.

Необходимо еще отметить наличие специфических границ применения краткосрочного и долгосрочного кредитов. Существуют немалые различия в применении кредита в качестве источника оборотного и основного капитала.

Если заемные средства предоставлены для использования в качестве оборотного капитала, то погашение ссуд может быть произведено за счет средств, высвобождающихся из оборотных активов. Именно к периоду высвобождения авансированных средств из оборотных активов устанавливаются сроки возврата заемных средств. Это — срочное кредитование потребностей, обусловленных применением оборотного капитала.

Иное положение с привлечением заемных средств для капиталовложений. Такие средства заемщики возвращают не за счет суммы высвобождающихся амортизационных отчислений, а главным образом за счет прибыли, образующейся в связи с введенными в эксплуатацию основными фондами.

Это обусловлено прежде всего тем, что при использовании сумм амортизационных отчислений в качестве источника погашения образующейся ссудной задолженности сроки пользования кредитом оказываются продолжительными, в течение периода полного износа основных фондов.

Важно и то, что амортизационные отчисления для погашения задолженности по ссудам на капиталовложения не характеризуют эффективности кредитных вложений, тем более что амортизационные отчисления производятся, как правило, равновеликими суммами в течение всего срока эксплуатации вновь созданных основных фондов независимо от того, насколько эффективно эти фонды используются.

Напротив, использование прибыли для погашения ссуды на капиталовложения позволяет не только оценить эффективность кредитуемых вложений, но и ускорить погашение ссудной задолженности. Поэтому образуется своеобразная граница применения долгосрочного кредита, состоящая в том, что возможность предоставления таких кредитов и их размер определяются в зависимости от окупаемости кредитуемых затрат за счет прибыли в течение срока кредитования.

Следовательно, границы применения кредита на микроуровне регулируются в соответствии с:

• потребностью заемщиков в средствах и их заинтересованностью в уменьшении издержек по платежам за пользование заемными средствами связи с использованием кредита;

• заинтересованностью кредиторов и прежде всего банков в расширении кредитных вложений;

• необходимостью учитывать кредитоспособность заемщиков как предпосылки своевременного погашения задолженности по предоставленным кредитам;

• ограничениями возможности предоставления средств взаймы, обусловленных наличием ресурсов, особенно при коммерческом кредитовании, и необходимостью соблюдения банками установленных нормативов, регулирующих их деятельность.

В комплексе факторов и показателей, оказывающих влияние на границы применения кредита на микроуровне, первостепенное значение имеют потребности предприятий в средствах в сочетании с их заинтересованностью в экономном привлечении кредита и стремлением кредиторов соблюдать собственные интересы при кредитовании заемщиков и необходимостью соблюдения установленных нормативов, с помощью которых регулируется деятельность банков, а также соблюдаются требования возвратности предоставленных взаймы средств.

ВИДЫ:

Вид кредита — это более детальная его характеристика по организационно-экономическим признакам, используемая для классификации кредитов. Единых мировых стандартов при их классификации не существует. В каждой стране есть свои особенности. В России кредиты классифицируются в зависимости от:

• стадий воспроизводства, обслуживаемых кредитом;

• отраслевой направленности;

• объектов кредитования;

• его обеспеченности;

• срочности кредитования;

• платности и др.

Кредит, как отмечалось ранее, представляет собой категорию обмена. При продаже своего продукта, при покупке сырья, оборудования и прочих товаров, необходимых для продолжения деятельности, товаропроизводители испытывают значительную потребность в дополнительных платежных средствах. Являясь важным инструментом платежа, кредит применяется для удовлетворения разнообразных потребностей заемщика. Эти потребности зарождаются не только в обмене, где разрыв в платежном обороте наиболее проявляется, но и вдругих стадиях воспроизводства. Хозяйственные организации, производящие продукт, расходуют полученные ссуды для приобретения средств производства, удовлетворения потребностей по расчетам по заработной плате с работниками, с бюджетными организациями. Население получает кредит для удовлетворения своих потребительских нужд. Выступая категорией обмена, кредит используется для удовлетворения потребностей производства, распределения и потребления валового продукта.

Кредит подразделяется на виды и в зависимости отих отраслевой направленности. Когда кредит обслуживает потребности промышленных предприятий, то это промышленный кредит. Бывает также сельскохозяйственный, торговый кредит. Отраслевая направленность кредита часто находит свое воплощение в государственной статистике ряда стран (отдельно выделяются кредиты промышленности, торговле, сельскому хозяйству и т.д.). По отраслям делят кредиты и отдельные коммерческие банки.

Классификация кредита обусловлена такжеобъектами кредитования. Объект выражает то, что противостоит кредиту. Чаще всего кредит используется для приобретения различных товаров (в промышленности — сырье, основные и вспомогательные материалы, топливо, тара и т.п., в торговле — товары разнообразного ассортимента, у населения -товары длительного пользования), и здесь кредиту противостоят различные товарно-материальные ценности. В ряде случаев ссуда выдается для осуществления различных производственных затрат. Например, в сельском хозяйстве кредит в большей части направляется на затраты по растениеводству и животноводству, в промышленности — на сезонные затраты (ремонт, подготовку к новому сезону производства сельскохозяйственных продуктов и др.).

Объект кредитования может иметь материально-вещественную форму и не иметь ее. Заемщик берет ссуду необязательно для накопления необходимых ему товарно-материальных ценностей. Кредиту поэтому необязательно будут противостоять конкретные виды материалов. Ссуда довольно часто берется под разрыв в платежном обороте, когда у предприятия временно отсутствуют свободные денежные средства, но возникают обязательства по разнообразным видам текущих платежей. Это могут быть потребности, связанные с необходимостью платежей по выплате заработной платы персоналу предприятия, различных налогов в федеральный или местный бюджет, по взносам по страхованию имущества и пр. В этом случае кредит покрывает недостаток денежных средств или разрыв в платежном обороте.

Классификация кредита по видам зависит и от егообеспеченности. Обычно обеспеченность различают по характеру, степени (полноте) и формам. По характеру обеспечения выделяют ссуды, имеющие прямое и косвенное обеспечение. Прямое обеспечение содержат, например, ссуды, выданные под конкретный материальный объект, на покупку конкретных видов товарно-материальных ценностей. Косвенное обеспечение могут иметь, например, ссуды, выданные на покрытие разрыва в платежном обороте. Хотя ссуда и выдается на покрытие платежных обязательств заемщика, прямой оплаты товарно-материальных ценностей, которые прямо противостояли бы кредиту, может не быть, однако проявляется косвенное материальное обеспечение в форме товарных запасов, созданных за счет собственных денежных источников.

По степени обеспеченности можно выделить кредиты с полным (достаточным), неполным (недостаточным) обеспечением и без обеспечения. Полное обеспечение имеется в том случае, если размер обеспечения равен или выше размера предоставляемого кредита. Неполное обеспечение возникает тогда, когда его стоимость меньше размера кредита. Кредит может и не иметь обеспечения. Такой кредит называют бланковым. Чаще всего он предоставляется при наличии достаточного доверия банка к заемщику, уверенности банка в возврате средств, предоставляемых заемщику во временное пользование.

Обеспечение кредита можно рассматривать не только с позиции противостояния ему определенной массы стоимостей, ликвидных товарно-материальных запасов, но и определенных внешних гарантий. Помимо обычного залога товарно-материальных ценностей, имущества, принадлежащего заемщику, в группу обеспечения возврата кредита входят различного рода гарантии, поручительства третьих лиц, страхование и др.

При классификации кредита в зависимостиот срочности кредитования выделяют краткосрочные, среднесрочные и долгосрочные ссуды.

Краткосрочные ссуды обслуживают текущие потребности заемщика, связанные с движением оборотного капитала. Краткосрочными ссудами считаются такие ссуды, срок возврата которых по международным стандартам не выходит за пределы одного года. Однако на практике их срок может быть неодинаков. Это определяется экономическими условиями, степенью инфляции. Так, в России 90-х гг. в силу значительных инфляционных процессов к краткосрочным ссудам зачастую относили ссуды со сроком до трех-шести месяцев.

Среднесрочные и долгосрочные кредиты обслуживают долговременные потребности, обусловленные необходимостью модернизации производства, осуществления капитальных затрат по расширению производства.

Устоявшегося стандартного срока как критерия отнесения кредита к разряду среднесрочных или долгосрочных ссуд пока нет. В США, например, среднесрочными ссудами являются такие ссуды, срок погашения которых не выходит за пределы восьми лет, в Германии — до шести лет. Нет единообразия и в размере срока по долгосрочным ссудам.

В России к среднесрочным ссудам относили ссуды со сроком погашения от шести до двенадцати месяцев, к долгосрочным — кредиты, срок возврата которых выходил за пределы года. Деление кредитов по их длительности функционирования в хозяйстве заемщика было оправданным, ибо в условиях обесценения денег даже кратковременное их пребывание в хозяйстве заемщика могло привести к потере сохранности капитала. Сильная инфляция трансформировала представление о сроке кредитования, меняла критерии срочности кредитования заемщиков.

Кредит можно классифицировать по видам и в зависимостиот платности за его использование. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой.

В современном хозяйстве кредит функционирует как капитал. Это означает, что кредитор передает ссуженную стоимость не как сумму денег, а как самовозрастающую стоимость, которая возвращается ему с приращением в виде ссудного процента. Заемщик же полученные средства должен использовать таким образом, чтобы с их помощью можно было не только обеспечить непрерывность производства, но и создать новую стоимость, достаточную, чтобы рассчитаться с кредитором -возвратить ему первоначально авансированную сумму и уплатить ссудный процент. Именно поэтому кредит как стоимостная категория носит платный характер.

Тем не менее как в древней, так и в современной истории существует и бесплатный кредит в очень ограниченных размерах. Чаще всего в современном хозяйстве он применяется при кредитовании инсайдеров (акционеров банка), при личных (дружеских) формах кредита и др.

При товарном кредите (в форме векселей) отсрочка платежа также не сопровождается взысканием процента. Вместе с тем хотя прямо здесь плата за кредит и не проявляет себя, однако косвенно процент входит в цену того продукта, по которому была произведена отсрочка его оплаты.

В рамках платности за кредит применяются понятия дорогого и дешевого кредитов.

Понятие дорогого кредита связано со взысканием процентной ставки, размер которой выше его рыночного уровня. Как правило, такая ставка установлена по кредитам, имеющим повышенный риск невозврата ссуды (из-за низкого класса кредитоспособности заемщика, сомнительного обеспечения и пр.). Другие кредиты (с повышенной процентной ставкой) применяются также как своеобразная санкция за несвоевременный возврат ссуды, а также нарушения, противоречащие кредитному договору с клиентом.

Чаще всего размер платности кредитор дифференцирует в зависимости от срока кредита, качества обеспечения, платежеспособности заемщика. Платность меняется с учетом экономического цикла — подъема, депрессии или экономического кризиса.

Дорогой и дешевый кредиты — понятия относительные. Например, для западной практики процентные ставки российских банков в условиях экономического кризиса и инфляции середины 1990 г. могут показаться космическими с позиции их размера. Однако с учетом месячного и годового темпов инфляции они уже не стали такими, поскольку обесценение денег в 1996-1997 гг. достигало от 1 до 2% ежемесячно. Под влиянием обвала банковской системы России в августе — сентябре 1998 г. плата за кредит вновь существенно возросла.

В мировой банковской практике используются и другие критерии классификации кредитов. В частности, кредиты могут делиться на ссуды, выдаваемые в национальной и иностранной валюте, юридическим и физическим лицам и др.

Роль кредита в воспроизводственном процессе

Роль кредита характеризуется результатами его применения для экономики. государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств.

Присущая кредитным отношениям возвратность средств в сочетании с взиманием платы за пользование средствами усиливают заинтересованность в экономии на размере привлекаемых средств и сроках их использования.

Отмеченная особенность кредитных отношений становится заметной при сравнении их с безвозвратным бюджетным финансированием, при котором практически отсутствует материальная заинтересованность в уменьшении сумм бюджетного финансирования, так как получаемые средства не подлежат возврату, пользование ими — бесплатное.

Отмеченные особенности, в частности возвратность, срочность и платность, способствуют повышению роли кредита в экономии ресурсов.

Результаты применения кредита важны и многообразны. Кредит используемый для возвратного предоставления средств, влияет на процессы производства, реализации и потребления продукции и на сферу денежного оборота.

Роль кредита проявляется в результатах складывающихся при осуществлении различных видов его отношений, возникающих при коммерческом, банковском, потребительском, государственном и ипотечном кредитах. По каждому направлению влияния кредита доминирующее место занимает какой-либо вид кредитных отношений. Так, при реализации товаров с отсрочкой платежа основную роль играет коммерческий кредит. Напротив, при предоставлении взаймы денежных средств первостепенное значение имеет банковский кредит, занимающий ведущее место среди других форм кредита.

Немалое значение в системе кредитных отношений имеет привлечение средств для выполнения кредитных операций. Однако такая деятельность неодинакова для различных кредитных отношений. Например, при применении коммерческого кредита нет необходимости в привлечении кредитором средств со стороны; для предоставления средств взаймы в виде отсрочки оплаты реализуемых товаров для предоставления кредита используются собственные ресурсы кредитора. Это не исключает последующее привлечение банковского кредита для компенсации вложений средств кредитора (учет векселей, ссуды под залог векселей). Тем не менее первоначально при предоставлении коммерческого кредита не обязательно предполагается привлечение средств со стороны.

Напротив, банковское кредитование предполагает широкое использование привлеченных средств. Такая деятельность банков имеет немаловажное значение, поскольку наличие привлеченных средств свидетельствует о том, что собственники средств не использовали их для приобретения товаров. Однако в подобной ситуации предоставление средств заемщику означает появление у него возможности приобретать необходимые товары. Иными словами, применение банковского кредита сводится в конечном счете к перераспределению материальных ресурсов. Такой результат применения банковского кредита характеризует его значение в перераспределении материальных ресурсов в хозяйстве.

По существу, аналогичные результаты складываются при применении коммерческого кредита, когда предоставление отсрочки оплаты реализуемых товаров сопровождается перераспределением материальных ресурсов от поставщика к покупателю.

Практически и при применении государственного, потребительского, а также ипотечного кредитов, предоставляемых под залог недвижимого имущества и на сооружение такой недвижимости, как жилье, становится возможным перераспределение материальных ресурсов.

Все это свидетельствует о важности участия кредита в перераспределении материальных ресурсов. Однако это предполагает необходимость таких кредитных отношений, при которых достигается целесообразное использование ресурсов. Одним из проявлений роли кредита выступаетего воздействие на бесперебойность процессов производства и реализации продукции. При систематических несовпадениях текущих денежных поступлений и расходов предприятий возможны временная недостаточность средств для приобретения необходимых товарно-материальных ценностей, оплаты услуг и обусловленные этим нарушения бесперебойности процессов производства и реализации продукции. Благодаря предоставлению заемных средств для удовлетворения временных потребностей преодолеваются непрерывно повторяющиеся «приливы» и «отливы» средств у заемщиков, что способствует преодолению задержки воспроизводственного процесса и тем самым его бесперебойности и ускорению.

Подобные результаты достигаются при применении различных форм кредита. Так, с помощью коммерческого кредита заемщик может, даже при отсутствии у него требующихся денежных средств, приобрести материальные ресурсы, необходимые для бесперебойности процессов производства и реализации продукции.

По-иному воздействует на достижение непрерывности процессов производства и реализации продукции банковский кредит, благодаря предоставлению которого заемщик получает возможность приобретать и своевременно оплачивать требуемые материальные ресурсы.

При предоставлении ссуд для удовлетворения таких потребностей нужно удостовериться, что речь идет о временной потребности и при этом существует надежность своевременного погашения ссудной задолженности. Отмеченное имеет немаловажное значение, поскольку не исключено использование кредита для образования необоснованно повышенных запасов, что может явиться предпосылкой замедления кругооборота.

Кредит играет большую рольв удовлетворении временной потребности в средствах, обусловленной сезонностью производства и реализации определенных видов продукции. Использование заемных средств позволяет образовать сезонные запасы и производить сезонные затраты предприятиями и организациями сезонных отраслей хозяйства. Здесь важно, что при применении кредита создаются благоприятные условия не только для успешной работы предприятий и организаций сезонных отраслей хозяйства, но и для экономного использования ресурсов, поскольку эти предприятия и организации могут осуществлять свою деятельность при минимальном объеме собственных средств, а также уменьшении резервов, в том числе денежной их части.

Вместе с тем благодаря перераспределению средств между различными заемщиками создается возможность сокращения совокупного объема средств, предоставляемых заемщикам. Необходимой предпосылкой предоставления заемных средств для удовлетворения сезонных потребностей служит то, что размер потребности в средствах обусловлен действительно сезонными факторами. Это существенно, поскольку несоблюдение такого требования может привести к избыточному предоставлению заемных средств и к несвоевременному их возврату.

Велика роль кредита ив расширении производства. Заемные средства могут предоставляться на сравнительно короткие сроки для увеличения запасов и затрат, требующихся для расширения производства и реализации продукции. Вместе с тем кредит может использоваться в качестве источника средств для увеличения основных фондов — зданий, сооружений, приобретения оборудования и т. д. В этом случае он увеличивает возможности предприятий в создании новых основных фондов, нужных для развития производства.

Применение кредита в качестве источника увеличения основных фондов имеет некоторые преимущества по сравнению с использованием такого безвозвратного источника средств, как бюджетное финансирование. Например, при определении потребности в средствах для капиталовложений, осуществляемых за счет безвозвратного финансирования из бюджета, вполне возможно стремление предприятия получить как можно больше средств. Напротив, при использовании кредита как источника капиталовложений стремление к получению большей суммы лишается оснований, поскольку средства, взятые взаймы, придется впоследствии возвращать, а пользование ими оплачивать.

Кроме того, применение кредита в качестве источника средств для капиталовложений позволяет более последовательно контролировать эффективность таких затрат благодаря определению возможности погашения ссуд за счет прибыли от проводимых мероприятий и установлению сроков погашения ссуд в пределах сроков окупаемости кредитуемых мероприятий.

Нужно еще обратить внимание на значительные возможности участия кредита в расширении производства при применении его в качестве источника средств для выполнения лизинговых операций, широко распространенных за рубежом, но пока еще недостаточно развитых в России. Дальнейшее расширение лизинговых операций является важным направлением повышения роли кредита в развитии экономики.

Отмеченные направления применения кредита для удовлетворения временных, сезонных потребностей в средствах, а также для капиталовложений способствуют бесперебойности и расширению процессов производства и реализации продукции. Однако при удовлетворении таких потребностей возможно использование заемных средств для покрытия различных недостатков в работе предприятий, в том числе образования необоснованно повышенных запасов, покрытия вложений в дебиторскую задолженность и т.п.

Это означает, что характеристика роли кредита как рычага, способствующего бесперебойности производства и его развитию, оказывается прямолинейной, поскольку не исключено применение кредита. которое может повлиять на замедление производства и реализацию продукции.

Такая возможность возлагает немалую ответственность на кредиторов, которые должны прилагать необходимые усилия для предотвращения втягивания заемных средств в удовлетворение необоснованных потребностей, что вместе с тем ставит под сомнение возможность возврата предоставленных взаймы средств.

Что касается роли потребительского кредита, то его применение позволяет быстрее удовлетворять разнообразные потребности населения, в том числе их желание приобрести предметы долговременного пользования до их полной оплаты, внести взнос на получение жилья и др. Потребительские кредиты способствуют повышению уровня потребления.

Источником погашения ссудной задолженности по потребительскому кредиту служит часть предстоящих доходов заемщиков. Поэтому предоставлению таких кредитов должна предшествовать тщательная проверка реальности источников погашения.

Государственный кредит используется главным образом для привлечения средств на покрытие расходов бюджета. Заемные средства для удовлетворения такой потребности могут поступать, как правило, в форме выручки от реализации казначейских обязательств или облигаций, в ряде случаев и в форме банковского или международного кредита.

Благодаря этому становится возможным обеспечить средствами расходы бюджета, в том числе покрытие бюджетного дефицита. Использование заемных средств для такой цели обычно ограничивается в интересах экономного использования ресурсов, тем более что впоследствии такая задолженность должна быть погашена.

Значима роль и ипотечного кредита, при применении которого средства предоставляются взаймы под залог недвижимого имущества. Заемные средства могут использоваться на различные цели, включая производственные и потребительские нужды, а также для удовлетворения других потребностей, включая вложения в основные производственные фонды и фонды обращения.

Однако возврат заемных средств здесь не увязывается с высвобождением средств из вложений в кредитуемые ценности, как это имеет место при применении некоторых других форм кредита. Во многих случаях источником возврата заемных средств служат предстоящие доходы заемщика. Вместе с тем при предоставлении ссуд под залог незавершенного строительства жилья возврат ссуд увязывается с завершением строительства и реализацией жилья, построенного за счет заемных средств.

Особенности применения ипотечного кредита обусловливают необходимость обоснованной оценки недвижимости, принимаемой в залог, и определения реальных возможностей реализации заложенного имущества при несвоевременном возврате заемных средств. Такие меры способствуют надежности возврата предоставленных ссуд под залог имущества и направлены на предотвращение возможных потерь кредита.

Значительна роль кредитав сфере денежного оборота — наличного и безналичного. Это относится к денежно-кредитным системам всех стран. В России Центральный банк РФ монопольно осуществляет эмиссию наличных денег и организует их обращение. Важно также то, что поступление наличных денег в обращение и изъятие их из обращения происходят на кредитной основе, через банки. Последнее проявляется, с одной стороны, в том, что выпуск наличных денег в обращение из касс банков при выдаче наличных денег предприятиям, организациям, а также отдельным гражданам возможен, если у них имеются остатки на счетах в банках. Наличие таких остатков означает, что между клиентами и банками существуют кредитные отношения, в которых кредиторами являются предприятия, организации и отдельные граждане. Выдача наличных денег со счетов в банках свидетельствует о погашении банком своей задолженности клиентам. С другой стороны, взнос в банки наличных денег, свидетельствующий об изъятии денег из обращения, сопровождается увеличением задолженности банка своим клиентам.

Иными словами, выдача банками наличных денег клиентам, а также поступление в банки наличных денег представляют собой кредитные операции, в которых проявляются кредитные отношения между банками и его клиентами. При рассмотрении банковских операций с наличными деньгами, в том числе их выпуска в обращение и изъятия из обращения, следует учитывать, что: остатки на счетах клиентов в банках образуются в результате кредитных операций; первичное образование средств на счетах клиентов происходит в результате предоставления ссуд при осуществлении депозитной эмиссии. Впоследствии эти средства, образовавшиеся при осуществлении ссудных операций, могут быть использованы для перечисления другим предприятиям и организациям, бюджету, а также для выдачи наличных денег.

В дальнейшем средства, поступившие на счета получателей, включая и счета бюджета, могут выступать как дополнительно аккумулированные ресурсы, хотя образование таких остатков на счетах произошло в результате предоставления ссуд.

При рассмотрении этих процессов нельзя упускать из виду, что аккумулированные ресурсы представляют собой неиспользованные денежные резервы владельцев подобных средств.

Аналогичное представление может сложиться при привлечении наличных денег на счета в банке, хотя наличные деньги ранее поступили в обращение, что происходило при использовании для этой цели средств, образовавшихся в результате предоставления ссуд.

Следовательно, имеются основания утверждать, что различные виды денежных средств, привлекаемых банком в качестве ресурсов, имеют кредитное происхождение, что свидетельствует о важной роли кредита в образовании средств для наличного и безналичного денежных оборотов.

Вместе с тем не следует переоценивать возможность кредита по увеличению массы денежных средств в обороте. Так, нельзя считать, что выдача каждой ссуды сопровождается соответствующим увеличением денежной массы в обороте. В действительности обоснованное увеличение денежной массы возможно при наличии необходимых условий в хозяйстве. Если, например, торговая организация получила ссуду в сумме 100 тыс. руб. и перечислила ее поставщику за приобретенный товар, то, в свою очередь, поставщик может из суммы полученного платежа погасить свою ссуду в размере 90 тыс. руб., а 10 тыс. руб. «осядут» на его расчетном счете. Другими словами, увеличение ссудной задолженности в конечном счете составит 10 тыс. руб. (100 тыс. руб. выданной ссуды — 90 тыс. руб. погашенной ссуды), которым соответствует увеличение остатка на расчетном счете (например, за счет прибыли или других источников поставщика).

Итак, с помощью кредита были предоставлены платежные средства, обслужившие расчет торговой организации с поставщиком, но увеличение денежной массы составило лишь 10 тыс. руб., в чем отразились определенные предпосылки, сложившиеся в хозяйстве.

Разумеется, не исключена возможность использования кредита для увеличения денежной массы без соответствующих предпосылок, складывающихся в хозяйстве, что будет означать необоснованное увеличение денежной массы с вытекающими отсюда негативными последствиями. Поэтому необходима повышенная осторожность при осуществлении кредитных операций с тем, чтобы предотвратить необоснованное увеличение денежной массы.

Анализируя роль кредита в осуществлении безналичного оборота, нельзя игнорировать следующее. Для того чтобы бесперебойно совершать платежи, у предприятий периодически возникает дополнительная потребность в средствах. Такая потребность складывается в значительной мере вследствие несовпадения ежедневных сумм денежных поступлений и расходов. Возникающая при этом временная потребность в средствах может удовлетворяться за счет привлечения кредита. Это свидетельствует о значении применения кредита для бесперебойного безналичного денежного оборота.

Для использования преимуществ применения кредита в качестве дополнительного источника средств для бесперебойного безналичного денежного оборота важно соблюдение требования, состоящего в недопущении предоставления ссуд для покрытия недостатков в работе заемщиков и обеспечении выдачи ссуд в размере обоснованной потребности в средствах.

Большое значение для соблюдения этого требования имеет увязка размера предоставляемых ссуд и сроков их погашения с реальными процессами производства и реализации товаров, что предполагает выдачу заемных средств исходя из потребности, обусловленной ростом величины остатка кредитуемых ценностей, и на срок снижения остатков таких ценностей. При соблюдении такого требования сумма денежных средств, образовавшихся в результате кредитных операций, будет соответствовать потребности оборота, а по мере уменьшения остатков кредитуемых ценностей денежные средства будут использованы для погашения ссуд и «уйдут» из оборота заемщика. Это требование опирается на посылку, состоящую в том, что потребность оборота в денежных средствах зависит от стоимости массы товаров, поступающих в оборот. При подобном подходе усиливается значение совершения кредитных операций путем увязки массы денежных средств в обороте с потребностью в них.

Следует учитывать, что достижение соответствия денежной массы в обороте потребности в них имеет важное значение для бесперебойности процессов производства и реализации продукции. Так, при массе денежных средств в обороте, меньшей, чем потребность оборота в них, могут возникнуть трудности в реализации продукции со всеми вытекающими из этого отрицательными последствиями. Напротив, предоставление обороту с помощью кредита избыточной (по сравнению с потребностью) массы денежных средств может способствовать снижению покупательной способности денежной единицы.

Несмотря на то, что для достижения необходимого соответствия массы денежных средств в обороте потребностям оборота большое значение имеет соблюдение определенных принципов совершения кредитных операций, вместе с тем, учитывая важное народнохозяйственное значение регулирования массы денежных средств в обороте, применяется государственное регулирование кредитных операций, для чего используются меры, входящие в систему денежно-кредитной политики

Границы кредита

Определение обоснованных границ применения кредита и их соблюдение

имеют важное значение для отдельных участников кредитных операций и для экономики в целом.

Лишь при оптимальном уровне кредитных вложений воздействие кредита на экономику может быть положительным. Избыточное предоставление кредита негативно повлияет на процессы развития экономики, в том числе на замедление темпов воспроизводства. Одной из причин этого может явиться образование за счёт заёмных средств повышенных запасов, в которые отвлекаются ресурсы. Последние же могли быть использованы на производственные и потребительские нужды. Избыточные представления кредита ослабляет заинтересованность предприятий в экономном использовании ресурсов, в ускорении процессов производства и реализации продукции.

Если же по различным причинам потребности хозяйства в средствах удовлетворяются за счёт кредита не полностью, возникают немалые трудности предприятий, например нехватка средств для приобретения необходимых материалов, что влечёт за собой замедление воспроизводственных процессов.

Объём предоставляемого кредита, прежде всего банковского, влияет на обеспечения оборота платёжными средствами. Чрезмерное ограничение размера представляемого банковского кредита может привести к трудностям в приобретении материальных ценностей, к снижению платёжеспособного спроса и соответственно отражает на сдерживании роста цен. Это происходит потому, что при определённом уровне предложения товаров и сравнительно меньшем уровне платёжеспособного спроса на них возможности повышения цен ограничиваются. Вместе с тем такие меры могут повлиять на ухудшения обеспечения предприятий и организаций платёжными средствами и воспрепятствовать возможному росту объёма их производства и реализации.

Аналогичное влияние могут оказать ограничения в применении коммерческого кредита, когда в распоряжении предприятия-покупателя окажется меньше товарно-материальных ценностей, чем это необходимо для производственной деятельности. Напротив, чрезмерное расширение предоставления кредита, главным образом банковского, может способствовать увеличению массы платёжных средств в обороте, повысить платёжеспособный спрос и в конечном счёте повлиять на рост цен.

Обоснованное определение и соблюдение границ важны для всех форм и видов кредитных отношений. Особое значение это имеет для банковского кредита и деятельности банков. Это обусловлено доминирующим местом банковских кредитов в системе кредитных отношений, а также отсутствием границ применения банковского кредита, подобных тем которые существуют при других видах кредитных отношений. Так, возможны представления коммерческого кредита ограничены наличием у продавцов, которые могут их реализовать с отсрочкой оплаты.

Если при коммерческом и взаимном кредитовании юридических и физических лиц размеры ссужаемых средств ограничены наличием у заимодавца необходимых для этого ресурсов, то при применении банковского кредита такие ограничения практически отсутствует. Это объясняется тем, что предоставления банковского кредита не зависит от наличия предварительно аккумулированных и неразмещённых средств.

Выдача банком каждой ссуды сопрваждается одновременным и равновеликим зачислением средств на расчётные счета в банке. Зачисление предоставляемых взаймы средств на расчётные счета неравнозначно образованию ресурсов, а представляет собой лишь процесс образования платёжных средств.

Такие процессы во многом от деятельности банки, но чтобы во вновь созданных платёжных средствах воплотились ресурсы, зависит не от банков, а от условий, складывающихся в хозяйстве. Если банк предоставил ссуду торговой организации и полученная ссуда перечислена на счёт поставщика товара, то при использовании поставщиком поступивших средств для погашения его задолженности банку увеличения ресурсов и ссудной задолженности не будет. В рассматриваемой ситуации предоставление ссуды сопровождалось образованием платёжных средств, обслуживающихся процесс реализации продукции. В целом здесь не произошло ни увеличения кредитных ресурсов, ни увеличения кредитных вложений. Однако если сумме выручки, полученной поставщиком, содержалась определённая сумма прибыли, то часть выручки могла «осесть» на расчётном счёте поставщика. При этом имеется в всю выручку, а лишь часть её.

В подобном случае на расчётном счёте поставщика образуется остаток к сумме полученной прибыли, представляющий собой дополнительный ресурс. На величине остатка возрастёт совокупная ссудная задолженность в размере превышения ссуды, выданной торговой организации, над суммой ссуды, погашенной поставщиком товара.

В рассматриваемой ситуации предоставления ссуды (в данном случае – торговой организации) сопровождается образованием платёжных средств, которые были использованы для расчётов торговой организации с поставщиком товара, а также для погашения ссудной задолженности поставщика. При этом лишь часть вновь созданных платёжных средств может быть использована для образования ресурсов, но только при определённых условиях, складывающихся в хозяйстве (здесь в связи с образованием прибыли у поставщика).

Дополнительные ресурсы могут появиться не только как воплощение образовавшейся прибыли. Имеются и многие другие причины, более широко распространенных состоит в накоплении денежных средств для предстоящих расходов (платежей бюджету, в погашение ссуд, на выдачу зарплаты). Такие накопления не являются непосредственным результатом предоставления ссуд, а обусловлены причинами, складывающимися в процессах хозяйственной деятельности. Всё это подтверждает недопустимость признания образования платёжным средств при предоставлении ссуд как явления, равнозначного образованию кредитных ресурсов.

Вместе с тем при избыточном кредитовании вполне возможно образование нереальных ресурсов, а при недостаточном кредитовании возникает и недостаток ресурсов. Это подчёркивает необходимость рассмотрения особенностей определения границ кредита.

Определение границ применения кредита предполагает установление:

— круга потребности в средствах, которые могут удовлетворять за счёт кредита;